Apakah Anda ingin diberi notifikasi jika kami memiliki analisis baru, berita, atau rumor tentang saham ini? Klik di sini:

PT Petrindo Jaya Kreasi Tbk (CUAN.JK) Analisis Saham

Diperbarui: tuesday 23 december 2025

Tip: mulai ketik nama perusahaan untuk melihat saran. Tekan Enter atau klik Buka untuk membuka halaman analisisnya.

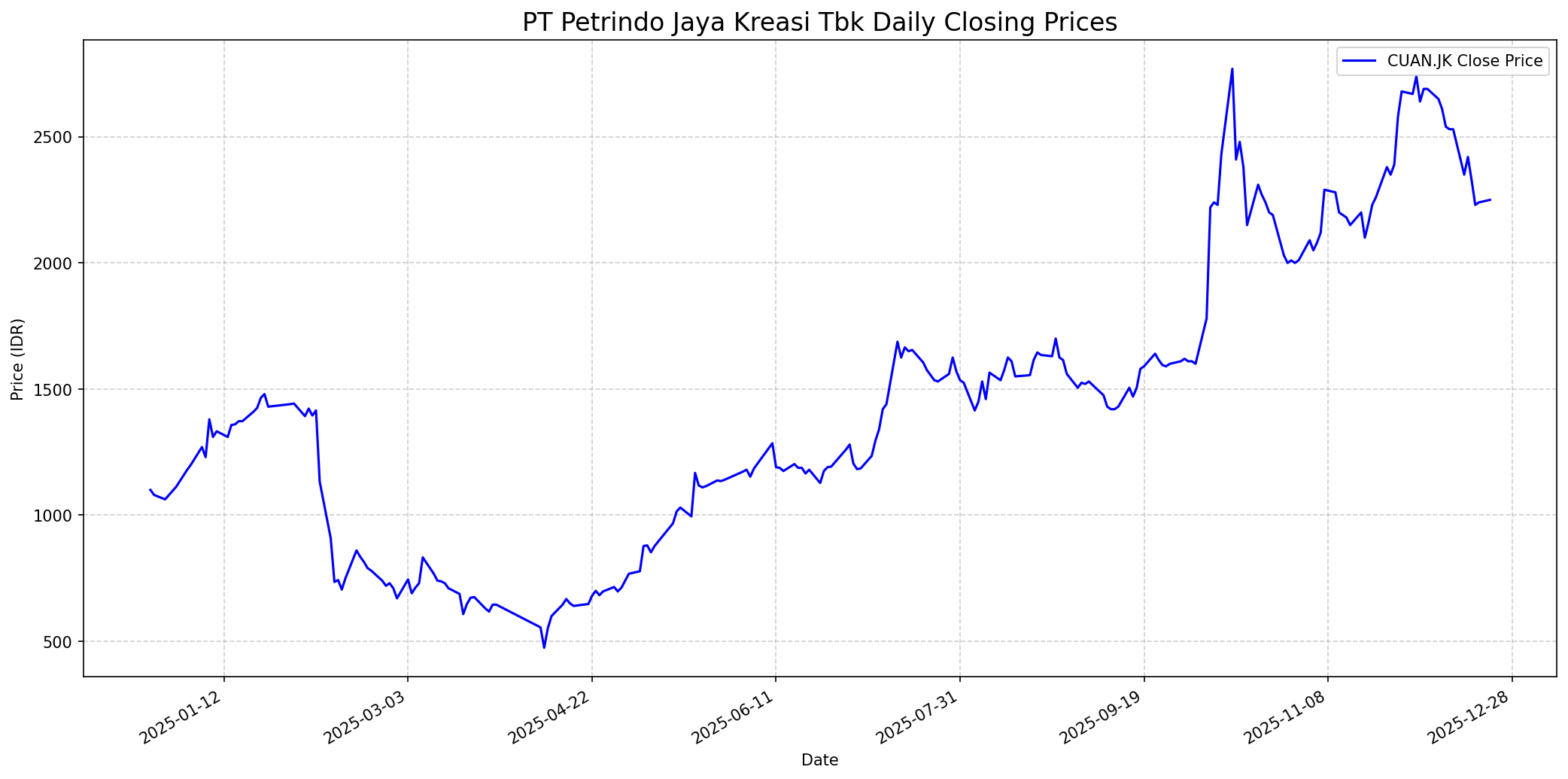

Grafik Saham

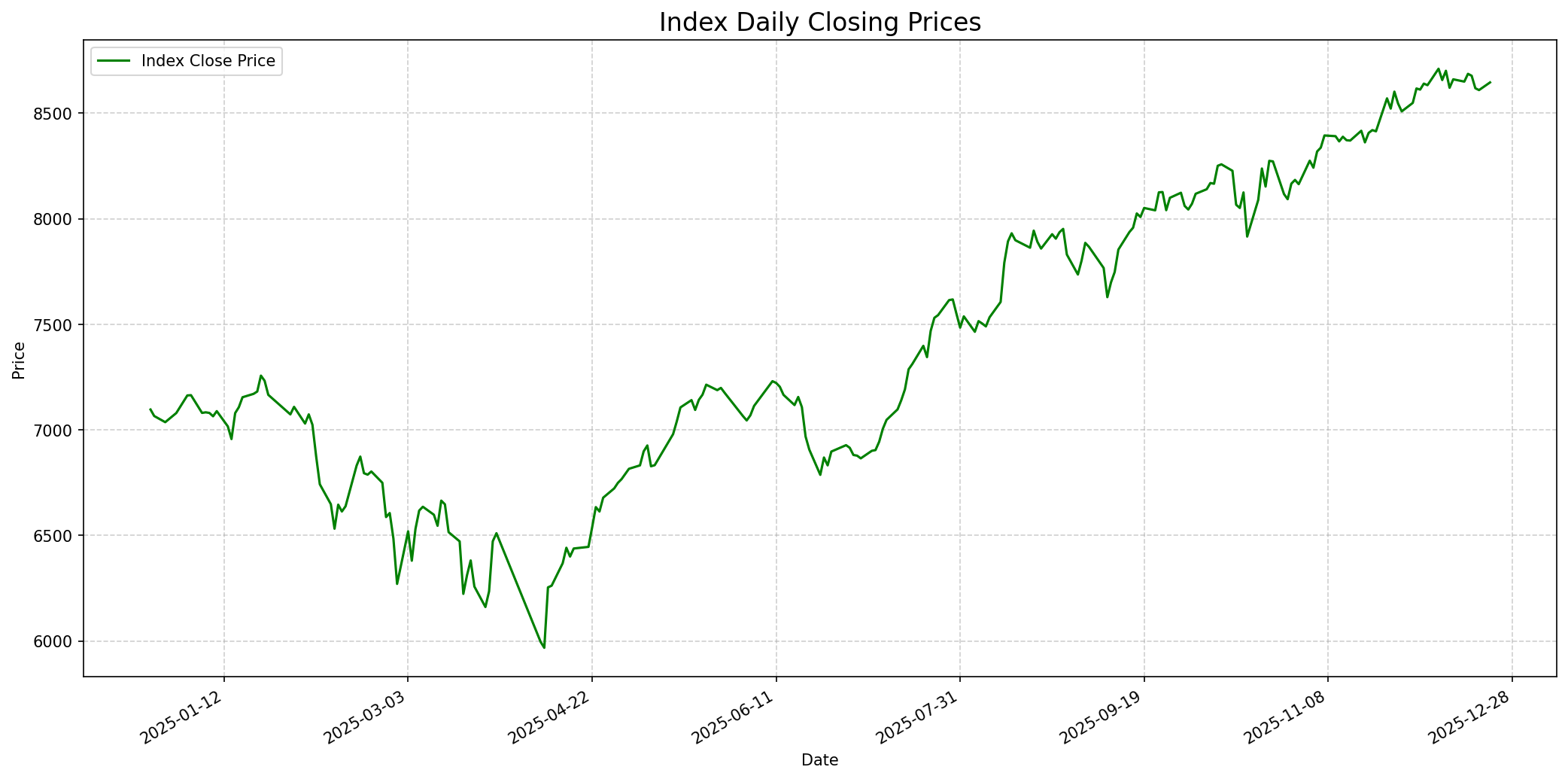

Grafik Indeks

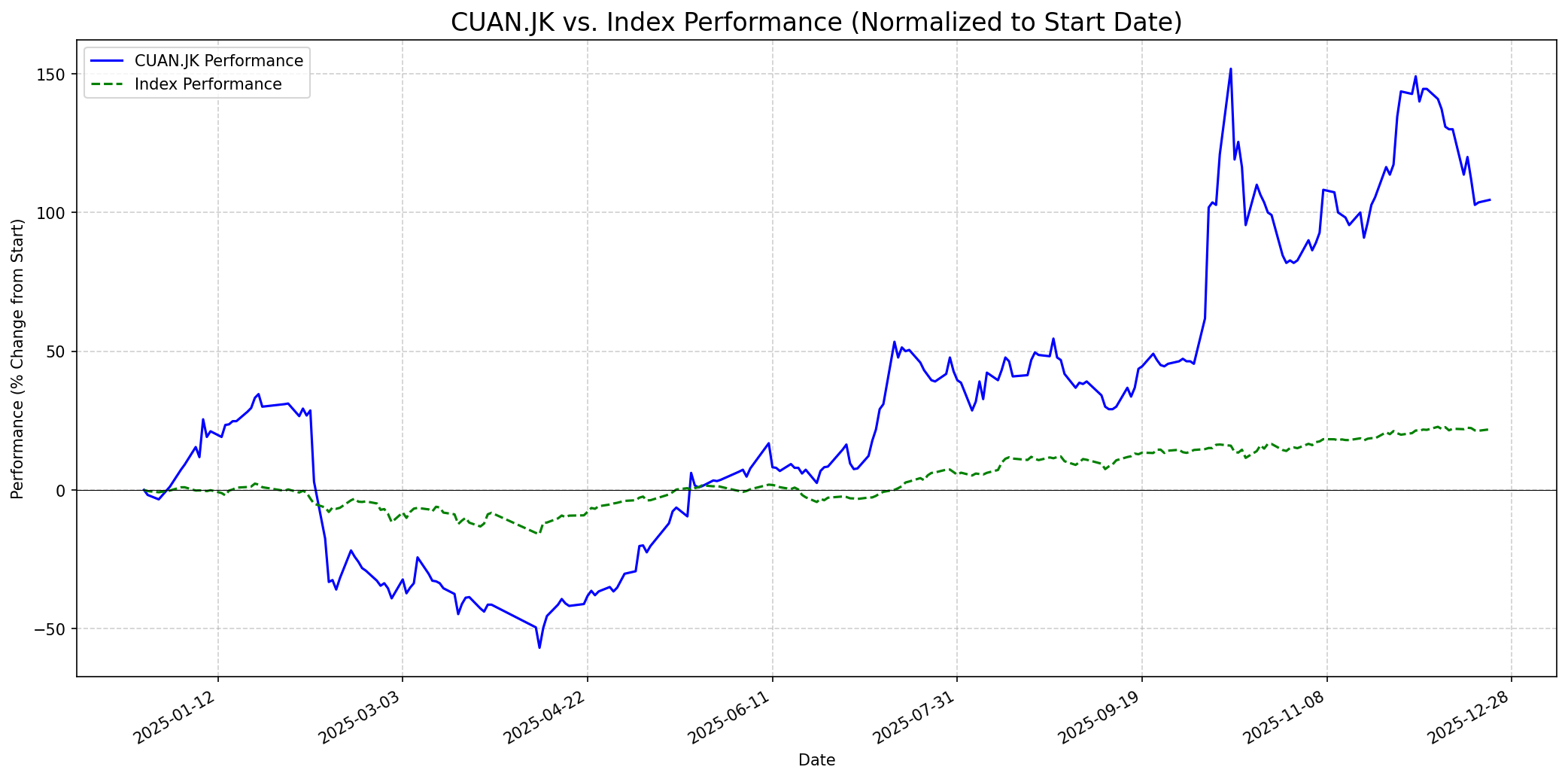

Grafik Relatif

Ringkasan

Sentimen Stockbit

Skor: 85

Sentimen Investing.com

Skor: 60

Kinerja Tahun Lalu

Status: Outperformed

Outlook

1 Minggu

Target: 2200

Vs Indeks: In-line

1 Bulan

Target: 2600

Vs Indeks: Outperform

1 Tahun

Target: 3500

Vs Indeks: Outperform

Berita Terbaru

PT Petrindo Jaya Kreasi Tbk (CUAN) mengeluarkan klarifikasi terkait pemberitaan CNBC Indonesia mengenai akuisisi PT Guna Dharma Integra (GDI). Perusahaan menegaskan akuisisi telah selesai pada 9 Oktober 2025 dan manajemen mengkonfirmasi kenaikan harga saham terkait aksi korporasi ini.

PT Petrindo Jaya Kreasi Tbk (CUAN) berencana melakukan pemecahan nominal nilai saham atau stock split dengan rasio 1:10. Langkah ini dilakukan seiring dengan kenaikan kinerja keuangan signifikan sejak IPO pada 2023-2024 dan bertujuan untuk meningkatkan likuiditas transaksi saham.

PT Petrindo Jaya Kreasi Tbk (CUAN.JK) melaporkan pendapatan kuartalan pada 31 Oktober 2025 dengan pendapatan sebesar $334.50 juta.

Rumor

Diskusi di Stockbit menunjukkan beberapa pengguna berspekulasi bahwa saham CUAN berpotensi mencapai Rp 4.000, mengindikasikan sentimen bullish di kalangan investor ritel.

Terdapat rumor dan analisis yang menyoroti adanya 'net buy' positif oleh investor asing dalam tiga bulan terakhir, menunjukkan minat dan dukungan likuiditas yang kuat di tengah fase ekspansi dan akuisisi proyek besar CUAN.

Ikhtisar

Sekilas

Buffett Indicator

3.0/10Warren Buffett cenderung menghindari investasi pada bisnis komoditas karena sifatnya yang siklis, kurangnya keunggulan kompetitif yang berkelanjutan ('economic moat' yang kuat), dan volatilitas harga. PT Petrindo Jaya Kreasi Tbk sebagian besar bergerak di sektor pertambangan batu bara, yang merupakan bisnis komoditas. Meskipun CUAN menunjukkan pertumbuhan pendapatan yang kuat dan diversifikasi ke mineral lain, sektor ini secara inheren rentan terhadap fluktuasi harga komoditas dan perubahan regulasi. Rasio P/E dan P/B perusahaan yang sangat tinggi dibandingkan rata-rata sektor menunjukkan bahwa saham mungkin diperdagangkan pada valuasi premium, yang bertentangan dengan prinsip 'margin of safety' Buffett. Selain itu, rasio Debt/Equity yang tinggi (2.02) menunjukkan tingkat leverage yang mungkin tidak disukai Buffett untuk investasi jangka panjang. Oleh karena itu, berdasarkan prinsip investasi Warren Buffett yang berfokus pada bisnis yang mudah dipahami, memiliki moat yang kuat, pendapatan yang stabil dan dapat diprediksi, serta valuasi yang menarik, saham CUAN.JK kemungkinan besar tidak akan menjadi pilihan investasi yang ia sarankan.

Prospek Jangka Pendek

Prospek 1 Tahun

Dalam satu tahun ke depan, PT Petrindo Jaya Kreasi Tbk diperkirakan akan terus mengungguli indeks. Diversifikasi perusahaan ke batu bara metalurgi, pasir silika, dan emas, di samping bisnis inti pertambangan batu bara termal, akan mendukung pertumbuhan jangka panjang. Analis memiliki target harga rata-rata sekitar Rp 3.505 - Rp 3.525, menunjukkan potensi kenaikan yang signifikan. Dengan kepemimpinan manajemen yang kuat dan posisi pasar yang terus berkembang, CUAN.JK memiliki potensi untuk memberikan pengembalian yang lebih tinggi dibandingkan dengan kinerja indeks secara keseluruhan.

Gabung Newsletter kami — update rutin, ringkas, langsung ke email.

Login cepat dengan Google, bisa berhenti kapan saja.

Ada pertanyaan tentang data ini, apakah cocok untuk portofolio Anda atau apa risiko/peluang yang ada? Tanyakan kepada robot kami.

Informasi di situs web ini hanya untuk tujuan informasi. Ini bukan nasihat keuangan. Kami sangat menyarankan Anda membaca penafian lengkap kami sebelum menggunakan informasi apa pun di situs ini. Penggunaan Anda atas situs ini menandakan persetujuan Anda terhadap ketentuan tersebut.