Apakah Anda ingin diberi notifikasi jika kami memiliki analisis baru, berita, atau rumor tentang saham ini? Klik di sini:

PT Royaltama Mulia Kontraktorindo Tbk (RMKO.JK) Analisis Saham

Diperbarui: tuesday 23 december 2025

Tip: mulai ketik nama perusahaan untuk melihat saran. Tekan Enter atau klik Buka untuk membuka halaman analisisnya.

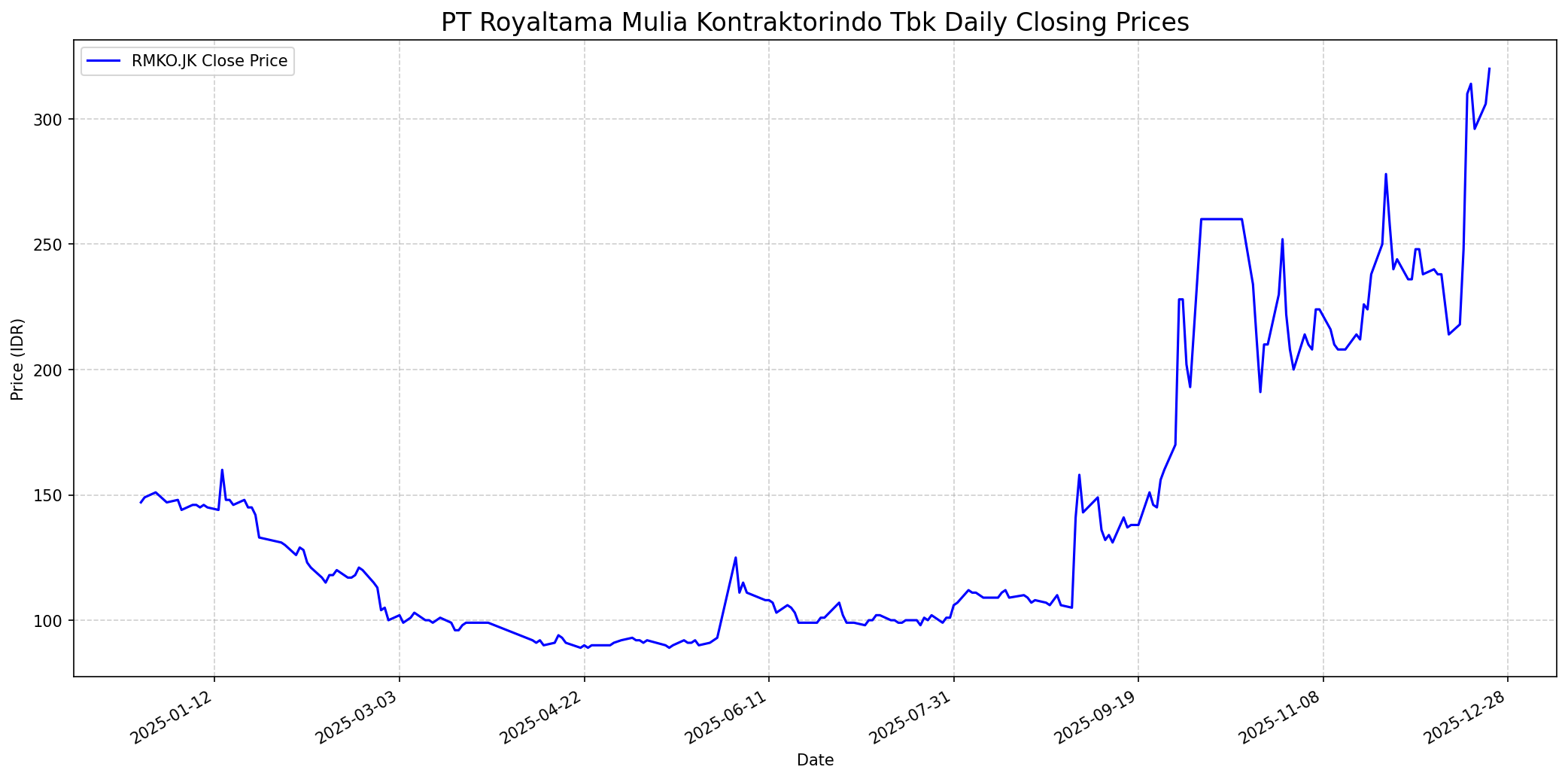

Grafik Saham

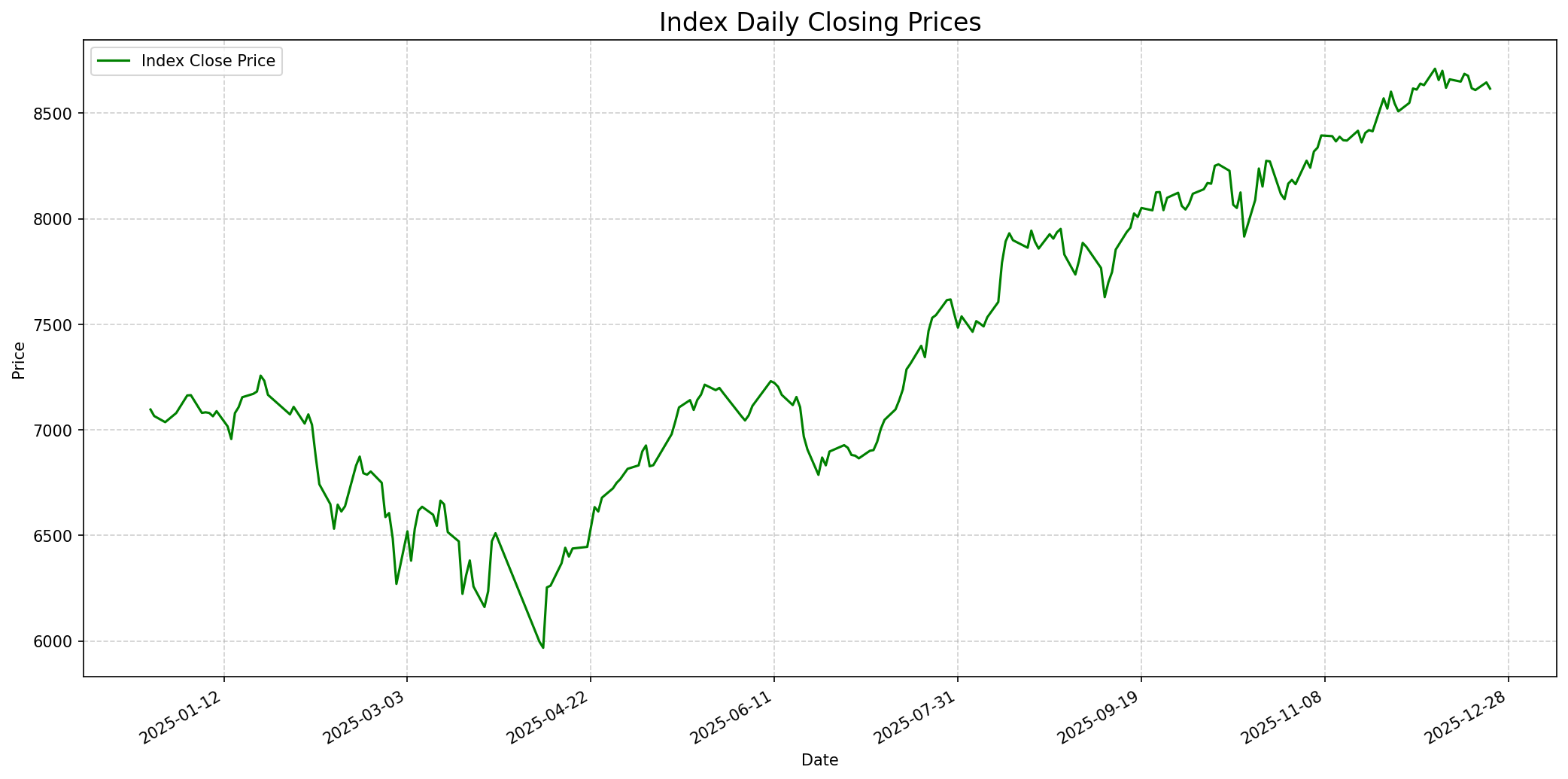

Grafik Indeks

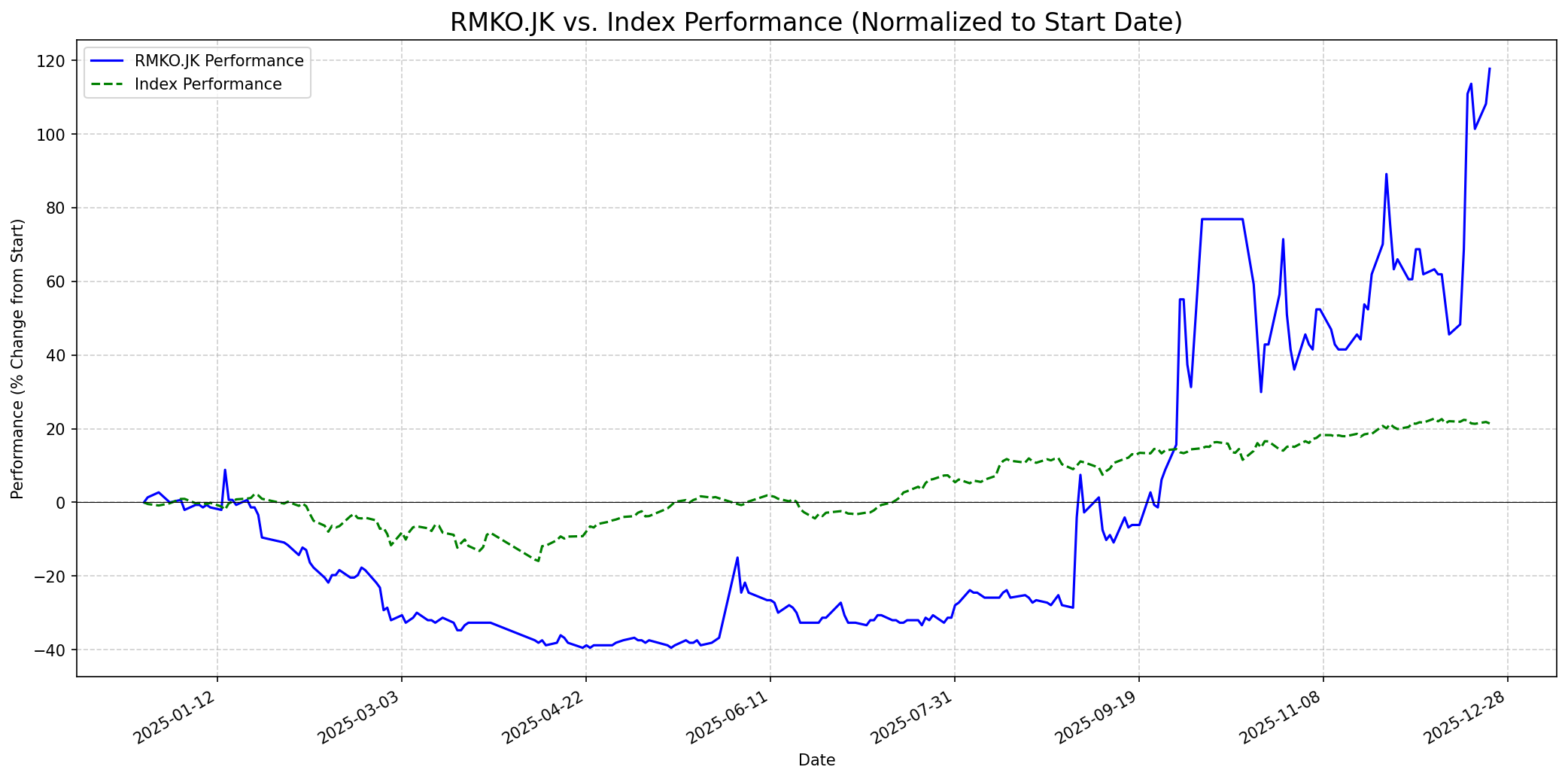

Grafik Relatif

Ringkasan

Sentimen Stockbit

Skor: 50

Sentimen Investing.com

Skor: 50

Kinerja Tahun Lalu

Status: Mengungguli

Outlook

1 Minggu

Target: 310

Vs Indeks: Sejalan

1 Bulan

Target: 330

Vs Indeks: Mengungguli

1 Tahun

Target: 380

Vs Indeks: Mengungguli

Berita Terbaru

PT Royaltama Mulia Kontraktorindo Tbk (RMKO) mencatat kinerja positif di Kuartal III-2025 berkat penyelesaian dan beroperasinya fasilitas hauling road yang terhubung dengan dua tambang baru. Konektivitas ini meningkatkan efisiensi operasional di tengah tekanan harga batu bara, menghasilkan laba Rp4,3 miliar pada kuartal tersebut dan peningkatan pendapatan usaha 19% YoY.

Beroperasinya hauling road telah menopang PT Royaltama Mulia Kontraktorindo Tbk (RMKO) untuk mencapai kinerja positif di Kuartal III-2025. Perusahaan melaporkan EPS sebesar Rp3.43 di kuartal ketiga 2025, dibandingkan dengan Rp0.21 di kuartal ketiga 2024.

RMKO akan membangun Coal Crushing Plant (CCP) 2 dan fasilitas tambang pendukung lainnya bekerja sama dengan PT Atlas Resources Tbk (ARII) melalui anak usahanya, PT Gorby Putra Utama (GPU). Proyek ini didanai oleh Grup usaha PT Rantai Mulia Kencana (RMK) senilai Rp25 miliar, dengan total pendanaan yang dikucurkan RMK untuk proyek CCP mencapai Rp61 miliar.

Ikhtisar

Sekilas

Buffett Indicator

2.0/10Warren Buffett cenderung berinvestasi pada perusahaan dengan model bisnis yang mudah dipahami, memiliki 'moat' (keunggulan kompetitif yang kuat), profitabilitas yang konsisten, neraca keuangan yang kuat dengan utang rendah, dan berada di industri yang stabil. RMKO beroperasi di sektor jasa penunjang pertambangan batu bara, sebuah industri yang sangat siklis dan sangat tergantung pada harga komoditas. Meskipun RMKO memiliki unit bisnis terintegrasi dan fokus pada efisiensi operasional melalui pembangunan hauling road, perusahaan ini memiliki riwayat profitabilitas yang tidak konsisten (rugi bersih TTM) dan neraca keuangan yang disebut 'tidak sempurna' dengan rasio utang yang signifikan. Faktor-faktor ini, terutama sifat siklis industri dan catatan profitabilitas yang bergejolak, tidak sesuai dengan kriteria investasi konservatif dan jangka panjang ala Warren Buffett. Oleh karena itu, kemungkinan Warren Buffett akan menyarankan untuk membeli saham ini sangat rendah.

Prospek Jangka Pendek

Prospek 1 Tahun

Dalam satu tahun ke depan, RMKO memiliki potensi untuk mengungguli indeks, dengan target harga 380 IDR. Meskipun perusahaan masih memiliki tantangan dalam profitabilitas TTM dan rasio utang, fokus pada pengembangan infrastruktur (seperti hauling road dan CCP) dan peningkatan efisiensi operasional diharapkan dapat menghasilkan pertumbuhan pendapatan dan laba yang berkelanjutan. Kinerja yang solid pada Q3 2025 dapat menjadi titik balik, dan jika tren positif ini berlanjut, posisi pasar dan valuasi perusahaan dapat meningkat. Namun, sifat siklis industri batu bara dan neraca keuangan yang masih memiliki risiko perlu menjadi pertimbangan.

Gabung Newsletter kami — update rutin, ringkas, langsung ke email.

Login cepat dengan Google, bisa berhenti kapan saja.

Ada pertanyaan tentang data ini, apakah cocok untuk portofolio Anda atau apa risiko/peluang yang ada? Tanyakan kepada robot kami.

Informasi di situs web ini hanya untuk tujuan informasi. Ini bukan nasihat keuangan. Kami sangat menyarankan Anda membaca penafian lengkap kami sebelum menggunakan informasi apa pun di situs ini. Penggunaan Anda atas situs ini menandakan persetujuan Anda terhadap ketentuan tersebut.