Apakah Anda ingin diberi notifikasi jika kami memiliki analisis baru, berita, atau rumor tentang saham ini? Klik di sini:

PT. Polychem Indonesia Tbk (ADMG.JK) Analisis Saham

Diperbarui: tuesday 23 december 2025

Tip: mulai ketik nama perusahaan untuk melihat saran. Tekan Enter atau klik Buka untuk membuka halaman analisisnya.

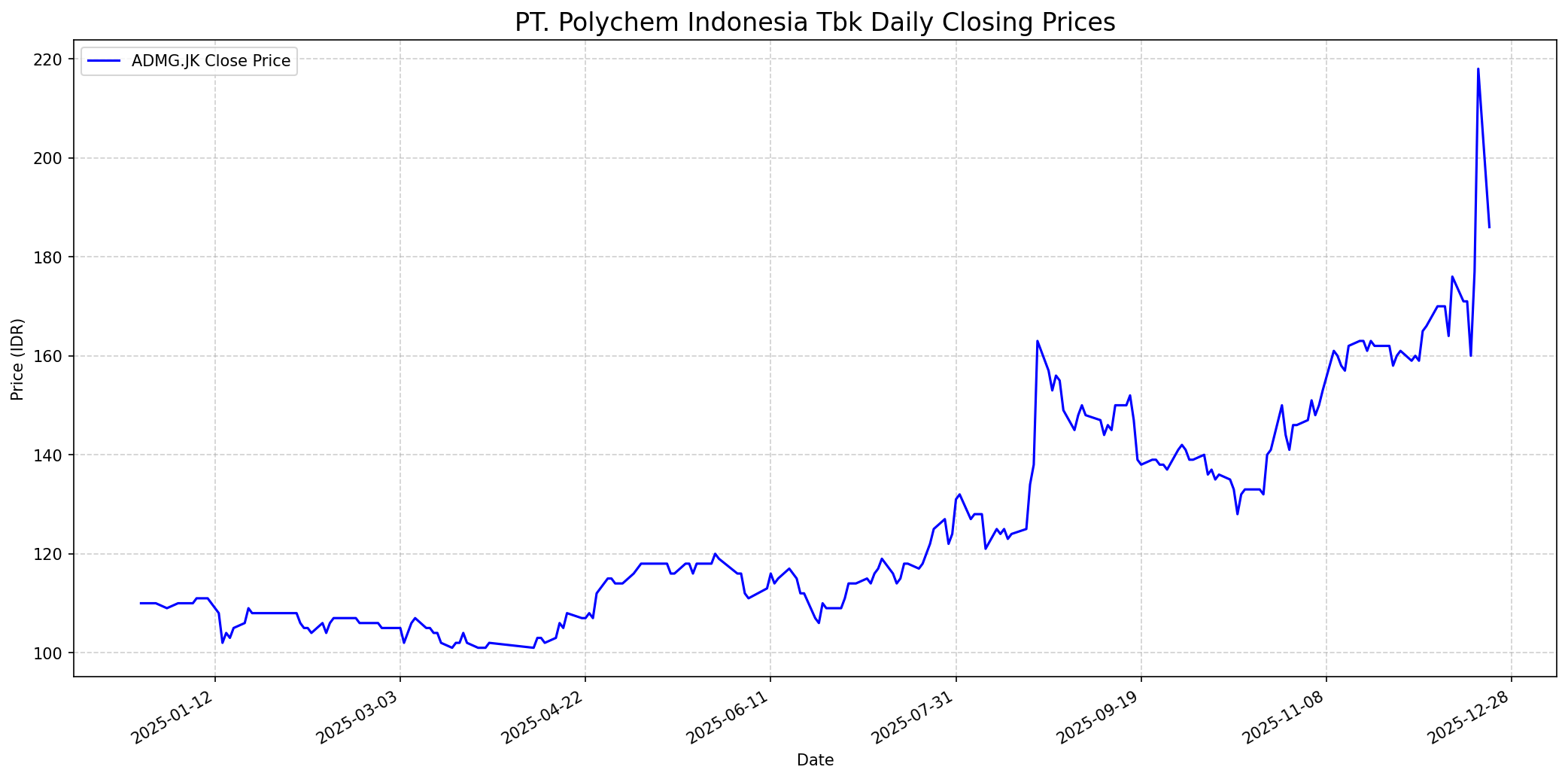

Grafik Saham

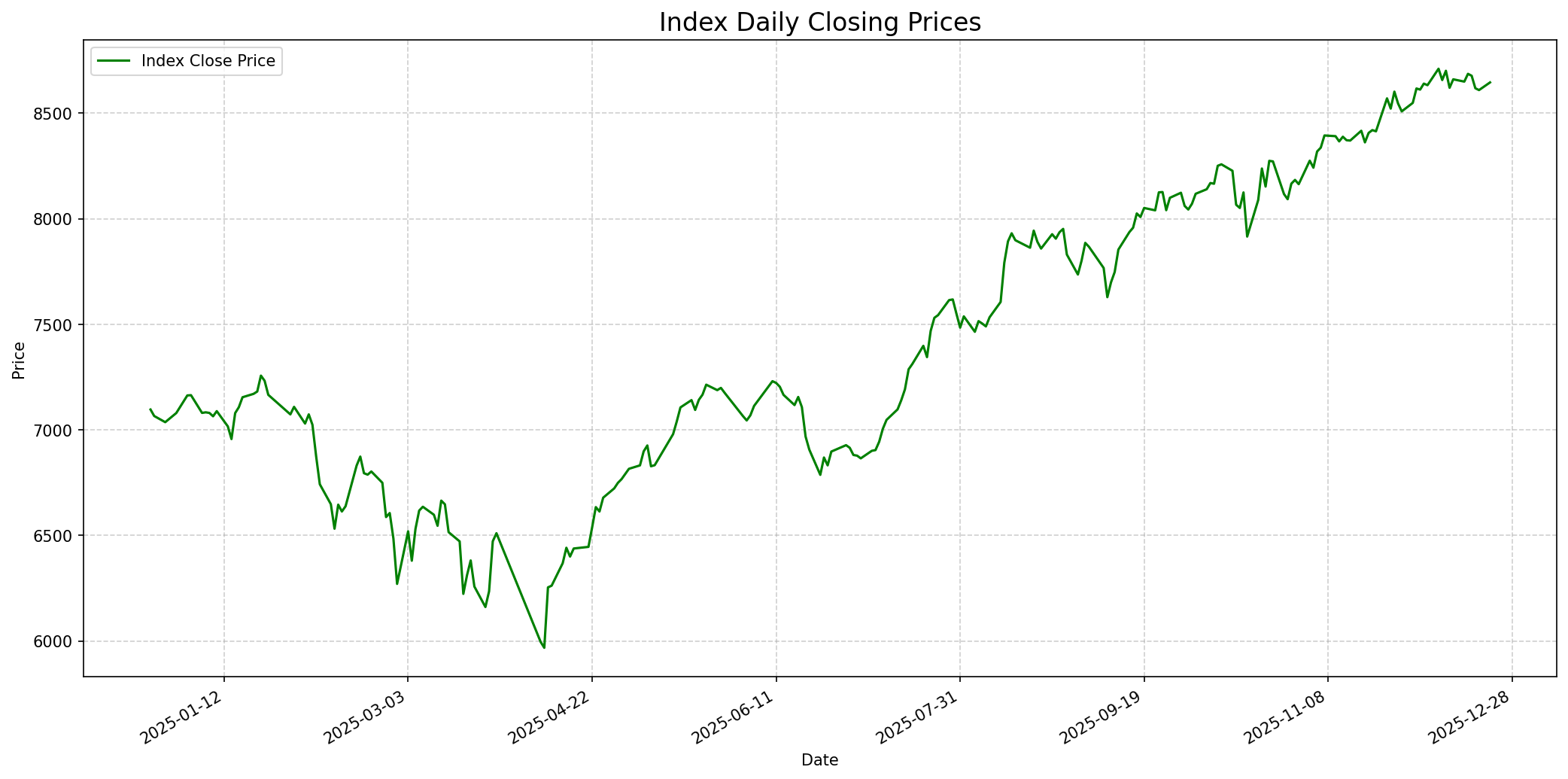

Grafik Indeks

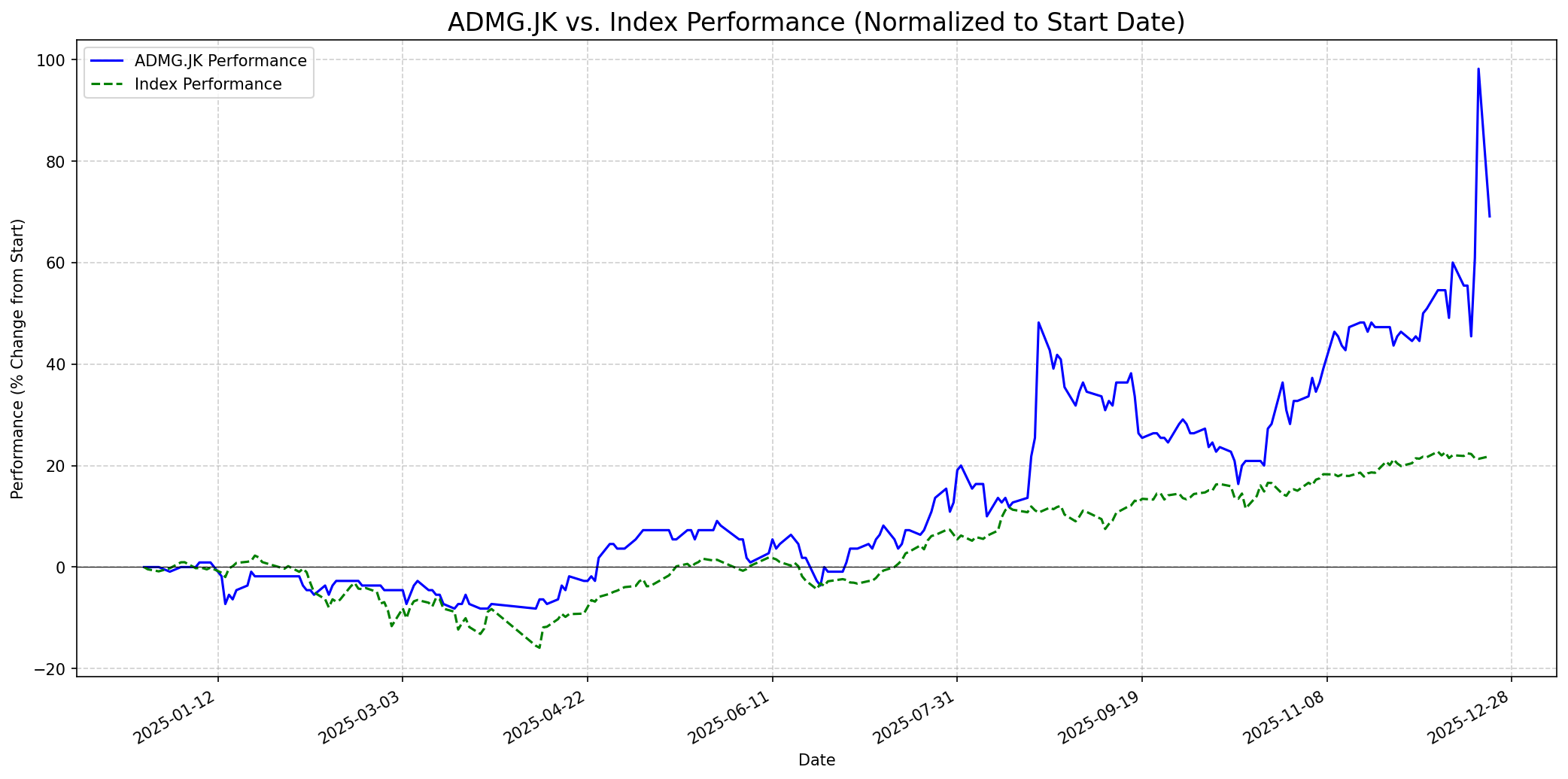

Grafik Relatif

Ringkasan

Sentimen Stockbit

Skor: 85

Sentimen Investing.com

Skor: 65

Kinerja Tahun Lalu

Status: Outperformed

Outlook

1 Minggu

Target: 200

Vs Indeks: Outperform

1 Bulan

Target: 220

Vs Indeks: Outperform

1 Tahun

Target: 260

Vs Indeks: Outperform

Berita Terbaru

PT Polychem Indonesia Tbk (ADMG) telah memutuskan untuk menghentikan secara permanen segmen usaha polyester mereka karena mengalami kerugian berkelanjutan. Keputusan ini diambil karena membanjirnya produk impor, kelebihan pasokan di pasar global, dan fluktuasi harga bahan baku. Langkah ini diharapkan menjadi strategi untuk menjaga keberlanjutan dan kesehatan keuangan perusahaan secara keseluruhan.

PT Polychem Indonesia Tbk (ADMG) membukukan rugi bersih sebesar Rp 165,6 miliar pada tahun 2024. Angka ini menunjukkan perbaikan dibandingkan dengan kerugian sebesar Rp 294,7 miliar yang tercatat pada periode yang sama di tahun 2023. Dengan demikian, rugi bersih per saham setara dengan Rp 42,47 per lembar.

Saham PT Polychem Indonesia Tbk (ADMG) naik ke level tertinggi dalam 3 tahun terakhir, melonjak 28,81% atau 51 poin menjadi 228 pada penutupan perdagangan 19 Desember 2025. Kenaikan signifikan ini menunjukkan minat investor yang kuat terhadap saham perusahaan baru-baru ini.

Ikhtisar

Sekilas

Buffett Indicator

3.0/10Warren Buffett cenderung berinvestasi pada perusahaan yang profitable, memiliki model bisnis yang mudah dipahami, keunggulan kompetitif yang kuat (moat), dan manajemen yang kompeten, dengan harga yang wajar. PT Polychem Indonesia Tbk (ADMG) saat ini mencatat kerugian, meskipun ada perbaikan. Perusahaan juga sedang dalam proses restrukturisasi besar dengan menghentikan bisnis poliester yang merugi. Meskipun memiliki rasio Debt/Equity yang rendah (0.07%) dan Price/Book yang rendah (0.31) yang bisa menarik bagi value investor, sifat bisnis komoditas (kimia dan poliester) seringkali rentan terhadap fluktuasi harga bahan baku dan persaingan, yang tidak selalu menawarkan 'moat' yang disukai Buffett. Ketidakpastian dari proses restrukturisasi dan absennya profitabilitas yang konsisten membuat saham ini kurang menarik bagi filosofi investasi Buffett yang konservatif dan berorientasi pada pertumbuhan nilai jangka panjang dari bisnis yang sudah terbukti. Oleh karena itu, kemungkinan Buffett akan menyarankan untuk membeli saham ini sangat rendah.

Prospek Jangka Pendek

Prospek 1 Tahun

Outlook satu tahun bergantung pada keberhasilan PT Polychem Indonesia Tbk dalam memfokuskan operasinya pada segmen petrokimia dan mencapai profitabilitas berkelanjutan dari segmen tersebut. Meskipun saat ini masih merugi, penyusutan kerugian dan langkah strategis besar untuk menghilangkan segmen yang tidak menguntungkan dapat menarik perhatian investor jangka panjang. Jika perusahaan berhasil meningkatkan efisiensi operasional dan memanfaatkan peluang pasar di segmen petrokimia, valuasi saham dapat meningkat secara signifikan. Target 260 mencerminkan ekspektasi perbaikan fundamental dan potensi apresiasi modal seiring dengan adaptasi strategis perusahaan.

Gabung Newsletter kami — update rutin, ringkas, langsung ke email.

Login cepat dengan Google, bisa berhenti kapan saja.

Ada pertanyaan tentang data ini, apakah cocok untuk portofolio Anda atau apa risiko/peluang yang ada? Tanyakan kepada robot kami.

Informasi di situs web ini hanya untuk tujuan informasi. Ini bukan nasihat keuangan. Kami sangat menyarankan Anda membaca penafian lengkap kami sebelum menggunakan informasi apa pun di situs ini. Penggunaan Anda atas situs ini menandakan persetujuan Anda terhadap ketentuan tersebut.