Apakah Anda ingin diberi notifikasi jika kami memiliki analisis baru, berita, atau rumor tentang saham ini? Klik di sini:

PT FKS Food Sejahtera Tbk (AISA.JK) Analisis Saham

Diperbarui: tuesday 20 january 2026

Tip: mulai ketik nama perusahaan untuk melihat saran. Tekan Enter atau klik Buka untuk membuka halaman analisisnya.

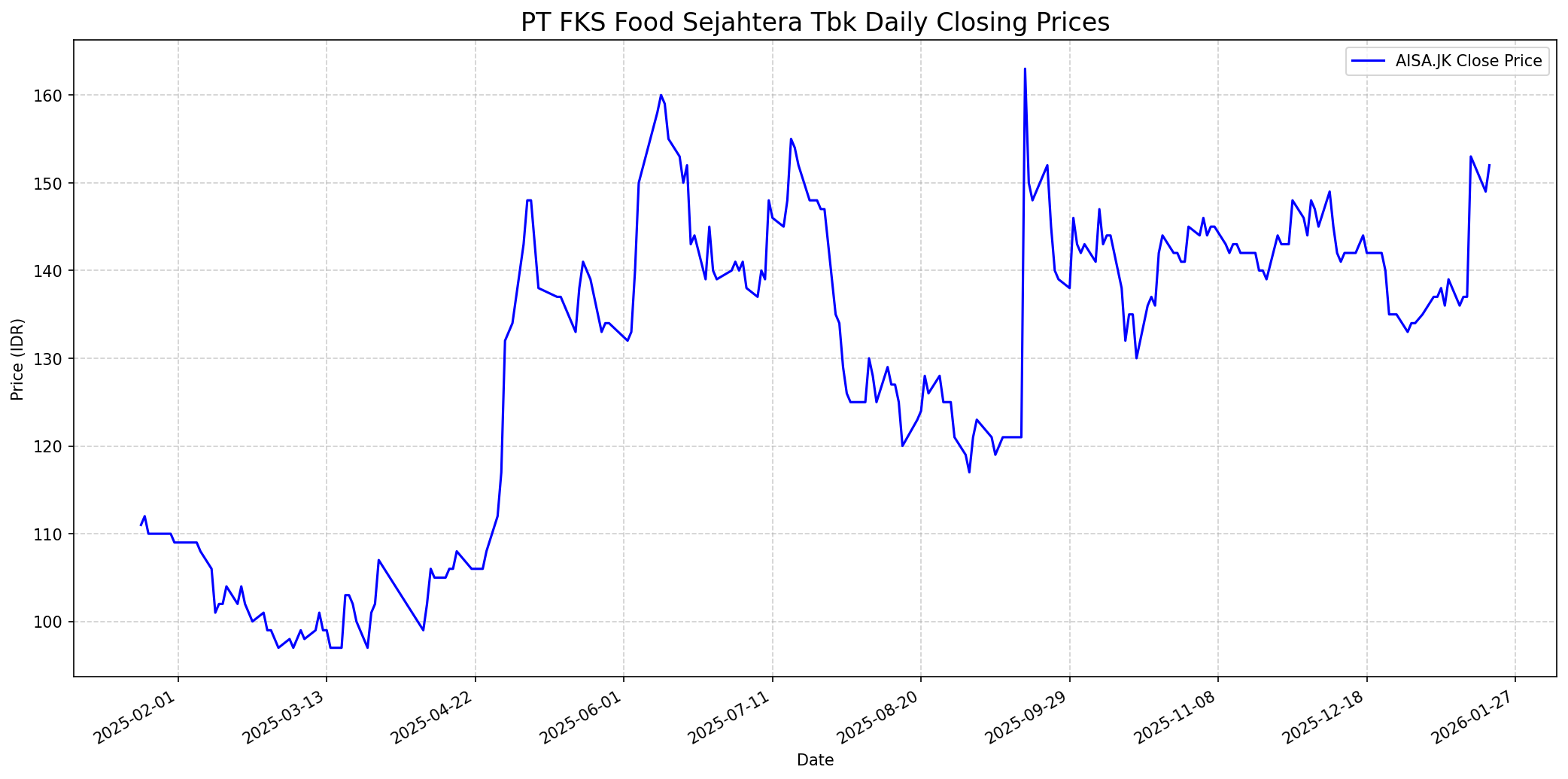

Grafik Saham

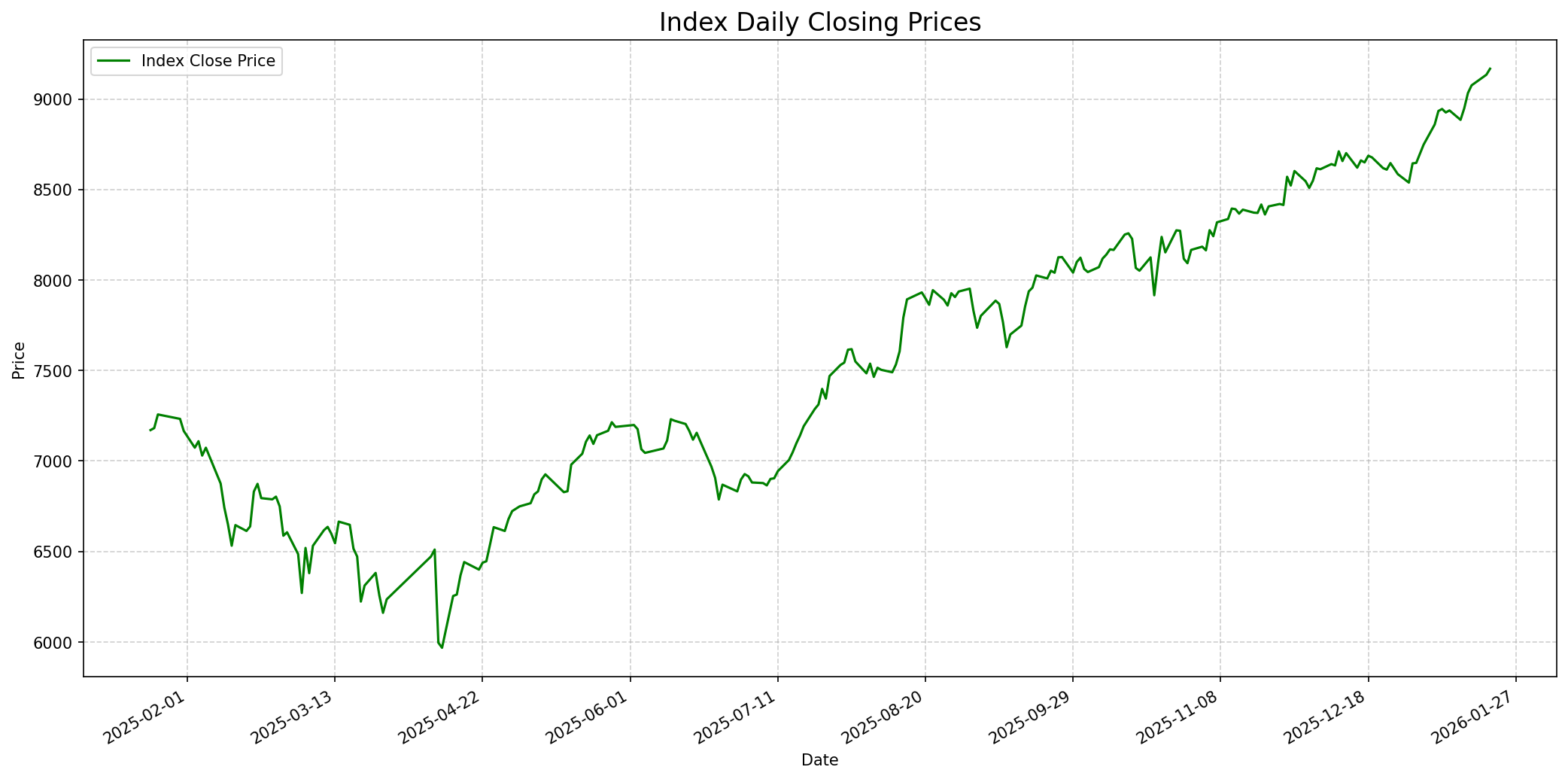

Grafik Indeks

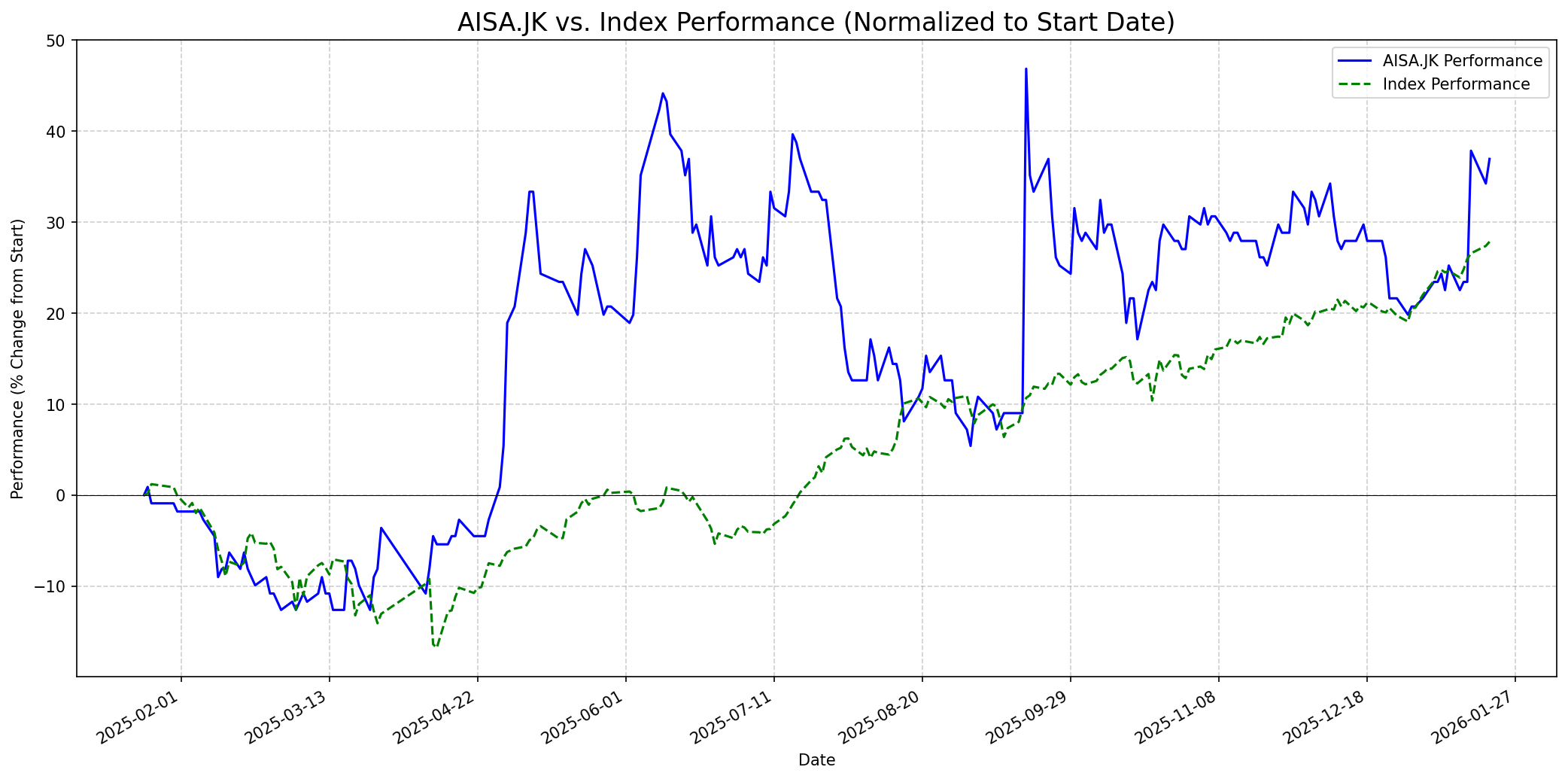

Grafik Relatif

Ringkasan

Sentimen Stockbit

Skor: 50

Sentimen Investing.com

Skor: 55

Kinerja Tahun Lalu

Status: Mengungguli

Outlook

1 Minggu

Target: 158

Vs Indeks: Sejalan

1 Bulan

Target: 170

Vs Indeks: Mengungguli

1 Tahun

Target: 195

Vs Indeks: Mengungguli

Berita Terbaru

PT FKS Food Sejahtera Tbk (AISA) mencatat kenaikan penjualan melalui produk unggulan Bihun Tanam Jagung di PRJ. Perusahaan berencana memperluas jangkauan produk ini ke seluruh Indonesia melalui inovasi rasa, kemasan, dan promosi kreatif. Hal ini berpotensi memberikan dampak positif pada pendapatan dan pangsa pasar AISA.

AISA memperbesar segmen pasar makanan pedas di awal tahun melalui merek-merek baru, sejalan dengan tren pasar yang berkembang pesat. Strategi ini diharapkan dapat meningkatkan penjualan dan daya saing perusahaan di segmen makanan pedas.

PT FKS Food Sejahtera Tbk (AISA) menandatangani perjanjian layanan logistik dengan PT Karya Nusa Logistika. Perjanjian ini berpotensi meningkatkan efisiensi rantai pasok dan distribusi produk AISA, yang dapat berkontribusi pada peningkatan profitabilitas.

Berita ini membahas strategi AISA untuk memperluas pangsa pasar dan menjangkau pelanggan di tengah kinerja keuangan yang positif pada tahun 2024. Ini menunjukkan komitmen perusahaan untuk pertumbuhan yang berkelanjutan.

Ikhtisar

Sekilas

Buffett Indicator

6.0/10Warren Buffett cenderung menyukai bisnis yang mudah dipahami, memiliki keunggulan kompetitif yang kuat ('moat'), manajemen yang jujur dan kompeten, serta valuasi yang menarik. PT FKS Food Sejahtera Tbk (AISA.JK) berada di industri makanan konsumen, yang relatif mudah dipahami. Produk-produknya seperti Taro dan Mie Kremezz memiliki pengenalan merek yang cukup baik, yang bisa menjadi bentuk 'moat' sederhana. Manajemen baru dari FKS Group sejak 2021 juga menunjukkan indikasi tata kelola yang lebih baik setelah masalah masa lalu. Perbaikan kinerja keuangan yang signifikan di tahun 2023 dan 2024 menunjukkan kemampuan manajemen untuk membalikkan keadaan. Valuasi saat ini dengan PBV 0,96x pada tahun 2024 juga terlihat menarik. Namun, sejarah perusahaan yang penuh gejolak, termasuk masalah utang dan divestasi bisnis beras di masa lalu, mungkin akan menjadi perhatian Buffett terkait konsistensi dan stabilitas jangka panjang. Selain itu, konsensus analis 'Jual' yang tidak memberikan target harga konkret juga bisa menjadi poin pertimbangan negatif. Meskipun demikian, arah perbaikan fundamental yang jelas dan posisi di sektor barang konsumsi yang stabil memberikan daya tarik. Oleh karena itu, skor 6/10 diberikan, menunjukkan bahwa Buffett mungkin akan mempertimbangkan saham ini, terutama jika tren perbaikan berlanjut dan keunggulan kompetitif menjadi lebih jelas, meskipun dengan kehati-hatian terhadap sejarahnya.

Prospek Jangka Pendek

Prospek 1 Tahun

Dalam jangka waktu satu tahun, AISA memiliki potensi untuk mengungguli indeks secara signifikan. Transformasi perusahaan di bawah manajemen FKS Group, fokus pada segmen konsumen yang lebih kuat, serta kinerja keuangan yang solid di tahun 2023 dan 2024 menunjukkan adanya pemulihan dan potensi pertumbuhan jangka panjang. Meskipun ada konsensus 'Jual' dari beberapa analis dengan target harga yang tidak praktis (0 IDR), perbaikan fundamental yang nyata dan strategi ekspansi pasar yang agresif dapat mendorong apresiasi harga saham. Harga target 195 IDR mempertimbangkan kemampuan perusahaan untuk membangun kembali kepercayaan investor dan merealisasikan potensi penuhnya.

Gabung Newsletter kami — update rutin, ringkas, langsung ke email.

Login cepat dengan Google, bisa berhenti kapan saja.

Ada pertanyaan tentang data ini, apakah cocok untuk portofolio Anda atau apa risiko/peluang yang ada? Tanyakan kepada robot kami.

Informasi di situs web ini hanya untuk tujuan informasi. Ini bukan nasihat keuangan. Kami sangat menyarankan Anda membaca penafian lengkap kami sebelum menggunakan informasi apa pun di situs ini. Penggunaan Anda atas situs ini menandakan persetujuan Anda terhadap ketentuan tersebut.