Apakah Anda ingin diberi notifikasi jika kami memiliki analisis baru, berita, atau rumor tentang saham ini? Klik di sini:

PT Agung Podomoro Land Tbk (APLN.JK) Analisis Saham

Diperbarui: tuesday 20 january 2026

Tip: mulai ketik nama perusahaan untuk melihat saran. Tekan Enter atau klik Buka untuk membuka halaman analisisnya.

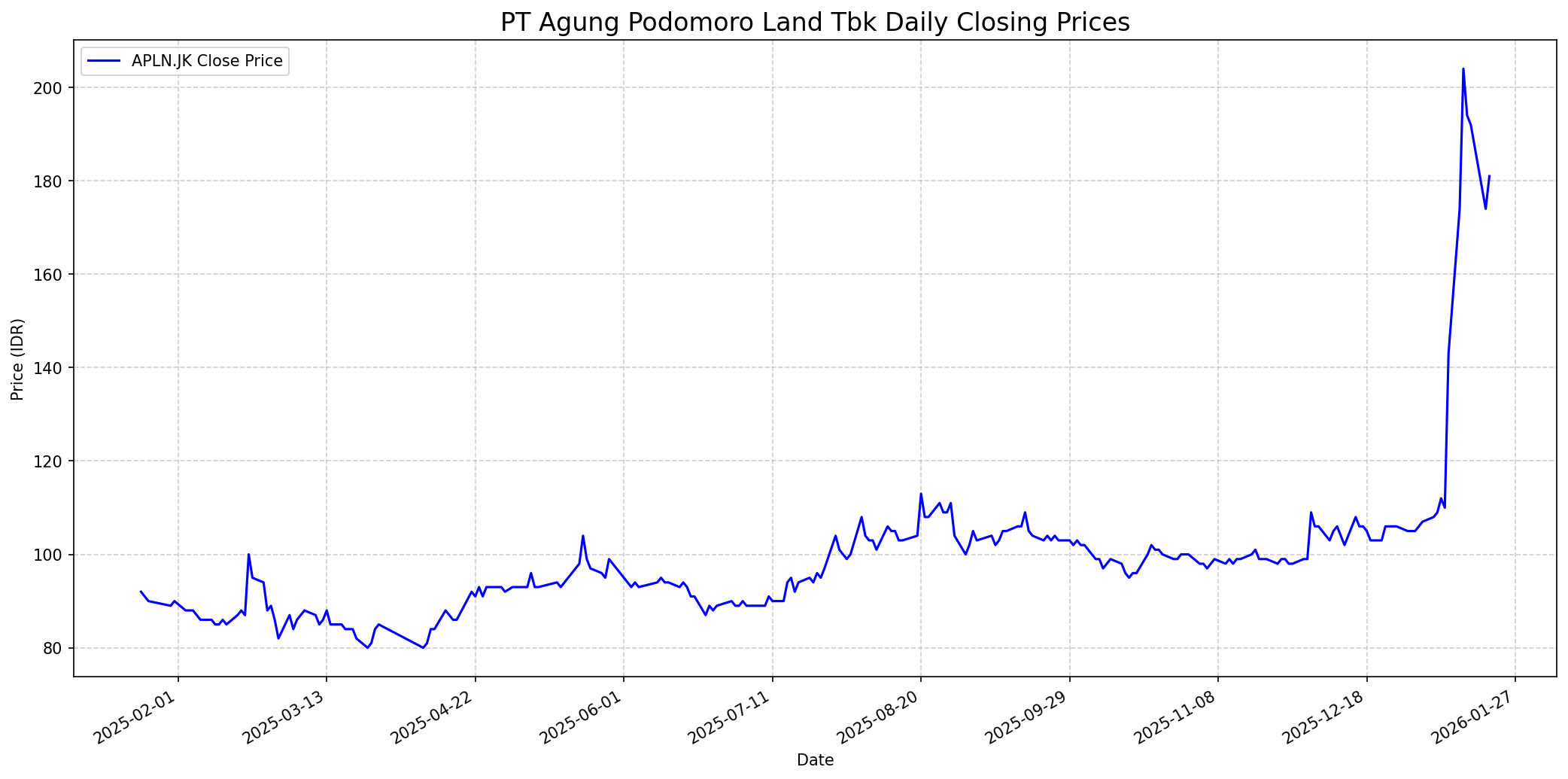

Grafik Saham

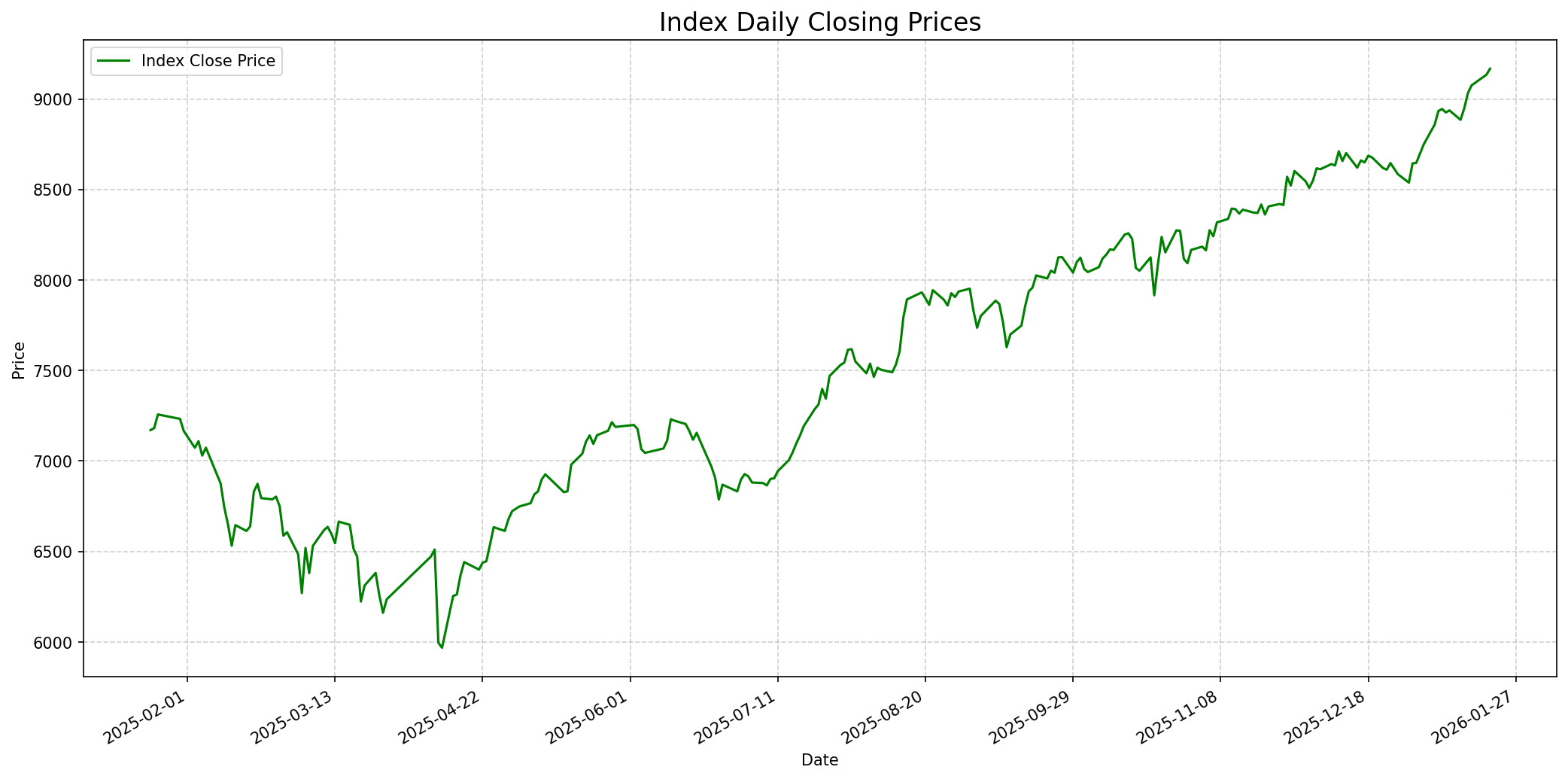

Grafik Indeks

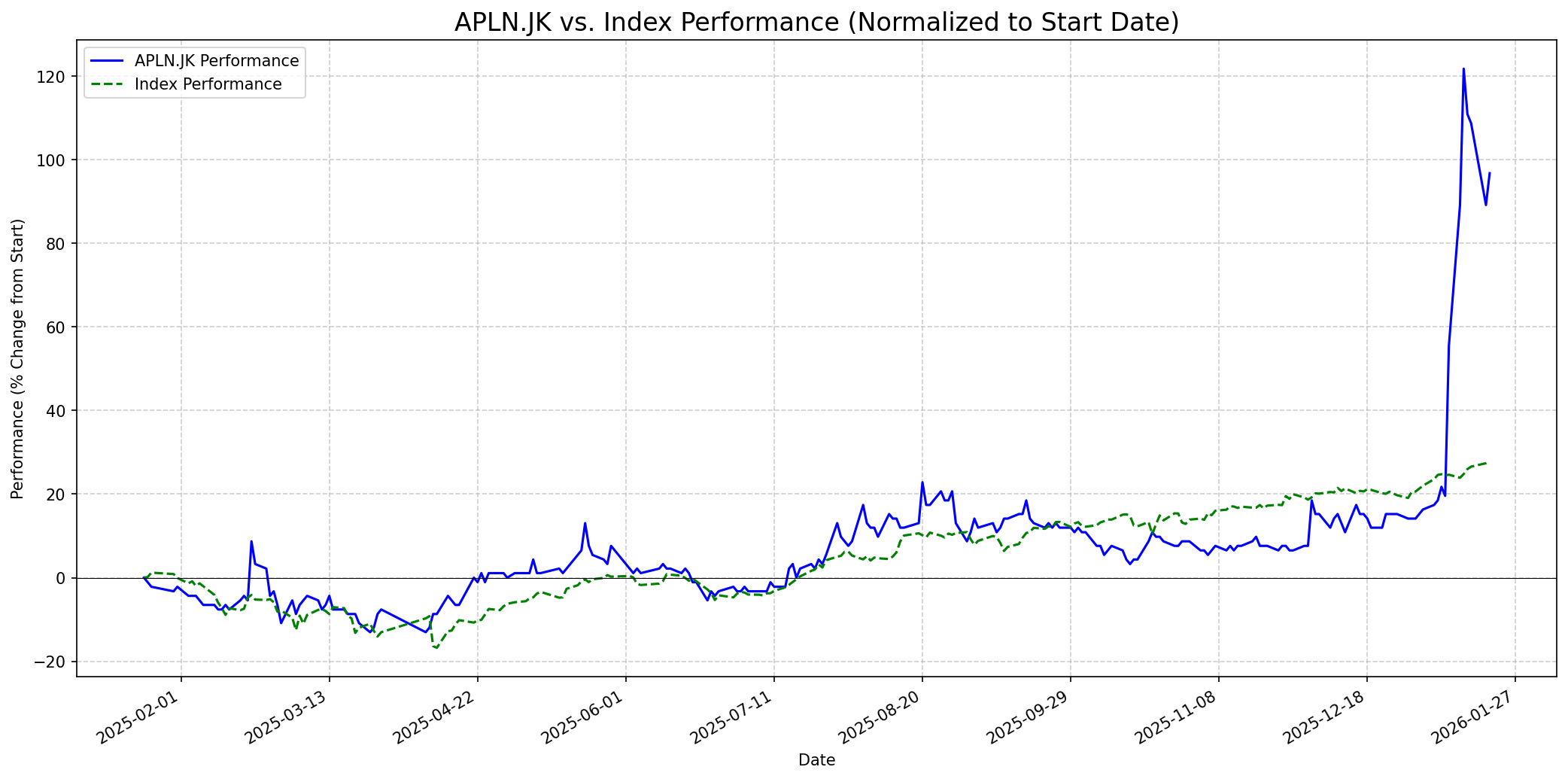

Grafik Relatif

Ringkasan

Sentimen Stockbit

Skor: —

Sentimen Investing.com

Skor: 50

Kinerja Tahun Lalu

Status: Outperformed

Outlook

1 Minggu

Target: 185

Vs Indeks: In-line

1 Bulan

Target: 200

Vs Indeks: Outperform

1 Tahun

Target: 240

Vs Indeks: Outperform

Berita Terbaru

Bursa Efek Indonesia (BEI) menetapkan status Unusual Market Activity (UMA) pada saham PT Agung Podomoro Land Tbk (APLN) karena lonjakan harga yang tidak biasa, naik 69,64% dalam sepekan. BEI mengimbau investor untuk berhati-hati dan mencermati kinerja perusahaan, serta mempertimbangkan aksi korporasi yang belum disetujui RUPS.

Saham APLN melonjak signifikan akibat aksi borong, mencatat net buy Rp 24,5 miliar dan naik sekitar 90% dalam sepekan. Kenaikan ini didorong oleh pengumuman penjualan pusat perbelanjaan Deli Park di Medan senilai Rp 2,44 triliun oleh entitas anak APLN. Dana tersebut akan diberikan kepada APLN melalui mekanisme pembagian dividen dari anak usaha.

APLN kembali melepas asetnya, kali ini Mall Deli Park di Medan. Pola divestasi aset ini konsisten dilakukan APLN selama tiga tahun terakhir untuk memperbaiki struktur keuangan dan menata ulang neraca, dengan laba melonjak dan saham reli. Namun, arus kas perusahaan masih bergantung pada monetisasi aset, bukan pertumbuhan bisnis inti.

APLN mencatatkan penjualan dan pendapatan usaha sebesar Rp5,58 triliun sepanjang tahun 2024, meningkat 19,2% dari tahun sebelumnya. Kenaikan ini didukung oleh strategi APLN merealisasikan keuntungan atas aset bernilai tinggi, termasuk penjualan Hotel Pullman Vimala Hills yang berkontribusi Rp1,68 triliun. Penjualan properti residensial, apartemen, ruko, dan ruang kantor juga menunjukkan pertumbuhan signifikan.

PT Agung Podomoro Land Tbk (APLN) melunasi sisa utang obligasi senior milik anak usahanya, APL Realty Holdings Pte Ltd, senilai USD131,96 juta atau setara Rp2,14 triliun. Pelunasan ini mengonversi pinjaman dolar AS menjadi rupiah, yang diharapkan mendorong pertumbuhan positif perusahaan.

APLN berhasil menekan kerugian bersih periode berjalan menjadi Rp 27,77 miliar pada semester I 2024, menyusut 73,13% dari tahun sebelumnya, didukung oleh optimalisasi penjualan di seluruh segmen bisnis dan pelunasan pinjaman anak usaha. Analis merekomendasikan 'buy on weakness' dengan target harga Rp 115-Rp 120, dan 'trading buy' dengan target Rp 112-Rp 116.

Agung Podomoro Land (APLN) kembali menjual aset, kali ini Hotel Pullman Ciawi Vimala Hills, untuk membiayai utang jatuh tempo. Nilai penjualan belum diungkap, namun langkah ini merupakan bagian dari strategi divestasi aset perusahaan untuk menjaga likuiditas.

Rumor

Meskipun ada diskusi di Stockbit mengenai analisis teknikal dan harapan kenaikan harga saham setelah berita positif, tidak ada rumor yang tidak terkonfirmasi dan tersebar luas yang dapat diidentifikasi secara spesifik mempengaruhi saham APLN. Diskusi lebih banyak berfokus pada analisis kinerja dan aksi korporasi yang telah diumumkan.

Ikhtisar

Sekilas

Buffett Indicator

3.5/10Warren Buffett cenderung berinvestasi pada perusahaan dengan keunggulan kompetitif yang kuat (moat), arus kas yang dapat diprediksi dari operasi inti, utang rendah, dan manajemen yang kompeten. Untuk APLN, meskipun memiliki reputasi merek yang kuat dan berada di pasar properti yang tumbuh di Indonesia, ada beberapa kekhawatiran yang mungkin membuatnya kurang menarik bagi Buffett. Perusahaan ini secara konsisten menjual aset-aset strategis (seperti mal dan hotel) untuk melunasi utang dan memperkuat likuiditas, yang menunjukkan bahwa arus kas dari operasi intinya mungkin tidak cukup kuat untuk mendukung kewajibannya tanpa divestasi. Meskipun rasio utang terhadap ekuitas APLN saat ini di 0,88 terlihat baik, kebutuhan untuk terus menjual aset mengindikasikan masalah manajemen utang di masa lalu dan ketidakpastian dalam kemampuan menghasilkan pendapatan yang berkelanjutan. Selain itu, pertumbuhan laba bersih historis negatif (-11% CAGR selama 13 tahun) akan menjadi bendera merah bagi Buffett yang mencari pertumbuhan pendapatan yang konsisten. Meskipun proyeksi masa depan menunjukkan pertumbuhan, Buffett lebih suka melihat rekam jejak yang solid. Meskipun PBV rendah (0,19) dan saham mungkin terlihat undervalued, valuasi saja tidak cukup jika bisnis inti tidak menunjukkan karakteristik yang kuat dan stabil yang dihargai Buffett.

Prospek Jangka Pendek

Prospek 1 Tahun

Dalam jangka panjang, strategi APLN untuk fokus pada proyek-proyek yang menjanjikan, didukung oleh pertumbuhan pasar properti Indonesia, dapat mendorong apresiasi saham yang lebih tinggi. Meskipun ada tantangan terkait profitabilitas historis dan ketergantungan pada penjualan aset, perbaikan struktur modal dan prospek pasar yang menguntungkan memberikan potensi kenaikan. Target harga ini mencerminkan potensi pertumbuhan dan valuasi intrinsik yang mungkin lebih tinggi dari harga saat ini.

Gabung Newsletter kami — update rutin, ringkas, langsung ke email.

Login cepat dengan Google, bisa berhenti kapan saja.

Ada pertanyaan tentang data ini, apakah cocok untuk portofolio Anda atau apa risiko/peluang yang ada? Tanyakan kepada robot kami.

Informasi di situs web ini hanya untuk tujuan informasi. Ini bukan nasihat keuangan. Kami sangat menyarankan Anda membaca penafian lengkap kami sebelum menggunakan informasi apa pun di situs ini. Penggunaan Anda atas situs ini menandakan persetujuan Anda terhadap ketentuan tersebut.