Apakah Anda ingin diberi notifikasi jika kami memiliki analisis baru, berita, atau rumor tentang saham ini? Klik di sini:

PT Arwana Citramulia Tbk (ARNA.JK) Analisis Saham

Diperbarui: tuesday 20 january 2026

Tip: mulai ketik nama perusahaan untuk melihat saran. Tekan Enter atau klik Buka untuk membuka halaman analisisnya.

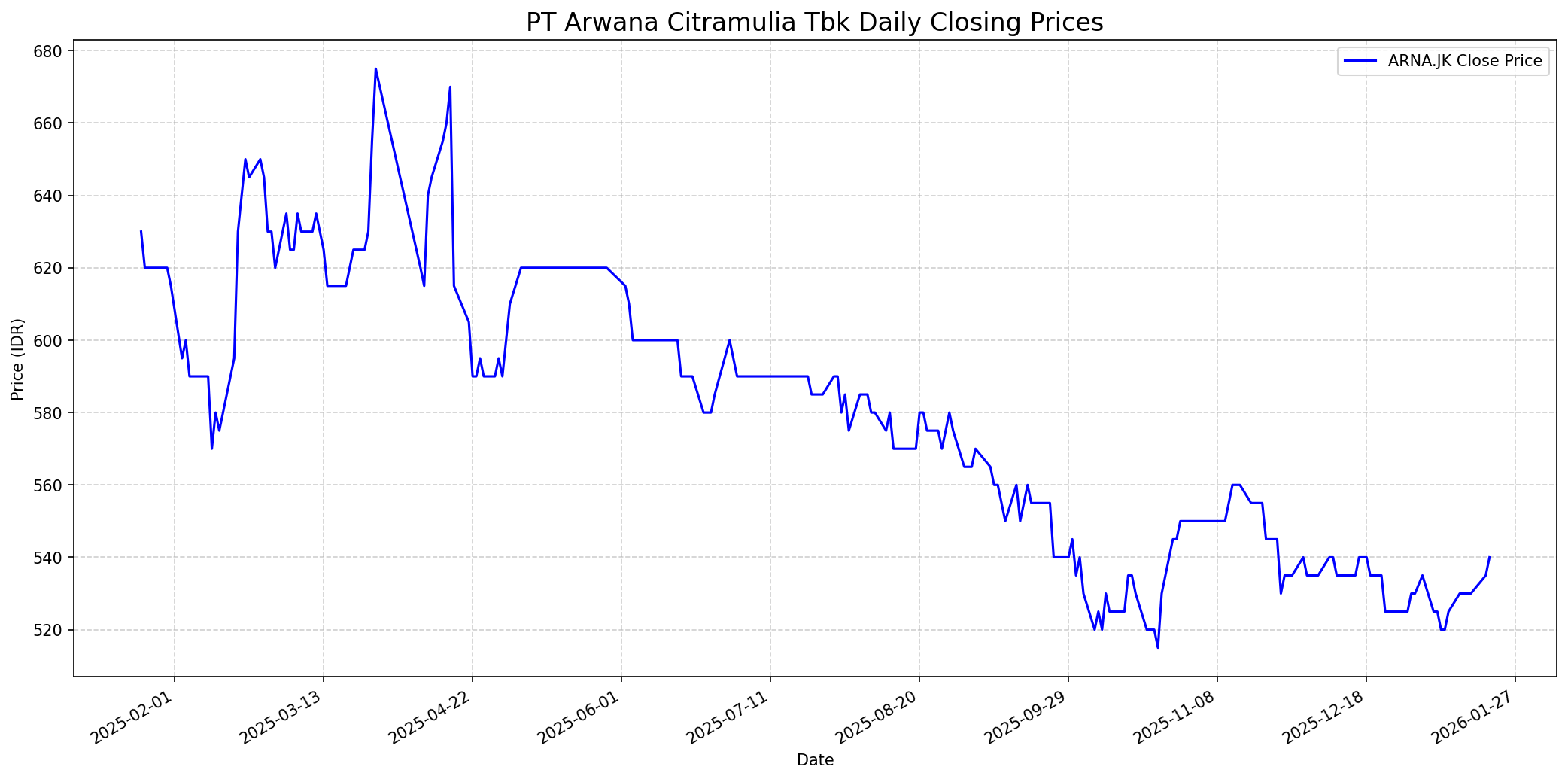

Grafik Saham

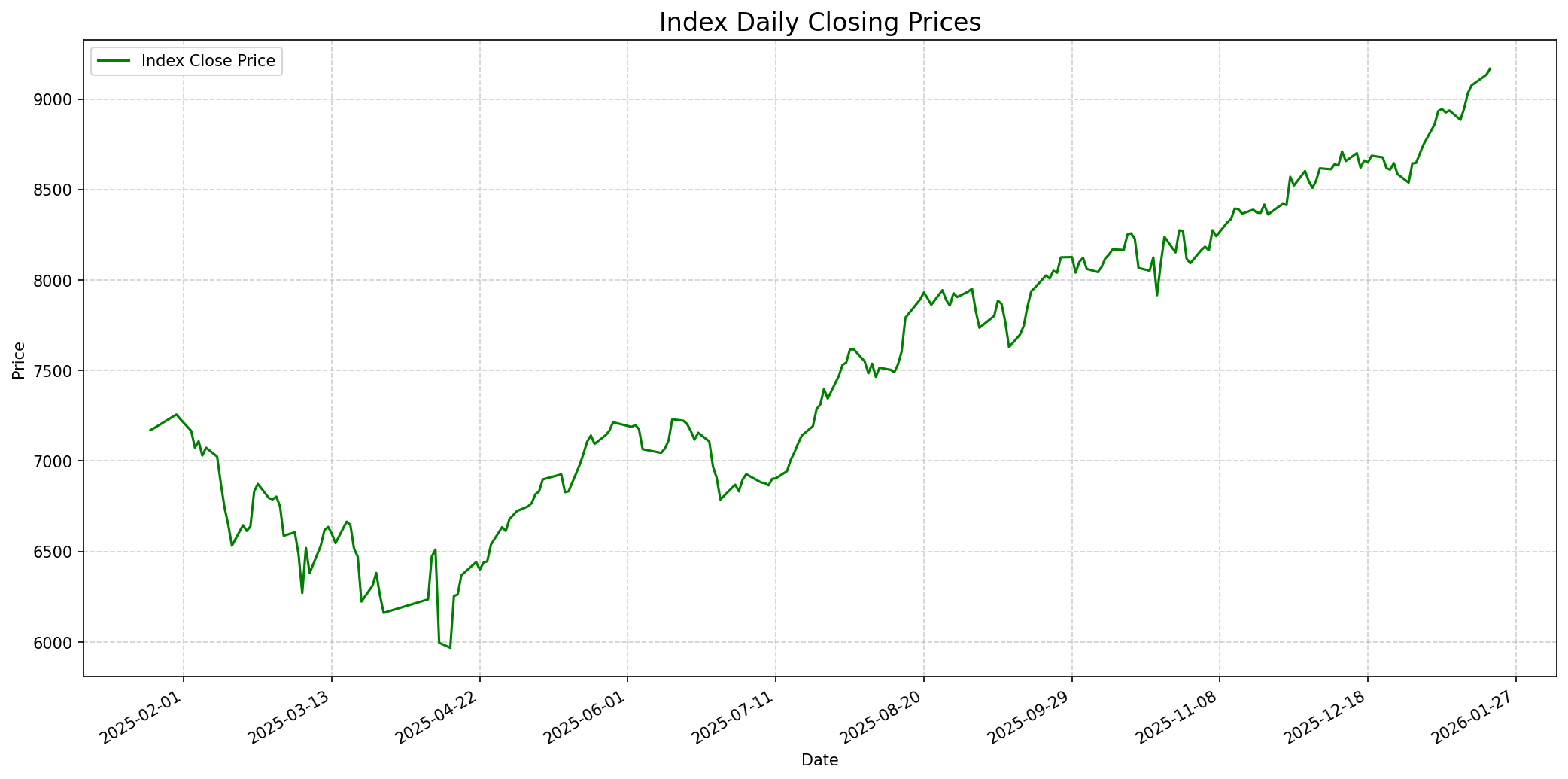

Grafik Indeks

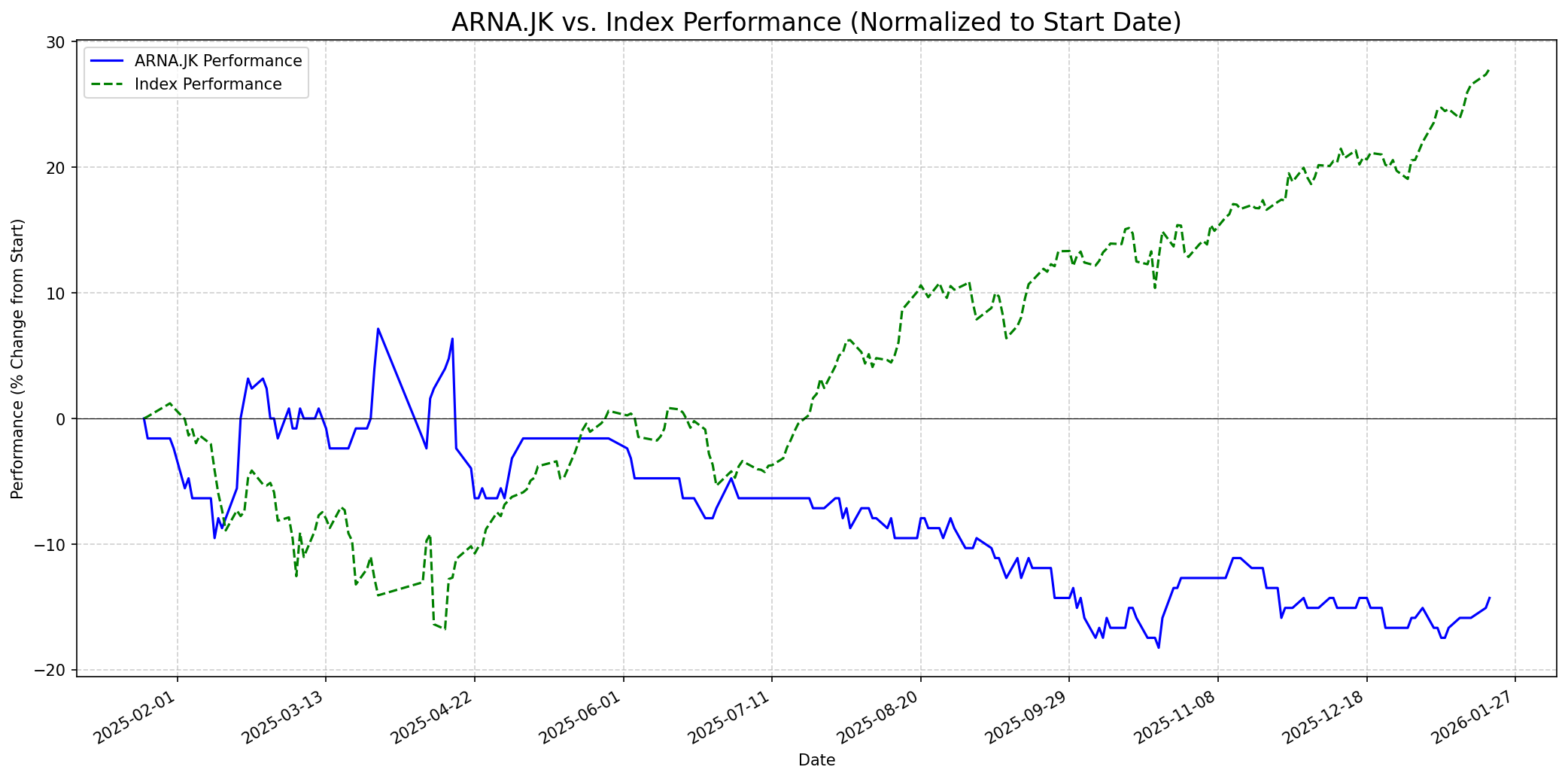

Grafik Relatif

Ringkasan

Sentimen Stockbit

Skor: —

Sentimen Investing.com

Skor: 40

Kinerja Tahun Lalu

Status: Underperformed

Outlook

1 Minggu

Target: 560

Vs Indeks: Outperform

1 Bulan

Target: 600

Vs Indeks: Outperform

1 Tahun

Target: 800

Vs Indeks: Outperform

Berita Terbaru

PT Arwana Citramulia Tbk (ARNA) mengumumkan rencana pembelian kembali saham (buyback) senilai Rp50 miliar. Pelaksanaan buyback ini akan berlangsung selama tiga bulan, dari 24 Oktober 2025 hingga 23 Januari 2026, dan diharapkan dapat menjaga stabilitas harga saham serta memberikan dampak positif bagi pemegang saham.

ARNA berencana mengandalkan pabrik baru atau Plant 4D di Ogan Ilir, Sumatra Selatan, untuk meningkatkan kapasitas produksi nasional. Plant 4D ditargetkan mulai berproduksi pada kuartal IV tahun 2025.

Analisis dari Stockbit Research menunjukkan bahwa ARNA adalah emiten berkualitas tinggi dengan metrik superior dibandingkan pesaingnya. Perusahaan berhasil meningkatkan harga jual rata-rata (ASP) melalui bauran produk dan memiliki operasional yang efisien. Laba bersih diproyeksikan tumbuh 9% pada semester II 2024 dan 20% pada tahun fiskal 2025 seiring dengan pemulihan industri yang didorong oleh regulasi anti-dumping dan produk baru yang sukses.

Ikhtisar

Sekilas

Buffett Indicator

7.0/10Warren Buffett cenderung berinvestasi pada perusahaan berkualitas tinggi dengan keunggulan kompetitif (moat), manajemen yang kompeten, dan valuasi yang menarik. ARNA menunjukkan beberapa karakteristik tersebut: 1. **Bisnis yang Dapat Dipahami dan Unggul**: ARNA adalah pemain terkemuka di industri keramik Indonesia dengan posisi pasar yang kuat dan efisiensi operasional terbaik di industrinya. Ini menunjukkan 'moat' dalam bisnisnya. 2. **Manajemen yang Baik**: Perusahaan aktif dalam buyback saham dan konsisten membagikan dividen, yang mengindikasikan manajemen yang berorientasi pada pemegang saham. 3. **Profitabilitas Kuat**: ARNA memiliki ROE yang solid sebesar 22.98% dan mampu mempertahankan margin laba. 4. **Valuasi**: Meskipun pasar saham Indonesia secara umum 'Modestly Overvalued' menurut Buffett Indicator secara keseluruhan (TMC/GDP Indonesia sekitar 61.78%, di atas rata-rata 10 tahun 50.03%), valuasi ARNA secara spesifik terlihat menarik dengan P/E ratio yang akan menurun dan P/B ratio yang rendah. Analis juga melihat potensi 'upside' yang signifikan. Namun, ada beberapa pertimbangan yang mungkin kurang sesuai dengan preferensi Buffett: 1. **Kinerja Saham Jangka Pendek**: Dalam satu tahun terakhir, ARNA underperform dibandingkan indeks, yang mungkin menimbulkan pertanyaan tentang ketahanan bisnisnya dalam kondisi pasar tertentu. 2. **Sektor Komoditas/Manufaktur**: Meskipun ARNA adalah pemimpin di sektornya, Buffett seringkali lebih menyukai bisnis dengan 'moat' yang lebih defensif atau berulang dibandingkan manufaktur yang mungkin lebih rentan terhadap siklus ekonomi atau tekanan persaingan harga impor. Dengan mempertimbangkan fundamental yang kuat, valuasi yang menarik berdasarkan konsensus analis, rekam jejak dividen, dan manajemen yang baik, namun dengan sedikit kekhawatiran akan kinerja harga saham jangka pendek dan sifat industrinya, kemungkinan Warren Buffett akan memberikan nasihat 'Beli' pada saham ini, mungkin dengan sedikit kehati-hatian. Skala 1-10, saya memberikan nilai 7, yang berarti 'Cukup Mungkin Dibeli'. Pembelian akan lebih fokus pada nilai intrinsik dan potensi jangka panjang.

Prospek Jangka Pendek

Prospek 1 Tahun

Dalam satu tahun ke depan, ARNA memiliki potensi besar untuk 'outperform' indeks. Konsensus analis memberikan target harga rata-rata yang cukup tinggi, berkisar antara 785 hingga 836 IDR. Faktor pendorong utama adalah ekspansi produksi dari Plant 4D yang akan mulai beroperasi pada kuartal IV 2025, yang diperkirakan akan mendorong pertumbuhan pendapatan dua digit pada tahun 2025-2026. Selain itu, valuasi ARNA saat ini dianggap menarik dengan P/E dan P/B ratio yang relatif rendah dibandingkan proyeksi pendapatan ke depan. Perusahaan ini juga memiliki rekam jejak sebagai 'dividend warrior' dan manajemen yang solid, yang mendukung pandangan jangka panjang yang positif.

Gabung Newsletter kami — update rutin, ringkas, langsung ke email.

Login cepat dengan Google, bisa berhenti kapan saja.

Ada pertanyaan tentang data ini, apakah cocok untuk portofolio Anda atau apa risiko/peluang yang ada? Tanyakan kepada robot kami.

Informasi di situs web ini hanya untuk tujuan informasi. Ini bukan nasihat keuangan. Kami sangat menyarankan Anda membaca penafian lengkap kami sebelum menggunakan informasi apa pun di situs ini. Penggunaan Anda atas situs ini menandakan persetujuan Anda terhadap ketentuan tersebut.