Apakah Anda ingin diberi notifikasi jika kami memiliki analisis baru, berita, atau rumor tentang saham ini? Klik di sini:

PT Adi Sarana Armada Tbk (ASSA.JK) Analisis Saham

Diperbarui: tuesday 20 january 2026

Tip: mulai ketik nama perusahaan untuk melihat saran. Tekan Enter atau klik Buka untuk membuka halaman analisisnya.

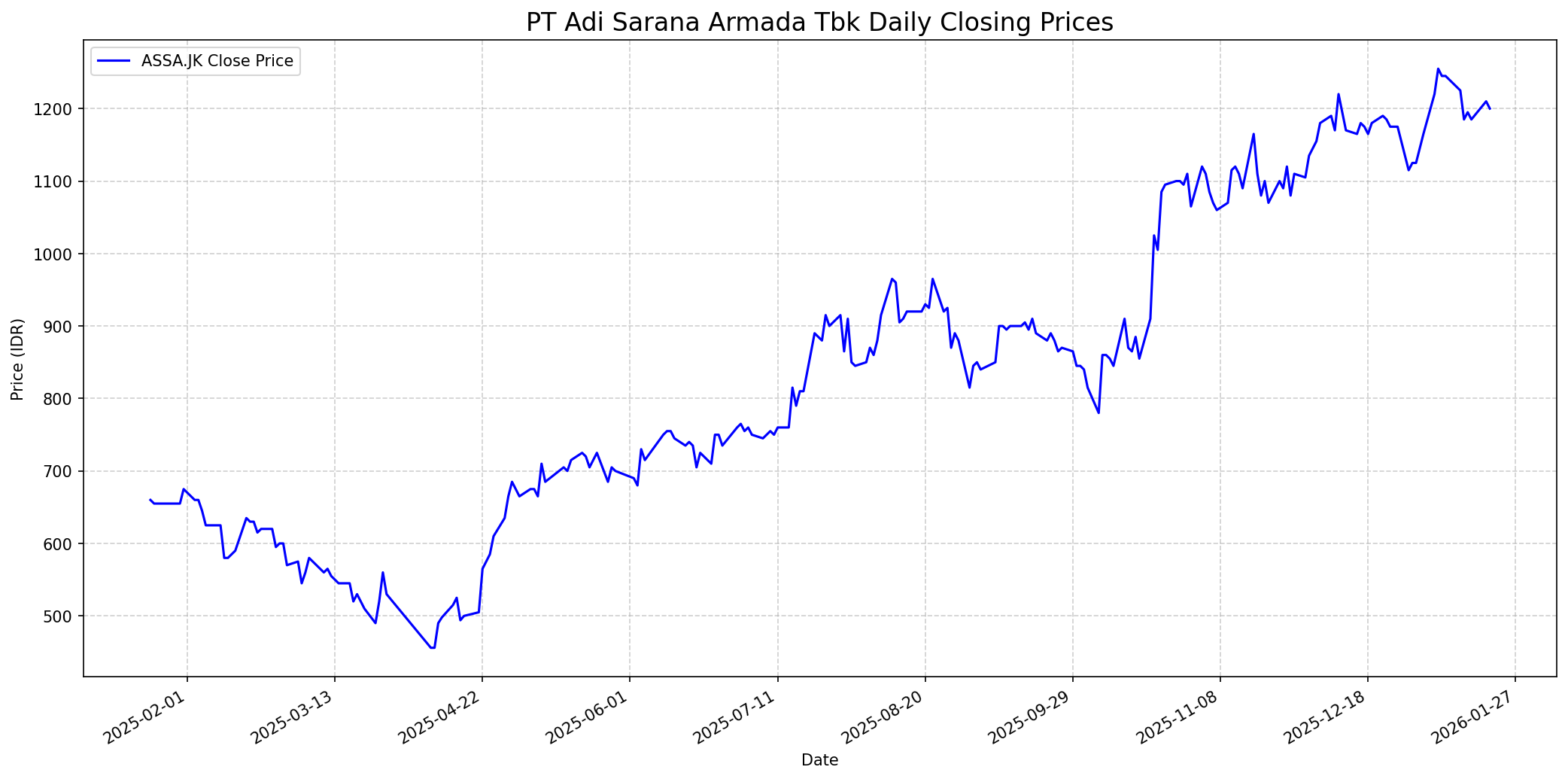

Grafik Saham

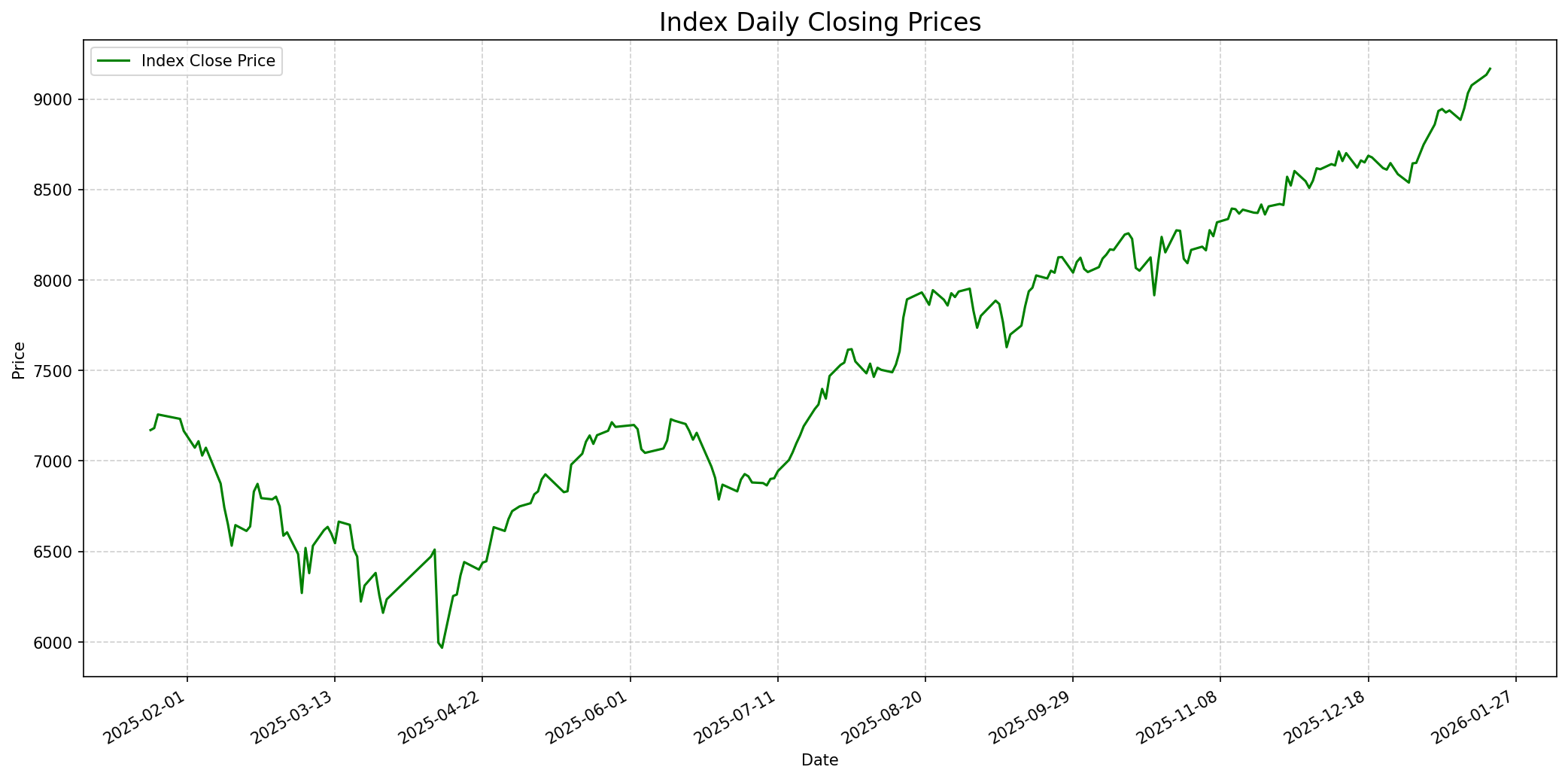

Grafik Indeks

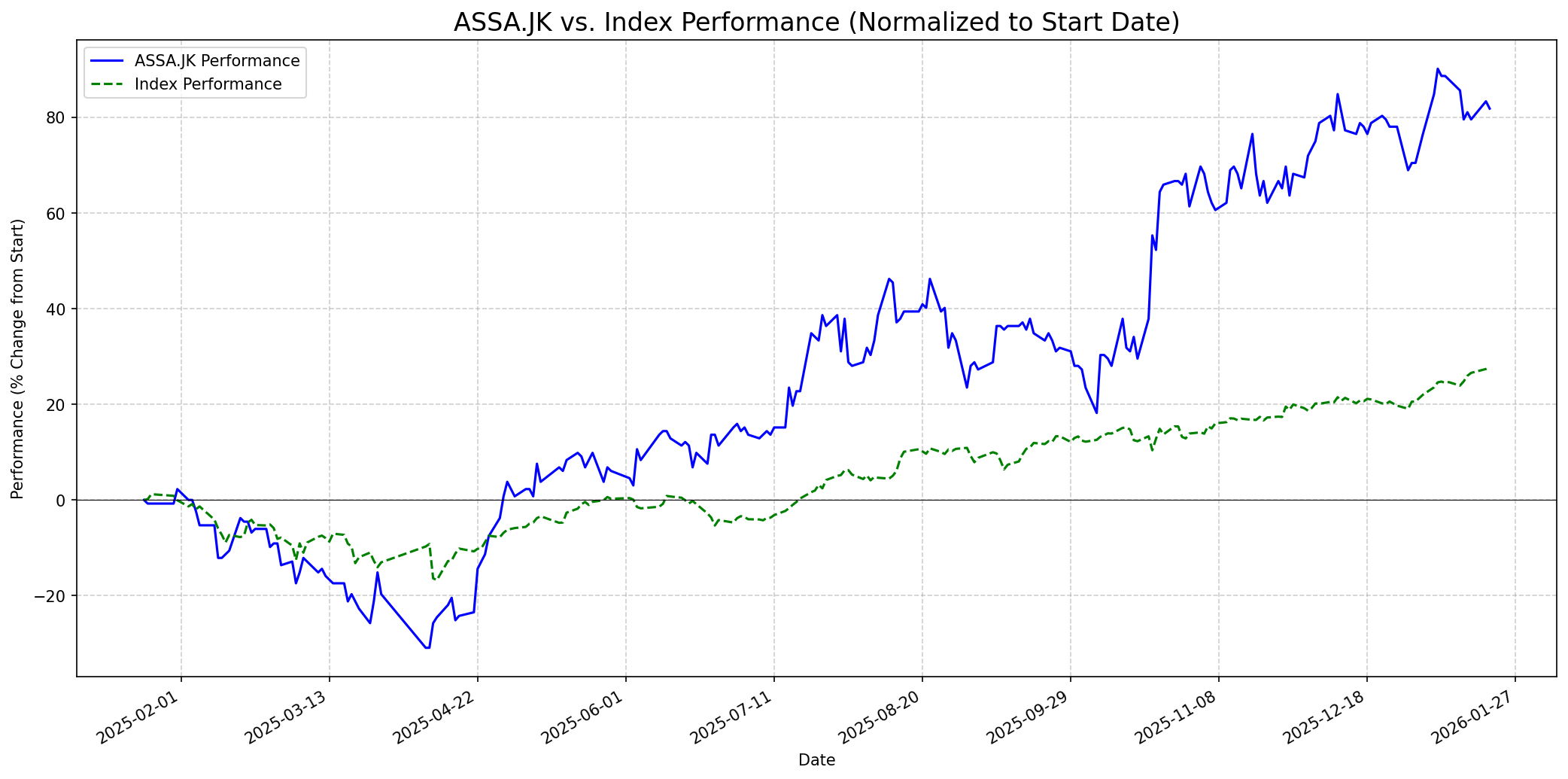

Grafik Relatif

Ringkasan

Sentimen Stockbit

Skor: 65

Sentimen Investing.com

Skor: 85

Kinerja Tahun Lalu

Status: Outperformed

Outlook

1 Minggu

Target: 1215

Vs Indeks: Outperform

1 Bulan

Target: 1250

Vs Indeks: Outperform

1 Tahun

Target: 1543

Vs Indeks: Outperform

Berita Terbaru

PT Adi Sarana Armada Tbk (ASSA) mencatat pertumbuhan positif pada lini bisnis rental kendaraan dan autopool hingga kuartal III 2025, menjadikannya pilar utama pendapatan perusahaan.

Kinerja PT Adi Sarana Armada Tbk (ASSA) menunjukkan tren pertumbuhan yang kuat, dengan laba bersih melonjak 64% hingga kuartal III-2025 menjadi Rp 349 miliar, menandakan keberhasilan strategi transformasi bisnis perusahaan.

ASSA memperkuat lini bisnis penyewaan kendaraan dan logistik untuk memenuhi permintaan pasar yang berkembang, didukung oleh fasilitas kredit Rp500 miliar dari QNB Indonesia untuk penambahan armada baru. Segmen rental dan autopool menyumbang 34% dari total pendapatan konsolidasi hingga kuartal ketiga tahun ini.

PT Adi Sarana Armada Tbk (ASSA) mencetak kinerja gemilang di sembilan bulan pertama 2025 dengan pendapatan konsolidasi mencapai Rp4,41 triliun, naik 21%. Sektor logistik dan pengiriman menjadi motor utama pertumbuhan, menyumbang Rp1,9 triliun, dan laba bersih melonjak 64% menjadi Rp348,6 miliar.

PT Adi Sarana Armada Tbk (ASSA) membukukan peningkatan laba tahunan sebesar 425% YoY sepanjang tahun 2023 menjadi Rp 19,4 miliar dari Rp 3,7 miliar pada tahun 2022. Perusahaan menargetkan pertumbuhan pendapatan 7-10% di tahun 2024 dengan fokus pada pasar B2B dan berencana membeli 4.000 hingga 5.000 unit kendaraan rental baru.

Ikhtisar

Sekilas

Buffett Indicator

7.0/10Warren Buffett mungkin akan mempertimbangkan saham ASSA.JK, namun dengan beberapa kehati-hatian. Keunggulan perusahaan terletak pada model bisnis yang terdiversifikasi di sektor transportasi dan logistik yang berkembang di Indonesia, rekam jejak pertumbuhan laba yang kuat (terutama peningkatan signifikan pada 2023 dan 9M 2025), fokus pada klien korporat (B2B) yang menawarkan stabilitas pendapatan, serta valuasi yang tergolong menarik (P/E rendah). Manajemen yang berpengalaman juga merupakan nilai tambah. Namun, tingkat utang perusahaan yang relatif tinggi (DER 134.73% atau 2.51x modal) dan sifat industri logistik yang kompetitif mungkin menjadi perhatian bagi Buffett yang cenderung menyukai perusahaan dengan 'moat' yang jelas dan tingkat utang yang rendah. Meskipun demikian, diversifikasi bisnis ASSA dan kepemimpinannya di pasar domestik bisa dianggap sebagai bentuk 'moat' operasional. Keseluruhan, prospek pertumbuhan yang solid dan valuasi yang wajar mungkin menarik perhatian Buffett, meskipun ia akan sangat cermat menganalisis struktur utang dan keberlanjutan keunggulan kompetitif di tengah persaingan ketat.

Prospek Jangka Pendek

Prospek 1 Tahun

Prospek satu tahun sangat positif, didukung oleh target harga rata-rata analis sebesar 1.543,60 IDR dari 9 analis yang memproyeksikan potensi kenaikan 32.5% dari harga saat ini. Pertumbuhan bisnis logistik (Anteraja), penguatan armada rental B2B, serta ekspansi ke segmen cold chain logistics diharapkan menjadi pendorong utama kinerja jangka panjang dan valuasi saham.

Gabung Newsletter kami — update rutin, ringkas, langsung ke email.

Login cepat dengan Google, bisa berhenti kapan saja.

Ada pertanyaan tentang data ini, apakah cocok untuk portofolio Anda atau apa risiko/peluang yang ada? Tanyakan kepada robot kami.

Informasi di situs web ini hanya untuk tujuan informasi. Ini bukan nasihat keuangan. Kami sangat menyarankan Anda membaca penafian lengkap kami sebelum menggunakan informasi apa pun di situs ini. Penggunaan Anda atas situs ini menandakan persetujuan Anda terhadap ketentuan tersebut.