Apakah Anda ingin diberi notifikasi jika kami memiliki analisis baru, berita, atau rumor tentang saham ini? Klik di sini:

PT Cita Mineral Investindo Tbk (CITA.JK) Analisis Saham

Diperbarui: tuesday 23 december 2025

Tip: mulai ketik nama perusahaan untuk melihat saran. Tekan Enter atau klik Buka untuk membuka halaman analisisnya.

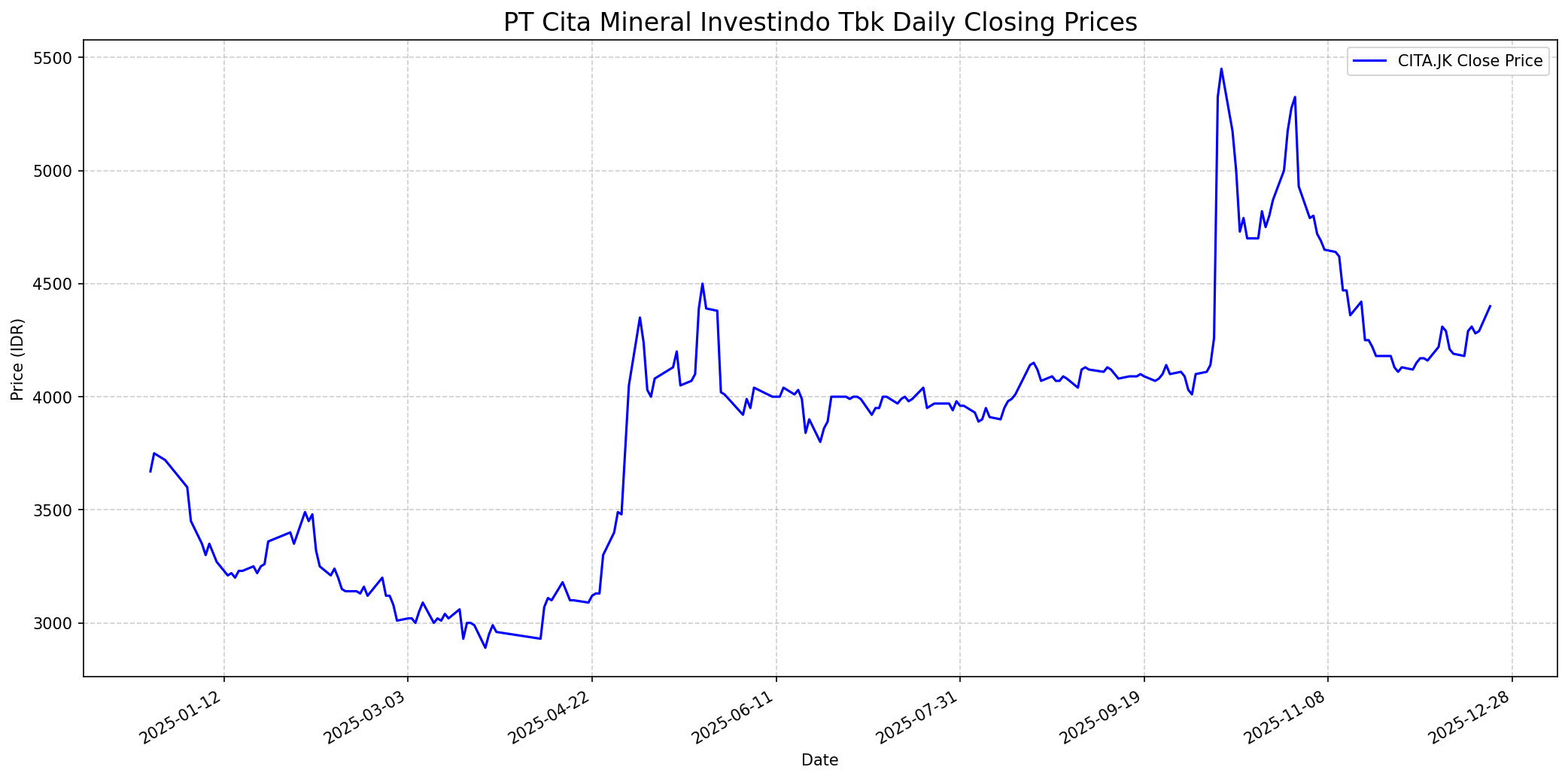

Grafik Saham

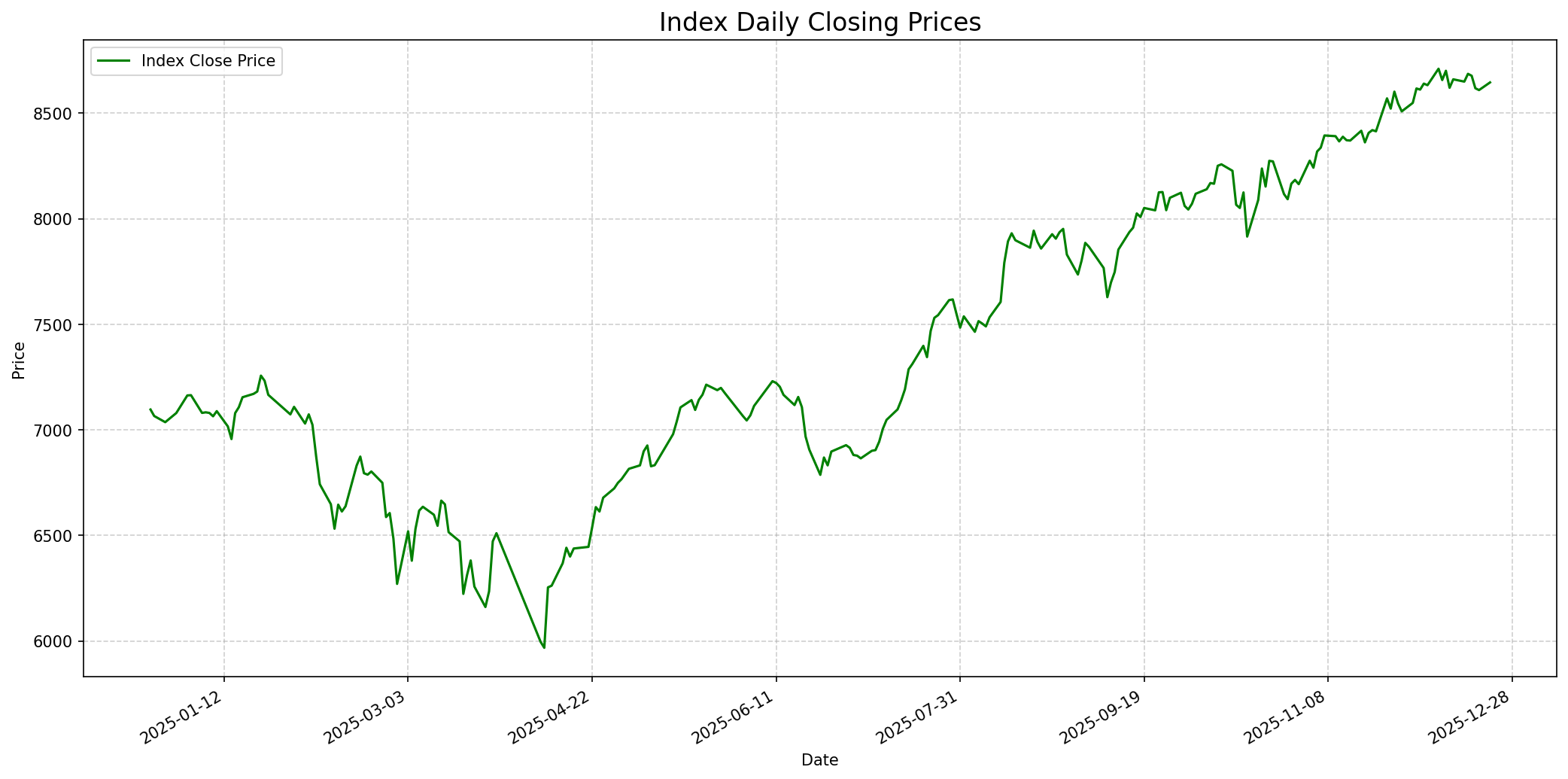

Grafik Indeks

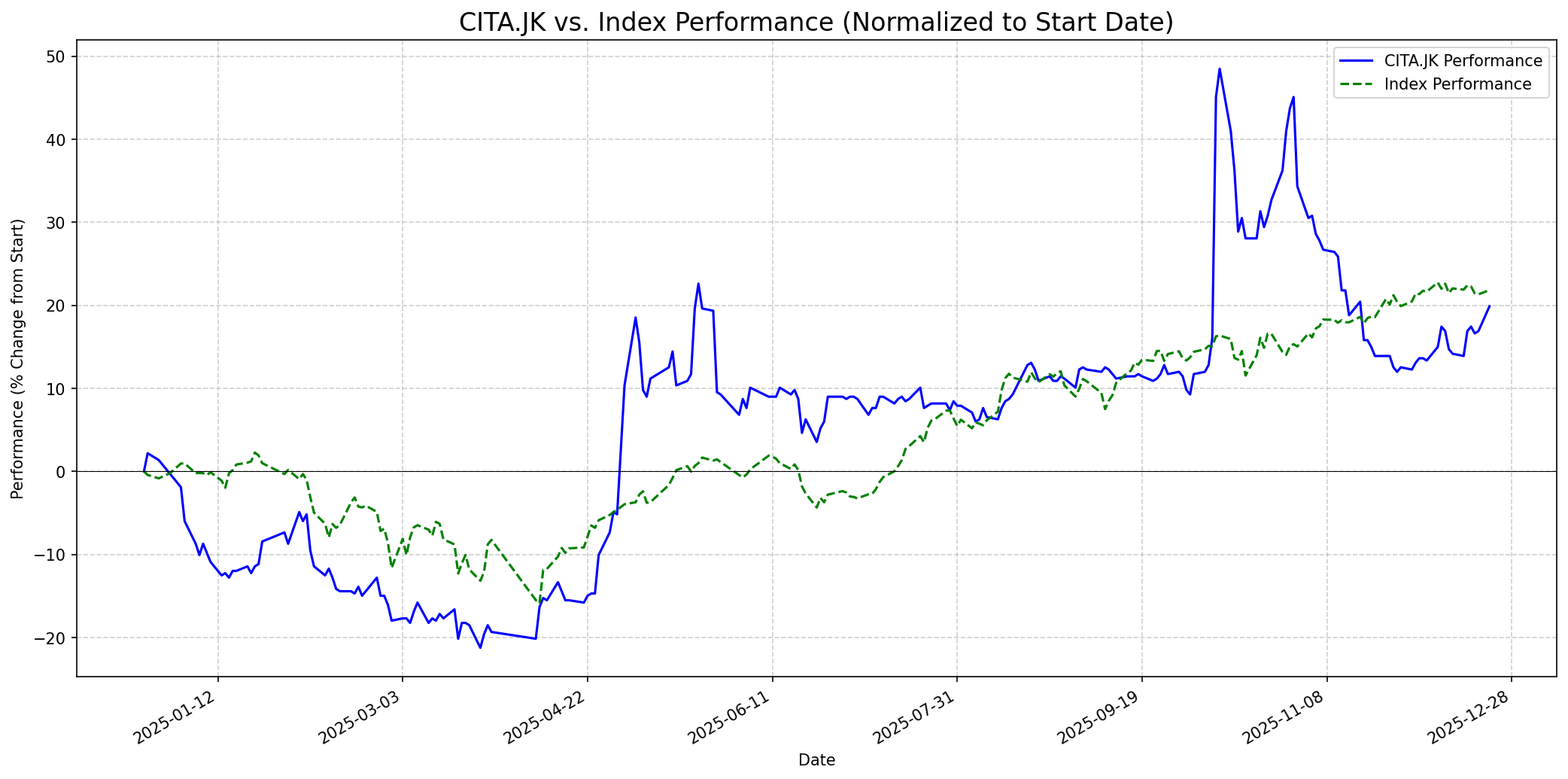

Grafik Relatif

Ringkasan

Sentimen Stockbit

Skor: 60

Sentimen Investing.com

Skor: 35

Kinerja Tahun Lalu

Status: Underperformed

Outlook

1 Minggu

Target: 4350

Vs Indeks: In-line

1 Bulan

Target: 4500

Vs Indeks: Outperform

1 Tahun

Target: 5500

Vs Indeks: Outperform

Berita Terbaru

PT Cita Mineral Investindo Tbk (CITA) mencatat kinerja positif sepanjang tahun 2024 dengan laba bersih sebesar Rp2,49 triliun, meningkat 246% dibandingkan tahun 2023. Perusahaan menyetujui pembagian dividen sebesar Rp1,29 triliun. Peningkatan laba ini didorong oleh bagian serap laba bersih yang tinggi dari entitas asosiasinya, PT Well Harvest Winning Alumina Refinery (WHW).

PT Cita Mineral Investindo Tbk (CITA) optimistis terhadap kinerjanya di tahun 2024, meskipun ada larangan ekspor bauksit di tahun 2023. Optimisme ini didorong oleh pasokan Metallurgical Grade Bauxite (MGB) kepada entitas asosiasinya, WHW, dan strategi efisiensi serta optimalisasi kinerja. Penjualan domestik CITA meningkat signifikan.

Realisasi produksi bauksit Indonesia pada tahun 2024 mencapai 16,8 juta ton, turun dari 19,8 juta ton pada tahun sebelumnya. Penurunan ini dikaitkan dengan kebijakan larangan ekspor bijih bauksit yang berlaku sejak pertengahan 2023.

PT Cita Mineral Investindo Tbk (CITA) meningkatkan modal disetor dan ditempatkan di anak perusahaannya, PT Kalimantan Aluminium Industry (KAI), dengan menerbitkan 1.896.312 saham baru senilai Rp1,89 triliun untuk memperkuat struktur permodalan.

PT Cita Mineral Investindo Tbk (CITA) menerima penghargaan TAMASYA Award 2024 untuk kategori Implementasi Bidang Kemandirian Ekonomi, atas prestasinya dalam kinerja Pengembangan dan Pemberdayaan Masyarakat (PPM) komoditas mineral.

Rumor

Beberapa diskusi di Stockbit mengindikasikan bahwa meskipun harga saham CITA mengalami koreksi setelah kenaikan signifikan, tren utama masih bullish. Ada potensi bullish reversal jika indikator MACD menembus garis sinyal ke atas, serta jika harga mampu bertahan di atas level support krusial seperti 3.600 IDR.

Di platform Stockbit, beberapa pengguna menyiratkan bahwa fundamental CITA.JK dianggap istimewa, tetapi banyak investor yang 'tidak sabar' dan 'lompat' dari saham tersebut selama fase harga yang relatif stagnan, menguji ketahanan mental investor.

Ikhtisar

Sekilas

Buffett Indicator

8.5/10Warren Buffett kemungkinan besar akan menyarankan pembelian saham CITA.JK. Pertama, perusahaan ini memiliki fundamental yang sangat kuat, dibuktikan dengan pertumbuhan laba bersih yang signifikan di tahun 2024 (Rp2,49 triliun), ROE yang tinggi (sekitar 32-39%), rasio utang yang rendah, dan rasio lancar yang sehat. Kedua, CITA beroperasi dalam bisnis yang mudah dipahami, yaitu pertambangan bauksit dan pengolahan alumina, yang selaras dengan kebijakan hilirisasi pemerintah Indonesia yang bertujuan meningkatkan nilai tambah komoditas. Ketiga, perusahaan memiliki keunggulan kompetitif melalui entitas asosiasinya, PT Well Harvest Winning Alumina Refinery (WHW), yang mengurangi ketergantungan pada ekspor bahan mentah dan memberikan sinergi rantai pasokan. Keempat, meskipun pasar mungkin belum sepenuhnya menghargai potensi ini, valuasi berdasarkan metode Peter Lynch menunjukkan nilai wajar yang jauh lebih tinggi dari harga pasar saat ini. Semua faktor ini konsisten dengan filosofi investasi Buffett yang mencari bisnis hebat dengan fundamental kuat, keunggulan kompetitif, dan valuasi yang menarik.

Prospek Jangka Pendek

Prospek 1 Tahun

Dalam satu tahun ke depan, CITA.JK sangat mungkin untuk 'Outperform' indeks. Strategi hilirisasi yang kuat, kepemilikan di fasilitas pengolahan alumina (WHW), dan investasi di PT Kalimantan Aluminium Industry untuk smelter aluminium, menempatkan CITA pada posisi yang baik untuk memanfaatkan dorongan industrialisasi pemerintah. Fundamental perusahaan yang solid dengan profitabilitas tinggi dan manajemen utang yang baik juga mendukung pertumbuhan jangka panjang. Selain itu, valuasi Peter Lynch Fair Value sebesar 18,756 IDR mengindikasikan potensi kenaikan signifikan dari harga saat ini.

Gabung Newsletter kami — update rutin, ringkas, langsung ke email.

Login cepat dengan Google, bisa berhenti kapan saja.

Ada pertanyaan tentang data ini, apakah cocok untuk portofolio Anda atau apa risiko/peluang yang ada? Tanyakan kepada robot kami.

Informasi di situs web ini hanya untuk tujuan informasi. Ini bukan nasihat keuangan. Kami sangat menyarankan Anda membaca penafian lengkap kami sebelum menggunakan informasi apa pun di situs ini. Penggunaan Anda atas situs ini menandakan persetujuan Anda terhadap ketentuan tersebut.