Apakah Anda ingin diberi notifikasi jika kami memiliki analisis baru, berita, atau rumor tentang saham ini? Klik di sini:

PT Sariguna Primatirta Tbk (CLEO.JK) Analisis Saham

Diperbarui: tuesday 23 december 2025

Tip: mulai ketik nama perusahaan untuk melihat saran. Tekan Enter atau klik Buka untuk membuka halaman analisisnya.

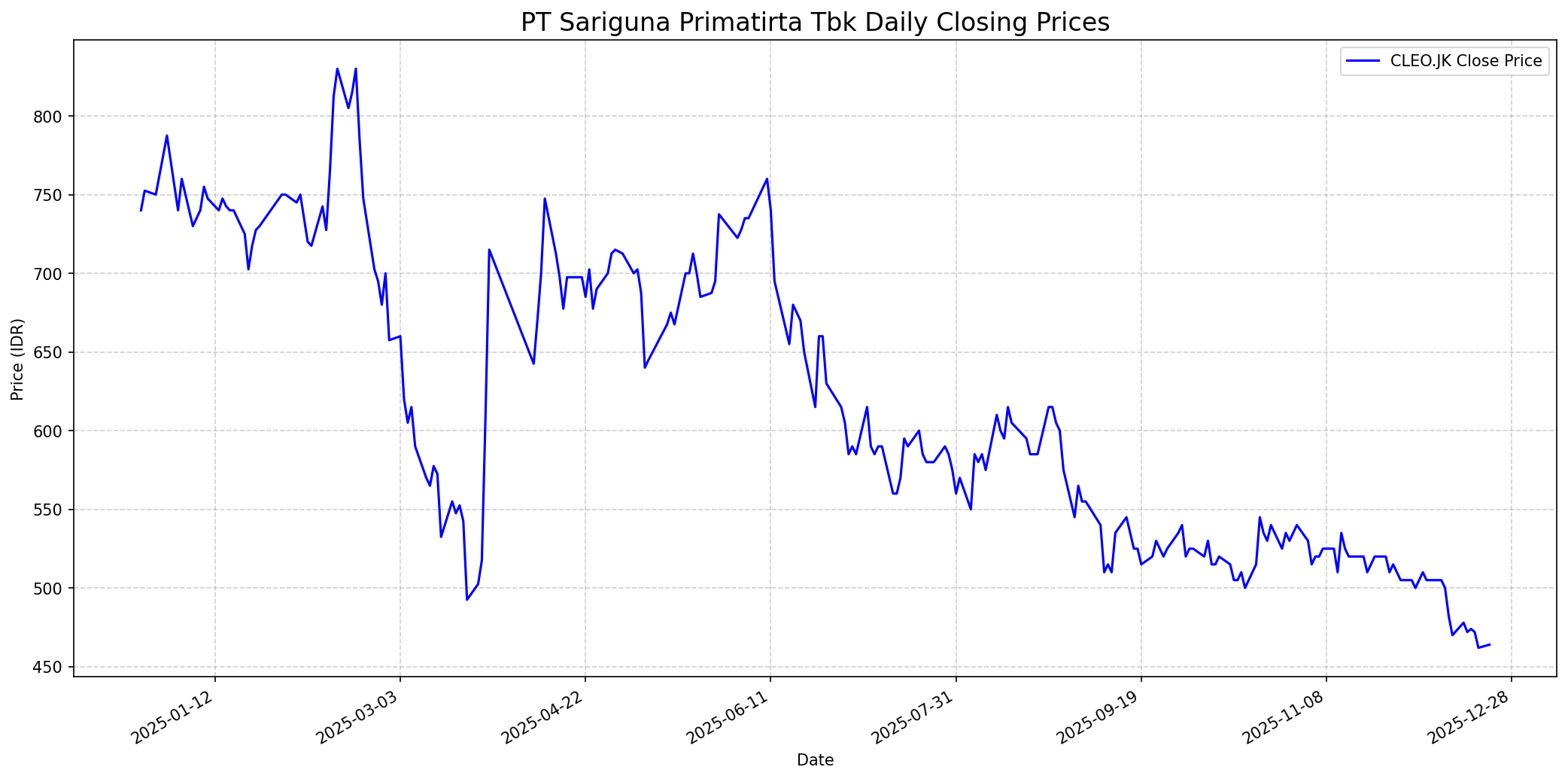

Grafik Saham

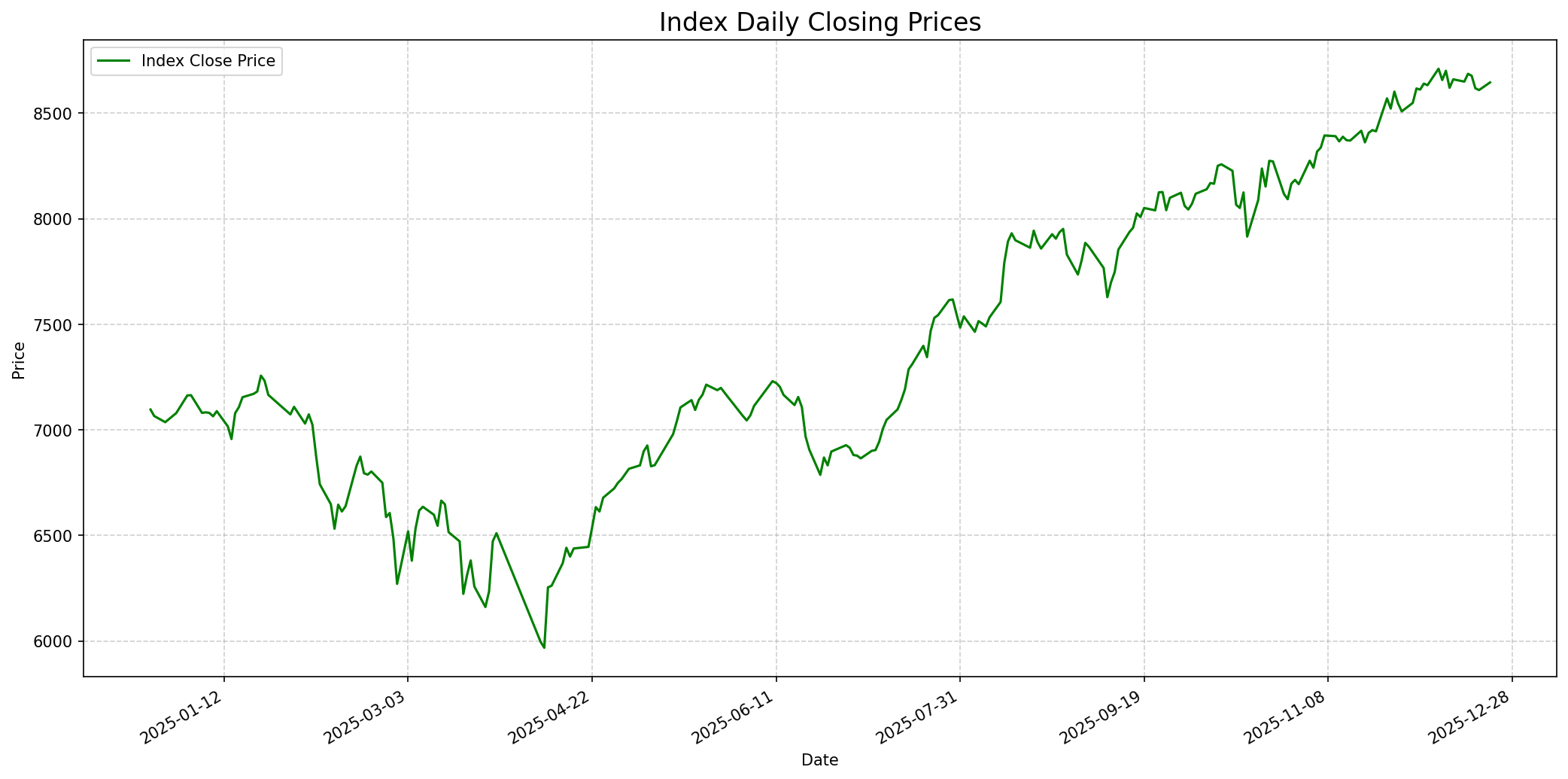

Grafik Indeks

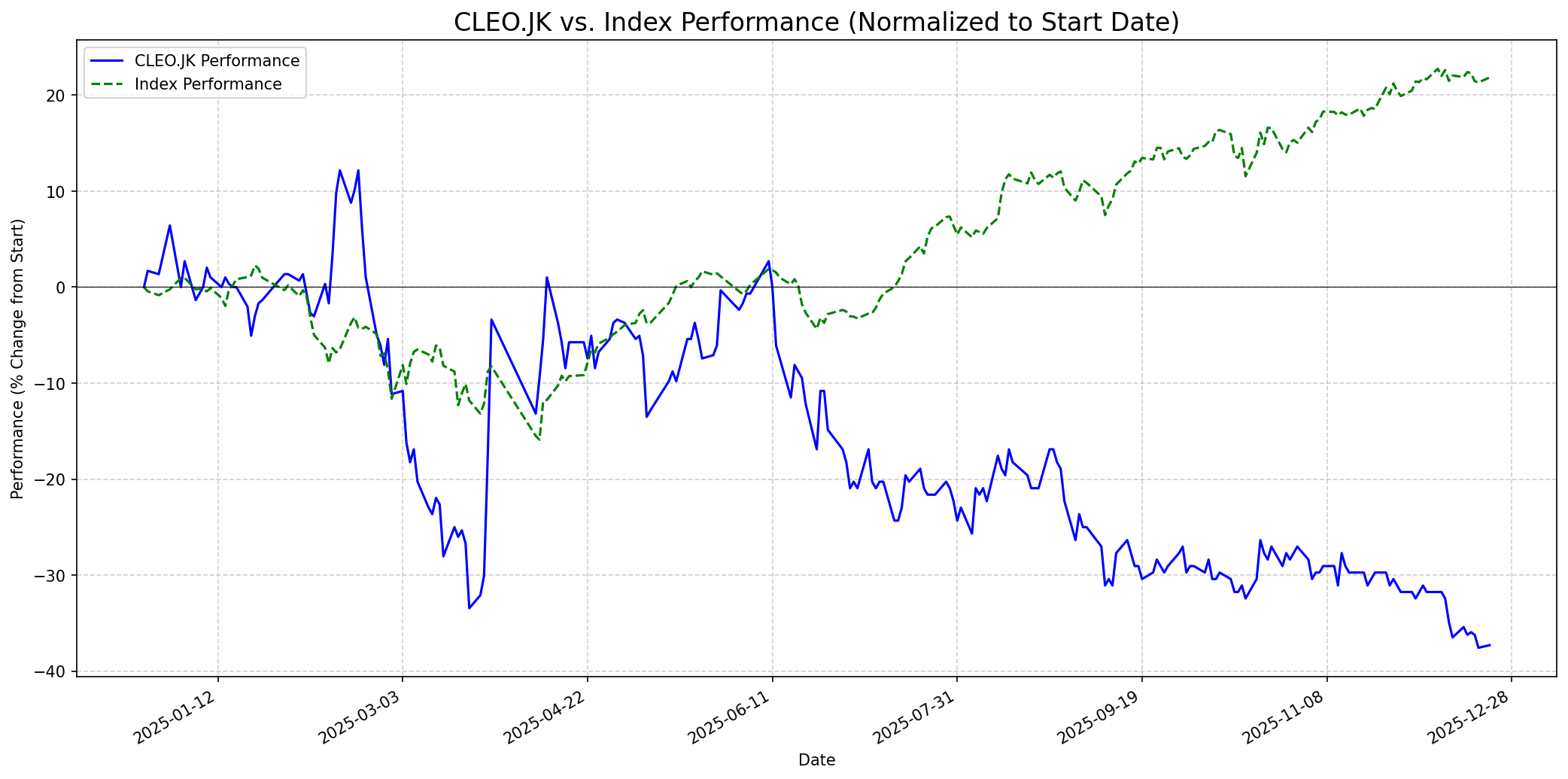

Grafik Relatif

Ringkasan

Sentimen Stockbit

Skor: 40

Sentimen Investing.com

Skor: 30

Kinerja Tahun Lalu

Status: Underperformed

Outlook

1 Minggu

Target: 455

Vs Indeks: Underperform

1 Bulan

Target: 480

Vs Indeks: In-line

1 Tahun

Target: 580

Vs Indeks: Outperform

Berita Terbaru

PT Sariguna Primatirta Tbk (CLEO) mencatat penjualan neto sebesar Rp2,69 triliun hingga akhir 2024, naik dari Rp2,09 triliun pada periode yang sama tahun sebelumnya. Laba tahun berjalan yang diatribusikan ke pemilik entitas induk juga meningkat menjadi Rp465,15 miliar dari Rp323,99 miliar. CLEO optimistis target pertumbuhan penjualan dobel digit dapat tercapai, didukung momentum Ramadan 2025.

CLEO akan membagikan dividen tunai sebesar Rp60 miliar untuk tahun buku 2024, setara dengan Rp5 per saham. Selain itu, perseroan juga akan membagikan saham bonus dengan rasio satu banding satu (1:1), dengan jadwal pembayaran dividen dan saham bonus pada 26 Juni 2025.

Nio Eko Susilo, Direktur PT Sariguna Primatirta Tbk (CLEO), menjual seluruh 750.000 lembar sahamnya pada 10 Juni 2025 dengan harga berkisar Rp760–Rp770 per saham. Tujuan transaksi ini adalah untuk realisasi keuntungan dan menjaga jumlah lembar saham tetap 750.000 setelah saham bonus. Setelah transaksi, kepemilikan saham Nio Eko menjadi nol.

PT Sariguna Primatirta Tbk (CLEO) meluncurkan produk inovasi baru, Cleo 1 liter, pada November 2024 untuk memperluas portofolio produknya. Perseroan juga sedang membangun tiga pabrik baru di Palu, Pontianak, dan Pekanbaru, menambah total 32 pabrik operasional. Hingga Kuartal III-2024, laba bersih Sariguna tercatat Rp336,5 miliar atau naik 61% YoY, sementara penjualan mencapai Rp2 triliun, tumbuh 32% YoY.

Tancorp Global Abadi, pengendali CLEO milik Hermanto Tanoko, akan membeli 40.012.400 saham treasuri CLEO mulai tanggal 21 Maret 2025 melalui pasar negosiasi, setara dengan seluruh saham treasuri perseroan.

Ikhtisar

Sekilas

Buffett Indicator

6.0/10Warren Buffett cenderung berinvestasi pada perusahaan dengan fundamental yang kuat, memiliki keunggulan kompetitif yang tahan lama (economic moat), manajemen yang kompeten, dan harga saham yang undervalued. Untuk CLEO, bisnis air minum dalam kemasan adalah sektor yang mudah dipahami (salah satu prinsip Buffett). Perusahaan menunjukkan pertumbuhan penjualan yang solid dan memiliki rencana ekspansi yang jelas, serta rasio utang/ekuitas yang rendah dan ROE yang baik. Keunggulan teknologi nano filter dan galon bebas BPA yang diklaim perusahaan bisa menjadi potensi 'moat' jika terbukti sangat efektif dalam mempertahankan pangsa pasar. Namun, rasio P/E (sekitar 25x-28x) dan Price/Book (sekitar 5x) tergolong tinggi untuk standar nilai investasi Buffett, kecuali pertumbuhan di masa depan sangat signifikan dan terjamin. Penurunan laba bersih pada Semester I 2025 juga akan menjadi perhatian bagi investor value. Meskipun harga saham telah turun signifikan dalam setahun terakhir, yang mungkin menciptakan 'margin of safety' jika fundamental jangka panjang tetap kuat, valuasi awal yang tinggi dan sedikit penurunan profitabilitas terbaru membuat CLEO bukan 'screaming buy' ala Buffett, melainkan investasi yang mungkin memerlukan pemantauan lebih lanjut pada profitabilitas dan kekuatan 'moat' yang sesungguhnya. Oleh karena itu, skor 6 menunjukkan adanya aspek positif yang sesuai dengan filosofi Buffett, tetapi juga ada keraguan pada aspek valuasi dan konsistensi profitabilitas jangka pendek.

Prospek Jangka Pendek

Prospek 1 Tahun

Dalam jangka panjang satu tahun, prospek CLEO bisa menjadi lebih positif. Perusahaan memiliki rencana ekspansi yang jelas dengan pembangunan pabrik-pabrik baru dan inovasi produk yang berkelanjutan. Jika CLEO berhasil mencapai target pertumbuhan penjualan dobel digit dan mengembalikan profitabilitas, serta didukung oleh kondisi ekonomi Indonesia yang stabil, saham ini berpotensi untuk pulih dari penurunannya di tahun sebelumnya dan mengungguli indeks. Konsensus analis saat ini juga menunjukkan 'strongBuy'. Namun, perlu diperhatikan kemampuan perusahaan dalam mengelola biaya dan meningkatkan efisiensi untuk mendongkrak kembali laba bersih.

Gabung Newsletter kami — update rutin, ringkas, langsung ke email.

Login cepat dengan Google, bisa berhenti kapan saja.

Ada pertanyaan tentang data ini, apakah cocok untuk portofolio Anda atau apa risiko/peluang yang ada? Tanyakan kepada robot kami.

Informasi di situs web ini hanya untuk tujuan informasi. Ini bukan nasihat keuangan. Kami sangat menyarankan Anda membaca penafian lengkap kami sebelum menggunakan informasi apa pun di situs ini. Penggunaan Anda atas situs ini menandakan persetujuan Anda terhadap ketentuan tersebut.