Apakah Anda ingin diberi notifikasi jika kami memiliki analisis baru, berita, atau rumor tentang saham ini? Klik di sini:

PT Caturkarda Depo Bangunan Tbk (DEPO.JK) Analisis Saham

Diperbarui: tuesday 23 december 2025

Tip: mulai ketik nama perusahaan untuk melihat saran. Tekan Enter atau klik Buka untuk membuka halaman analisisnya.

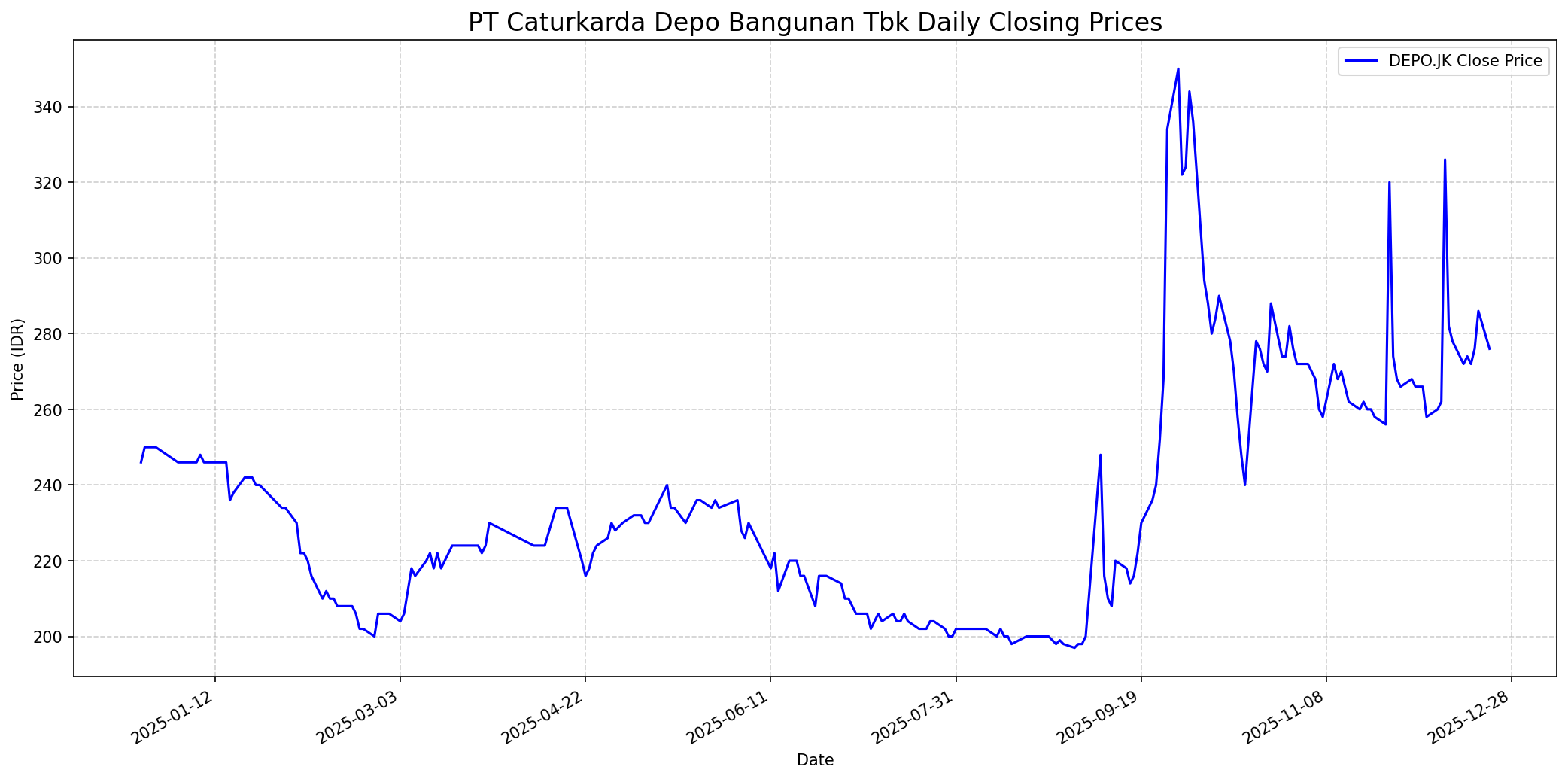

Grafik Saham

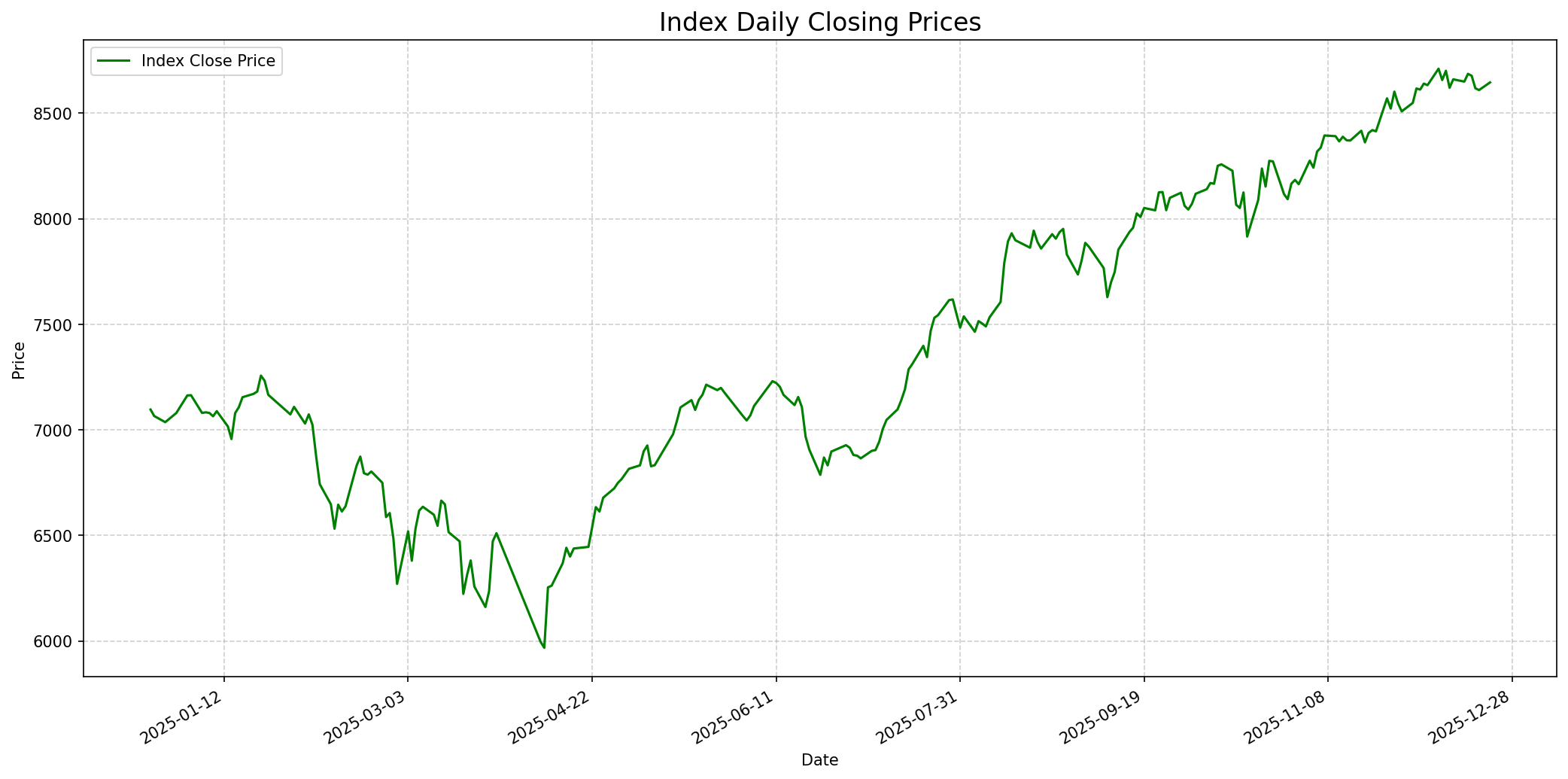

Grafik Indeks

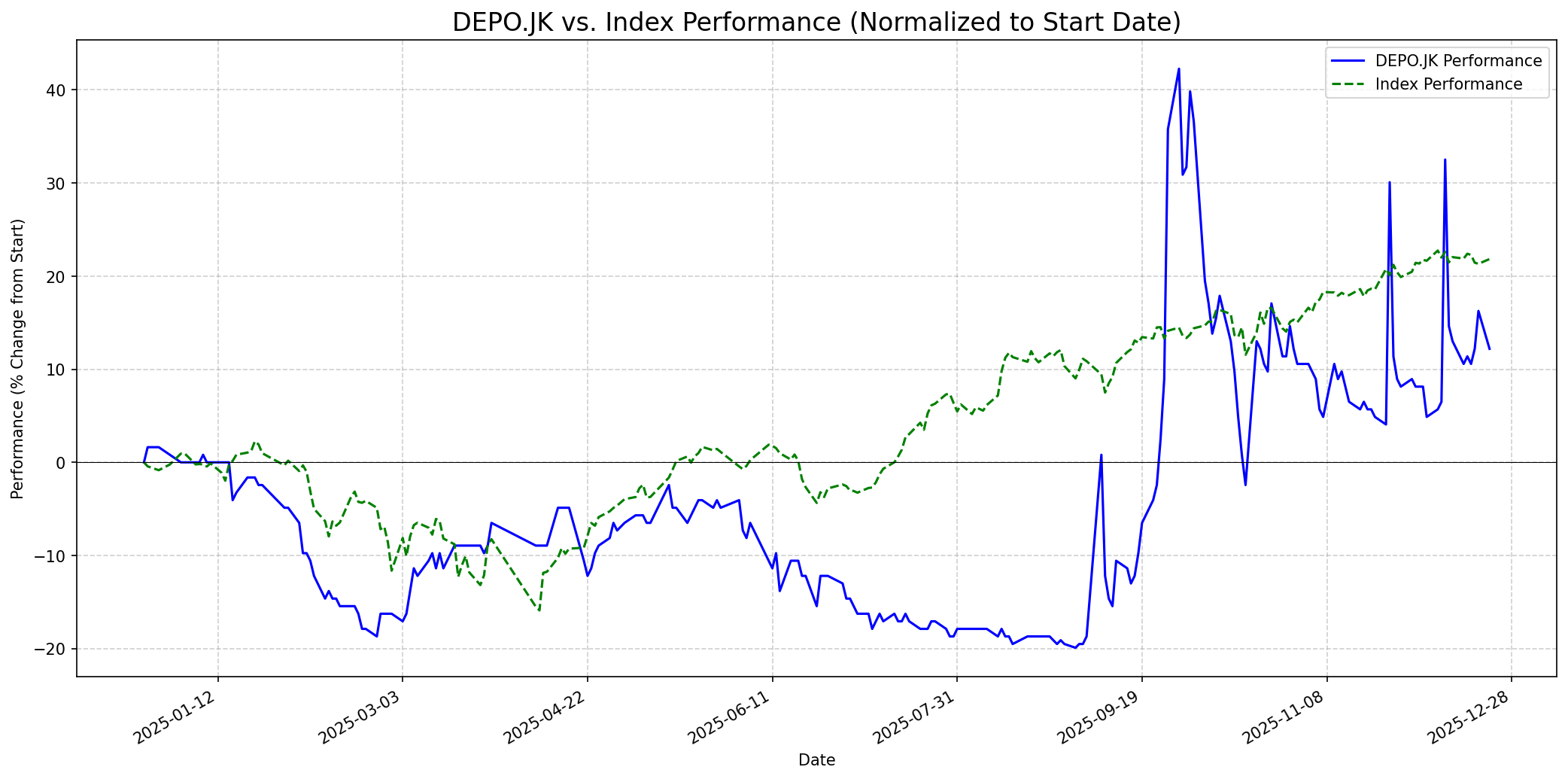

Grafik Relatif

Ringkasan

Sentimen Stockbit

Skor: 40

Sentimen Investing.com

Skor: 50

Kinerja Tahun Lalu

Status: Underperformed

Outlook

1 Minggu

Target: 280

Vs Indeks: In-line

1 Bulan

Target: 295

Vs Indeks: Outperform

1 Tahun

Target: 320

Vs Indeks: Outperform

Berita Terbaru

Laba bersih PT Caturkarda Depo Bangunan Tbk (DEPO) turun 11,2% menjadi Rp50,42 miliar pada kuartal III 2025 dibandingkan tahun 2024, meskipun penjualan bersih naik 4,1% menjadi Rp2,1 triliun. Penurunan laba disebabkan oleh pasar properti yang lesu dan tekanan daya beli masyarakat kelas menengah. DEPO fokus pada ketersediaan barang, efisiensi, dan ekspansi gerai (termasuk gerai baru di Pekanbaru). Penjualan digital juga mengalami kenaikan signifikan sebesar 37,7%.

PT Caturkarda Depo Bangunan Tbk (DEPO) menyetujui pembagian dividen tunai sebesar Rp28,52 miliar atau setara Rp4,2 per saham untuk tahun buku 2024. Perusahaan juga mencatat pendapatan usaha sebesar Rp2,8 triliun pada tahun 2024, meningkat 5,0% secara tahunan, dengan laba bersih Rp95,24 miliar.

DEPO sedang mempersiapkan ekspansi dengan pembangunan tiga gerai baru di luar Pulau Jawa, yaitu di Palembang, Pekanbaru, dan Bali, yang direncanakan buka pada kuartal IV 2025. Untuk mendukung rencana ini, DEPO menyiapkan belanja modal sekitar Rp200 miliar.

Ikhtisar

Sekilas

Buffett Indicator

4.5/10Warren Buffett cenderung berinvestasi pada perusahaan dengan keunggulan kompetitif yang kuat, manajemen yang solid, utang rendah, dan valuasi yang menarik. DEPO memiliki beberapa aspek positif seperti rasio utang yang rendah, pertumbuhan pendapatan yang stabil, dan sejarah laba positif 5 tahun. Perusahaan juga menunjukkan inisiatif ekspansi dan pertumbuhan digital. Namun, beberapa indikator kurang sesuai dengan kriteria Buffett. P/E ratio yang tinggi (56.3) dan adanya pandangan 'overvalued' pada PBV oleh beberapa sumber kurang menarik. Selain itu, penurunan laba bersih terbaru di tengah pasar properti yang lesu menimbulkan pertanyaan tentang kekuatan 'moat' (keunggulan kompetitif) dan stabilitas laba di lingkungan yang menantang. Meskipun ada klaim 'undervalued' berdasarkan nilai intrinsik Buffett di satu sumber, hal ini bertentangan dengan metrik valuasi lainnya. Oleh karena itu, kemungkinan Buffett akan menyarankan untuk membeli saham ini berada di tengah, tidak terlalu tinggi karena valuasi yang tidak sejelas perusahaan dengan 'moat' yang sangat kuat dan profitabilitas yang sangat stabil.

Prospek Jangka Pendek

Prospek 1 Tahun

Dalam satu tahun ke depan, DEPO memiliki potensi untuk mengungguli indeks, didorong oleh realisasi ekspansi gerai baru (target 3 gerai di 2026) dan pertumbuhan berkelanjutan dari penjualan digital. Target harga analis sebesar 15.6% upside dari harga saat ini (sekitar 320 IDR) menunjukkan potensi apresiasi nilai. Pemulihan sektor properti dan peningkatan daya beli masyarakat juga akan menjadi katalis positif, meskipun risiko dari kondisi makroekonomi tetap ada.

Gabung Newsletter kami — update rutin, ringkas, langsung ke email.

Login cepat dengan Google, bisa berhenti kapan saja.

Ada pertanyaan tentang data ini, apakah cocok untuk portofolio Anda atau apa risiko/peluang yang ada? Tanyakan kepada robot kami.

Informasi di situs web ini hanya untuk tujuan informasi. Ini bukan nasihat keuangan. Kami sangat menyarankan Anda membaca penafian lengkap kami sebelum menggunakan informasi apa pun di situs ini. Penggunaan Anda atas situs ini menandakan persetujuan Anda terhadap ketentuan tersebut.