Apakah Anda ingin diberi notifikasi jika kami memiliki analisis baru, berita, atau rumor tentang saham ini? Klik di sini:

PT Dwi Guna Laksana Tbk (DWGL.JK) Analisis Saham

Diperbarui: tuesday 23 december 2025

Tip: mulai ketik nama perusahaan untuk melihat saran. Tekan Enter atau klik Buka untuk membuka halaman analisisnya.

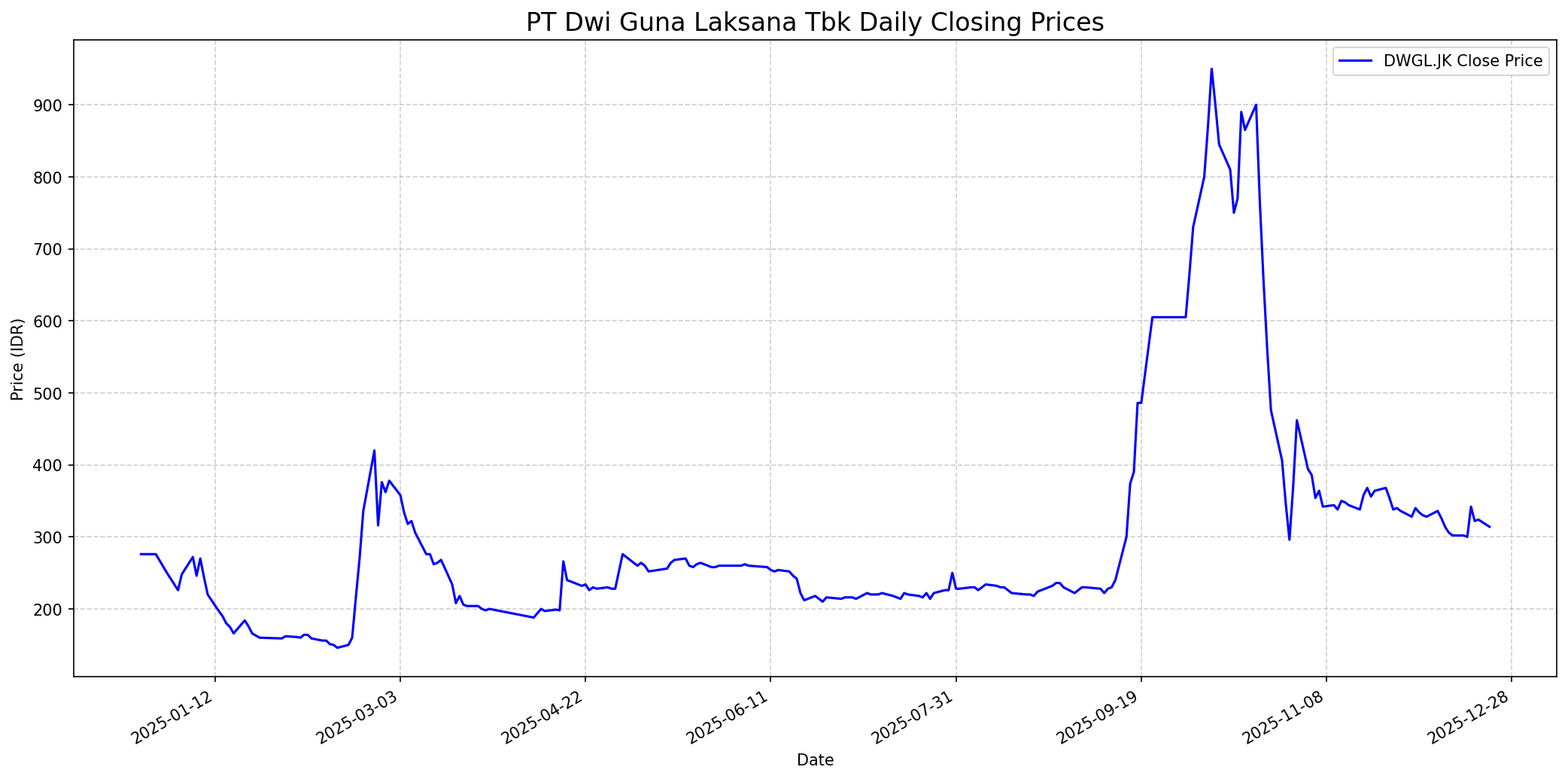

Grafik Saham

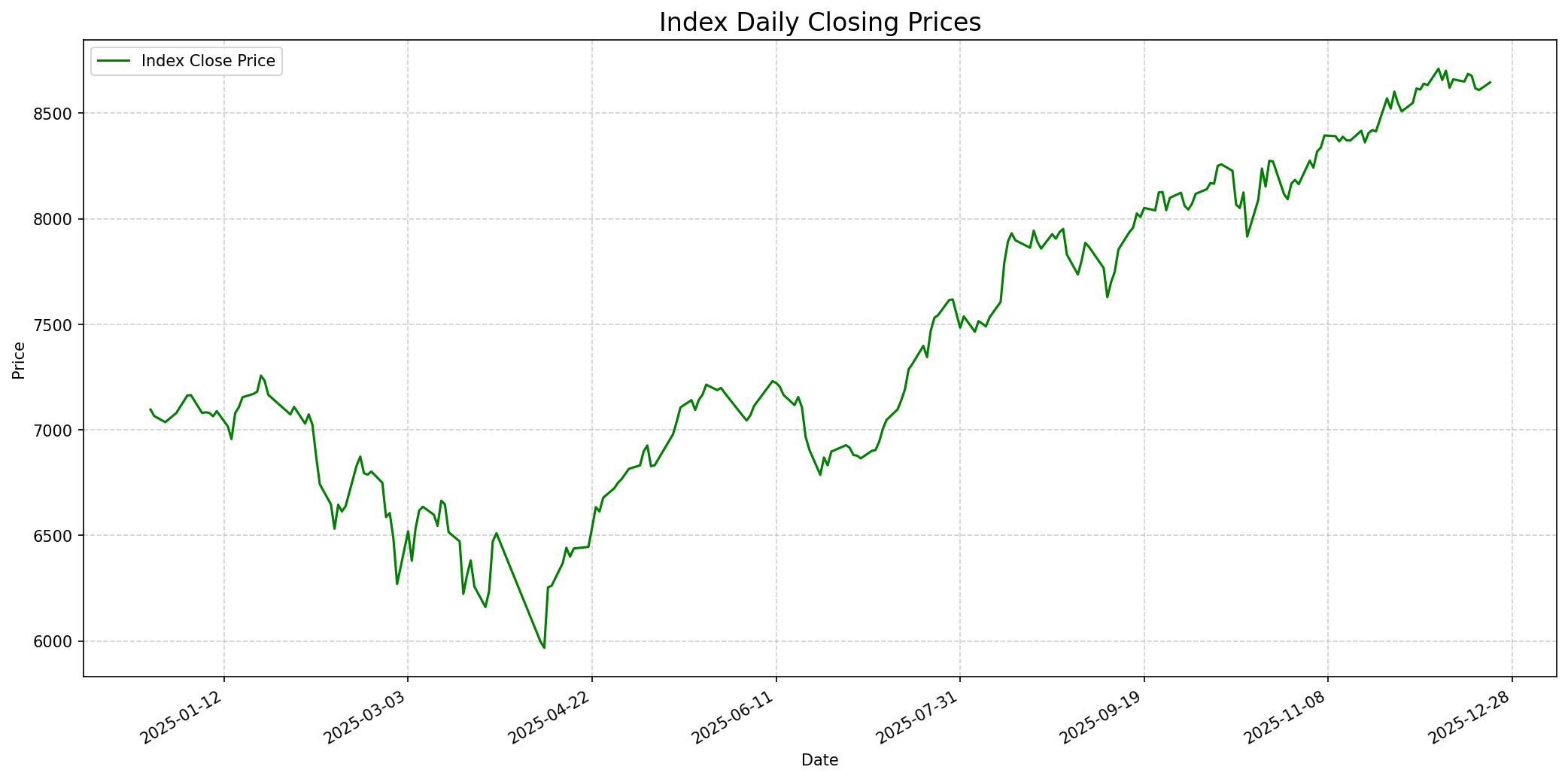

Grafik Indeks

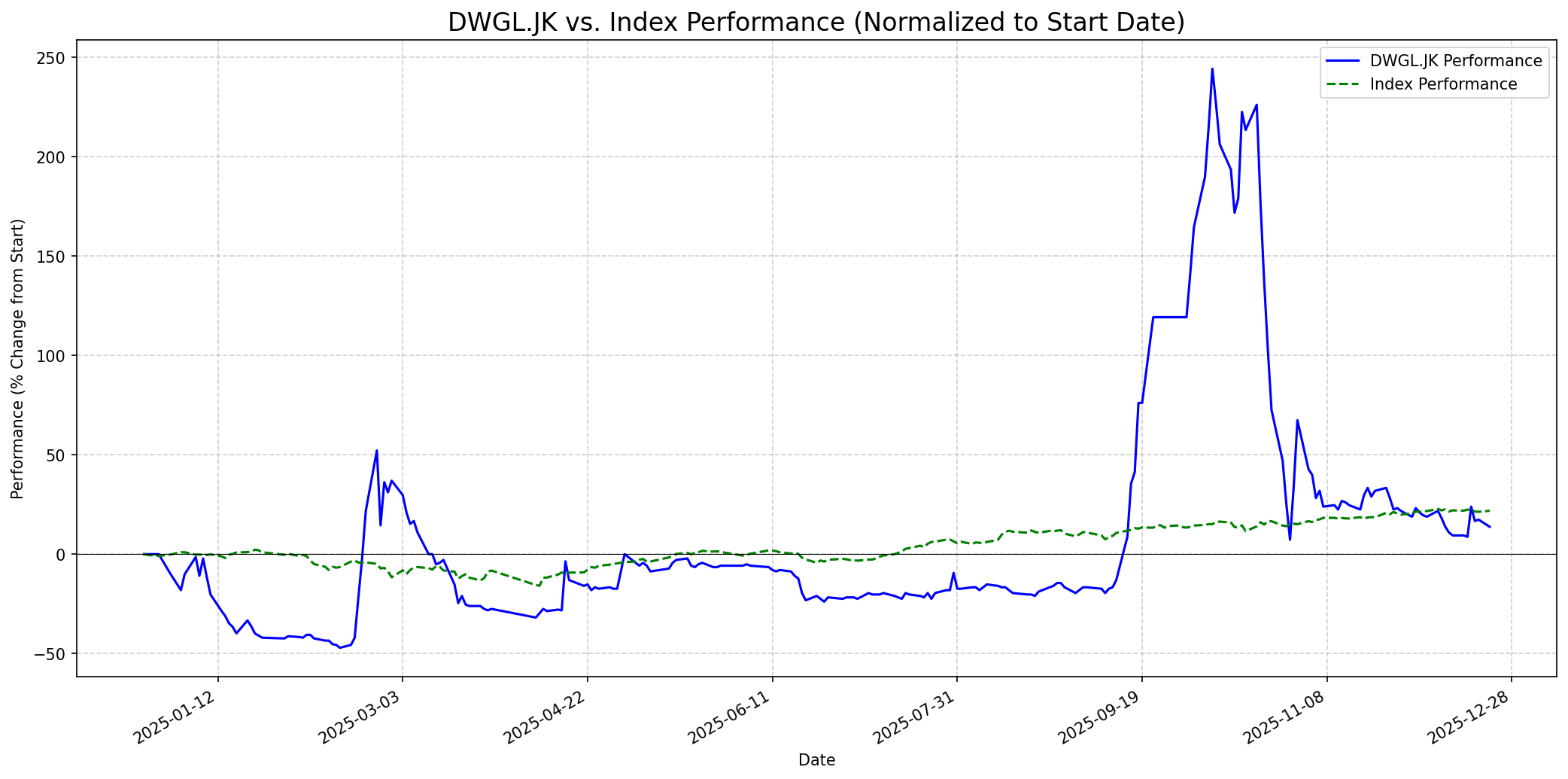

Grafik Relatif

Ringkasan

Sentimen Stockbit

Skor: 35

Sentimen Investing.com

Skor: 20

Kinerja Tahun Lalu

Status: Underperformed

Outlook

1 Minggu

Target: 310

Vs Indeks: Underperform

1 Bulan

Target: 290

Vs Indeks: Underperform

1 Tahun

Target: 250

Vs Indeks: Underperform

Berita Terbaru

Berita ini menyoroti kenaikan tajam saham DWGL lebih dari 33% pada saat itu, memicu pertanyaan mengenai faktor pendorong di balik pergerakan harga saham perusahaan. Ini mengindikasikan volatilitas tinggi yang sering terjadi pada saham DWGL.

PT Dwi Guna Laksana Tbk (DWGL) membukukan laba bersih melonjak 161,8% menjadi Rp 90,74 miliar pada semester I-2025 dibandingkan periode yang sama tahun 2024. Sahamnya juga sempat melambung 172,5% dalam sekejap, namun kemudian masuk papan pemantauan khusus full call auction (FCA) oleh BEI, mengindikasikan pengawasan terhadap aktivitas perdagangan yang tidak wajar.

DWGL mengumumkan transaksi afiliasi berupa pembelian 10 lembar saham PT Sinergi Laksana Bara Mas (SLBM) oleh pemegang saham perseroan, Hawthorn Capital Investment Pte Ltd, senilai Rp 10.000. Meskipun bukan transaksi material, berita ini diikuti dengan lonjakan saham DWGL sebesar 61,76% dalam sepekan, yang menyebabkan suspensi saham oleh BEI pada 23 September 2025.

PT Dwi Guna Laksana Tbk. (DWGL) melaporkan transaksi afiliasi berupa pembelian saham pada perusahaan terkendali. Setelah pengumuman ini, saham DWGL melonjak 24,49% hingga menyentuh Autorejection Atas (ARA) ke level Rp605, menandakan reaksi positif pasar meskipun transaksi tersebut diklaim tidak material.

Ikhtisar

Sekilas

Buffett Indicator

2.0/10Warren Buffett cenderung berinvestasi pada perusahaan dengan model bisnis yang mudah dipahami, memiliki keunggulan kompetitif yang tahan lama (moat), manajemen yang kompeten dan berintegritas, serta dibeli pada harga yang wajar atau di bawah nilai intrinsiknya. PT Dwi Guna Laksana Tbk (DWGL.JK), sebagai perusahaan batu bara, beroperasi di industri komoditas yang siklis dan seringkali tidak memiliki moat yang kuat. Meskipun bisnisnya dapat dipahami, tidak ada bukti jelas tentang keunggulan kompetitif yang berkelanjutan atau manajemen yang luar biasa dari informasi yang tersedia. Terlebih lagi, valuasi intrinsik menunjukkan bahwa saham DWGL saat ini overvalued sebesar 26% dari harga pasarnya. Hal ini bertentangan dengan prinsip Buffett untuk membeli perusahaan hebat dengan harga wajar. Oleh karena itu, kemungkinan Warren Buffett akan menyarankan untuk tidak membeli saham ini sangat tinggi.

Prospek Jangka Pendek

Prospek 1 Tahun

Meskipun DWGL mencatat laba yang meningkat pada tahun 2024 (proyeksi) dan semester I-2025, valuasi intrinsik menunjukkan saham ini overvalued. Mengingat sifat industri batu bara yang siklis dan volatilitas tinggi saham DWGL, tanpa keunggulan kompetitif yang jelas (moat), harga saham diperkirakan akan cenderung bergerak kembali mendekati nilai intrinsiknya atau mengalami koreksi lebih lanjut dalam jangka panjang, kecuali ada perubahan fundamental yang signifikan atau strategi pertumbuhan yang kuat. Performa relatif terhadap indeks kemungkinan akan tetap di bawah rata-rata.

Gabung Newsletter kami — update rutin, ringkas, langsung ke email.

Login cepat dengan Google, bisa berhenti kapan saja.

Ada pertanyaan tentang data ini, apakah cocok untuk portofolio Anda atau apa risiko/peluang yang ada? Tanyakan kepada robot kami.

Informasi di situs web ini hanya untuk tujuan informasi. Ini bukan nasihat keuangan. Kami sangat menyarankan Anda membaca penafian lengkap kami sebelum menggunakan informasi apa pun di situs ini. Penggunaan Anda atas situs ini menandakan persetujuan Anda terhadap ketentuan tersebut.