Apakah Anda ingin diberi notifikasi jika kami memiliki analisis baru, berita, atau rumor tentang saham ini? Klik di sini:

PT Hexindo Adiperkasa Tbk (HEXA.JK) Analisis Saham

Diperbarui: tuesday 20 january 2026

Tip: mulai ketik nama perusahaan untuk melihat saran. Tekan Enter atau klik Buka untuk membuka halaman analisisnya.

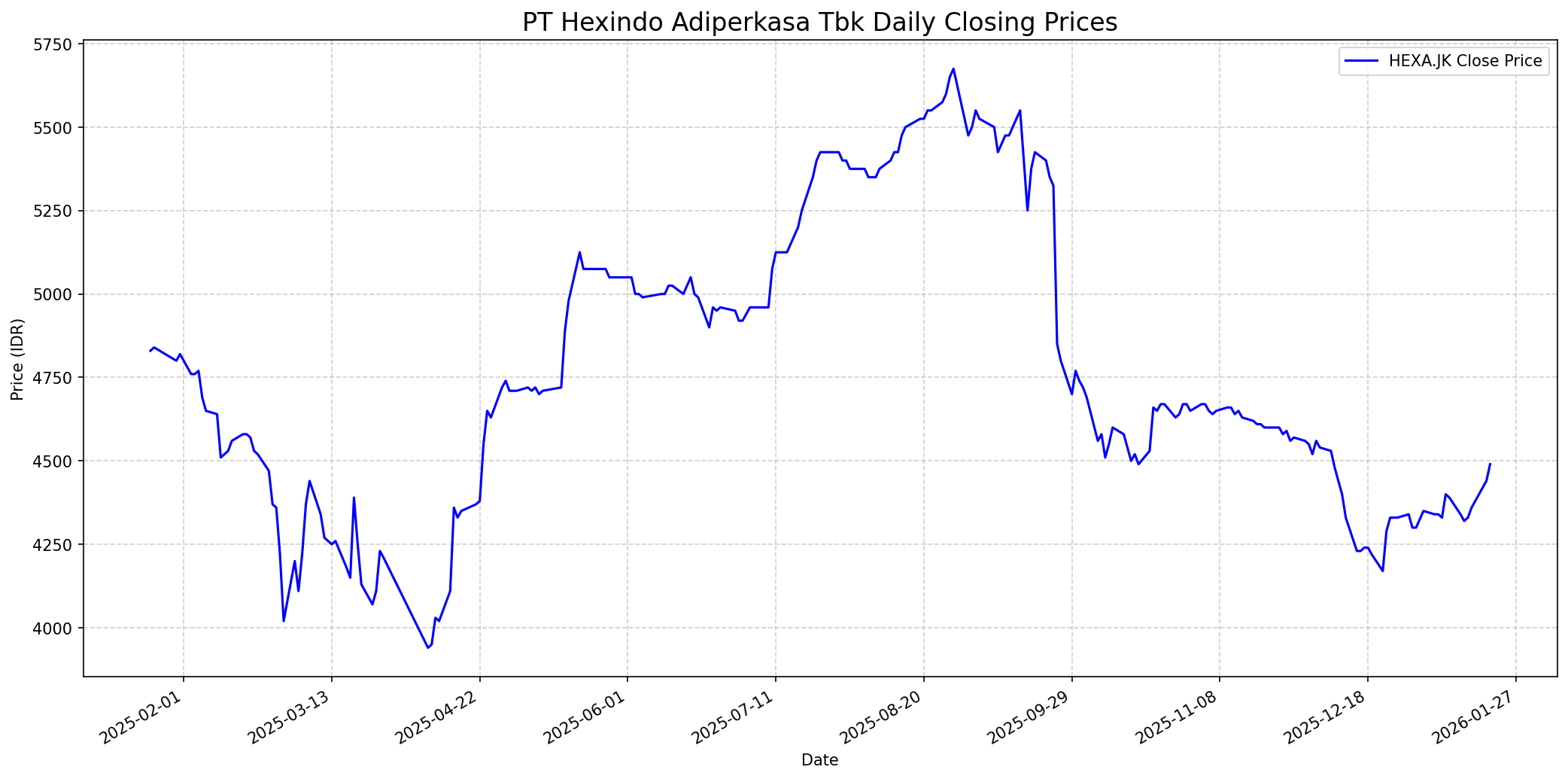

Grafik Saham

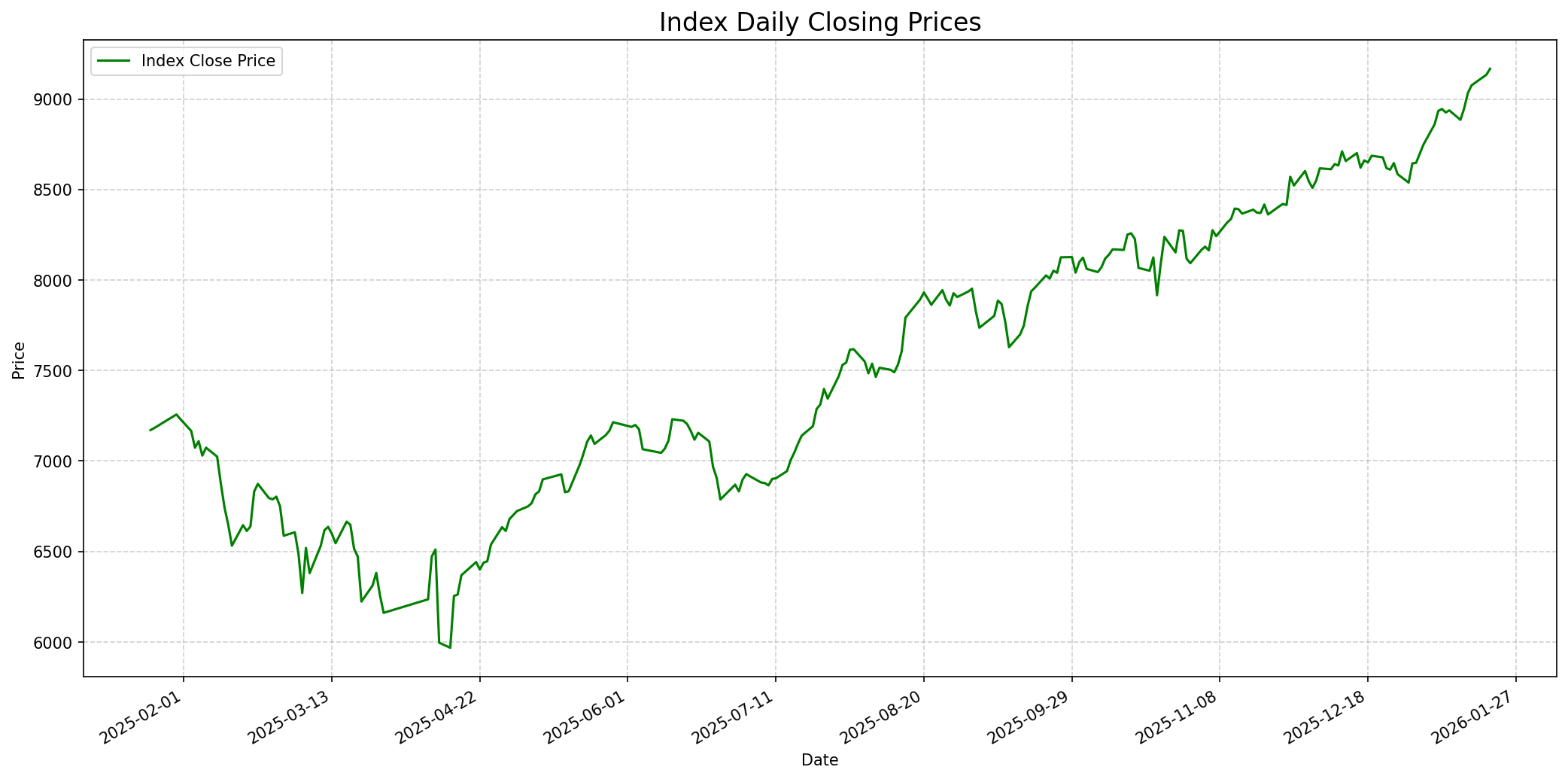

Grafik Indeks

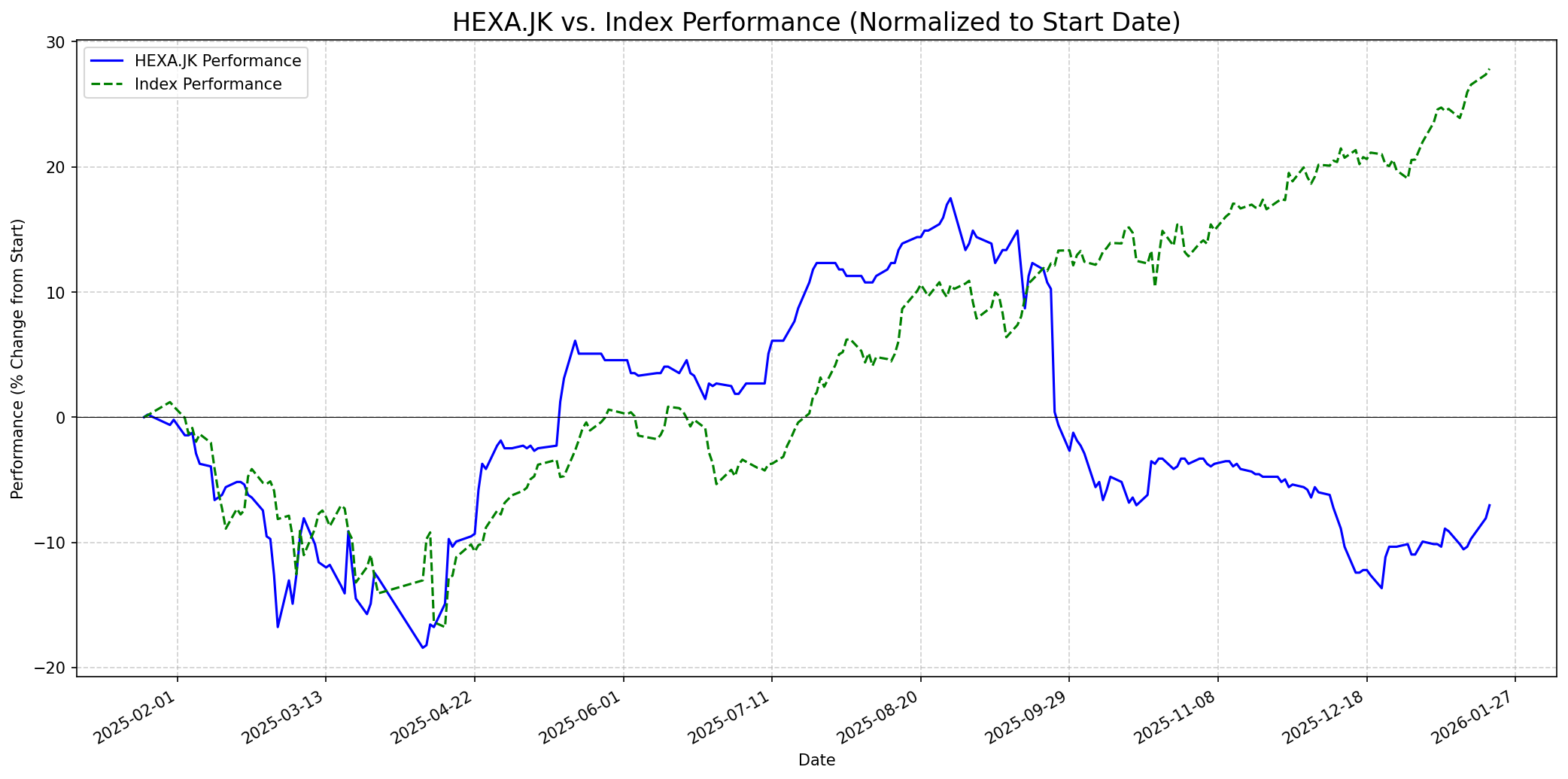

Grafik Relatif

Ringkasan

Sentimen Stockbit

Skor: 60

Sentimen Investing.com

Skor: 55

Kinerja Tahun Lalu

Status: Underperformed

Outlook

1 Minggu

Target: 4550

Vs Indeks: In-line

1 Bulan

Target: 4700

Vs Indeks: Outperform

1 Tahun

Target: 6500

Vs Indeks: Underperform

Berita Terbaru

PT Hexindo Adiperkasa Tbk (HEXA) telah mengumumkan pembagian dividen tunai sebesar 70% dari laba bersih tahun buku yang berakhir 31 Maret 2025. Dividen senilai US$21,7 juta (setara Rp356,26 miliar) ini akan dibayarkan pada 17 Oktober 2025, dengan tanggal ex-dividen pada 25 September 2025. Keputusan ini mencerminkan kinerja keuangan yang solid dan komitmen perusahaan terhadap pemegang saham, meskipun rasio pembayaran dividen yang tinggi perlu diperhatikan keberlanjutannya.

Hexindo Adiperkasa mengalokasikan belanja modal (Capex) sebesar Rp228 miliar untuk tahun 2025, namun penyerapan dananya baru mencapai 10 persen. Ini menunjukkan adanya potensi peningkatan investasi di masa mendatang atau, sebaliknya, tantangan dalam eksekusi proyek yang dapat mempengaruhi pertumbuhan operasional.

PT Hexindo Adiperkasa Tbk menargetkan pendapatan US$609,8 juta dan laba bersih US$34,9 juta untuk tahun fiskal 2025/2026. Target ini didorong oleh proyeksi penjualan sekitar 2.900 unit ekskavator, menunjukkan optimisme perusahaan terhadap permintaan alat berat di sektor konstruksi dan pertambangan.

Rapat Umum Pemegang Saham (RUPS) tahun 2025 Hexindo Adiperkasa telah mengesahkan susunan Direksi dan Dewan Komisaris yang baru. Perubahan manajemen ini diharapkan dapat membawa strategi baru dan peningkatan kinerja korporasi di masa mendatang, berlaku hingga RUPS Tahunan 2026.

Ikhtisar

Sekilas

Buffett Indicator

7.0/10Warren Buffett cenderung berinvestasi pada perusahaan dengan keunggulan kompetitif yang jelas (moat), manajemen yang baik, pendapatan yang dapat diprediksi, dan valuasi yang menarik. HEXA memiliki beberapa karakteristik yang disukai Buffett: laba positif berturut-turut selama 5 tahun, rasio utang yang sehat, dan ROE yang baik menunjukkan profitabilitas. Perusahaan juga undervalued berdasarkan nilai intrinsik yang dihitung. Selain itu, perusahaan secara konsisten membayar dividen, meskipun rasio pembayaran yang sangat tinggi (115%) mungkin menimbulkan pertanyaan tentang keberlanjutan. Industri alat berat bersifat siklis, yang mungkin menjadi perhatian bagi Buffett yang lebih suka bisnis dengan pendapatan yang stabil. Namun, posisinya sebagai distributor terkemuka untuk merek-merek besar seperti Hitachi di Indonesia dapat dianggap sebagai moat. Secara keseluruhan, fundamentalnya solid, tetapi sifat siklis industri dan rasio pembayaran dividen yang tinggi mungkin memerlukan analisis lebih dalam bagi seorang investor seperti Buffett.

Prospek Jangka Pendek

Prospek 1 Tahun

Untuk satu tahun ke depan, HEXA kemungkinan akan 'underperform' indeks. Meskipun memiliki fundamental yang solid dan valuasi intrinsik yang menarik (potensi undervalue 58% dengan nilai intrinsik 10.424 IDR), konsensus analis saat ini merekomendasikan 'Sell'. Selain itu, sektor alat berat bersifat siklis dan kinerja historis perusahaan menunjukkan underperformace signifikan terhadap pasar. Target harga 6.500 IDR merupakan estimasi konservatif yang mempertimbangkan nilai intrinsik perusahaan tetapi juga tekanan jual dari analis dan kinerja pasar yang lebih luas.

Gabung Newsletter kami — update rutin, ringkas, langsung ke email.

Login cepat dengan Google, bisa berhenti kapan saja.

Ada pertanyaan tentang data ini, apakah cocok untuk portofolio Anda atau apa risiko/peluang yang ada? Tanyakan kepada robot kami.

Informasi di situs web ini hanya untuk tujuan informasi. Ini bukan nasihat keuangan. Kami sangat menyarankan Anda membaca penafian lengkap kami sebelum menggunakan informasi apa pun di situs ini. Penggunaan Anda atas situs ini menandakan persetujuan Anda terhadap ketentuan tersebut.