Apakah Anda ingin diberi notifikasi jika kami memiliki analisis baru, berita, atau rumor tentang saham ini? Klik di sini:

PT Humpuss Maritim Internasional Tbk (HUMI.JK) Analisis Saham

Diperbarui: tuesday 23 december 2025

Tip: mulai ketik nama perusahaan untuk melihat saran. Tekan Enter atau klik Buka untuk membuka halaman analisisnya.

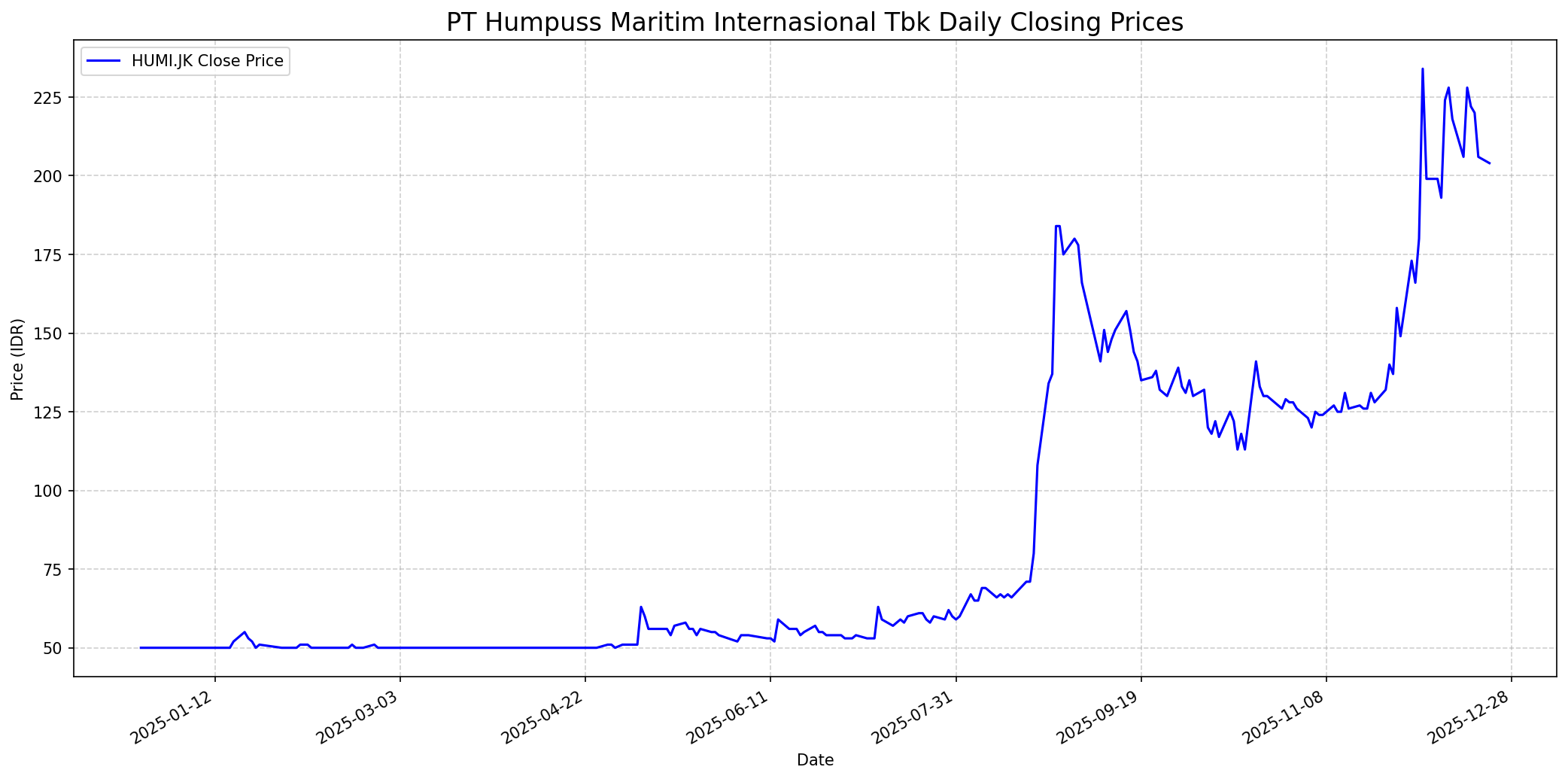

Grafik Saham

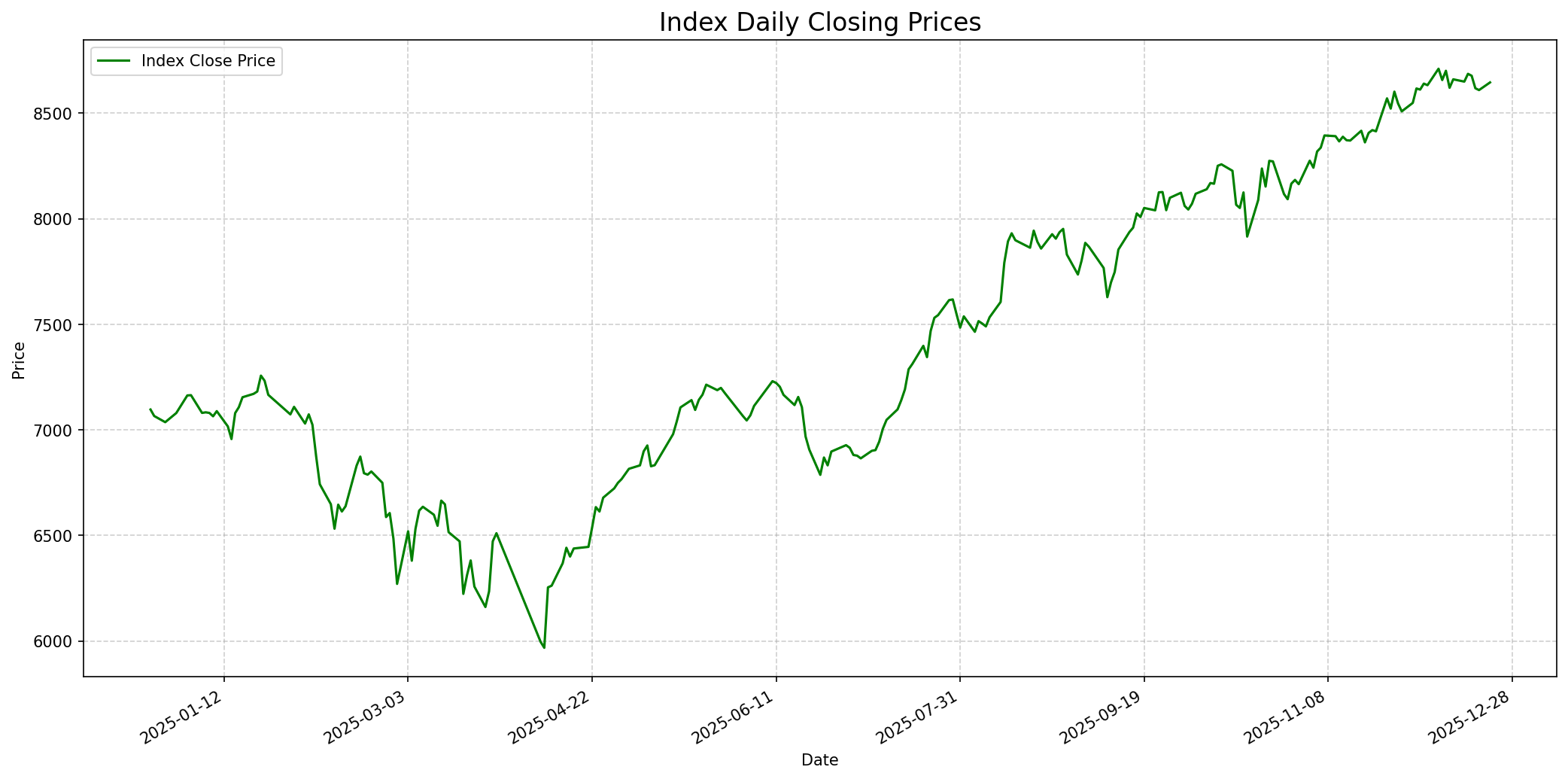

Grafik Indeks

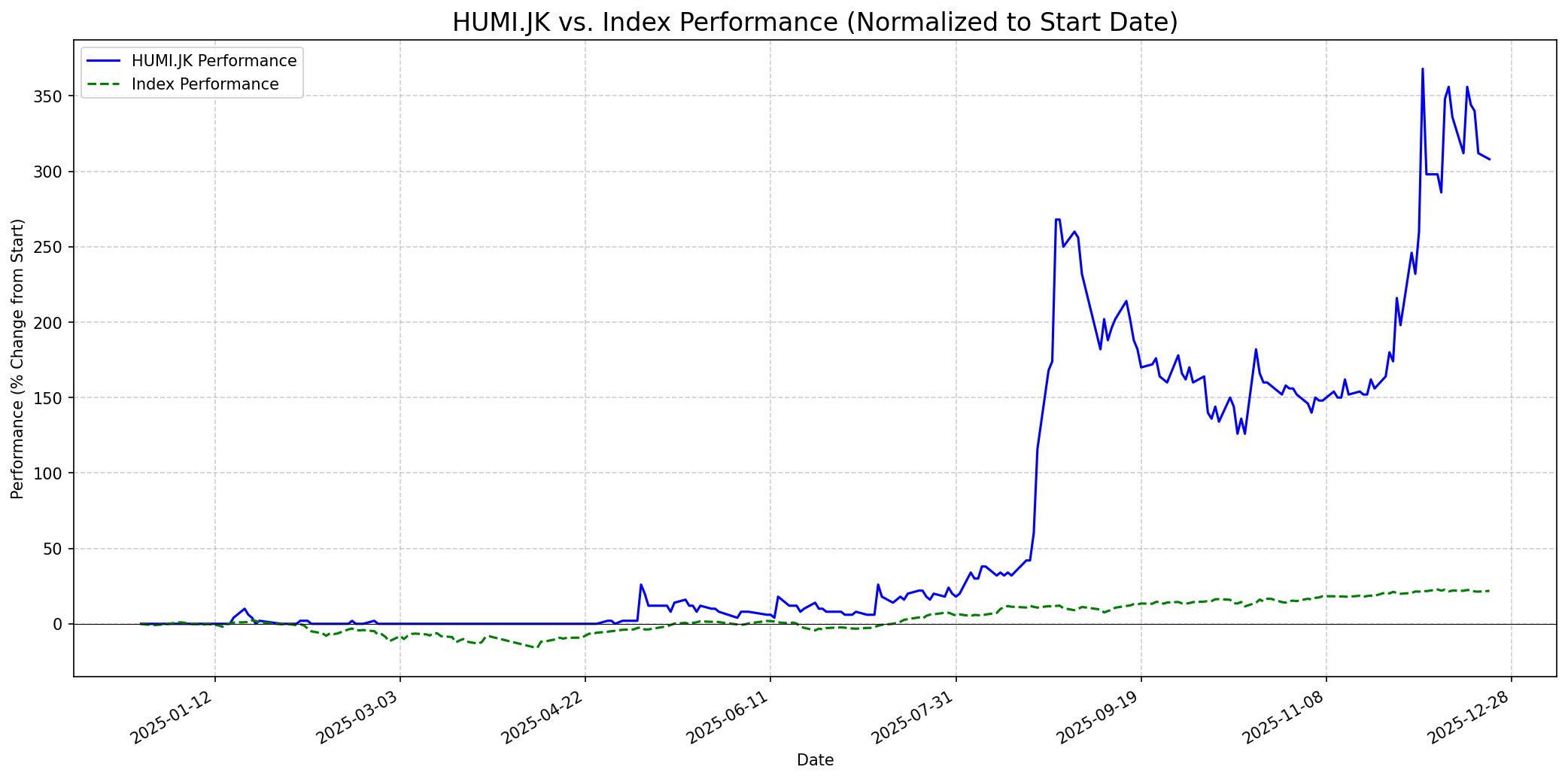

Grafik Relatif

Ringkasan

Sentimen Stockbit

Skor: 55

Sentimen Investing.com

Skor: 50

Kinerja Tahun Lalu

Status: Mengungguli

Outlook

1 Minggu

Target: 205

Vs Indeks: Sejalan

1 Bulan

Target: 210

Vs Indeks: Mengungguli

1 Tahun

Target: 225

Vs Indeks: Mengungguli

Berita Terbaru

PT Humpuss Maritim Internasional Tbk (HUMI) meraih predikat Verified Badge dalam ajang Indeks Integritas Bisnis Lestari (INSTAR) 2025 dengan skor 81,22. Pencapaian ini menunjukkan komitmen perseroan terhadap etika bisnis, perlindungan tenaga kerja, K3, serta pengelolaan limbah dan emisi yang baik, memperkuat posisi HUMI sebagai perusahaan yang tidak hanya tumbuh secara finansial tetapi juga menerapkan prinsip ESG.

HUMI menerima Platinum Award di The Best Indonesia Logistics and Transport Award 2025, yang menegaskan pengakuan atas kinerja dan kontribusinya di sektor logistik dan transportasi Indonesia.

HUMI mencatatkan kinerja positif pada Kuartal III-2025 dengan pendapatan operasional sebesar USD96.481.634, naik 5,27% dibandingkan tahun sebelumnya. Peningkatan ini didorong oleh kenaikan pendapatan dari jasa sewa kapal di segmen minyak (naik 161,56%) dan LNG (naik 21,78%). Laba tahun berjalan mencapai USD7.637.082. Perusahaan berfokus pada ekspansi bisnis dan penetrasi pasar.

PT Humpuss Maritim Internasional Tbk (HUMI) telah mengakuisisi delapan kapal tanker hingga November 2025, mendekati target 10 armada baru tahun ini dengan Capital Expenditure (CAPEX) sebesar USD39,57 juta. Penambahan armada ini bertujuan untuk memperkuat posisi perusahaan di sektor energi maritim.

Rumor

Diskusi di Stockbit menunjukkan sentimen beragam. Beberapa pengguna berspekulasi tentang target harga jangka pendek, seperti 'target swing ke 260 jika masih lanjut uptrend', sementara yang lain menunjukkan sentimen berhati-hati dengan 'ambu ambu koyok e top SELL sesi 1'. Tidak ada rumor spesifik tentang aksi korporasi besar atau peristiwa yang belum dikonfirmasi yang ditemukan, melainkan lebih ke arah analisis teknikal dan sentimen trading.

Ikhtisar

Sekilas

Buffett Indicator

6.0/10Warren Buffett cenderung menyukai perusahaan dengan model bisnis yang mudah dipahami, keunggulan kompetitif yang kuat (moat), manajemen yang jujur dan kompeten, serta valuasi yang menarik. Untuk HUMI, perusahaan bergerak di sektor maritim dan energi yang merupakan industri penting dan strategis. HUMI menunjukkan pertumbuhan pendapatan dan laba yang positif, serta memiliki rencana ekspansi armada yang jelas, yang mengindikasikan manajemen yang proaktif. Komitmen terhadap ESG juga merupakan nilai tambah untuk keberlanjutan jangka panjang. Namun, beberapa aspek mungkin membuat Buffett ragu. Pertama, industri transportasi maritim bersifat padat modal (capital-intensive) dengan siklus bisnis yang dapat berfluktuasi, yang bertentangan dengan preferensi Buffett untuk bisnis yang tidak terlalu membutuhkan modal besar. Kedua, meskipun tumbuh, penilaian intrinsik dari beberapa sumber menunjukkan bahwa saham saat ini mungkin 'overvalued' dibandingkan nilai wajarnya. Buffett dikenal suka membeli perusahaan hebat dengan harga yang wajar atau bahkan di bawah nilai intrinsiknya. Debt to Equity ratio yang moderat juga bukan yang paling konservatif seperti yang biasanya disukai Buffett. Oleh karena itu, meskipun ada aspek positif seperti pertumbuhan dan manajemen, valuasi dan sifat industri yang siklis mungkin membuat Buffett memberikan skor netral hingga sedikit positif, tetapi kemungkinan tidak akan menyarankannya sebagai pembelian 'Strong Buy' khasnya.

Prospek Jangka Pendek

Prospek 1 Tahun

Dalam satu tahun ke depan, HUMI.JK diproyeksikan untuk mengungguli indeks. Strategi jangka panjang perusahaan yang agresif untuk ekspansi armada (target 10 kapal baru pada 2025), pengembangan dukungan logistik LNG, dan upaya menjadi ESG Leader di industri pelayaran pada 2029 menunjukkan komitmen terhadap pertumbuhan berkelanjutan. Bisnis distribusi dan infrastruktur energi memiliki potensi besar. Meskipun beberapa analisis menyebutkan saham saat ini 'overvalued' dibandingkan nilai intrinsiknya (sekitar 124 IDR), pertumbuhan pendapatan yang konsisten dan posisi pasar yang diperkuat dapat membenarkan valuasi yang lebih tinggi di masa mendatang.

Gabung Newsletter kami — update rutin, ringkas, langsung ke email.

Login cepat dengan Google, bisa berhenti kapan saja.

Ada pertanyaan tentang data ini, apakah cocok untuk portofolio Anda atau apa risiko/peluang yang ada? Tanyakan kepada robot kami.

Informasi di situs web ini hanya untuk tujuan informasi. Ini bukan nasihat keuangan. Kami sangat menyarankan Anda membaca penafian lengkap kami sebelum menggunakan informasi apa pun di situs ini. Penggunaan Anda atas situs ini menandakan persetujuan Anda terhadap ketentuan tersebut.