Apakah Anda ingin diberi notifikasi jika kami memiliki analisis baru, berita, atau rumor tentang saham ini? Klik di sini:

PT Intan Baru Prana Tbk (IBFN.JK) Analisis Saham

Diperbarui: tuesday 23 december 2025

Tip: mulai ketik nama perusahaan untuk melihat saran. Tekan Enter atau klik Buka untuk membuka halaman analisisnya.

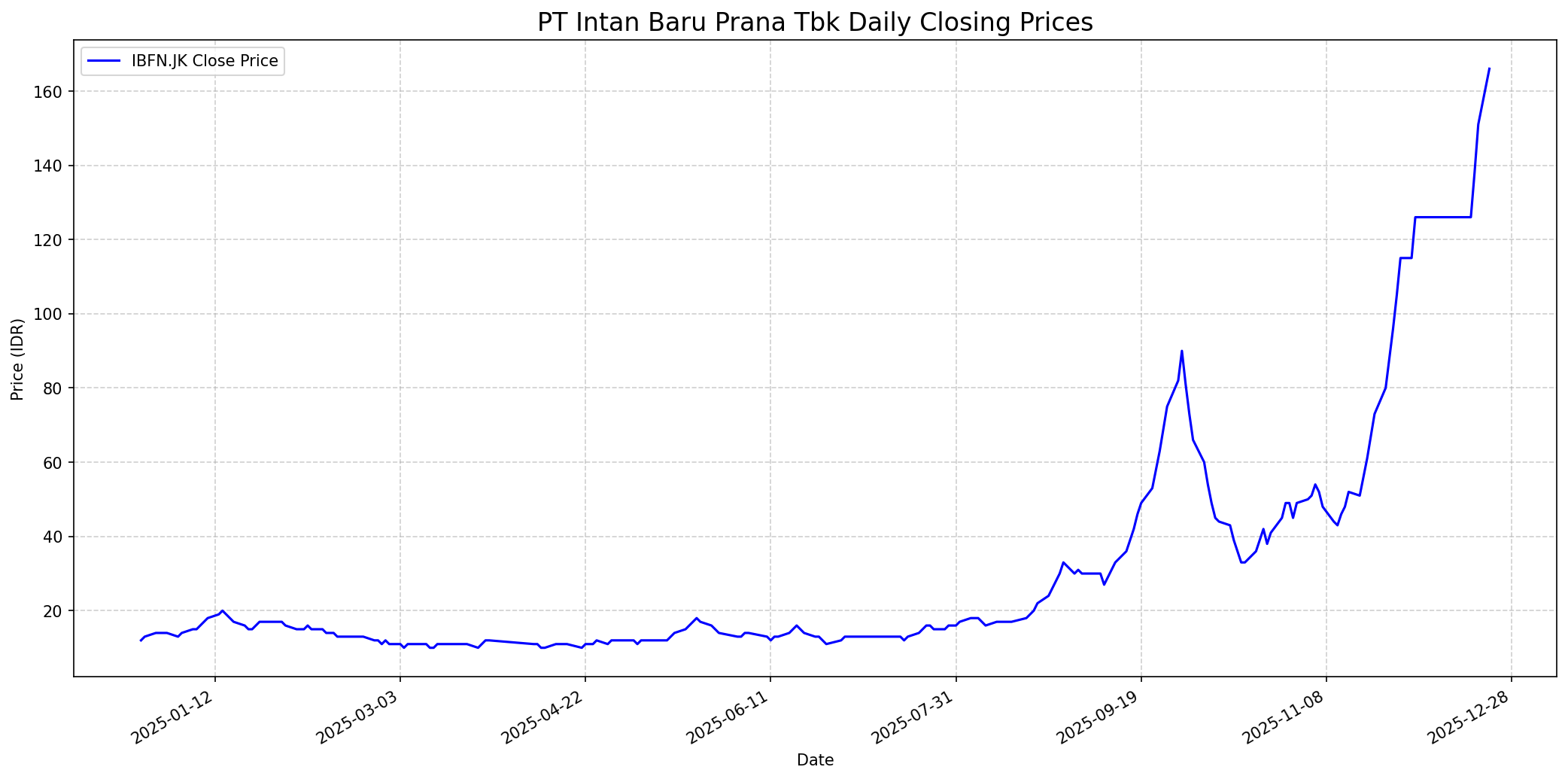

Grafik Saham

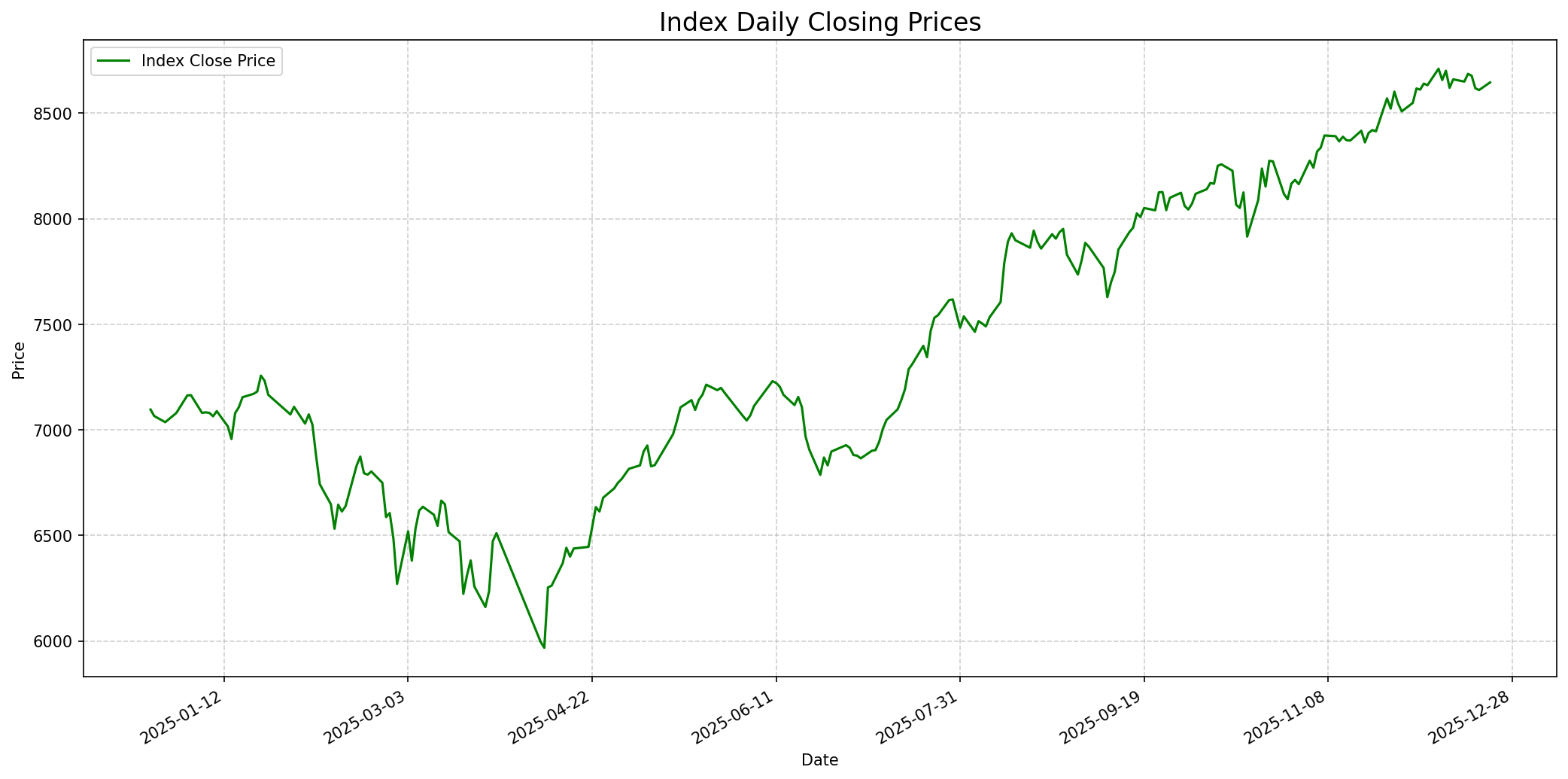

Grafik Indeks

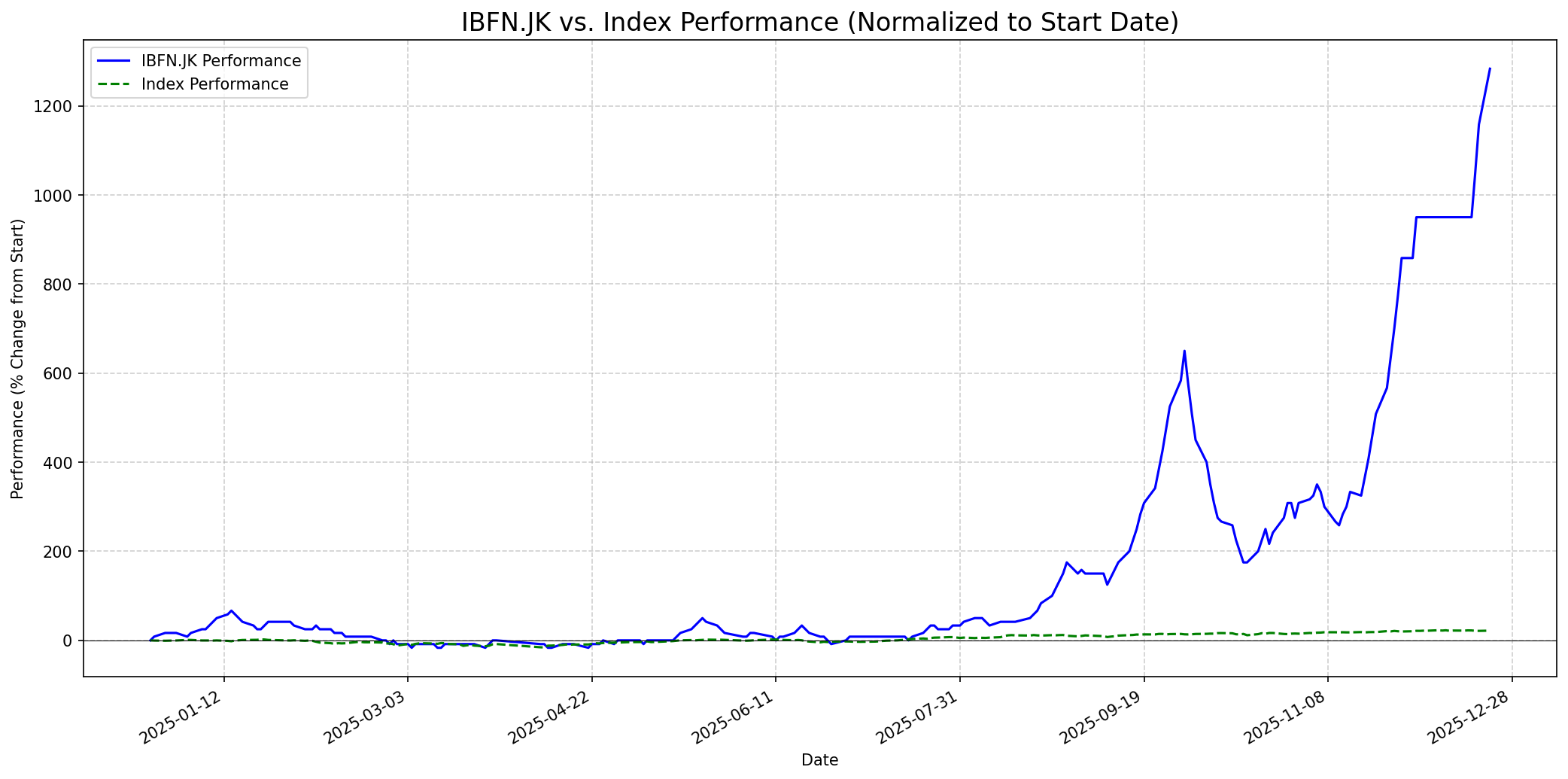

Grafik Relatif

Ringkasan

Sentimen Stockbit

Skor: 50

Sentimen Investing.com

Skor: 70

Kinerja Tahun Lalu

Status: Outperformed

Outlook

1 Minggu

Target: 175

Vs Indeks: Outperform

1 Bulan

Target: 190

Vs Indeks: Outperform

1 Tahun

Target: 280

Vs Indeks: Outperform

Berita Terbaru

PT Intan Baru Prana Tbk (IBFN) mencatat lonjakan pendapatan signifikan hingga September 2025, tumbuh sekitar 807% dibandingkan periode yang sama tahun 2024. Perseroan yang bergerak di bidang perdagangan alat pengangkutan komersial ini juga mengembangkan kerja sama di bidang rental alat berat dengan perusahaan besar seperti PT Darma Henwa Tbk, PT Mitra Stania Prima, dan PT Petrosea Tbk. Meskipun demikian, tantangan seperti persaingan ketat dan biaya operasional tetap ada.

Sektor logistik dan rantai pasok Indonesia diproyeksikan tetap kuat memasuki tahun 2026, didorong oleh ketahanan industri sepanjang 2025 di tengah tekanan geopolitik global dan ketidakpastian ekonomi internasional. Pertumbuhan ini juga didukung oleh penguatan konsumsi rumah tangga, daya beli masyarakat, dan program strategis pemerintah. Industri pergudangan dan transportasi mencatat pertumbuhan di atas 8%-9% dalam tiga kuartal terakhir 2025.

PT Intan Baru Prana Tbk (IBFN) optimistis terhadap kinerja bisnisnya di tahun 2025, seiring dengan lini usaha baru di bidang perdagangan alat pengangkutan komersial yang diharapkan dapat meningkatkan kinerja dan menjaga kelangsungan usaha. Perseroan juga telah melakukan diversifikasi usaha dengan menjalankan bisnis rental alat berat dan pengangkutan kayu di Kalimantan.

PT Intan Baru Prana Tbk (IBFN) secara resmi mengubah lini bisnisnya dari perusahaan pembiayaan menjadi perusahaan perdagangan alat pengangkutan komersial setelah mendapat restu pemegang saham melalui RUPS-LB pada 2 Februari 2023. Perubahan ini dilakukan setelah pencabutan izin usaha sebagai perusahaan pembiayaan oleh OJK pada tahun 2022. IBFN akan bekerja sama dengan PT Pratama Wana Motors dan berencana menyusun rencana bisnis tahunan serta melakukan reorganisasi.

Ikhtisar

Sekilas

Buffett Indicator

4.0/10Warren Buffett cenderung mencari perusahaan dengan 'moat' (keunggulan kompetitif yang kuat), rekam jejak keuangan yang konsisten, manajemen yang kompeten, dan model bisnis yang mudah dipahami dengan valuasi yang menarik. Untuk IBFN.JK, ada beberapa hal yang mungkin menjadi pertimbangan Buffett. Di satu sisi, transformasi bisnis yang berhasil dari ambang delisting menjadi perusahaan dengan pertumbuhan pendapatan yang eksplosif menunjukkan manajemen yang adaptif dan kompeten. Prospek industri logistik di Indonesia juga positif. Namun, masa lalu perusahaan yang sulit (pencabutan izin usaha oleh OJK dan kerugian besar) akan menjadi perhatian. Selain itu, lonjakan harga saham yang sangat drastis dalam waktu singkat mungkin menunjukkan aspek spekulatif yang tidak disukai Buffett. Meskipun rasio PBV disebutkan undervalued oleh satu sumber, ada juga peringatan overvalued yang signifikan dari model DCF. Buffett lebih menyukai bisnis dengan pendapatan yang dapat diprediksi dan stabil, bukan pemulihan yang baru terjadi. Keunggulan kompetitif jangka panjang di sektor rental alat berat yang kompetitif juga belum sepenuhnya jelas. Oleh karena itu, kemungkinan Buffett menyarankan untuk membeli saham ini akan rendah hingga sedang, mungkin sekitar 4 dari 10.

Prospek Jangka Pendek

Prospek 1 Tahun

Prospek satu tahun untuk IBFN.JK sangat positif. Keberhasilan pivot bisnis ke perdagangan dan penyewaan alat pengangkutan komersial, didukung oleh pertumbuhan signifikan di sektor logistik Indonesia yang diproyeksikan hingga 2026, menempatkan perusahaan pada jalur pertumbuhan yang kuat. Kemitraan dengan perusahaan-perusahaan besar juga diharapkan terus berkontribusi pada pendapatan. Meskipun ada kekhawatiran valuasi dari satu sumber, rasio fundamental positif lainnya dan tren peningkatan kinerja menunjukkan potensi kenaikan lebih lanjut. Target harga yang realistis dalam satu tahun adalah sekitar 280 IDR.

Gabung Newsletter kami — update rutin, ringkas, langsung ke email.

Login cepat dengan Google, bisa berhenti kapan saja.

Ada pertanyaan tentang data ini, apakah cocok untuk portofolio Anda atau apa risiko/peluang yang ada? Tanyakan kepada robot kami.

Informasi di situs web ini hanya untuk tujuan informasi. Ini bukan nasihat keuangan. Kami sangat menyarankan Anda membaca penafian lengkap kami sebelum menggunakan informasi apa pun di situs ini. Penggunaan Anda atas situs ini menandakan persetujuan Anda terhadap ketentuan tersebut.