Apakah Anda ingin diberi notifikasi jika kami memiliki analisis baru, berita, atau rumor tentang saham ini? Klik di sini:

PT Indomobil Sukses Internasional Tbk (IMAS.JK) Analisis Saham

Diperbarui: tuesday 20 january 2026

Tip: mulai ketik nama perusahaan untuk melihat saran. Tekan Enter atau klik Buka untuk membuka halaman analisisnya.

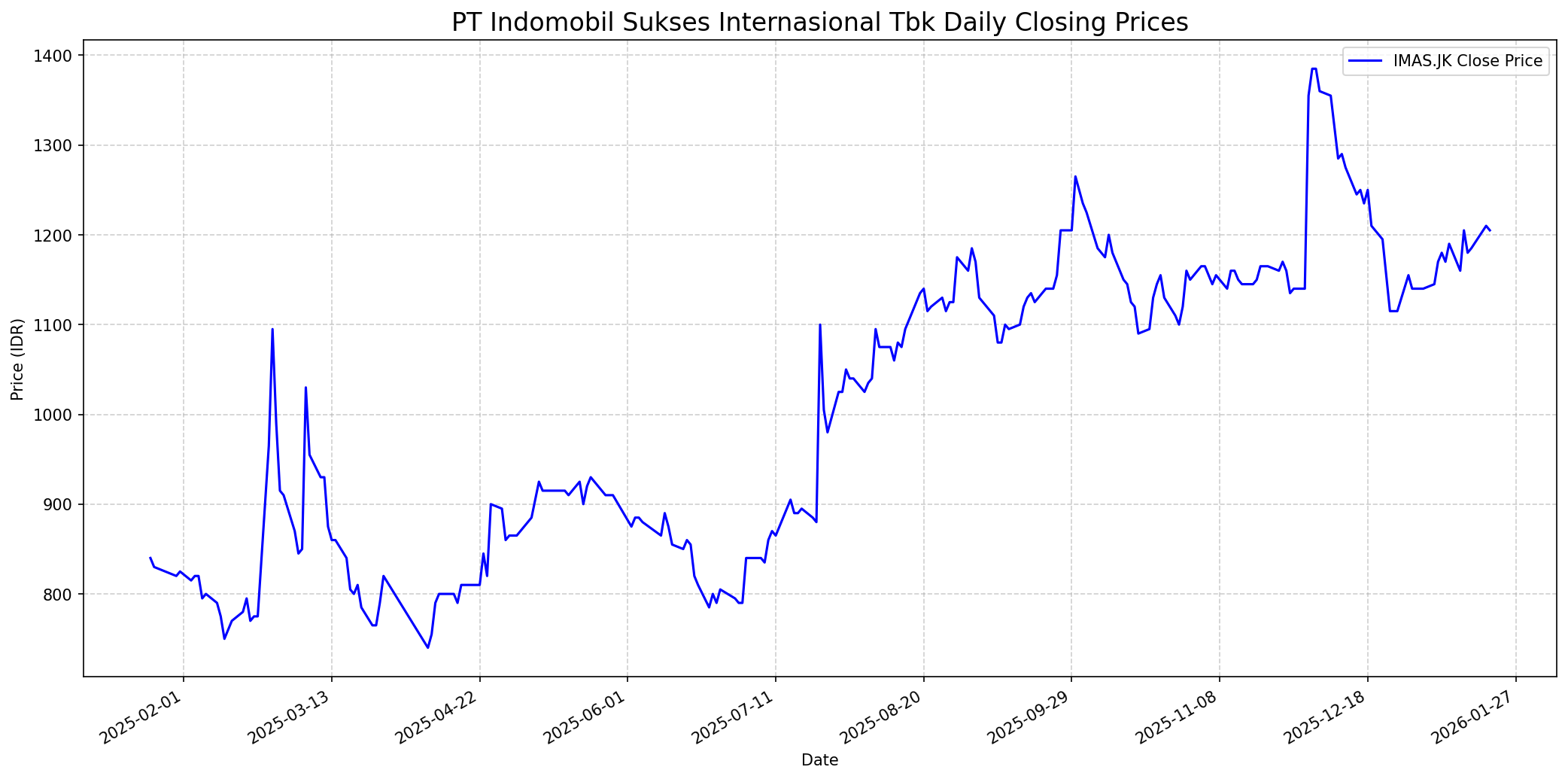

Grafik Saham

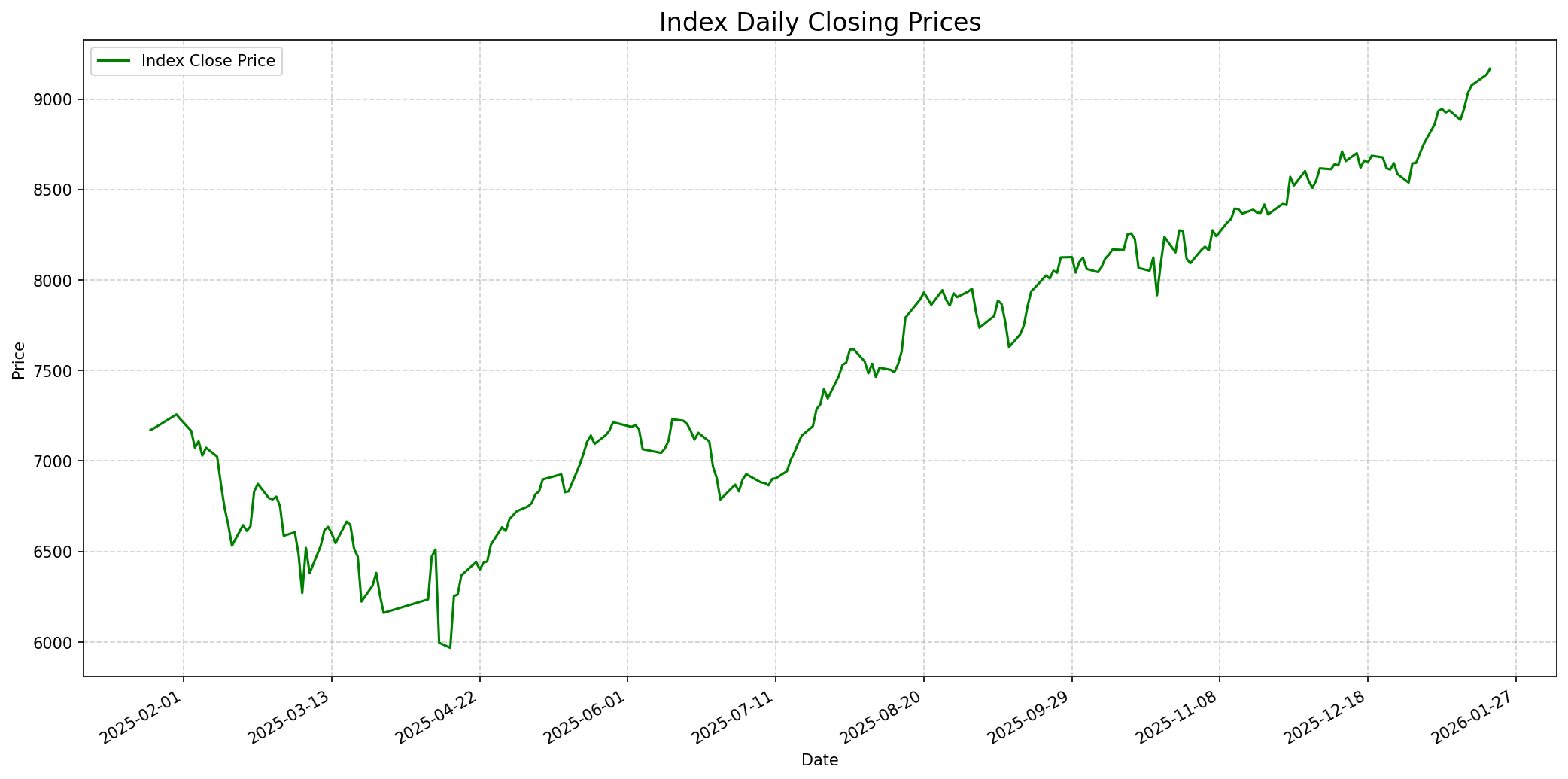

Grafik Indeks

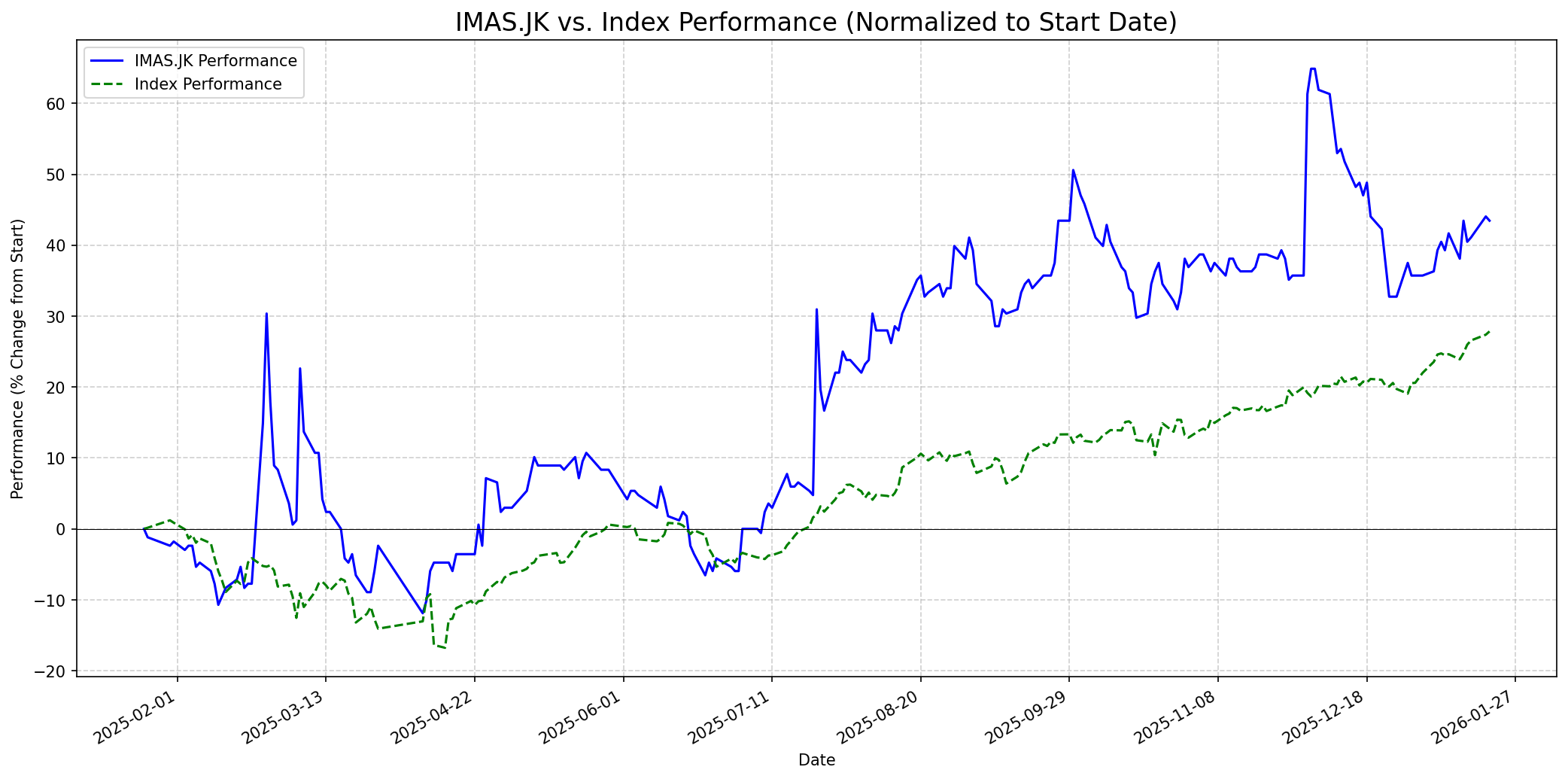

Grafik Relatif

Ringkasan

Sentimen Stockbit

Skor: 20

Sentimen Investing.com

Skor: 60

Kinerja Tahun Lalu

Status: Outperformed

Outlook

1 Minggu

Target: 1230

Vs Indeks: Outperform

1 Bulan

Target: 1280

Vs Indeks: Outperform

1 Tahun

Target: 1350

Vs Indeks: In-line

Berita Terbaru

CNBC Indonesia menyediakan informasi harga, data historis, grafik, analisis, dan berita terkini mengenai saham IMAS.JK yang diperbarui secara real-time.

Artikel ini membahas analisis teknikal dan fundamental saham IMAS, menyoroti upaya perusahaan dalam mengembangkan bisnis logistiknya dan prospek ke depan.

PT Indomobil Sukses Internasional Tbk (IMAS), emiten Grup Salim, berhasil membukukan laba bersih sebesar Rp 328,26 miliar, melonjak 90,75%.

Indomobil (IMAS) telah resmi membawa merek mobil dari China ke Indonesia dengan rencana untuk menjual kendaraan listrik, menandai langkah strategis perusahaan di pasar EV.

Rumor

Menurut analis, kenaikan signifikan saham Grup Indomobil termasuk IMAS lebih merupakan reaksi terhadap ekspektasi masa depan dan bersifat event driven serta spekulatif, bukan berdasarkan perbaikan fundamental. Pola 'buy on rumor, sell on fact' terlihat dari koreksi tajam setelah euforia rights issue mereda.

Ikhtisar

Sekilas

Buffett Indicator

3.0/10Warren Buffett kemungkinan besar tidak akan merekomendasikan pembelian saham IMAS. Meskipun perusahaan memiliki bisnis otomotif yang terdiversifikasi dan relatif mudah dipahami dengan berbagai merek internasional, ada beberapa faktor fundamental yang bertentangan dengan filosofi investasinya. Pertama, IMAS memiliki rasio utang terhadap ekuitas (DER) yang sangat tinggi (3.03 - 3.40 kali), menunjukkan ketergantungan yang signifikan pada utang, yang merupakan bendera merah bagi Buffett yang mengutamakan perusahaan dengan sedikit atau tanpa utang. Kedua, profitabilitas perusahaan sangat tipis, dengan Return on Equity (ROE) yang rendah (0.27% - 3.41%) dan laba bersih yang menurun pada tahun 2024 dibandingkan 2023, menunjukkan kesulitan dalam menghasilkan keuntungan yang konsisten dan kuat. Meskipun Price to Book Value (PBV) rendah (0.35 - 0.27) mungkin terlihat menarik, bagi Buffett, PBV rendah yang disertai dengan fundamental yang lemah seringkali menunjukkan 'value trap' atau masalah struktural, bukan peluang yang terlewatkan. Buffett mencari bisnis dengan 'moat' yang kuat dan keuntungan yang dapat diprediksi, yang kurang terlihat jelas pada IMAS mengingat tantangan utang dan profitabilitas.

Prospek Jangka Pendek

Prospek 1 Tahun

Untuk prospek satu tahun, IMAS diharapkan bergerak sejalan dengan indeks. Potensi pertumbuhan dari ekspansi EV dan segmen bisnis yang terdiversifikasi dapat mengimbangi tantangan yang ada. Namun, tingkat utang yang tinggi dan margin keuntungan yang tipis masih menjadi perhatian utama yang dapat membatasi kenaikan harga saham dalam jangka panjang.

Gabung Newsletter kami — update rutin, ringkas, langsung ke email.

Login cepat dengan Google, bisa berhenti kapan saja.

Ada pertanyaan tentang data ini, apakah cocok untuk portofolio Anda atau apa risiko/peluang yang ada? Tanyakan kepada robot kami.

Informasi di situs web ini hanya untuk tujuan informasi. Ini bukan nasihat keuangan. Kami sangat menyarankan Anda membaca penafian lengkap kami sebelum menggunakan informasi apa pun di situs ini. Penggunaan Anda atas situs ini menandakan persetujuan Anda terhadap ketentuan tersebut.