Apakah Anda ingin diberi notifikasi jika kami memiliki analisis baru, berita, atau rumor tentang saham ini? Klik di sini:

PT Indomobil Multi Jasa Tbk (IMJS.JK) Analisis Saham

Diperbarui: tuesday 23 december 2025

Tip: mulai ketik nama perusahaan untuk melihat saran. Tekan Enter atau klik Buka untuk membuka halaman analisisnya.

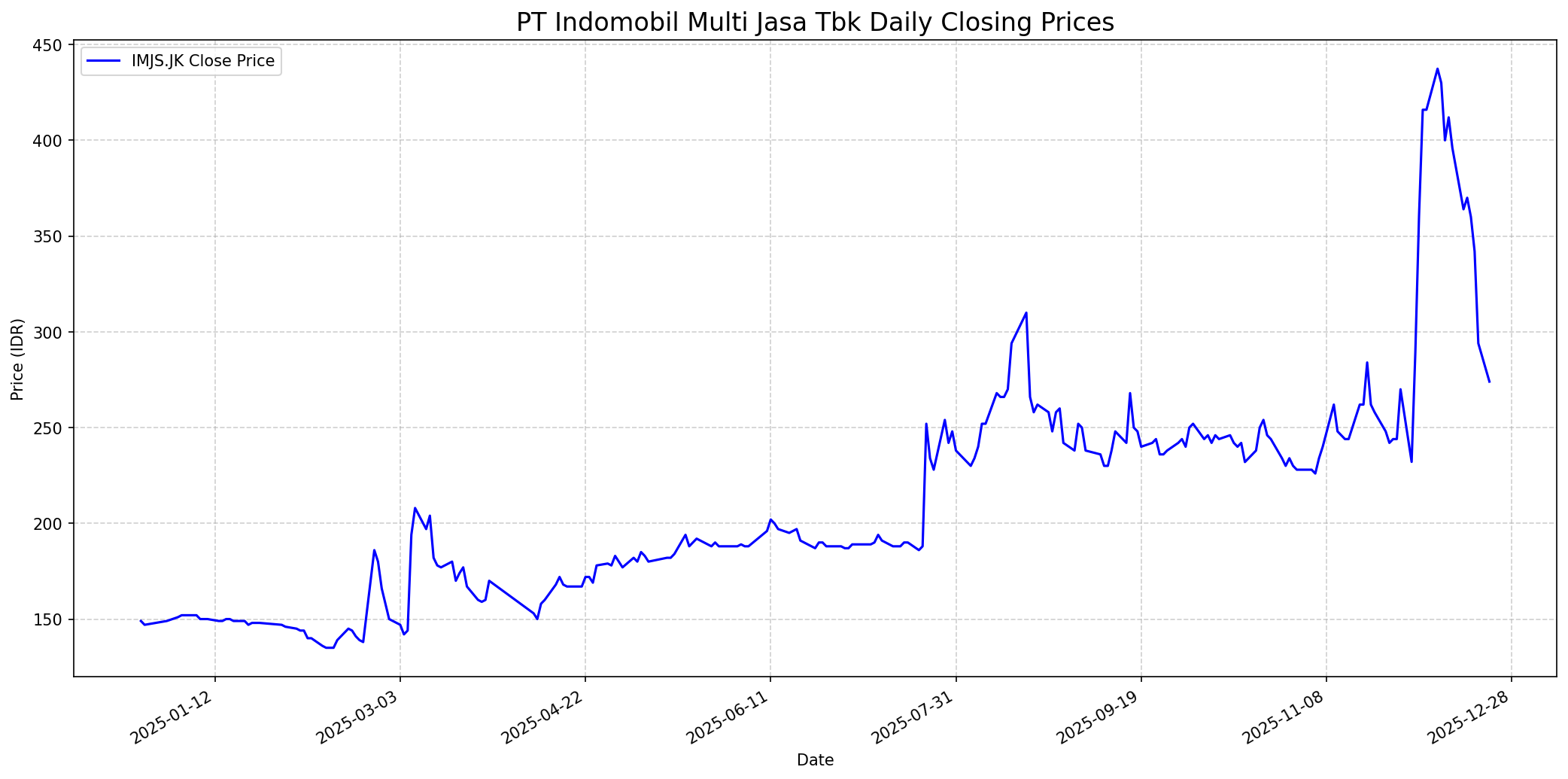

Grafik Saham

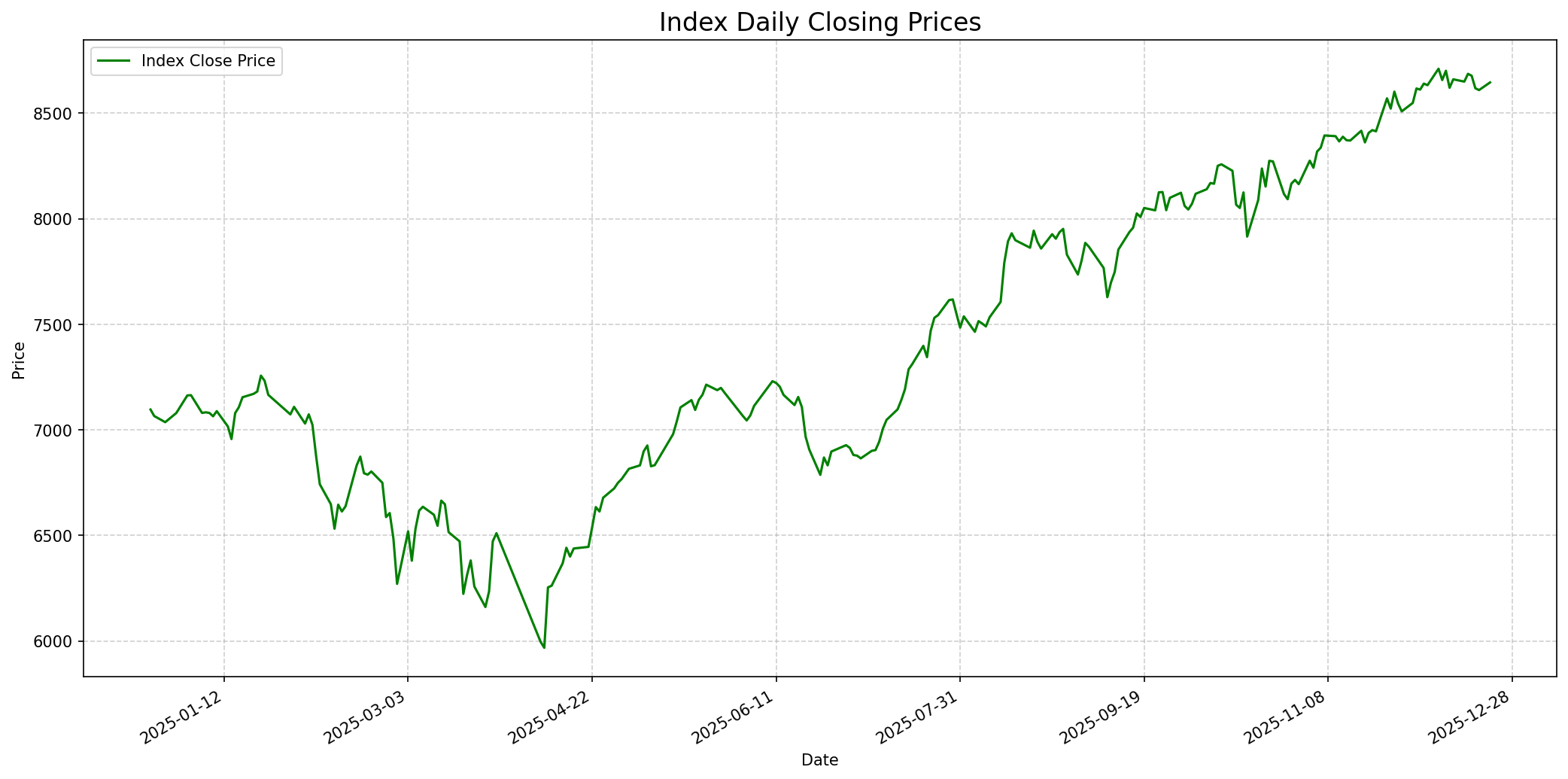

Grafik Indeks

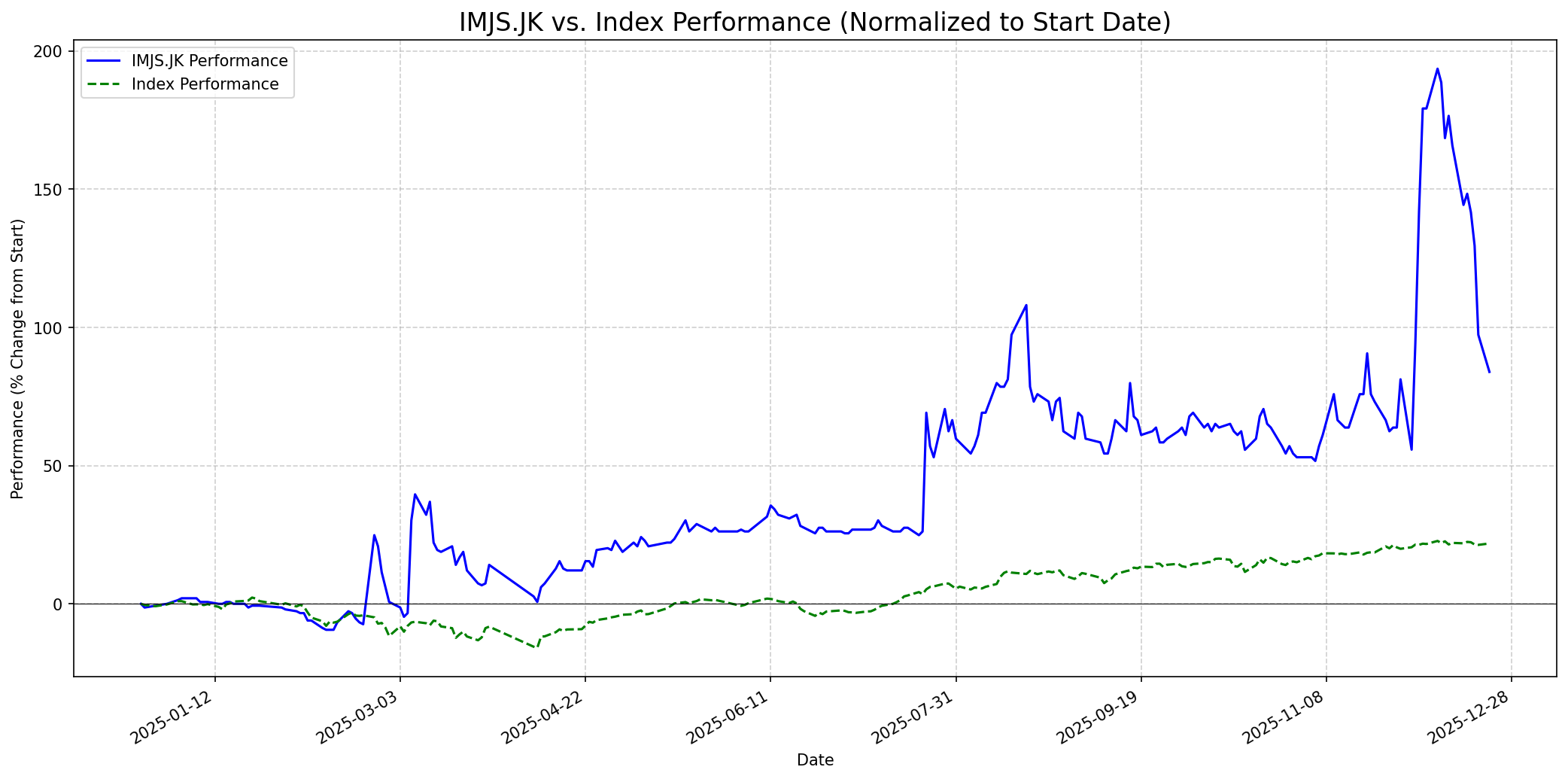

Grafik Relatif

Ringkasan

Sentimen Stockbit

Skor: 50

Sentimen Investing.com

Skor: 10

Kinerja Tahun Lalu

Status: Outperformed

Outlook

1 Minggu

Target: 280

Vs Indeks: In-line

1 Bulan

Target: 300

Vs Indeks: Outperform

1 Tahun

Target: 400

Vs Indeks: Outperform

Berita Terbaru

PT Indomobil Multi Jasa Tbk (IMJS) telah mendapatkan persetujuan pemegang saham untuk melakukan Penambahan Modal Dengan Hak Memesan Efek Terlebih Dahulu (PMHMETD) IV atau rights issue. Perusahaan akan menerbitkan hingga 3 miliar saham baru dengan nominal Rp 200 per saham untuk memperkuat struktur permodalan dan pengembangan usaha, baik langsung maupun tidak langsung melalui entitas anak. Aksi korporasi ini diharapkan berdampak positif bagi pertumbuhan usaha perusahaan.

PT Indomobil Multi Jasa Tbk (IMJS) berencana menerbitkan 2,19 miliar saham baru melalui rights issue dengan harga pelaksanaan Rp 230 per saham untuk memperoleh dana sekitar Rp 503,7 miliar. Dana tersebut akan digunakan sebagai setoran modal ke PT CSM Corporatama, anak usaha di bidang penyewaan kendaraan, untuk membiayai penyediaan unit kendaraan sewa dan modal kerja. PT Indomobil Sukses Internasional Tbk (IMAS) akan bertindak sebagai pembeli siaga.

IMJS telah melaksanakan Rapat Umum Pemegang Saham Tahunan (RUPST) Tahun Buku 2024 pada 14 April 2025. RUPST menyetujui Laporan Tahunan Direksi, pengesahan Perhitungan Tahunan, penetapan cadangan laba dan dividen, pembayaran dividen tunai, penunjukan Kantor Akuntan Publik, penetapan kebijakan remunerasi, serta persetujuan penambahan modal perseroan melalui HMETD. Perusahaan mencatat pendapatan sebesar Rp 5,41 triliun pada tahun 2024, meningkat 4,86%.

Ikhtisar

Sekilas

Buffett Indicator

3.0/10Warren Buffett cenderung mencari perusahaan dengan moat ekonomi yang kuat, manajemen yang kompeten, profitabilitas tinggi (ROE > 15%), dan tingkat utang yang rendah. IMJS.JK memiliki ROE sebesar 5,05% dan rasio Debt-to-Equity yang sangat tinggi di 5,62, yang tidak sejalan dengan kriteria profitabilitas dan struktur modal yang disukai Buffett. Meskipun bisnisnya terdiversifikasi dalam jasa keuangan dan transportasi, yang bisa menciptakan nilai, dan terdapat indikasi undervaluation berdasarkan nilai intrinsik tertentu, masalah likuiditas (rasio cepat 0,80) dan kebutuhan untuk rights issue demi penguatan modal menunjukkan adanya tantangan. Secara keseluruhan, karakteristik keuangan IMJS.JK saat ini tidak memenuhi standar ketat Warren Buffett untuk investasi jangka panjang yang berorientasi nilai dan stabilitas.

Prospek Jangka Pendek

Prospek 1 Tahun

Dalam satu tahun ke depan, IMJS.JK memiliki potensi untuk mengungguli indeks. Meskipun konsensus analis saat ini adalah 'Hold' dengan target harga 0 IDR (menunjukkan kurangnya target spesifik), analisis nilai intrinsik menunjukkan bahwa saham ini undervalued secara signifikan. Strategi perusahaan untuk memperkuat struktur permodalan dan ekspansi usaha di sektor jasa keuangan dan transportasi, didukung oleh Indomobil Group, dapat menghasilkan pertumbuhan pendapatan dan profitabilitas yang lebih baik. Namun, dengan rasio utang yang tinggi dan profitabilitas yang masih perlu ditingkatkan, target harga disesuaikan secara konservatif dibandingkan nilai intrinsik, menuju ke kisaran yang lebih realistis dibandingkan harga tertinggi 52 minggu sebelumnya (490 IDR).

Gabung Newsletter kami — update rutin, ringkas, langsung ke email.

Login cepat dengan Google, bisa berhenti kapan saja.

Ada pertanyaan tentang data ini, apakah cocok untuk portofolio Anda atau apa risiko/peluang yang ada? Tanyakan kepada robot kami.

Informasi di situs web ini hanya untuk tujuan informasi. Ini bukan nasihat keuangan. Kami sangat menyarankan Anda membaca penafian lengkap kami sebelum menggunakan informasi apa pun di situs ini. Penggunaan Anda atas situs ini menandakan persetujuan Anda terhadap ketentuan tersebut.