Apakah Anda ingin diberi notifikasi jika kami memiliki analisis baru, berita, atau rumor tentang saham ini? Klik di sini:

PT Indocement Tunggal Prakarsa Tbk (INTP.JK) Analisis Saham

Diperbarui: tuesday 20 january 2026

Tip: mulai ketik nama perusahaan untuk melihat saran. Tekan Enter atau klik Buka untuk membuka halaman analisisnya.

Grafik Saham

Grafik Indeks

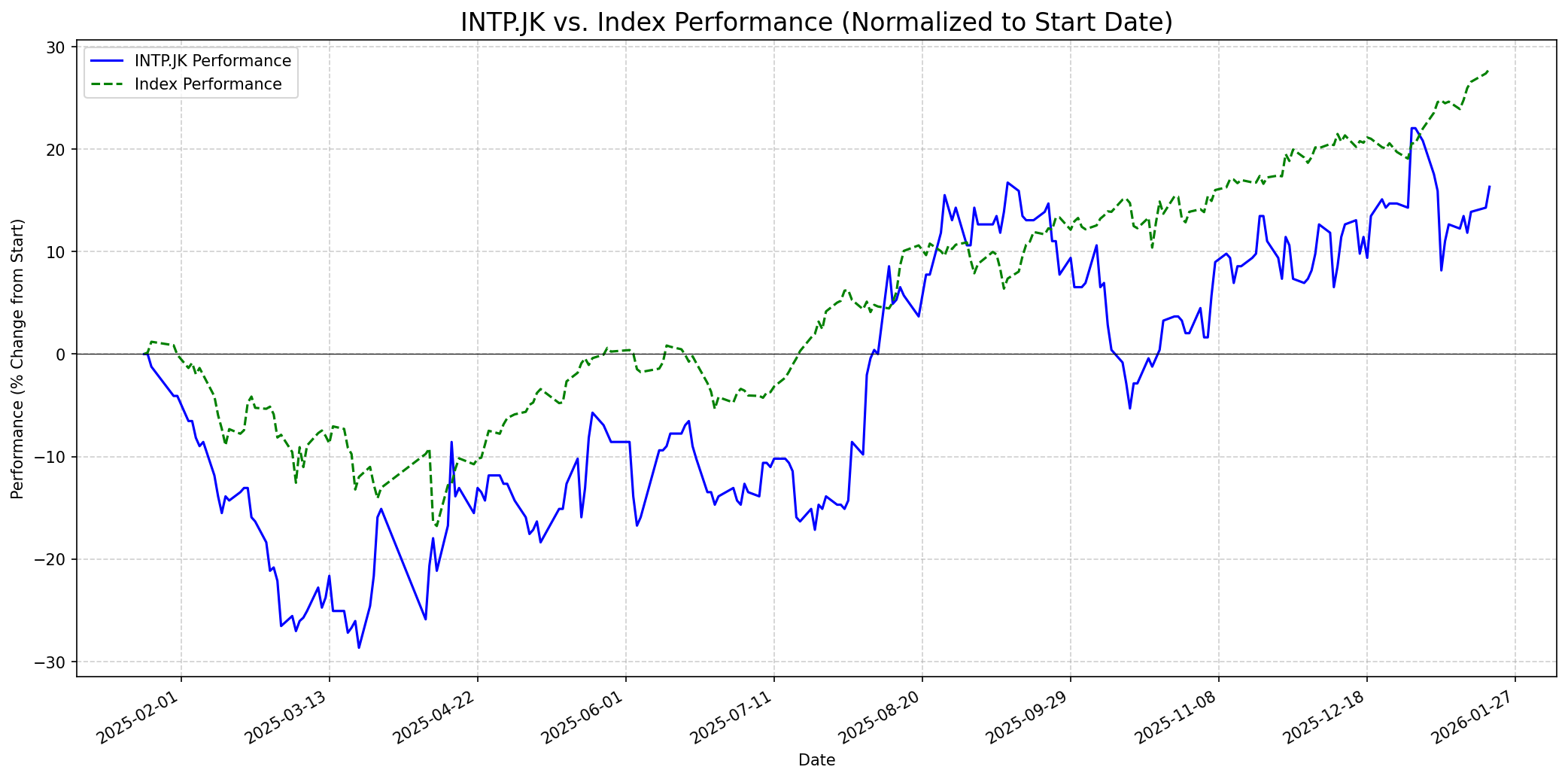

Grafik Relatif

Ringkasan

Sentimen Stockbit

Skor: 50

Sentimen Investing.com

Skor: 50

Kinerja Tahun Lalu

Status: Underperformed

Outlook

1 Minggu

Target: 7200

Vs Indeks: In-line

1 Bulan

Target: 7350

Vs Indeks: In-line

1 Tahun

Target: 7498

Vs Indeks: Outperform

Berita Terbaru

PT Indocement Tunggal Prakarsa Tbk (INTP) mencatat kinerja pendapatan moderat sebesar Rp4,06 triliun pada Kuartal 2 2025. Meskipun volume penjualan semen menurun karena permintaan yang lesu dan curah hujan, INTP berhasil mempertahankan pertumbuhan pendapatan berkat kenaikan harga jual rata-rata dan efisiensi biaya. Laba bersih kumulatif mencapai Rp495 miliar, sesuai dengan estimasi.

Raksasa bahan bangunan Prancis, Saint-Gobain, telah membentuk usaha patungan untuk mengakuisisi bisnis mortar di Indonesia. Akuisisi ini berpotensi mengubah lanskap kompetitif di industri bahan bangunan dan dapat mempengaruhi posisi pasar Indocement.

JPMorgan telah menurunkan peringkat saham Indocement Tunggal Prakarsa Tbk PT (INTP:IJ) dari 'Overweight' menjadi 'Netral'. Penurunan peringkat ini terjadi setelah saham menunjukkan kinerja yang mengungguli pasar sebesar 30%.

Ikhtisar

Sekilas

Buffett Indicator

7.0/10Warren Buffett cenderung menyukai perusahaan dengan model bisnis yang mudah dipahami, posisi pasar yang dominan (economic moat), manajemen yang kompeten, dan valuasi yang menarik. PT Indocement Tunggal Prakarsa Tbk beroperasi di sektor material dasar yang stabil (semen), memiliki pangsa pasar yang signifikan di Indonesia sebagai produsen terbesar kedua. Perusahaan ini adalah anak perusahaan dari Heidelberg Materials AG, menunjukkan dukungan korporat yang kuat. Metrik fundamental seperti P/E Ratio 11.58, Price/Book 1.01, Debt/Equity 12.88%, dan Return on Equity 9.31% menunjukkan fundamental yang sehat dan valuasi yang wajar. Bisnis semen memiliki hambatan masuk yang tinggi dan bersifat esensial untuk pembangunan, yang sesuai dengan kriteria 'moat' Buffett. Meskipun pertumbuhan mungkin tidak spektakuler, stabilitas dan posisi pasar yang kuat membuatnya menarik bagi investor nilai jangka panjang seperti Buffett. Oleh karena itu, kemungkinan Buffett akan menyarankan untuk membeli saham ini cukup tinggi.

Prospek Jangka Pendek

Prospek 1 Tahun

Dalam jangka panjang satu tahun, INTP memiliki potensi untuk mengungguli indeks. Konsensus analis memberikan peringkat 'Beli' dengan target harga rata-rata 12 bulan sebesar Rp7498. Faktor-faktor pendukung meliputi posisi pasar yang kuat sebagai salah satu produsen semen terbesar di Indonesia, fokus pada efisiensi operasional, dan antisipasi pemulihan permintaan di sektor konstruksi.

Gabung Newsletter kami — update rutin, ringkas, langsung ke email.

Login cepat dengan Google, bisa berhenti kapan saja.

Ada pertanyaan tentang data ini, apakah cocok untuk portofolio Anda atau apa risiko/peluang yang ada? Tanyakan kepada robot kami.

Informasi di situs web ini hanya untuk tujuan informasi. Ini bukan nasihat keuangan. Kami sangat menyarankan Anda membaca penafian lengkap kami sebelum menggunakan informasi apa pun di situs ini. Penggunaan Anda atas situs ini menandakan persetujuan Anda terhadap ketentuan tersebut.