Apakah Anda ingin diberi notifikasi jika kami memiliki analisis baru, berita, atau rumor tentang saham ini? Klik di sini:

PT Jaya Konstruksi Manggala Pratama Tbk (JKON.JK) Analisis Saham

Diperbarui: tuesday 20 january 2026

Tip: mulai ketik nama perusahaan untuk melihat saran. Tekan Enter atau klik Buka untuk membuka halaman analisisnya.

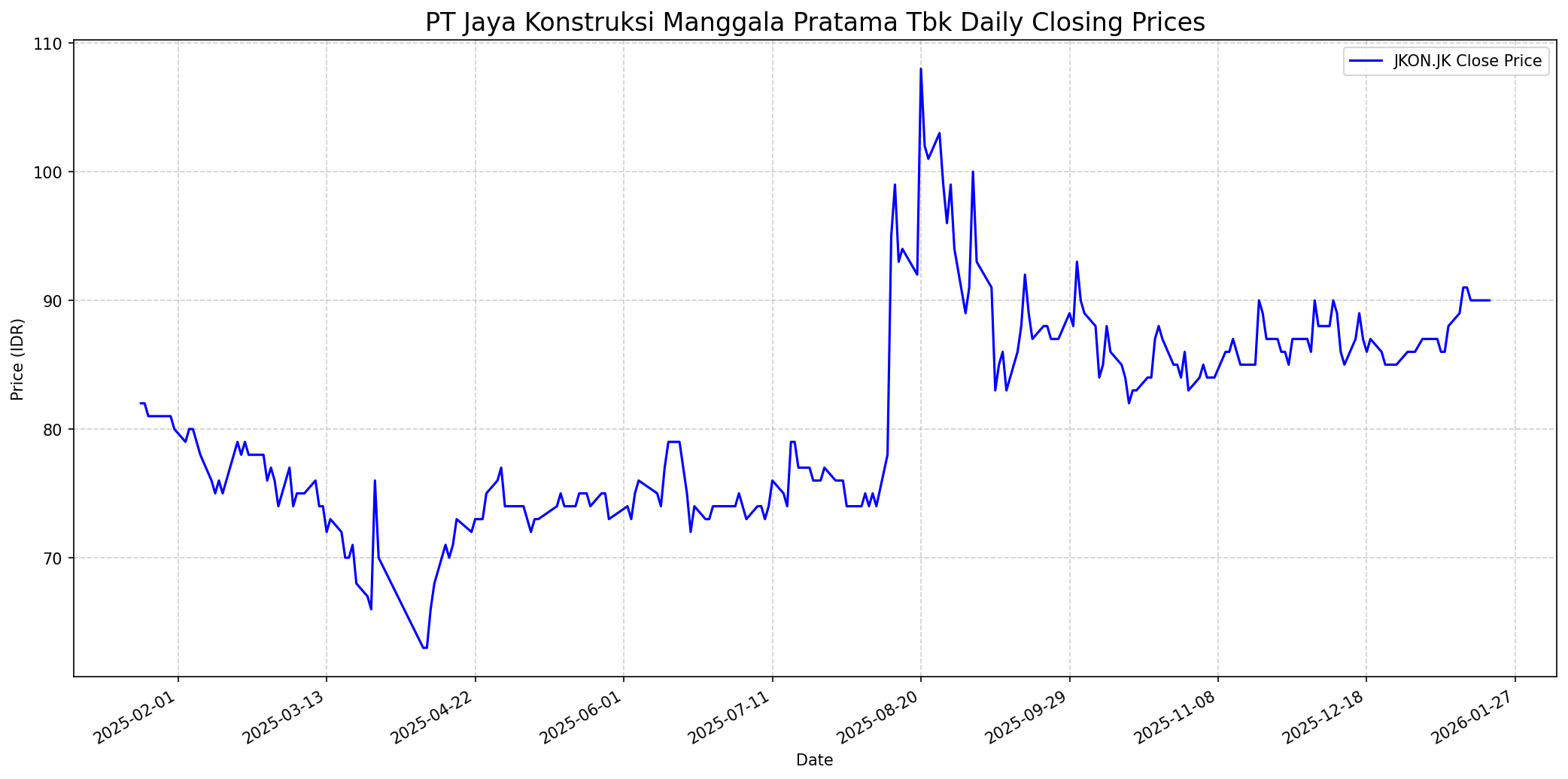

Grafik Saham

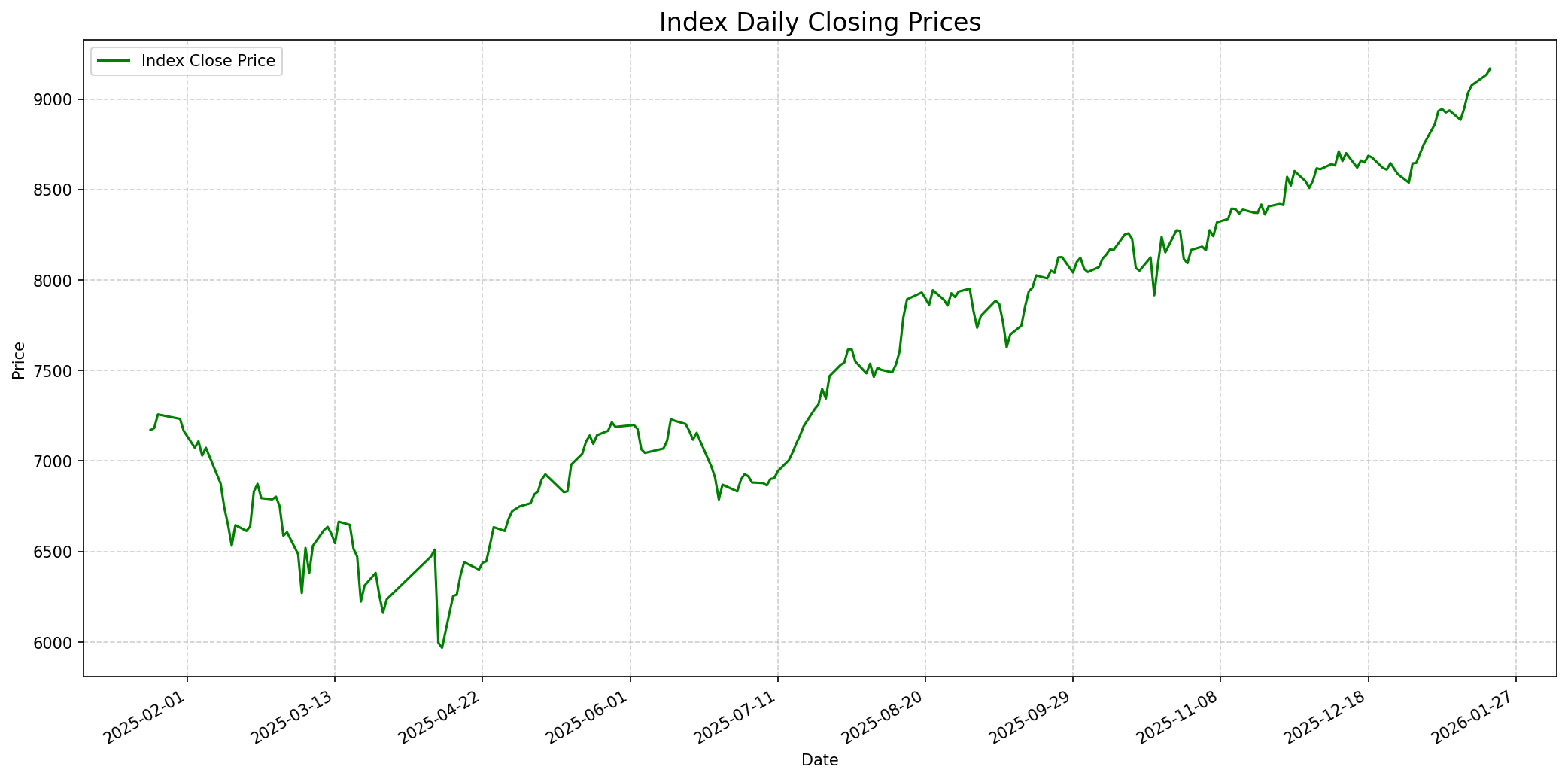

Grafik Indeks

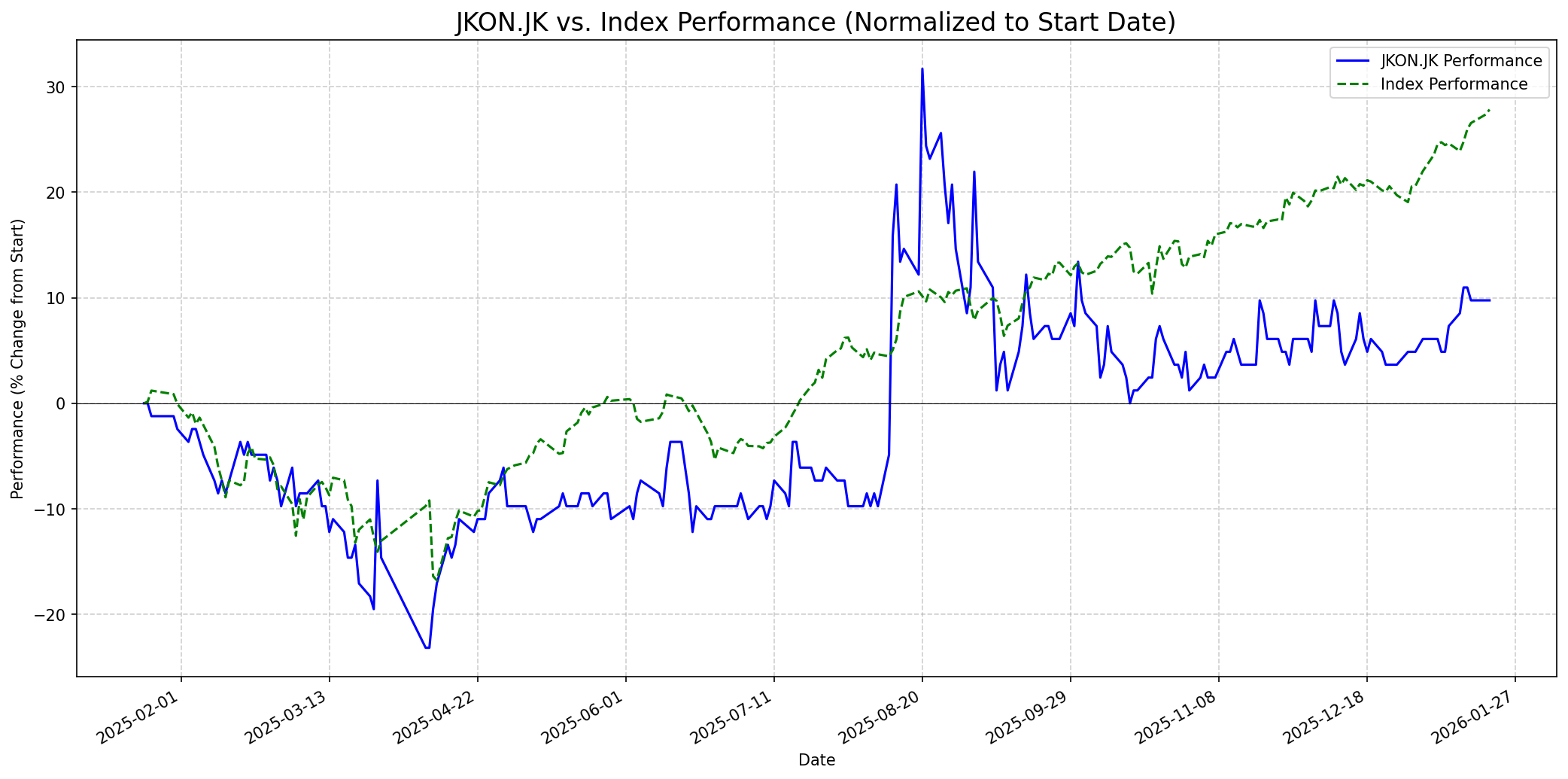

Grafik Relatif

Ringkasan

Sentimen Stockbit

Skor: 40

Sentimen Investing.com

Skor: 60

Kinerja Tahun Lalu

Status: Underperformed

Outlook

1 Minggu

Target: 92

Vs Indeks: In-line

1 Bulan

Target: 94

Vs Indeks: In-line

1 Tahun

Target: 105

Vs Indeks: Outperform

Berita Terbaru

PT Jaya Konstruksi Manggala Pratama Tbk (JKON) melaporkan penurunan kinerja pada tahun 2024. Pendapatan usaha turun 14,80% menjadi Rp 3,87 triliun dari Rp 4,54 triliun di tahun 2023. Laba bersih juga terpangkas 21,5% menjadi Rp 186,41 miliar. Total aset dan liabilitas juga menunjukkan penurunan, sementara ekuitas naik.

CNBC Indonesia melaporkan kinerja PT Jaya Konstruksi Manggala Pratama Tbk (JKON) menghadapi tantangan serius, dengan pendapatan kuartal pertama 2024 turun signifikan menjadi Rp 654 miliar dari Rp 1.633 miliar di kuartal sebelumnya, memunculkan pertanyaan apakah sahamnya masih layak dikoleksi.

Emiten konstruksi swasta PT Jaya Konstruksi Manggala Pratama Tbk (JKON) menargetkan perolehan kontrak baru yang lebih tinggi pada tahun 2024 dibandingkan tahun sebelumnya, dengan fokus utama pada proyek-proyek infrastruktur. Pada tahun 2023, JKON mencatatkan kontrak baru senilai Rp 6,4 triliun. Beberapa proyek yang sudah dikantongi induk usaha antara lain pembangunan Water Treatment Plant (WTP) Karawang, Rumah Sakit DSPEC Gading Serpong, Gedung dan Kawasan Kantor OIKN, dan Jalan Tol IKN Seksi 3B-2.

Rumor

Sebuah video YouTube pada November 2025 mengemukakan pertanyaan apakah JKON sedang menunggu dua sentimen positif. Ini bisa mengindikasikan spekulasi di kalangan investor mengenai potensi katalis positif yang akan datang bagi saham tersebut.

Ikhtisar

Sekilas

Buffett Indicator

4.0/10Warren Buffett cenderung berinvestasi pada bisnis yang mudah dipahami, memiliki moat yang kuat, manajemen yang kompeten, dan rekam jejak pendapatan yang konsisten pada harga yang wajar. Meskipun PT Jaya Konstruksi Manggala Pratama bergerak di sektor konstruksi dan infrastruktur yang cukup mudah dipahami, perusahaan ini menunjukkan inkonsistensi dalam pendapatan, terutama dengan penurunan kinerja yang signifikan pada tahun 2024 dan kerugian bersih pada tahun 2021. Meskipun rasio P/B dan P/E menunjukkan potensi undervaluation, inkonsistensi laba dan kurangnya informasi yang jelas mengenai keunggulan kompetitif (moat) yang kuat akan menjadi perhatian Buffett. Oleh karena itu, kemungkinan Buffett merekomendasikan pembelian saham ini relatif rendah, diperkirakan sekitar 4 dari 10.

Prospek Jangka Pendek

Prospek 1 Tahun

Target harga satu tahun mempertimbangkan potensi pemulihan kinerja dari perolehan kontrak infrastruktur baru yang ditargetkan pada tahun 2024 dan 2025. Meskipun ada penurunan pendapatan dan laba pada tahun 2024, fokus perusahaan pada proyek-proyek strategis dapat membuahkan hasil dalam jangka panjang. Dengan asumsi perbaikan fundamental dan sentimen pasar yang positif terhadap sektor infrastruktur, JKON memiliki potensi untuk sedikit mengungguli indeks, terutama jika proyek-proyek besar mulai berkontribusi pada pendapatan. Namun, tetap perlu diwaspadai risiko pelaksanaan proyek dan kondisi makroekonomi.

Gabung Newsletter kami — update rutin, ringkas, langsung ke email.

Login cepat dengan Google, bisa berhenti kapan saja.

Ada pertanyaan tentang data ini, apakah cocok untuk portofolio Anda atau apa risiko/peluang yang ada? Tanyakan kepada robot kami.

Informasi di situs web ini hanya untuk tujuan informasi. Ini bukan nasihat keuangan. Kami sangat menyarankan Anda membaca penafian lengkap kami sebelum menggunakan informasi apa pun di situs ini. Penggunaan Anda atas situs ini menandakan persetujuan Anda terhadap ketentuan tersebut.