Apakah Anda ingin diberi notifikasi jika kami memiliki analisis baru, berita, atau rumor tentang saham ini? Klik di sini:

PT Resource Alam Indonesia Tbk (KKGI.JK) Analisis Saham

Diperbarui: tuesday 20 january 2026

Tip: mulai ketik nama perusahaan untuk melihat saran. Tekan Enter atau klik Buka untuk membuka halaman analisisnya.

Grafik Saham

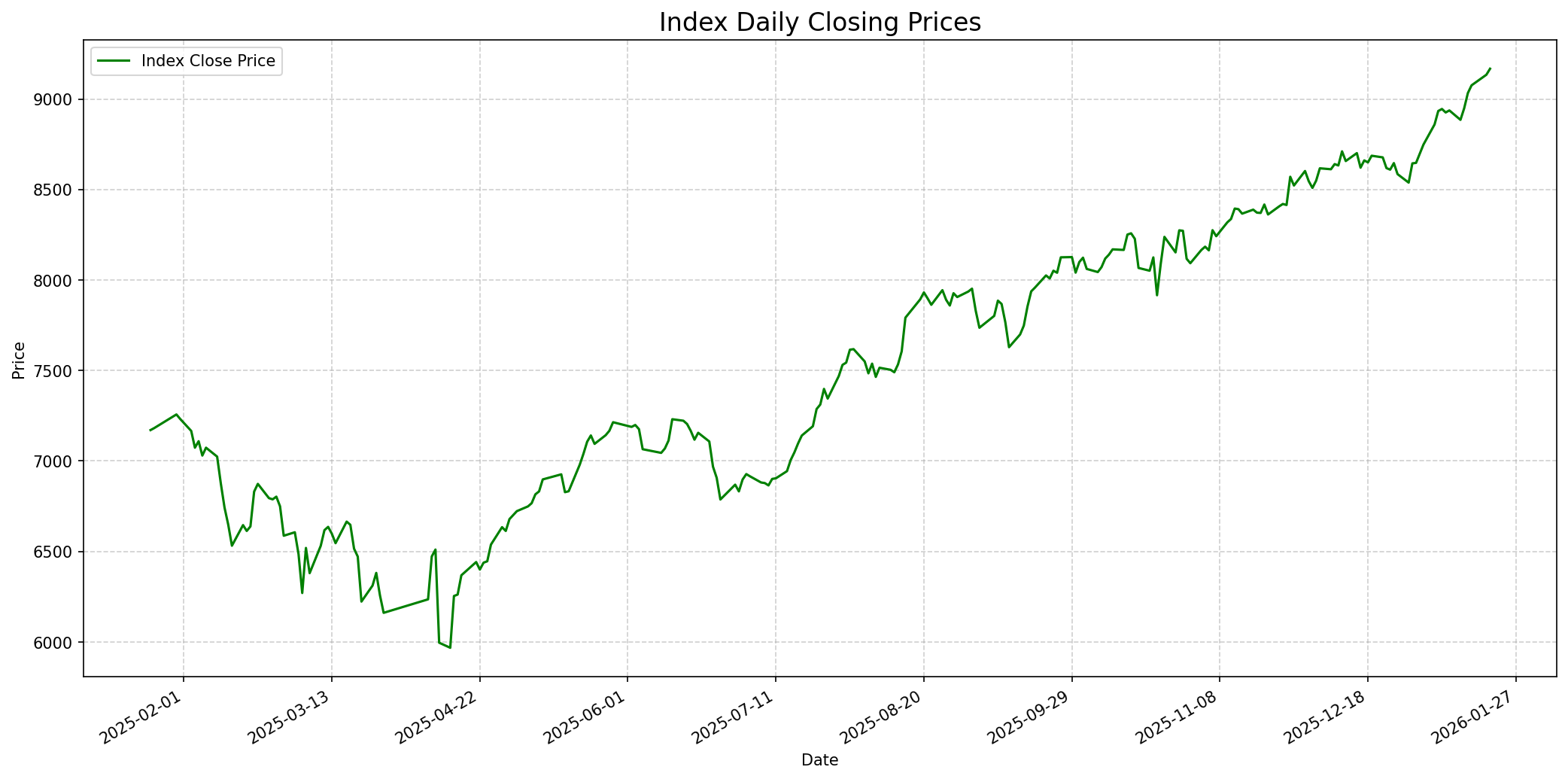

Grafik Indeks

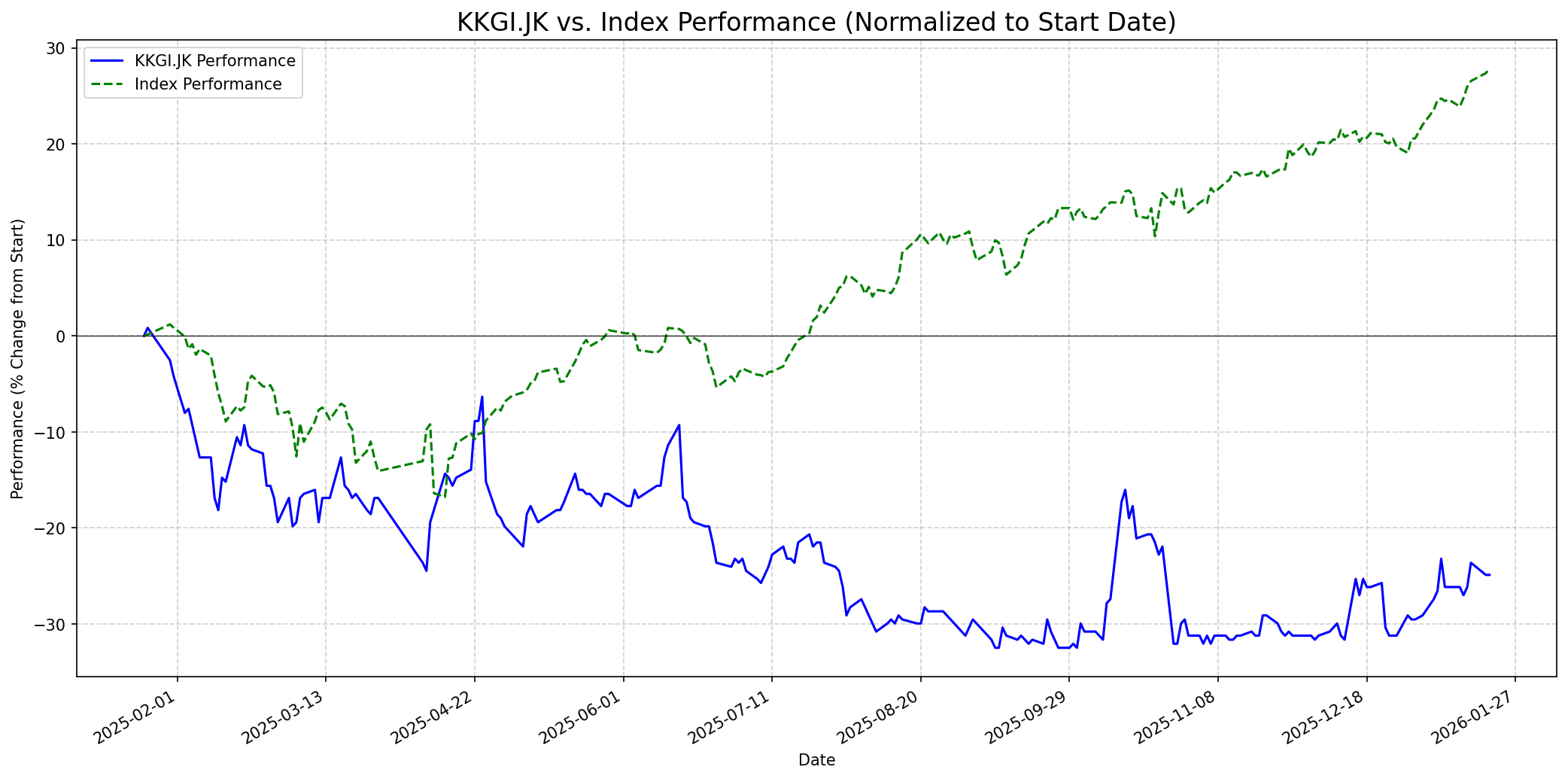

Grafik Relatif

Ringkasan

Sentimen Stockbit

Skor: 65

Sentimen Investing.com

Skor: 85

Kinerja Tahun Lalu

Status: Underperformed

Outlook

1 Minggu

Target: 370

Vs Indeks: In-line

1 Bulan

Target: 395

Vs Indeks: Outperform

1 Tahun

Target: 620

Vs Indeks: Outperform

Berita Terbaru

PT Resource Alam Indonesia Tbk (KKGI) mencatatkan kinerja operasional positif dari Pembangkit Listrik Tenaga Minihidro (PLTM) Cicatih. Sepanjang tahun 2025, pembangkit ini membukukan total produksi listrik tertinggi sejak mulai beroperasi secara komersial pada 2019, menunjukkan komitmen KKGI terhadap energi terbarukan.

PT Resources Alam Indonesia Tbk (KKGI) melaporkan penurunan tajam laba bersih hingga 97% pada kuartal III 2025 menjadi USD1,03 juta, dibandingkan USD37,91 juta pada periode yang sama tahun sebelumnya. Penurunan ini disebabkan oleh anjloknya pendapatan usaha dan penyusutan margin keuntungan di tengah tren pelemahan harga batu bara global.

PT Resource Alam Indonesia Tbk (KKGI) resmi memperkuat langkah ekspansi strategisnya dengan mengakuisisi saham mayoritas PT Makmur Bumi Paloh (MBP) untuk mempercepat ekspansi ke sektor komoditas mineral logam, khususnya pasir silika. KKGI juga mendirikan belasan anak usaha baru sebagai bagian dari strategi integrasi vertikal dan diversifikasi bisnis.

Resource Alam Indonesia (KKGI) mencatat pertumbuhan laba bersih sebesar 49,85% menjadi US$ 40,15 juta pada tahun 2024. Perusahaan ini juga menjajaki kerja sama perdagangan karbon dan merencanakan pembangunan fasilitas pengolahan sampah, serta mengembangkan proyek properti.

PT Resource Alam Indonesia Tbk (KKGI) dan PT Trans Power Marine Tbk (TPMA) membentuk perusahaan patungan PT Trans Bahtera Pioneer untuk mendukung solusi logistik batu bara di Kalimantan Timur, dengan modal awal Rp 51,5 miliar. Kemitraan ini diharapkan dapat memperkuat daya saing dan meningkatkan efisiensi transportasi batu bara.

Rumor

Terdapat rumor bahwa saham KKGI berpotensi di-upgrade ke target harga Rp 800 per saham. Rumor ini didukung oleh valuasi saham yang lebih murah dibandingkan emiten batu bara lain serta adanya penjajakan akuisisi perusahaan tambang besar oleh perseroan, yang dapat menjadi sentimen positif.

Ikhtisar

Sekilas

Buffett Indicator

7.0/10Warren Buffett cenderung berinvestasi pada perusahaan dengan model bisnis yang mudah dipahami, memiliki keunggulan kompetitif yang tahan lama (moat), manajemen yang kompeten dan berintegritas, serta valuasi yang menarik. Untuk KKGI, beberapa elemen sejalan dengan filosofi Buffett, sementara beberapa lainnya tidak: * **Bisnis yang Mudah Dipahami:** Bisnis inti KKGI sebagai perusahaan batu bara cukup mudah dipahami. Namun, diversifikasi yang sedang berlangsung ke pasir silika, energi terbarukan, dan properti, meskipun strategis, sedikit menambah kompleksitas pada model bisnis intinya. * **Keunggulan Kompetitif (Moat):** Industri batu bara sangat komoditas, yang berarti harga ditentukan oleh pasar global dan sulit untuk menciptakan moat yang kuat. Fluktuasi harga batu bara yang drastis, seperti penurunan laba bersih 97% pada Q3 2025, menunjukkan kurangnya kontrol atas penetapan harga. Upaya diversifikasi dapat menjadi strategi untuk membangun moat di sektor lain, tetapi belum terbukti. * **Manajemen Kompeten:** Manajemen KKGI terlihat proaktif dalam menghadapi tantangan industri batu bara melalui diversifikasi dan efisiensi operasional, seperti yang terlihat dari pertumbuhan laba bersih 49,85% pada tahun 2024 dan joint venture logistik. Ini menunjukkan kemampuan adaptasi. * **Valuasi Menarik:** Perusahaan ini dinilai sangat undervalued berdasarkan valuasi intrinsik DCF (621 IDR vs harga 336 IDR) dan terutama oleh Peter Lynch's Fair Value (3.621 IDR). Rasio DER yang rendah juga menunjukkan posisi keuangan yang sehat. Aspek valuasi ini akan sangat menarik bagi Buffett. Secara keseluruhan, meskipun bisnis inti batu bara yang komoditas mungkin bukan pilihan utama Buffett karena kurangnya moat yang jelas, valuasi yang sangat menarik dan upaya diversifikasi yang dilakukan manajemen ke sektor-sektor yang berpotensi memiliki moat (energi terbarukan, properti) dapat menarik perhatiannya. Jika diversifikasi ini berhasil menciptakan pendapatan yang stabil dan berkelanjutan, KKGI bisa menjadi investasi jangka panjang yang menarik. Oleh karena itu, saya memberikan indikator 7 dari 10, mengindikasikan bahwa Buffett kemungkinan akan mempertimbangkan saham ini, terutama karena undervaluation yang signifikan dan potensi pertumbuhan dari diversifikasi, meskipun dengan kehati-hatian terhadap risiko komoditas.

Prospek Jangka Pendek

Prospek 1 Tahun

Dalam satu tahun ke depan, KKGI memiliki potensi besar untuk mengungguli indeks secara signifikan. Valuasi intrinsik DCF sebesar 621 IDR dan Peter Lynch's Fair Value yang jauh lebih tinggi menunjukkan bahwa saham ini sangat undervalued. Strategi diversifikasi perusahaan ke sektor non-batu bara seperti energi terbarukan (PLTM Cicatih, perdagangan karbon) dan mineral lainnya (pasir silika), serta properti, diharapkan dapat mengurangi risiko ketergantungan pada harga batu bara yang volatil dan membuka aliran pendapatan baru. Meskipun ada tantangan dari harga batu bara yang rendah di Q3 2025, pertumbuhan laba bersih di 2024 dan fundamental keuangan yang sehat menjadi dasar optimisme untuk jangka panjang. Target harga dari analis sebelumnya seperti Rp 550-Rp 580 (MNC Sekuritas) dan bahkan Rp 700 (Investor Daily) juga mendukung potensi kenaikan ini.

Gabung Newsletter kami — update rutin, ringkas, langsung ke email.

Login cepat dengan Google, bisa berhenti kapan saja.

Ada pertanyaan tentang data ini, apakah cocok untuk portofolio Anda atau apa risiko/peluang yang ada? Tanyakan kepada robot kami.

Informasi di situs web ini hanya untuk tujuan informasi. Ini bukan nasihat keuangan. Kami sangat menyarankan Anda membaca penafian lengkap kami sebelum menggunakan informasi apa pun di situs ini. Penggunaan Anda atas situs ini menandakan persetujuan Anda terhadap ketentuan tersebut.