Apakah Anda ingin diberi notifikasi jika kami memiliki analisis baru, berita, atau rumor tentang saham ini? Klik di sini:

PT Imago Mulia Persada Tbk (LFLO.JK) Analisis Saham

Diperbarui: tuesday 23 december 2025

Tip: mulai ketik nama perusahaan untuk melihat saran. Tekan Enter atau klik Buka untuk membuka halaman analisisnya.

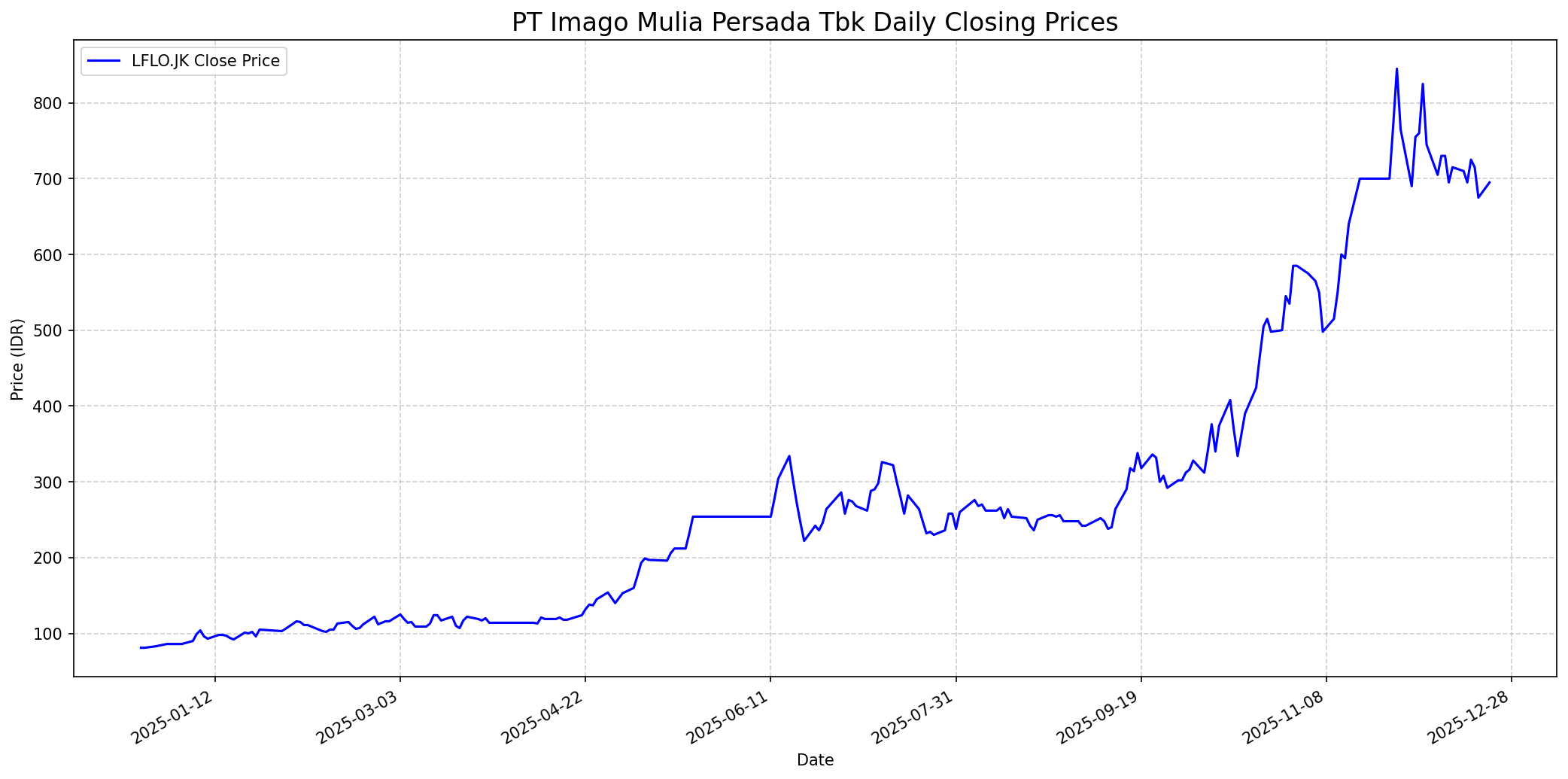

Grafik Saham

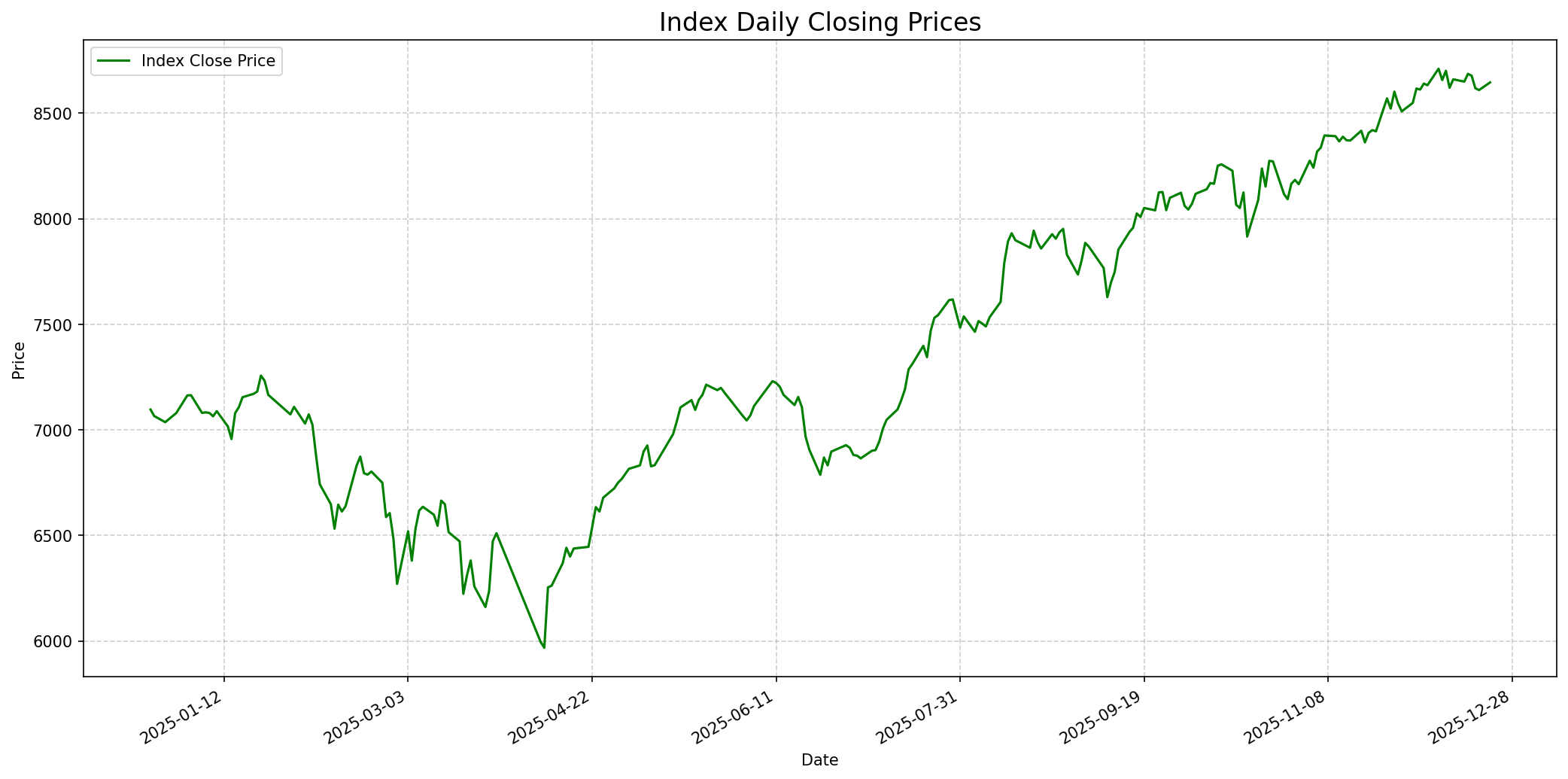

Grafik Indeks

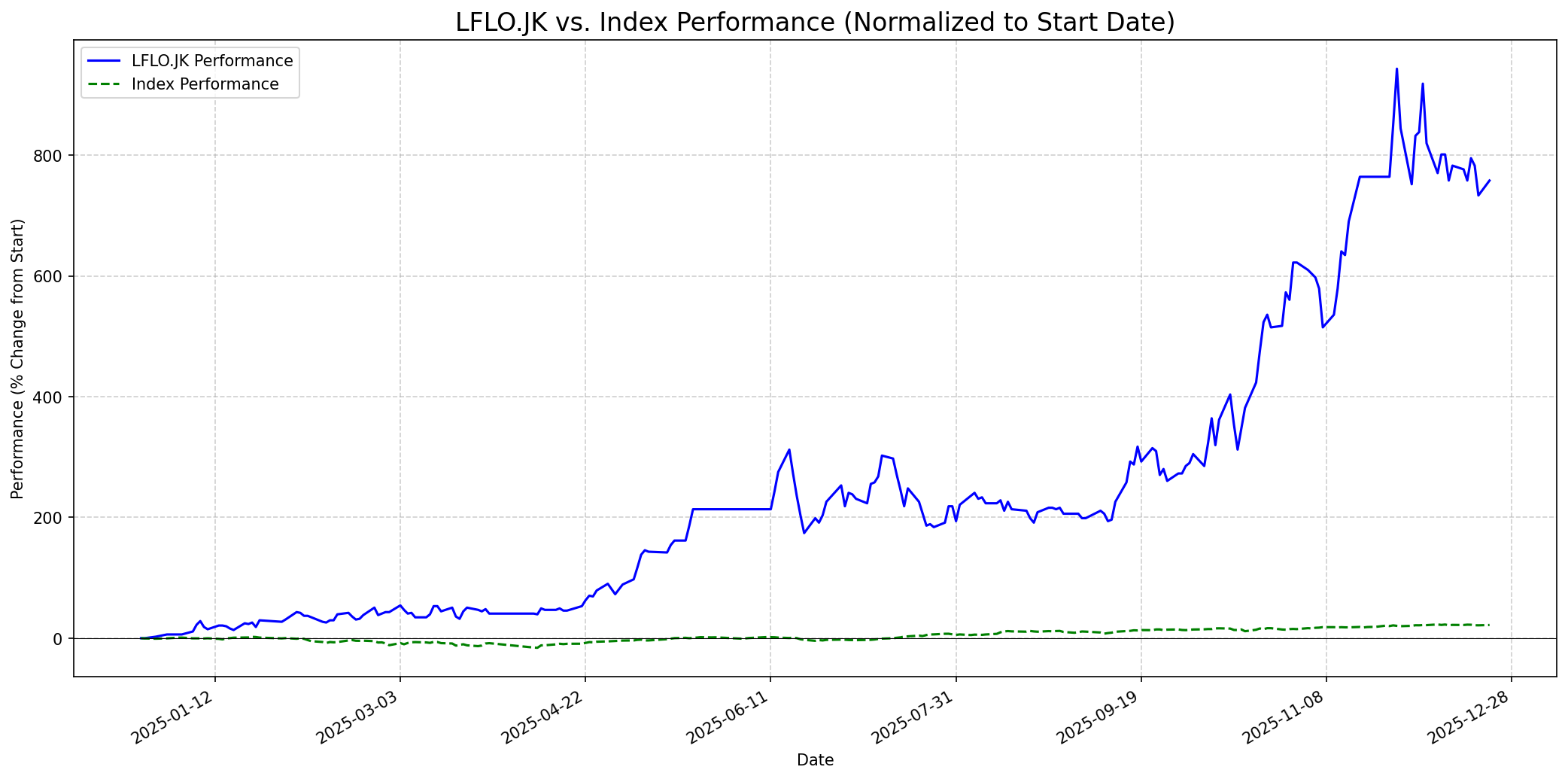

Grafik Relatif

Ringkasan

Sentimen Stockbit

Skor: 50

Sentimen Investing.com

Skor: 30

Kinerja Tahun Lalu

Status: Outperformed

Outlook

1 Minggu

Target: 680

Vs Indeks: In-line

1 Bulan

Target: 750

Vs Indeks: Outperform

1 Tahun

Target: 900

Vs Indeks: Outperform

Berita Terbaru

Saham PT Imago Mulia Persada Tbk (LFLO) menyentuh auto reject atas (ARA) dengan kenaikan 10% ke harga Rp770 setelah diperdagangkan kembali di papan pemantauan khusus dengan skema full-call auction (FCA) pada 26 November 2025. Perdagangan saham LFLO sempat dikunci Bursa sejak 18 November 2025 setelah menguat signifikan. Laba bersih Imago Mulia pada semester I-2025 mencapai Rp10,96 miliar, tumbuh 44% dibandingkan periode yang sama tahun sebelumnya, didukung peningkatan pendapatan penjualan 62% menjadi Rp73,06 miliar.

Bursa Efek Indonesia (BEI) melakukan suspensi atau penghentian sementara terhadap saham PT Imago Mulia Persada Tbk (LFLO) pada 18 November 2025, menyusul peningkatan harga kumulatif yang signifikan. Saham LFLO telah melesat 79,49% dalam sebulan dan 713,95% sejak awal tahun hingga mencapai Rp700 per saham. Kebijakan ini bertujuan untuk memberikan waktu kepada investor mempertimbangkan investasi.

Tiga petinggi PT Imago Mulia Persada Tbk (LFLO) menambah kepemilikan saham secara serentak pada akhir Oktober 2025 dengan total nilai akumulasi sekitar Rp7,3 miliar, termasuk Direktur Utama Erlangga Ksatria, Komisaris Purnamawati Gumulya, dan pemegang saham pengendali Ang Phek Tuan. Aksi ini dilakukan menjelang pembukaan kembali perdagangan saham LFLO pada 3 November 2025 setelah sempat disuspensi.

Bursa Efek Indonesia (BEI) menghentikan sementara perdagangan saham PT Imago Mulia Persada Tbk (LFLO) pada 31 Oktober 2025 karena peningkatan harga kumulatif yang signifikan. Saham LFLO telah naik 580% sejak awal tahun ke Rp585 per saham.

PT Imago Mulia Persada Tbk (LFLO) membuka showroom eksklusif yang menampilkan produk B&B Italia, Maxalto, dan Azucena. Showroom di Senayan City ini diproyeksikan berkontribusi sekitar Rp80 miliar-Rp100 miliar per tahun terhadap pendapatan konsolidasi LFLO. Pembukaan ini merupakan bagian dari komitmen LFLO terhadap inovasi desain dan pertumbuhan berkualitas.

PT Imago Mulia Persada Tbk (LAFLO) mengadopsi strategi produk lokal untuk menjaga ketahanan dan daya saing di tengah ketegangan geopolitik global. Selain merek impor premium, perusahaan juga menyalurkan furnitur merek lokal dan Tiongkok melalui sister company-nya, Pita.

PT Imago Mulia Persada Tbk (LFLO) membukukan laba bersih sebesar Rp15,1 miliar pada tahun 2024, meningkat signifikan dibandingkan Rp8,8 miliar pada tahun 2023. Pendapatan juga naik menjadi Rp120,1 miliar. Laba bersih per saham setara dengan Rp11,64 per lembar.

Ikhtisar

Sekilas

Buffett Indicator

3.0/10Warren Buffett cenderung berinvestasi pada perusahaan dengan model bisnis yang mudah dipahami, memiliki keunggulan kompetitif yang kuat (moat), manajemen yang jujur dan kompeten, serta diperdagangkan dengan valuasi yang menarik. Untuk LFLO.JK, model bisnis ritel furnitur premium dapat dipahami. Namun, valuasi saham saat ini (P/E sekitar 50.6x dan PBV sekitar 12.5x) sangat tinggi, menunjukkan bahwa saham ini tidak 'undervalued' atau diperdagangkan dengan 'margin of safety' yang besar, yang merupakan kriteria utama Buffett. Sektor barang konsumen non-primer juga bisa lebih sensitif terhadap siklus ekonomi dibandingkan bisnis dengan moat yang sangat dalam. Meskipun ada pertumbuhan laba yang kuat dan manajemen menunjukkan kepercayaan melalui pembelian saham, valuasi yang premium ini kemungkinan besar akan membuat Buffett tidak menyarankan untuk membeli saham ini.

Prospek Jangka Pendek

Prospek 1 Tahun

Dalam satu tahun ke depan, LFLO.JK diperkirakan akan mengungguli indeks. Strategi jangka panjang perusahaan yang fokus pada produk lokal dan ekspansi merek premium, didukung oleh kinerja keuangan yang solid, menunjukkan potensi pertumbuhan yang kuat. Meskipun valuasi saat ini tinggi, pertumbuhan laba yang terus-menerus dan posisi LFLO di segmen pasar furnitur premium yang berkembang dapat membenarkan apresiasi harga lebih lanjut. Target harga ini mendekati puncak 52-minggu sebelumnya.

Gabung Newsletter kami — update rutin, ringkas, langsung ke email.

Login cepat dengan Google, bisa berhenti kapan saja.

Ada pertanyaan tentang data ini, apakah cocok untuk portofolio Anda atau apa risiko/peluang yang ada? Tanyakan kepada robot kami.

Informasi di situs web ini hanya untuk tujuan informasi. Ini bukan nasihat keuangan. Kami sangat menyarankan Anda membaca penafian lengkap kami sebelum menggunakan informasi apa pun di situs ini. Penggunaan Anda atas situs ini menandakan persetujuan Anda terhadap ketentuan tersebut.