Apakah Anda ingin diberi notifikasi jika kami memiliki analisis baru, berita, atau rumor tentang saham ini? Klik di sini:

PT Mitrabahtera Segara Sejati Tbk (MBSS.JK) Analisis Saham

Diperbarui: tuesday 20 january 2026

Tip: mulai ketik nama perusahaan untuk melihat saran. Tekan Enter atau klik Buka untuk membuka halaman analisisnya.

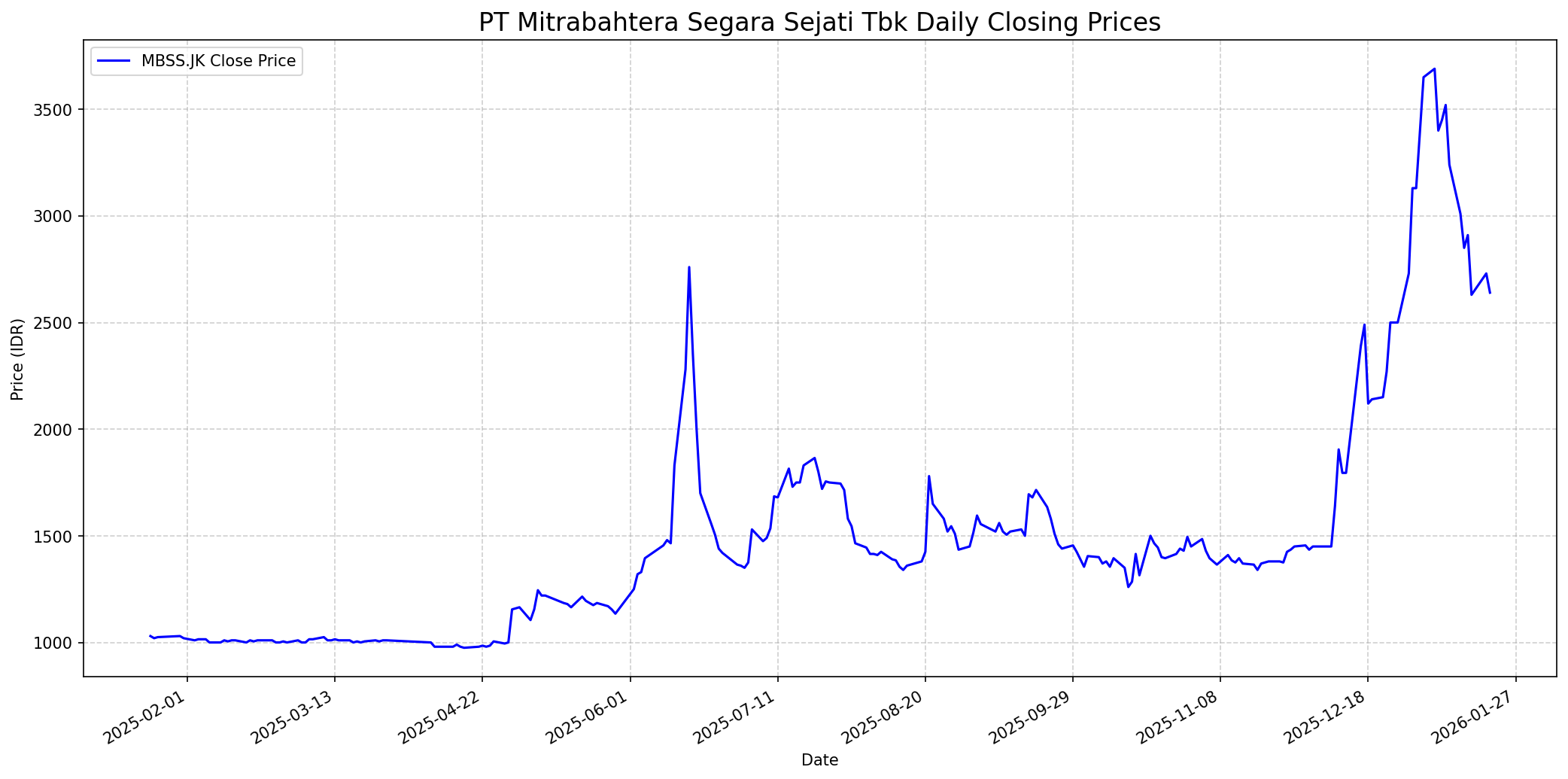

Grafik Saham

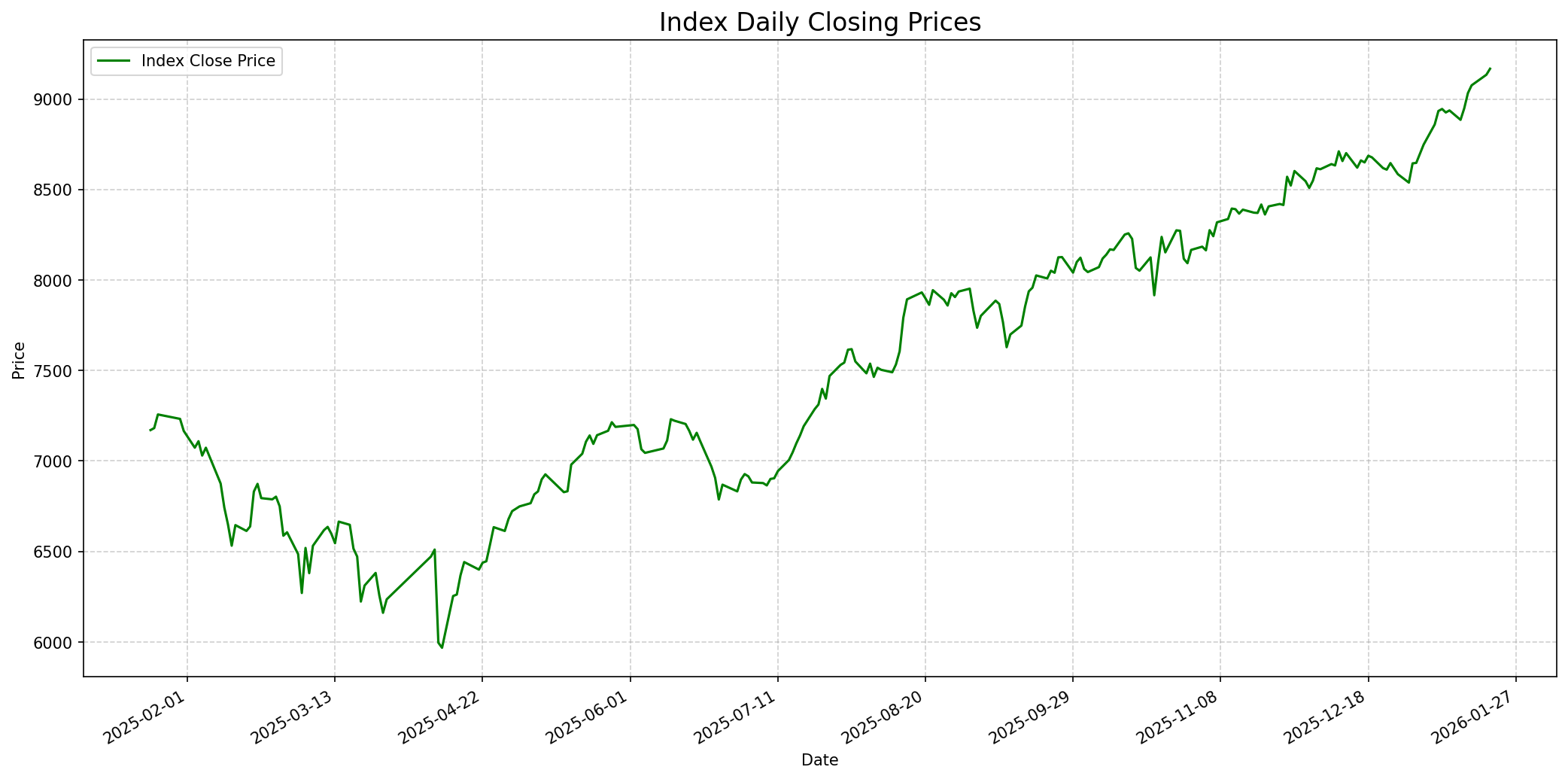

Grafik Indeks

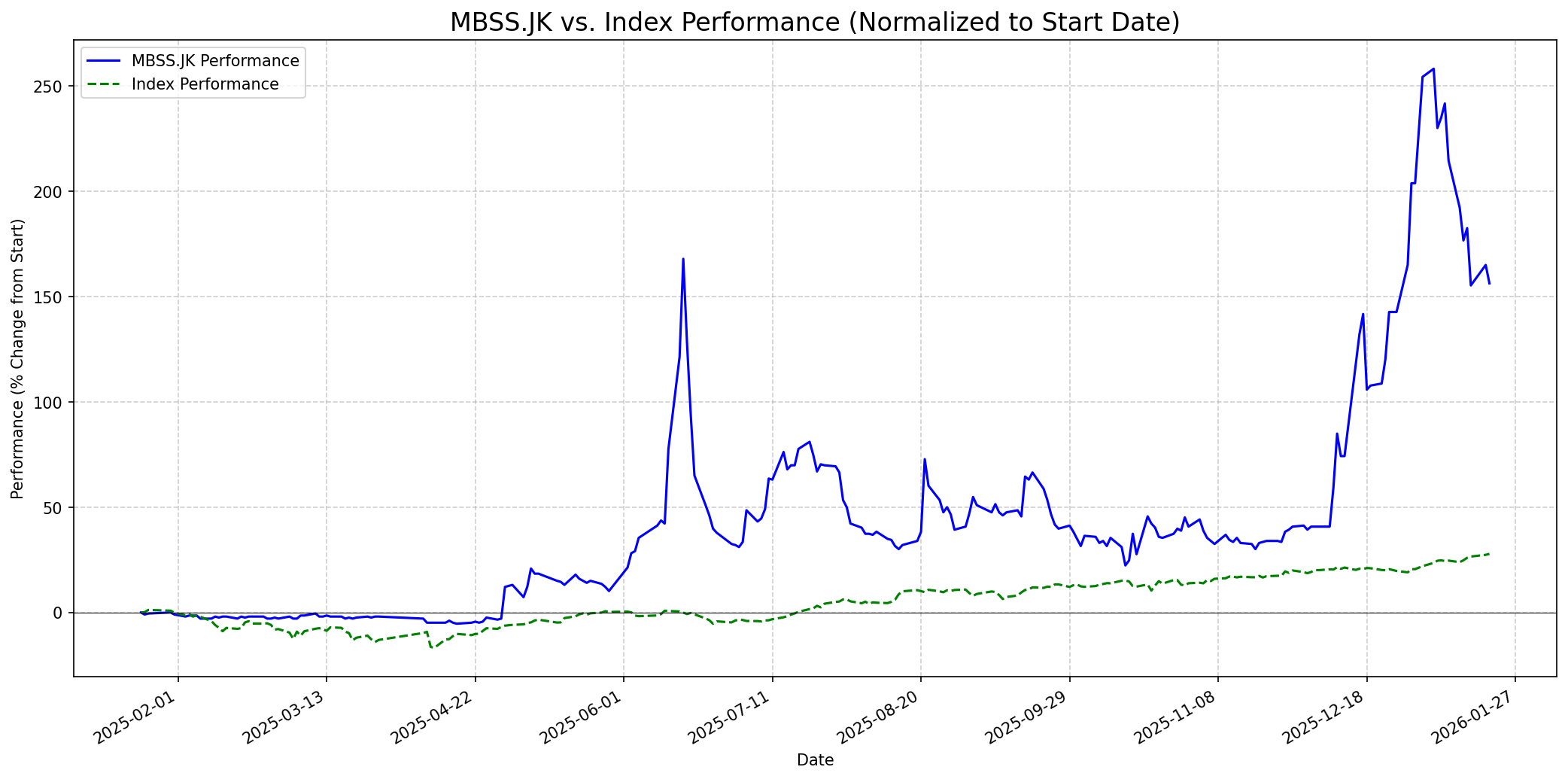

Grafik Relatif

Ringkasan

Sentimen Stockbit

Skor: 55

Sentimen Investing.com

Skor: 60

Kinerja Tahun Lalu

Status: Outperformed

Outlook

1 Minggu

Target: 2550

Vs Indeks: In-line

1 Bulan

Target: 2700

Vs Indeks: Outperform

1 Tahun

Target: 3000

Vs Indeks: Outperform

Berita Terbaru

PT Mitrabahtera Segara Sejati Tbk (MBSS) merilis berita terkait kinerja keuangan untuk periode 9 bulan pertama tahun 2025. Detail spesifik perlu dilihat dalam rilis resminya, namun ini menunjukkan aktivitas pelaporan keuangan yang berkelanjutan dari perusahaan.

MBSS melakukan keterbukaan informasi kepada publik, menunjukkan transparansi perusahaan. Ini bisa mencakup berbagai hal mulai dari corporate action hingga perubahan strategi.

PT Mitrabahtera Segara Sejati Tbk (MBSS) membukukan kinerja solid pada semester I-2025 dengan kenaikan pendapatan 27,6% dan laba bersih 56,1%. UOB Kay Hian merekomendasikan 'buy' dengan target harga Rp 2.150, didukung prospek kenaikan harga batu bara di musim dingin, potensi keuntungan dari penjualan kapal lama, serta utilisasi armada yang mencapai 100%.

Kinerja MBSS diproyeksikan cemerlang hingga akhir 2025, ditopang tingginya utilisasi pengangkutan nikel (40% dari total pendapatan di semester I-2025) dan kontrak jangka panjang dengan Adaro Group yang menyumbang 60% pendapatan. Perusahaan mengalokasikan belanja modal Rp 480-650 miliar untuk pembelian 8-10 kapal baru.

Analis UOB Kay Hian mempertahankan rekomendasi beli untuk MBSS dengan target harga Rp 2.150, didukung oleh kinerja positif, utilisasi penuh armada, peningkatan kontribusi nikel, dan permintaan batu bara musiman. Namun, risiko terkait penundaan persetujuan RKAB perusahaan tambang dan likuiditas perdagangan saham yang rendah perlu diperhatikan.

Rumor

PT Mitrabahtera Segara Sejati (MBSS) menjadi subjek rumor akuisisi oleh konglomerat besar seperti Prajogo Pangestu dan Grup Salim. Namun, pihak-pihak terkait telah secara resmi membantah rumor tersebut. Meskipun rumor ini tidak terbukti, hal ini sempat menjadi pendorong perhatian pasar terhadap saham MBSS.

Ikhtisar

Sekilas

Buffett Indicator

6.0/10Warren Buffett cenderung berinvestasi pada perusahaan dengan model bisnis yang mudah dipahami, memiliki keunggulan kompetitif yang kuat (moat), manajemen yang kompeten, laba yang konsisten, dan harga yang wajar. MBSS.JK memiliki model bisnis yang jelas di sektor transportasi laut untuk komoditas, dengan pengalaman lebih dari 30 tahun dan kontrak jangka panjang dengan pemain besar seperti Adaro Group, menunjukkan adanya 'moat' operasional. Kinerja keuangan terbaru menunjukkan pertumbuhan laba yang solid. Dari segi valuasi, rasio P/E (8.15x) dan P/B (0.8x) Investing.com menunjukkan bahwa saham ini relatif undervalued dibandingkan sektornya. Namun, ada beberapa aspek yang mungkin kurang menarik bagi Buffett: 1) Ketergantungan pada komoditas (batu bara dan nikel), yang harganya sangat fluktuatif dan di luar kendali perusahaan. Buffett lebih menyukai bisnis dengan pendapatan yang lebih dapat diprediksi. 2) Rasio Debt/Equity yang dilaporkan oleh Investing.com sebesar 7.95% cukup tinggi, meskipun ada kontradiksi dengan sumber lain yang menyebut rasio hutang sangat rendah (0.06x modal). Buffett umumnya menyukai perusahaan dengan sedikit atau tanpa hutang. 3) Perusahaan tidak membagikan dividen, yang mungkin bukan masalah jika laba diinvestasikan kembali secara bijak, tetapi tidak ada informasi spesifik tentang filosofi alokasi modal manajemen yang sejalan dengan Buffett. Mengingat faktor-faktor ini, MBSS.JK memiliki beberapa karakteristik menarik bagi Buffett (bisnis solid, valuasi, moat operasional), tetapi volatilitas komoditas dan ambiguitas data hutang membuatnya bukan pilihan yang sepenuhnya 'Buffett-esque'. Oleh karena itu, skor 6/10 mencerminkan potensi tetapi juga keberatan yang mungkin dimiliki Buffett.

Prospek Jangka Pendek

Prospek 1 Tahun

Dalam satu tahun ke depan, MBSS.JK diperkirakan akan terus menunjukkan kinerja yang kuat. Rencana belanja modal untuk peremajaan dan penambahan armada akan meningkatkan kapasitas dan efisiensi operasional. Diversifikasi ke pengangkutan nikel juga mengurangi ketergantungan pada batu bara dan membuka sumber pendapatan baru yang signifikan. Meskipun harga batu bara global diproyeksikan cenderung menurun atau stagnan di 2026 dan adanya pemangkasan produksi batu bara nasional oleh pemerintah untuk mengerek harga, posisi MBSS.JK sebagai penyedia logistik terintegrasi dengan kontrak jangka panjang memberikan stabilitas. Valuasi yang relatif menarik dibandingkan sektornya juga memberikan ruang untuk apresiasi harga. Dengan strategi pertumbuhan yang jelas dan fundamental yang solid, MBSS.JK berpotensi terus melampaui kinerja indeks. Harga 3000 dari 2640 (data akhir) menunjukkan potensi kenaikan sekitar 13.6%.

Gabung Newsletter kami — update rutin, ringkas, langsung ke email.

Login cepat dengan Google, bisa berhenti kapan saja.

Ada pertanyaan tentang data ini, apakah cocok untuk portofolio Anda atau apa risiko/peluang yang ada? Tanyakan kepada robot kami.

Informasi di situs web ini hanya untuk tujuan informasi. Ini bukan nasihat keuangan. Kami sangat menyarankan Anda membaca penafian lengkap kami sebelum menggunakan informasi apa pun di situs ini. Penggunaan Anda atas situs ini menandakan persetujuan Anda terhadap ketentuan tersebut.