Apakah Anda ingin diberi notifikasi jika kami memiliki analisis baru, berita, atau rumor tentang saham ini? Klik di sini:

PT Metropolitan Land Tbk (MTLA.JK) Analisis Saham

Diperbarui: tuesday 20 january 2026

Tip: mulai ketik nama perusahaan untuk melihat saran. Tekan Enter atau klik Buka untuk membuka halaman analisisnya.

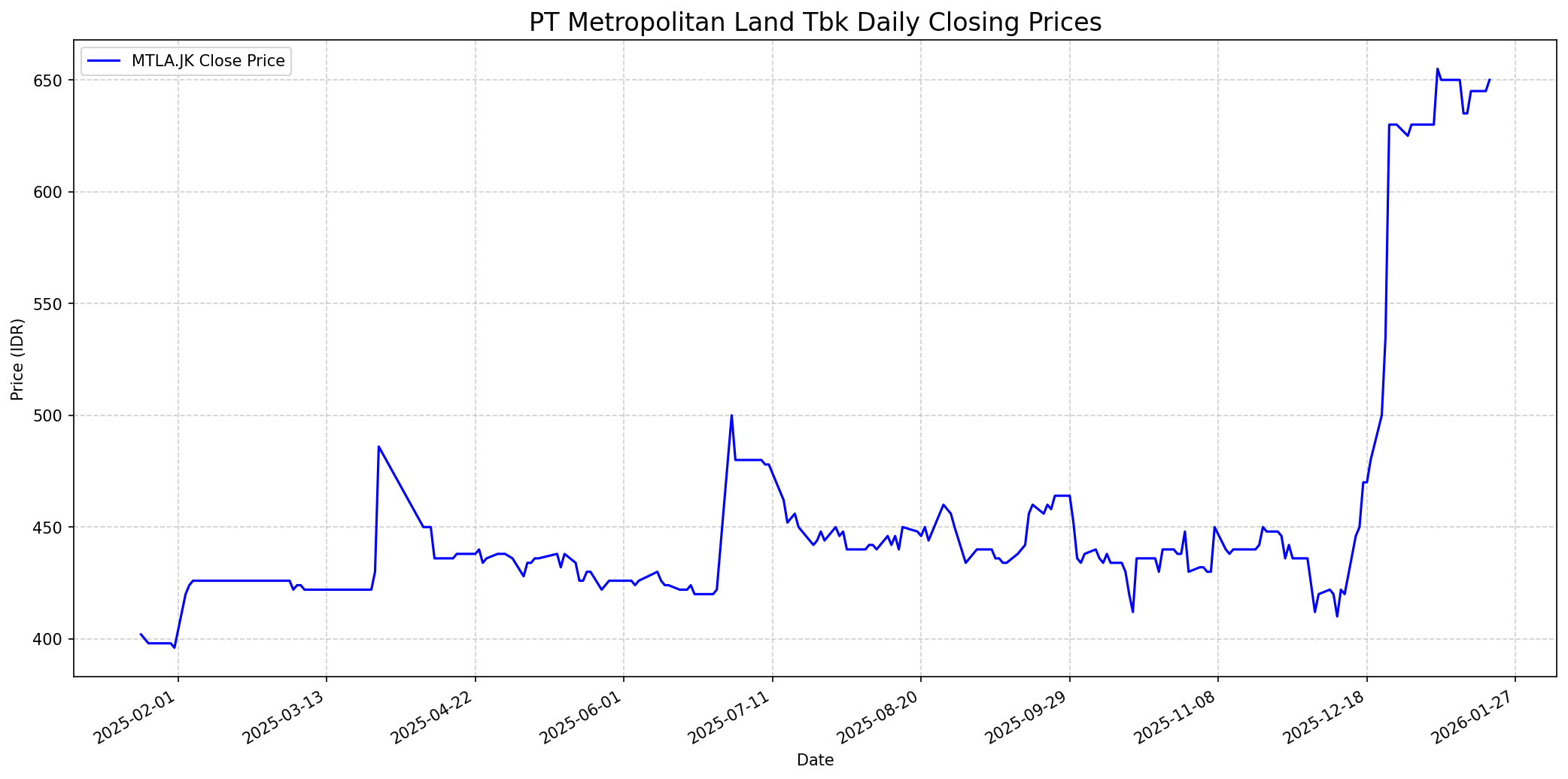

Grafik Saham

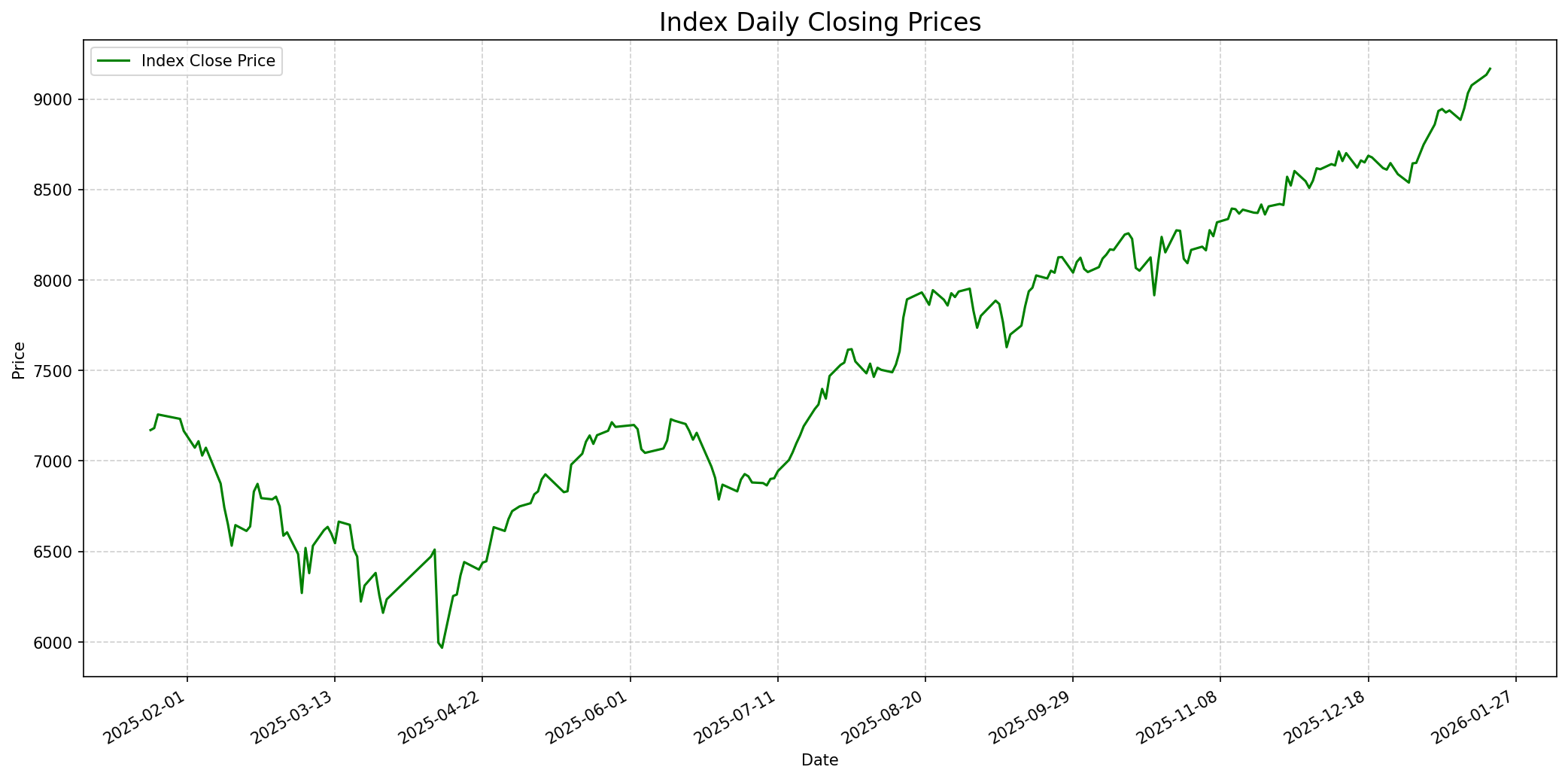

Grafik Indeks

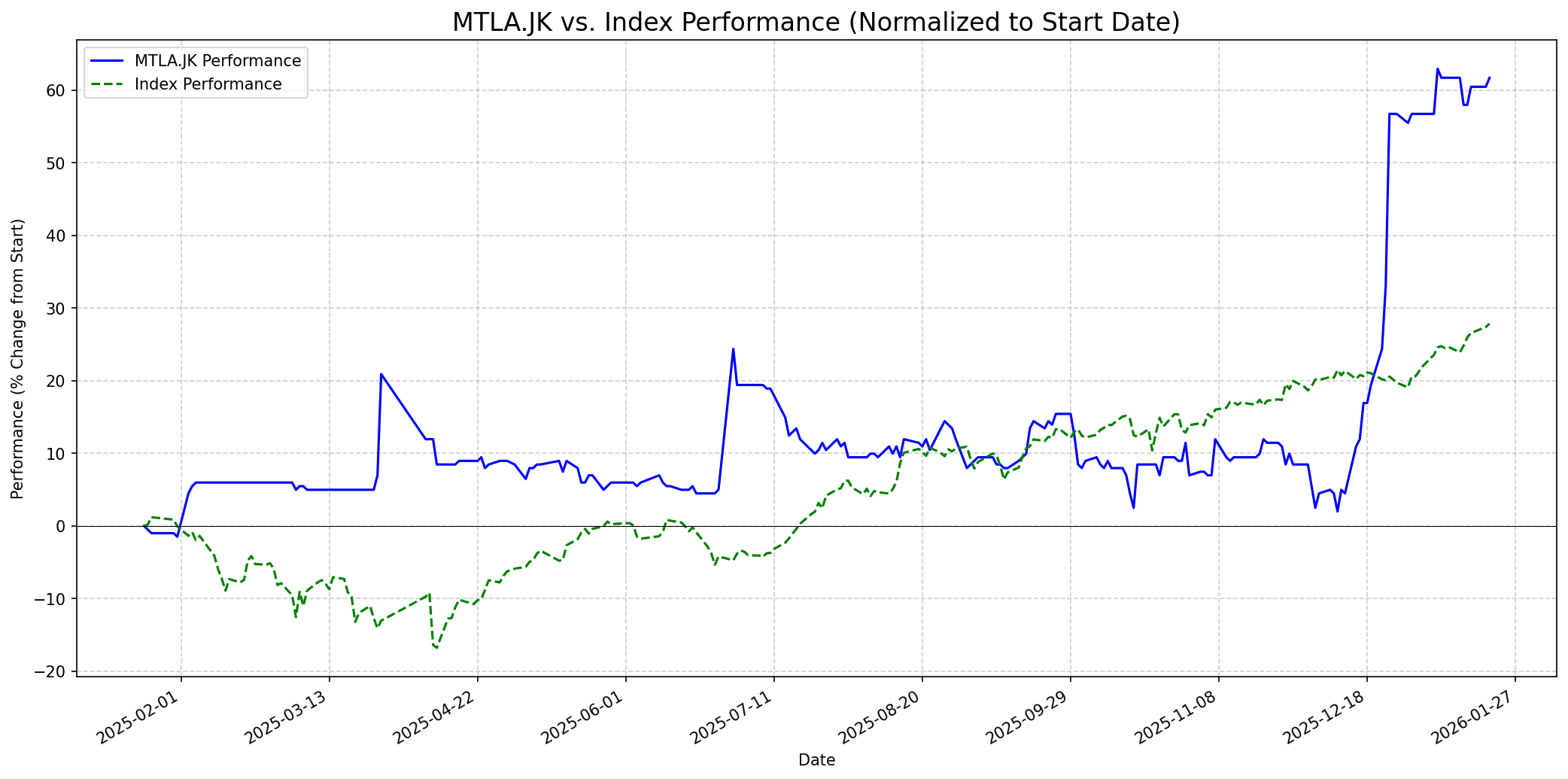

Grafik Relatif

Ringkasan

Sentimen Stockbit

Skor: 70

Sentimen Investing.com

Skor: 60

Kinerja Tahun Lalu

Status: Outperformed

Outlook

1 Minggu

Target: 645

Vs Indeks: In-line

1 Bulan

Target: 660

Vs Indeks: Outperform

1 Tahun

Target: 680

Vs Indeks: Outperform

Berita Terbaru

PT Metropolitan Land Tbk (MTLA) sangat optimistis terhadap prospek bisnis properti di tahun 2025, terutama berkat perpanjangan insentif Pajak Pertambahan Nilai Ditanggung Pemerintah (PPN DTP). Insentif ini diharapkan memberikan dampak positif signifikan, terutama karena pendapatan terbesar MTLA berasal dari penjualan hunian. Manajemen juga berencana meluncurkan rumah kompak yang lebih terjangkau untuk pembeli rumah pertama.

PT Metropolitan Land Tbk (MTLA) secara resmi meluncurkan proyek baru di Metland Kertajati, Majalengka, Jawa Barat. Proyek ini mengusung konsep 'New City' sebagai kota mandiri yang terintegrasi dengan hunian dan fasilitas komersial sejak awal, untuk menangkap peluang dari pusat pertumbuhan ekonomi di Kawasan Rebana Metropolitan.

PT Metropolitan Land Tbk (MTLA) berencana membagikan dividen tunai sebesar Rp86,12 miliar dari laba bersih tahun buku 2024, setara dengan Rp11,25 per saham. Tanggal ex-dividen adalah 11 Juni 2025, dengan tanggal pembayaran pada 2 Juli 2025.

Ikhtisar

Sekilas

Buffett Indicator

7.5/10Warren Buffett kemungkinan akan mempertimbangkan saham PT Metropolitan Land Tbk (MTLA) untuk dibeli karena beberapa alasan fundamental yang kuat. Pertama, MTLA memiliki bisnis yang mudah dipahami, yaitu pengembangan properti, pusat perbelanjaan, dan perhotelan, yang berada dalam sektor yang dikenal Buffett. Kedua, perusahaan ini menunjukkan manajemen yang baik dengan tata kelola yang solid dan reputasi yang kuat di industri properti Indonesia, menunjukkan adanya 'moat' kompetitif melalui merek dan lokasi proyek strategisnya. Ketiga, keuangan MTLA sehat dengan rasio utang terhadap ekuitas yang rendah (0,33x per 2024), menunjukkan kehati-hatian dalam leverage. Keempat, perusahaan menunjukkan profitabilitas yang konsisten dan pertumbuhan laba bersih yang stabil pasca-pandemi, yang merupakan indikator bisnis yang baik. ROE sekitar 8,39% juga cukup baik. Terakhir, meskipun beberapa valuasi intrinsik saat ini menunjukkan sedikit overvalued, rasio P/E dan P/B perusahaan masih relatif menarik dibandingkan rata-rata sektor, dan perusahaan membagikan dividen secara rutin. Buffett menyukai perusahaan yang stabil, memiliki keunggulan kompetitif, dikelola dengan baik, dan dihargai secara wajar. MTLA memenuhi banyak kriteria ini, meskipun penilaian yang menunjukkan sedikit overvalued mungkin akan membuat Buffett menunggu 'margin of safety' yang lebih besar.

Prospek Jangka Pendek

Prospek 1 Tahun

Prospek satu tahun untuk MTLA cenderung positif, di mana perusahaan berpotensi mengungguli indeks. Optimisme terhadap insentif PPN DTP, pengembangan kawasan baru di Metland Kertajati, dan strategi untuk menarik pembeli rumah pertama akan menjadi pendorong utama. Meskipun valuasi intrinsik beberapa sumber menunjukkan sedikit overvalued pada harga saat ini, kemampuan manajemen untuk terus meningkatkan laba bersih dan menjaga kesehatan keuangan memberikan ruang untuk pertumbuhan harga yang moderat. Target harga Rp 680 mempertimbangkan potensi pertumbuhan pendapatan, proyeksi dividen, dan kemampuan perusahaan untuk mengeksekusi strategi bisnisnya di pasar properti yang kompetitif.

Gabung Newsletter kami — update rutin, ringkas, langsung ke email.

Login cepat dengan Google, bisa berhenti kapan saja.

Ada pertanyaan tentang data ini, apakah cocok untuk portofolio Anda atau apa risiko/peluang yang ada? Tanyakan kepada robot kami.

Informasi di situs web ini hanya untuk tujuan informasi. Ini bukan nasihat keuangan. Kami sangat menyarankan Anda membaca penafian lengkap kami sebelum menggunakan informasi apa pun di situs ini. Penggunaan Anda atas situs ini menandakan persetujuan Anda terhadap ketentuan tersebut.