Apakah Anda ingin diberi notifikasi jika kami memiliki analisis baru, berita, atau rumor tentang saham ini? Klik di sini:

PT Murni Sadar Tbk (MTMH.JK) Analisis Saham

Diperbarui: tuesday 23 december 2025

Tip: mulai ketik nama perusahaan untuk melihat saran. Tekan Enter atau klik Buka untuk membuka halaman analisisnya.

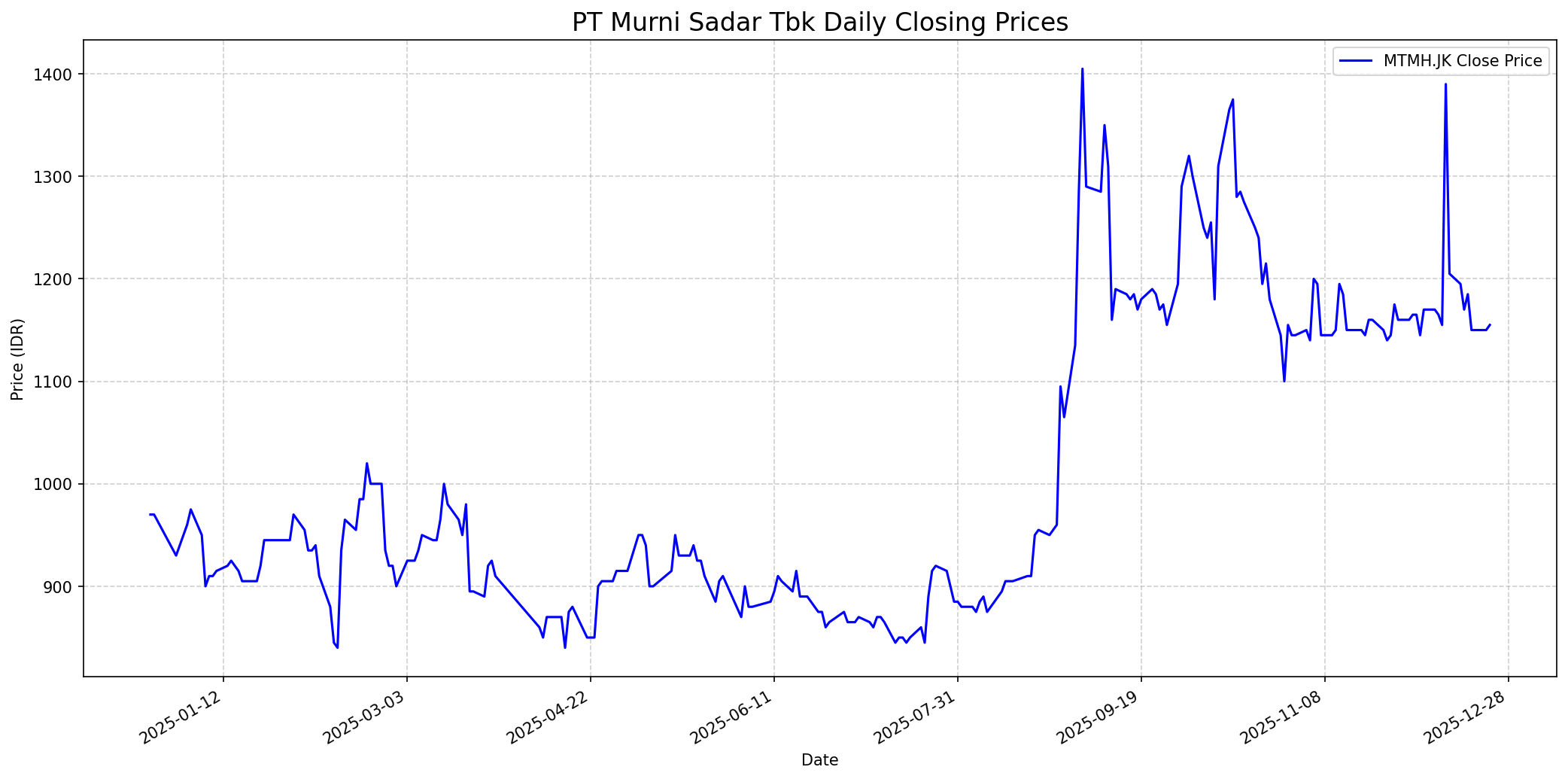

Grafik Saham

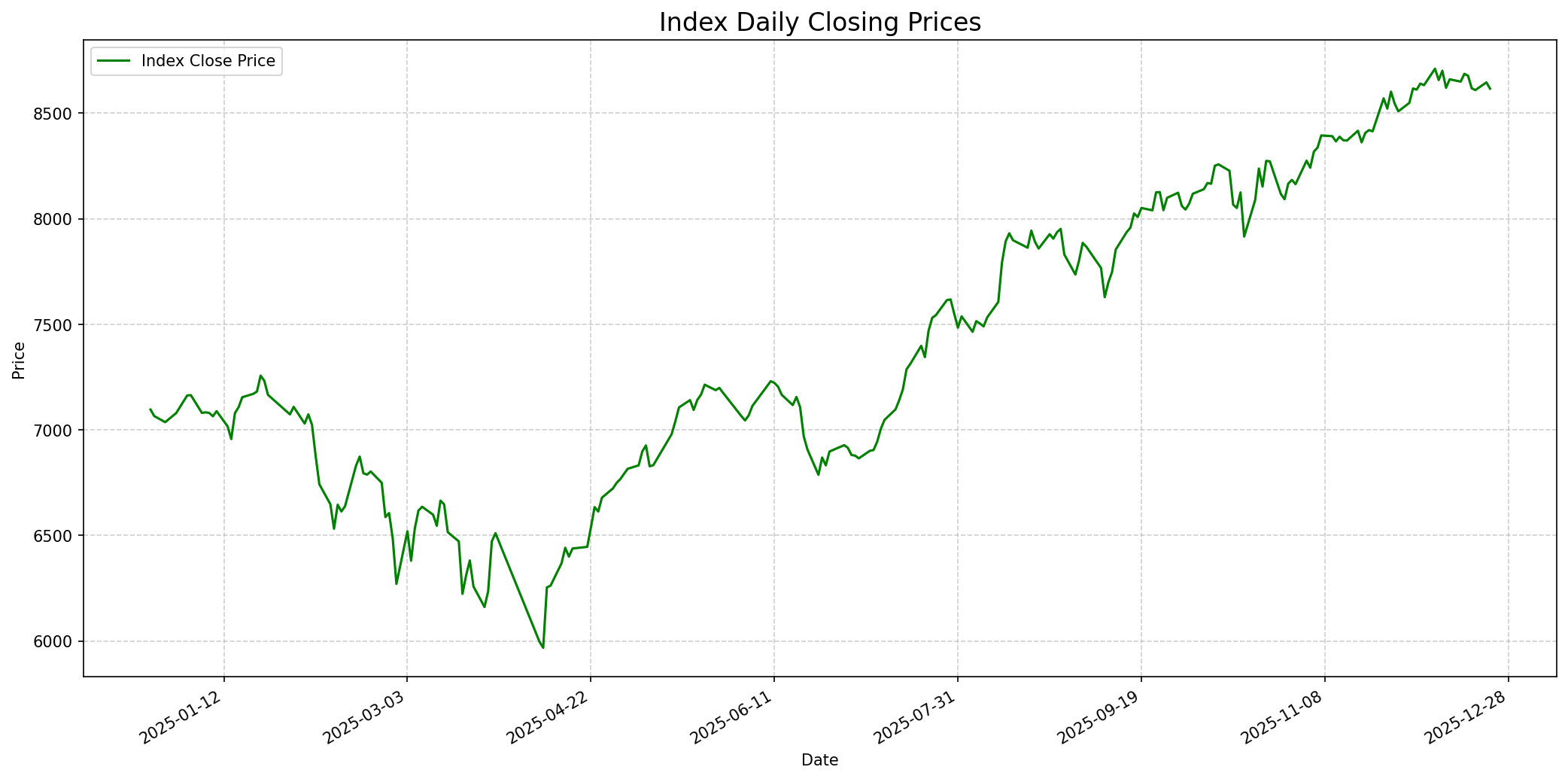

Grafik Indeks

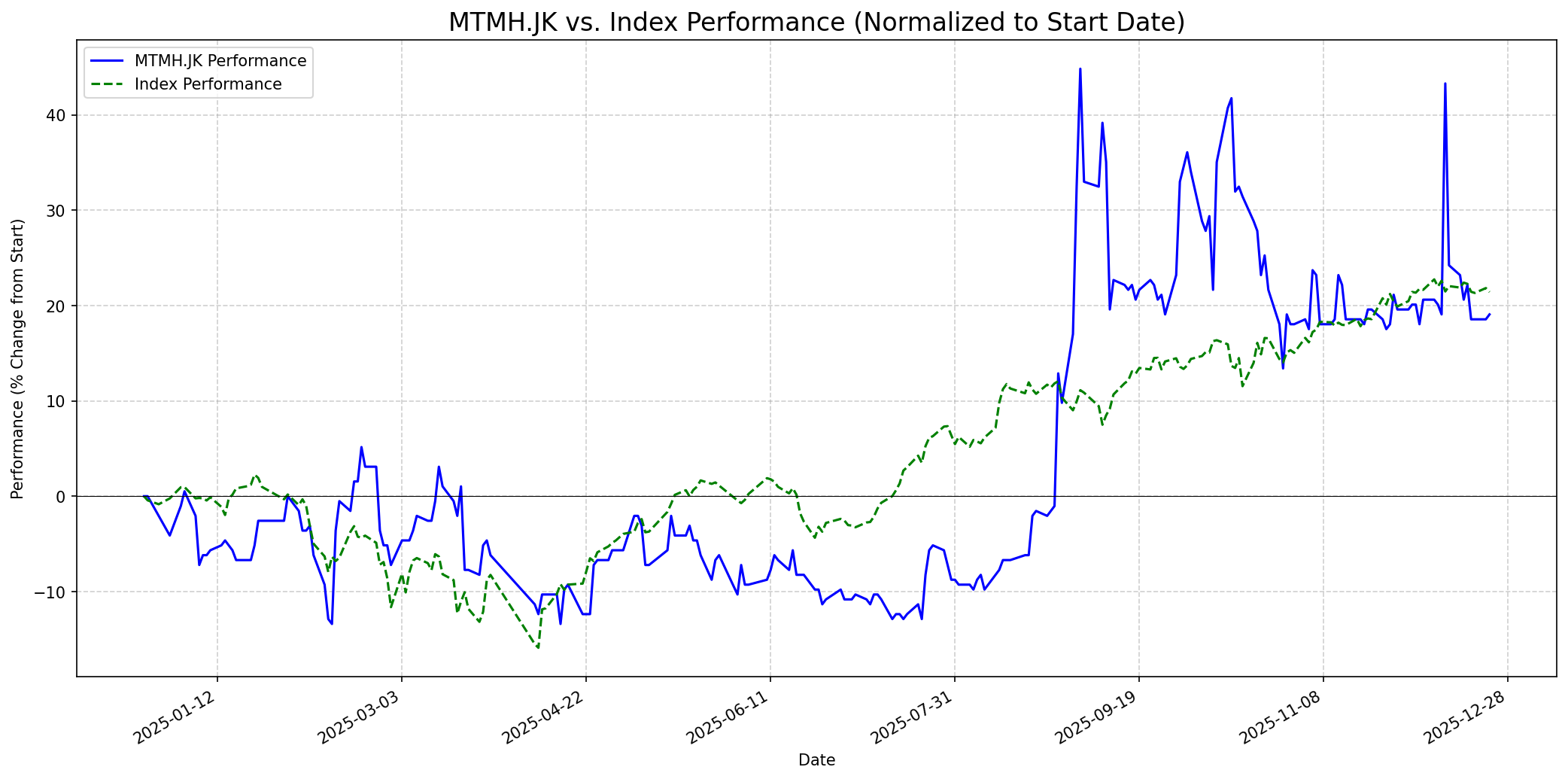

Grafik Relatif

Ringkasan

Sentimen Stockbit

Skor: 40

Sentimen Investing.com

Skor: 10

Kinerja Tahun Lalu

Status: Underperformed

Outlook

1 Minggu

Target: 1140

Vs Indeks: Underperform

1 Bulan

Target: 1250

Vs Indeks: In-line

1 Tahun

Target: 1400

Vs Indeks: Outperform

Berita Terbaru

PT Murni Sadar Tbk (MTMH) mengumumkan kinerja keuangannya untuk Triwulan II 2024, mencatatkan pendapatan sebesar Rp 525,65 miliar, meningkat 23% dari periode yang sama tahun sebelumnya. Laba bersih perseroan melonjak 239% menjadi Rp 11,34 miliar. Pertumbuhan ini didorong oleh akuisisi Rumah Sakit Eria di Pekanbaru dan beroperasinya Rumah Sakit Murni Teguh Naripan Bandung, yang membuat MTMH optimis terhadap peningkatan pendapatan di sisa tahun 2024.

PT Murni Sadar Tbk (MTMH) membukukan laba bersih sebesar Rp 5,2 miliar pada tahun 2024, mengalami kenaikan signifikan dibandingkan kerugian sebesar Rp 12,8 miliar pada tahun 2023. Pendapatan mencapai Rp 1,1 triliun, naik 19,3% YoY. Kinerja positif ini menunjukkan pembalikan dari kerugian sebelumnya dan pertumbuhan yang solid dalam pendapatan.

PT Murni Sadar Tbk menunjukkan kinerja yang kuat sepanjang 2024, baik dari sisi operasional maupun keuangan. Jumlah rumah sakit yang dikelola meningkat dari 8 menjadi 10 unit, dengan kapasitas tempat tidur naik dari 1.061 menjadi 1.263 unit. Perseroan menargetkan pertumbuhan pendapatan 30% dan EBITDA 30% pada tahun 2025, serta berencana meluncurkan layanan unggulan baru dan menjajaki kerja sama internasional.

Ikhtisar

Sekilas

Buffett Indicator

3.0/10Warren Buffett cenderung mencari perusahaan dengan model bisnis yang mudah dipahami, memiliki keunggulan kompetitif yang kuat (moat), manajemen yang kompeten, dan harga yang menarik (nilai intrinsik di bawah harga pasar). MTMH bergerak di sektor layanan kesehatan yang stabil dan esensial, serta memiliki strategi ekspansi yang jelas dan fokus pada layanan spesialisasi seperti onkologi dan kardiovaskular yang dapat membangun moat. Namun, beberapa faktor mungkin kurang menarik bagi Buffett: valuasi saat ini yang tinggi (P/E 371.36x atau 47.4x, PBV 1.39x) menunjukkan bahwa saham ini dinilai berdasarkan pertumbuhan di masa depan, bukan sebagai nilai yang terdepresiasi. Selain itu, ekspansi yang agresif membutuhkan belanja modal yang besar, yang dapat menekan arus kas jangka pendek dan menimbulkan risiko eksekusi, sebuah hal yang sering dihindari Buffett jika tidak ada kepastian yang sangat tinggi. Oleh karena itu, kemungkinan Warren Buffett akan menyarankan untuk membeli saham ini cenderung rendah, karena lebih cocok untuk investor yang mencari pertumbuhan daripada nilai mendalam yang tradisional.

Prospek Jangka Pendek

Prospek 1 Tahun

Dalam pandangan satu tahun, MTMH diproyeksikan akan mengungguli indeks. Strategi ekspansi agresif dengan penambahan rumah sakit dan layanan khusus, investasi dalam teknologi medis, serta target pertumbuhan pendapatan dan EBITDA sebesar 30% untuk tahun 2025 menjadi pendorong utama. Meskipun ada risiko eksekusi dan valuasi yang tinggi saat ini, posisi perusahaan di sektor kesehatan yang bertumbuh dan fokus pada layanan unggulan memberikan prospek jangka panjang yang kuat.

Gabung Newsletter kami — update rutin, ringkas, langsung ke email.

Login cepat dengan Google, bisa berhenti kapan saja.

Ada pertanyaan tentang data ini, apakah cocok untuk portofolio Anda atau apa risiko/peluang yang ada? Tanyakan kepada robot kami.

Informasi di situs web ini hanya untuk tujuan informasi. Ini bukan nasihat keuangan. Kami sangat menyarankan Anda membaca penafian lengkap kami sebelum menggunakan informasi apa pun di situs ini. Penggunaan Anda atas situs ini menandakan persetujuan Anda terhadap ketentuan tersebut.