Apakah Anda ingin diberi notifikasi jika kami memiliki analisis baru, berita, atau rumor tentang saham ini? Klik di sini:

PT Trimegah Bangun Persada Tbk (NCKL.JK) Analisis Saham

Diperbarui: tuesday 23 december 2025

Tip: mulai ketik nama perusahaan untuk melihat saran. Tekan Enter atau klik Buka untuk membuka halaman analisisnya.

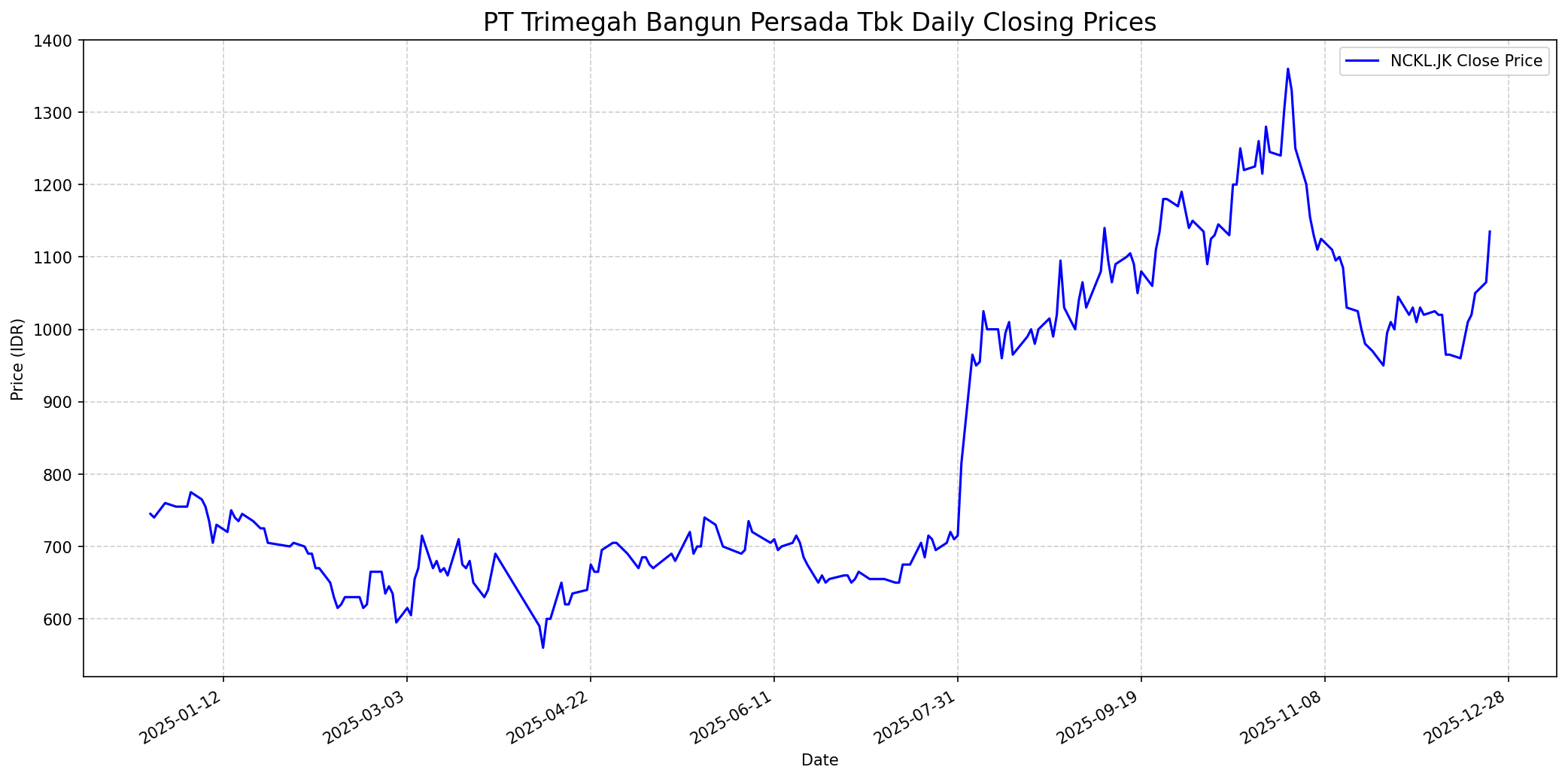

Grafik Saham

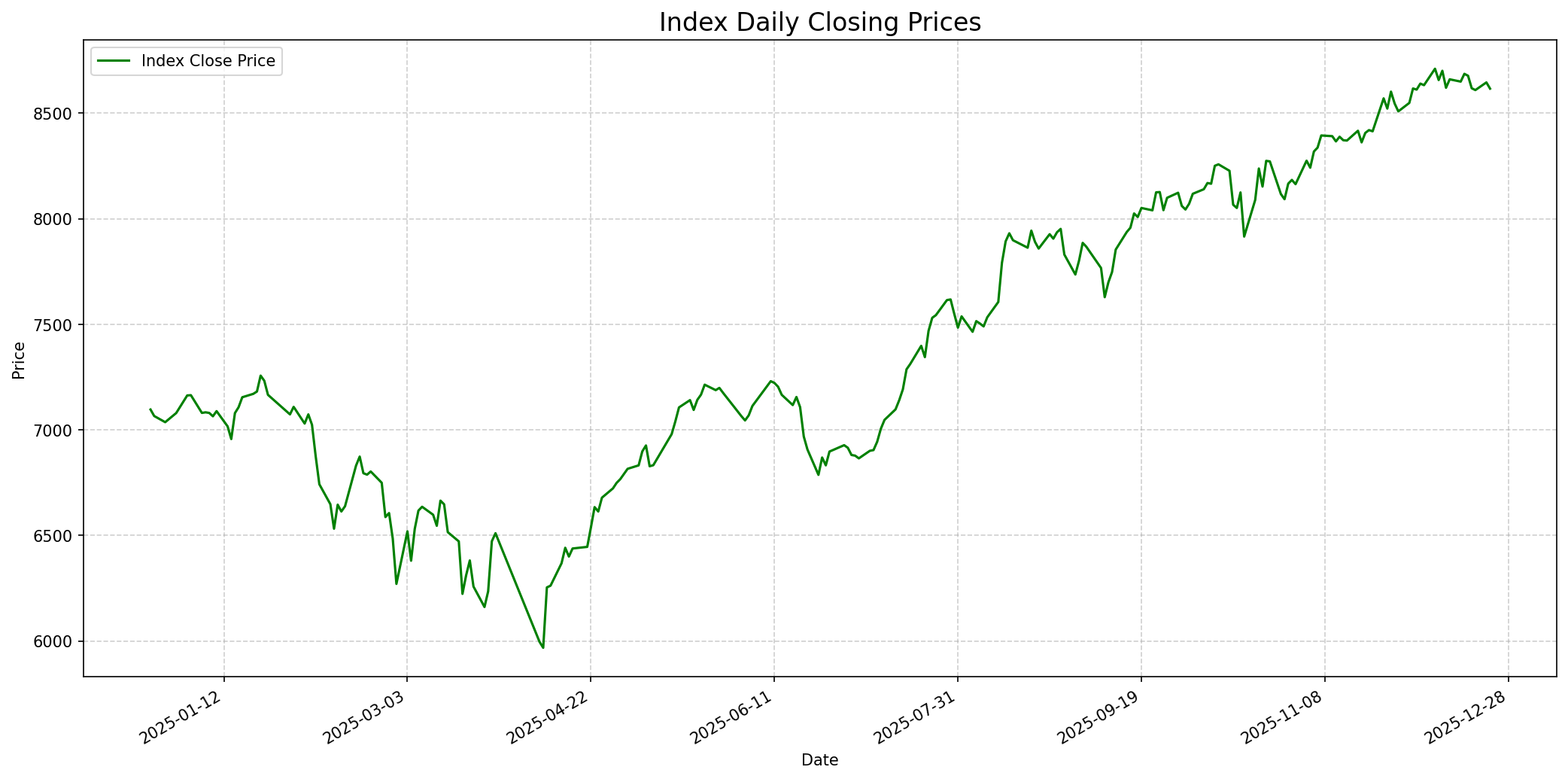

Grafik Indeks

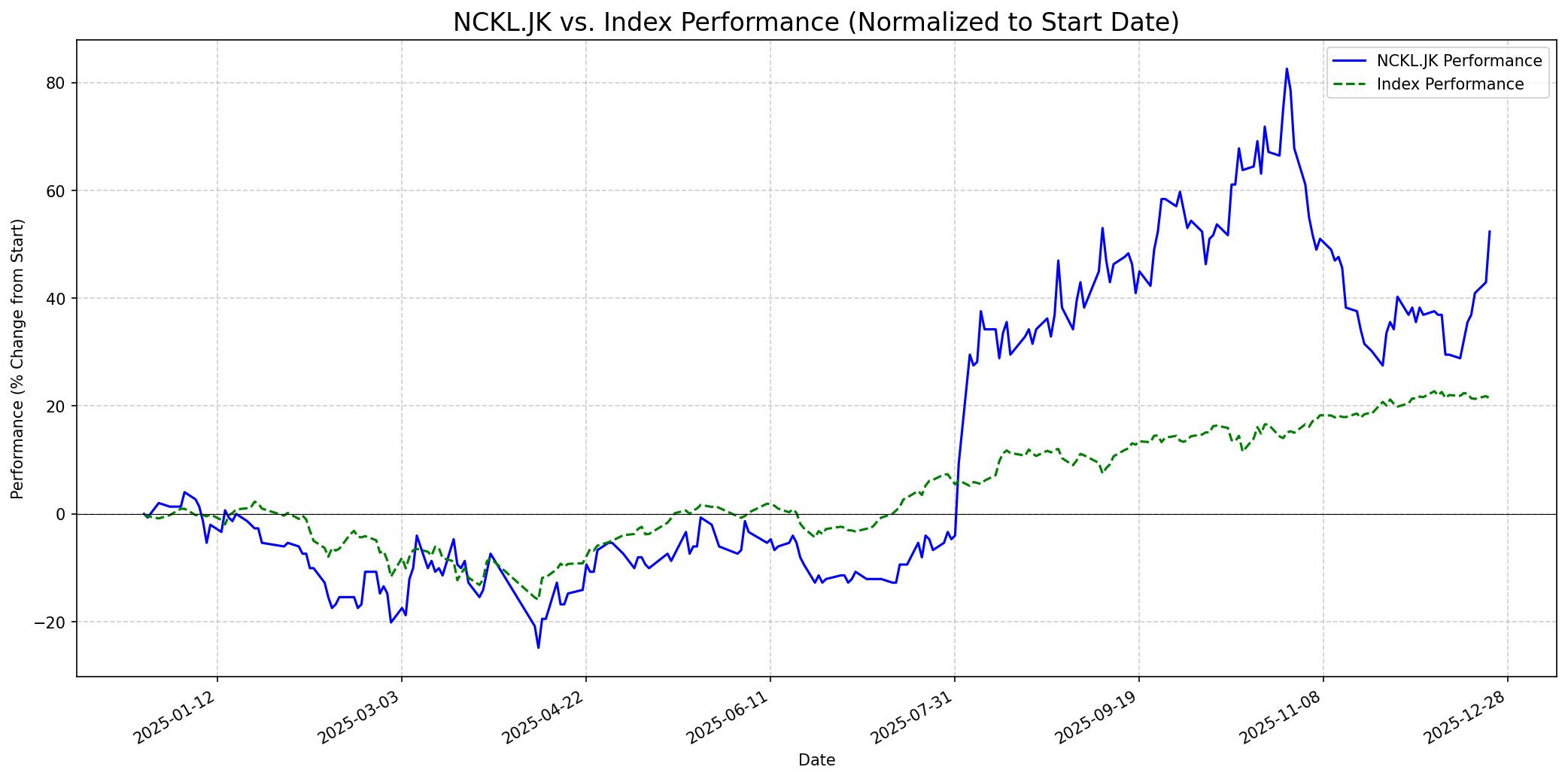

Grafik Relatif

Ringkasan

Sentimen Stockbit

Skor: 70

Sentimen Investing.com

Skor: 75

Kinerja Tahun Lalu

Status: Outperformed

Outlook

1 Minggu

Target: 1070

Vs Indeks: In-line

1 Bulan

Target: 1180

Vs Indeks: Outperform

1 Tahun

Target: 1300

Vs Indeks: Outperform

Berita Terbaru

PT Trimegah Bangun Persada Tbk (NCKL), juga dikenal sebagai Harita Nickel, memutuskan untuk melanjutkan program pembelian kembali saham (buyback) senilai Rp 1 triliun, menghentikan Tahap I untuk masuk ke Tahap II. Hal ini berpotensi memberikan dukungan terhadap harga saham NCKL di pasar.

Saham NCKL menguat 3% ke level Rp1.030 per lembar, didorong oleh fundamental yang solid dan komitmen ESG perusahaan. Kinerja keuangan yang kuat dengan valuasi menarik dan indikator teknikal 'sangat beli' menunjukkan sentimen positif dari pasar.

Kinerja NCKL pada tahun 2025 diperkirakan akan didukung oleh kontribusi dari joint venture HPAL yang lebih kuat, peluncuran produk baru, dan rencana peningkatan kepemilikan di PT ONC. Proyek ekspansi seperti KPS Tahap II dan pabrik kapur tohor juga akan meningkatkan diversifikasi pendapatan dan mendukung margin.

Pemerintah berencana memangkas target produksi nikel nasional di RKAB 2026 menjadi 250 juta ton (dari 379 juta ton di 2025) untuk menyeimbangkan pasar global yang oversupply. Kebijakan ini berpotensi menstabilkan harga komoditas dan meningkatkan profitabilitas emiten nikel jika kenaikan harga mampu mengkompensasi penurunan volume produksi.

Harga nikel di LME per 6 Desember 2024 berada di kisaran US$18.200 per ton, mengalami penurunan dibandingkan pekan sebelumnya. Penurunan ini didorong oleh sentimen pelemahan permintaan dari sektor manufaktur dan surplus pasokan global, meskipun harga High-Grade Nickel Matte menunjukkan penguatan.

Ikhtisar

Sekilas

Buffett Indicator

4.0/10Warren Buffett dikenal karena filosofi investasi nilai yang berfokus pada bisnis dengan 'economic moat' yang kuat, manajemen yang jujur, pendapatan yang dapat diprediksi, dan harga yang wajar, sambil cenderung menghindari bisnis komoditas. NCKL beroperasi di sektor nikel, yang merupakan komoditas, sehingga secara inheren memiliki volatilitas harga dan kurangnya diferensiasi produk yang disukai Buffett. Namun, NCKL memiliki beberapa karakteristik yang mungkin menarik bagi Buffett: 1. **Integrasi Vertikal:** NCKL tidak hanya menambang bijih nikel tetapi juga memprosesnya menjadi produk bernilai tambah seperti feronikel dan nikel kelas baterai. Integrasi ini dapat menciptakan keunggulan biaya dan mengurangi eksposur terhadap volatilitas bijih nikel mentah, yang bisa dianggap sebagai bentuk 'moat' operasional. 2. **Manajemen yang Solid dan Rencana Ekspansi:** Perusahaan memiliki rencana ekspansi yang jelas dan didanai dengan baik untuk meningkatkan kapasitas produksi dan efisiensi. Ini menunjukkan manajemen yang kompeten dan berorientasi pada pertumbuhan jangka panjang. 3. **Valuasi yang Menarik:** Beberapa analis menganggap valuasi NCKL saat ini menarik, yang sejalan dengan prinsip Buffett untuk membeli bisnis hebat dengan harga wajar. Namun, ketergantungan pada harga komoditas global, meskipun telah dimitigasi oleh hilirisasi, tetap menjadi risiko fundamental yang signifikan. Buffett umumnya menghindari industri yang sangat bergantung pada harga komoditas karena sulit untuk memprediksi pendapatan dan keuntungan jangka panjang secara konsisten. Oleh karena itu, kemungkinan Warren Buffett akan menyarankan untuk membeli saham ini relatif rendah (4 dari 10), meskipun NCKL menunjukkan beberapa kualitas positif yang sejalan dengan sebagian dari filosofinya.

Prospek Jangka Pendek

Prospek 1 Tahun

Untuk outlook satu tahun, NCKL.JK diperkirakan akan mengungguli indeks secara signifikan. Proyeksi ini didasarkan pada strategi jangka panjang perusahaan untuk meningkatkan kapasitas produksi dan diversifikasi ke produk nikel kelas baterai. Analis Samuel Sekuritas telah menetapkan target harga IDR 1300, didukung oleh ekspansi KPS, kontribusi tambang GTS, dan efisiensi biaya dari pabrik kapur tohor. Posisi Indonesia sebagai produsen nikel terbesar di dunia dan fokus NCKL pada hilirisasi akan menjadi keunggulan kompetitif. Namun, kebijakan pemerintah terkait kuota produksi nikel untuk menyeimbangkan pasar global yang oversupply tetap perlu diperhatikan, meskipun ini juga berpotensi menstabilkan harga dalam jangka panjang. Meskipun ada tantangan seperti volatilitas harga komoditas, model bisnis terintegrasi dan manajemen yang solid akan mendukung pertumbuhan jangka panjang.

Gabung Newsletter kami — update rutin, ringkas, langsung ke email.

Login cepat dengan Google, bisa berhenti kapan saja.

Ada pertanyaan tentang data ini, apakah cocok untuk portofolio Anda atau apa risiko/peluang yang ada? Tanyakan kepada robot kami.

Informasi di situs web ini hanya untuk tujuan informasi. Ini bukan nasihat keuangan. Kami sangat menyarankan Anda membaca penafian lengkap kami sebelum menggunakan informasi apa pun di situs ini. Penggunaan Anda atas situs ini menandakan persetujuan Anda terhadap ketentuan tersebut.