Apakah Anda ingin diberi notifikasi jika kami memiliki analisis baru, berita, atau rumor tentang saham ini? Klik di sini:

PT Indo Oil Perkasa Tbk (OILS.JK) Analisis Saham

Diperbarui: tuesday 23 december 2025

Tip: mulai ketik nama perusahaan untuk melihat saran. Tekan Enter atau klik Buka untuk membuka halaman analisisnya.

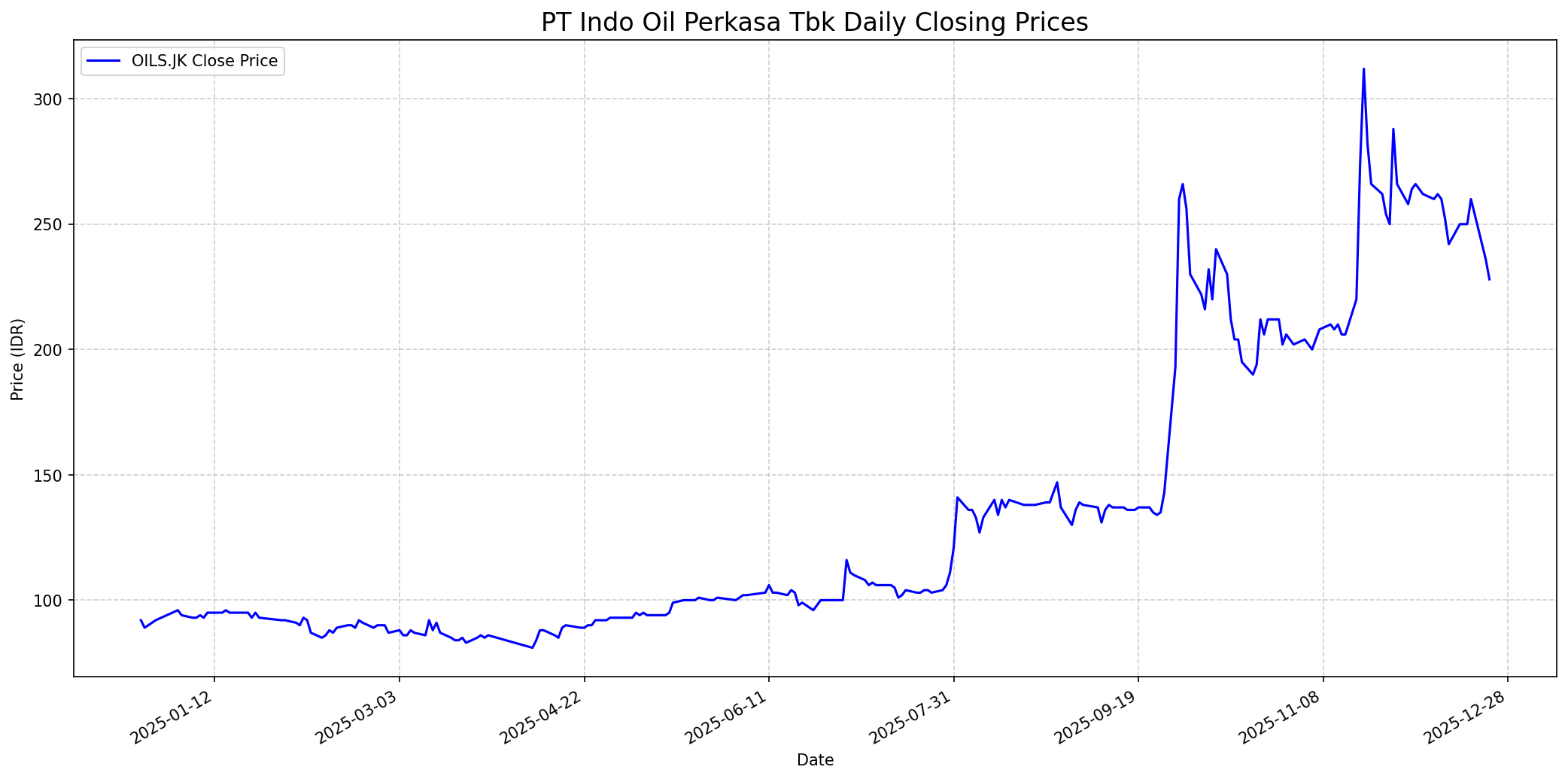

Grafik Saham

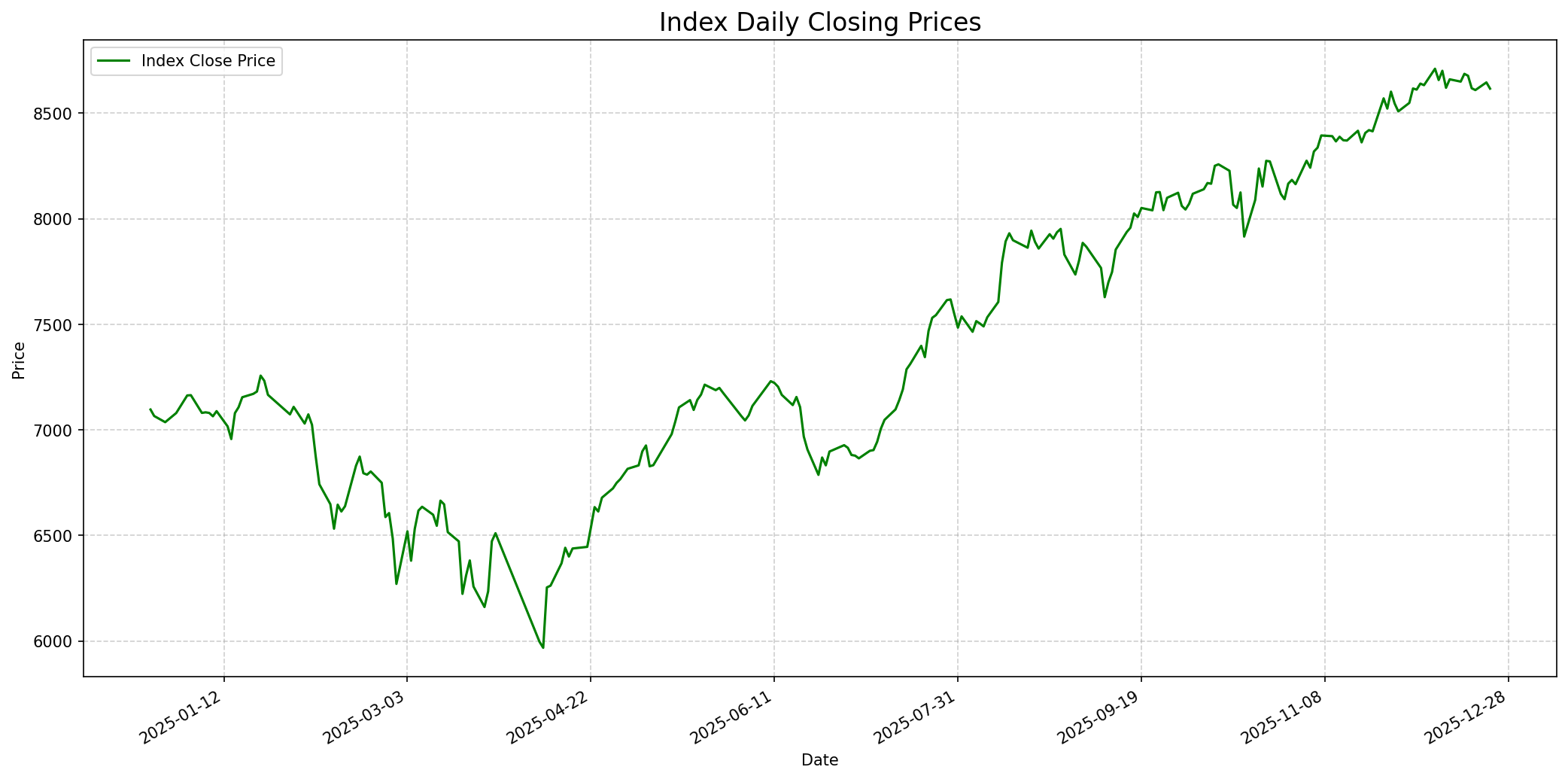

Grafik Indeks

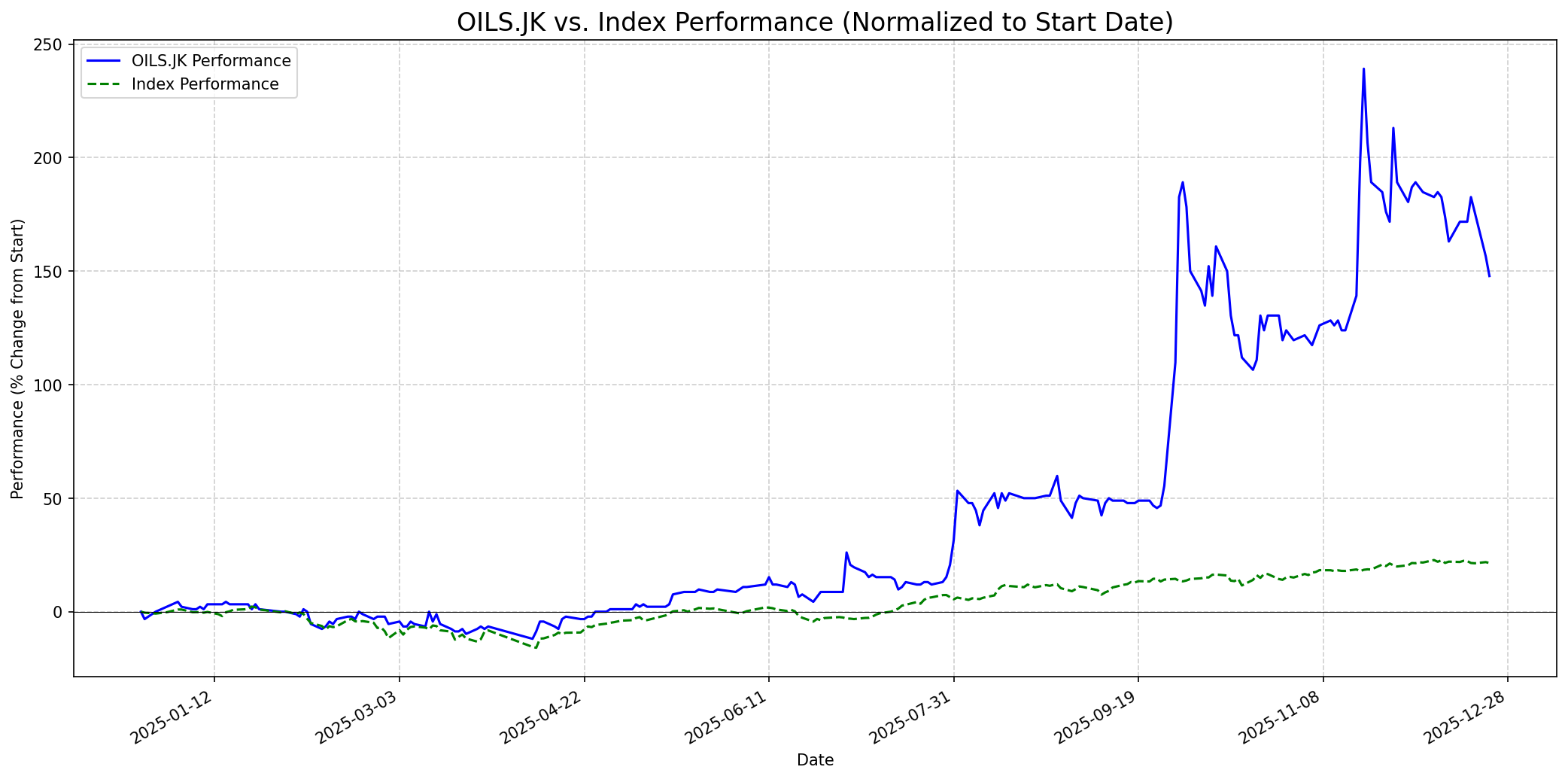

Grafik Relatif

Ringkasan

Sentimen Stockbit

Skor: —

Sentimen Investing.com

Skor: 20

Kinerja Tahun Lalu

Status: Outperformed

Outlook

1 Minggu

Target: 240

Vs Indeks: In-line

1 Bulan

Target: 260

Vs Indeks: Outperform

1 Tahun

Target: 320

Vs Indeks: Outperform

Berita Terbaru

Produksi dan ekspor produk kelapa sawit Indonesia meningkat signifikan di Oktober 2025, dengan ekspor kumulatif hingga Oktober 2025 mencapai 27,691 juta ton, tumbuh 11,49% YoY. Rata-rata harga CPO Januari-Oktober 2025 tercatat US$ 1.217 per ton, lebih tinggi dari US$ 1.038 per ton pada periode yang sama tahun 2024. Peningkatan ini didorong oleh volume dan harga, serta penurunan stok akhir, menunjukkan serapan pasar domestik dan global yang kuat. Hal ini berpotensi positif bagi OILS.JK karena mereka beroperasi di sektor kelapa sawit.

Harga kontrak berjangka minyak sawit mentah (CPO) Malaysia stabil di kisaran MYR4.020 per ton setelah sempat anjlok. Kenaikan tipis ini dipicu aksi bargain hunting, namun data ekonomi China yang lesu dan stok CPO Malaysia yang tinggi (2,84 juta ton) menjadi perhatian. Sentimen pasar minyak nabati global, termasuk sawit, masih rawan fluktuasi akibat persaingan dengan kedelai dan kondisi ekonomi konsumen utama. Bagi OILS.JK, ini menunjukkan lingkungan harga yang stabil namun dengan potensi volatilitas dari faktor makroekonomi dan persediaan.

Malaysian Rating Corporation Bhd (MARC Ratings) memproyeksikan harga minyak sawit akan tetap tinggi dengan rata-rata RM4,600 per ton pada 2025, naik dari RM4,200 pada 2024. Ini disebabkan oleh kendala pasokan global, pengurangan ekspor dari Indonesia, dan cuaca buruk di Malaysia. Prospek harga CPO yang tinggi ini sangat menguntungkan bagi PT Indo Oil Perkasa Tbk, yang beroperasi dalam produksi dan ekspor minyak kelapa sawit.

PT Indo Oil Perkasa Tbk (OILS) menerbitkan Laporan Tahunan dan Laporan Keberlanjutan 2024. Dalam laporan tersebut, perusahaan memutuskan untuk tidak membagikan dividen pada tahun 2024 demi kepentingan perluasan usaha. Pada tahun 2023, OILS membagikan dividen tunai sebesar Rp 1,4 miliar dari laba bersih tahun buku 2022. Keputusan ini menunjukkan fokus perusahaan pada pertumbuhan jangka panjang.

PT Indo Oil Perkasa Tbk (OILS) membukukan laba bersih sebesar Rp 3,1 miliar pada tahun 2023, menurun dibandingkan Rp 6,8 miliar pada tahun 2022. Laba bersih per saham setara dengan Rp 6,89 per lembar. Penurunan laba bersih ini dapat memengaruhi sentimen investor meskipun harga CPO secara umum menguntungkan di tahun 2025.

Ikhtisar

Sekilas

Buffett Indicator

3.0/10Warren Buffett biasanya mencari perusahaan dengan model bisnis yang sederhana dan mudah dipahami, memiliki keunggulan kompetitif yang tahan lama (moat), manajemen yang kompeten, dan pendapatan yang konsisten serta dapat diprediksi, semuanya dibeli dengan harga yang wajar atau di bawah nilai intrinsiknya. PT Indo Oil Perkasa Tbk (OILS.JK) mungkin memiliki model bisnis yang sederhana (minyak kelapa sawit), namun sektor komoditas pada dasarnya bersifat siklis dan sangat bergantung pada harga pasar, yang bertentangan dengan preferensi Buffett untuk pendapatan yang stabil dan dapat diprediksi. Margin laba kotor perusahaan yang rendah (4.54%) dan rasio utang/ekuitas yang tinggi (1.03 atau 104.07%) menunjukkan tantangan dalam profitabilitas dan kesehatan keuangan, yang tidak sesuai dengan kriteria Buffett untuk perusahaan dengan 'moat' yang kuat dan kondisi keuangan yang kokoh. Meskipun ada pertumbuhan pendapatan yang kuat, penurunan laba bersih pada tahun 2023 menunjukkan ketidakkonsistenan. Oleh karena itu, kemungkinan Warren Buffett akan menyarankan untuk membeli saham ini sangat rendah.

Prospek Jangka Pendek

Prospek 1 Tahun

Untuk satu tahun ke depan, PT Indo Oil Perkasa Tbk berpotensi mengungguli IHSG. Proyeksi harga minyak sawit yang tinggi hingga tahun 2025 dan 2026, didukung oleh kendala pasokan dan permintaan yang meningkat, akan memberikan tailwind yang signifikan bagi perusahaan. Fokus perusahaan pada ekspansi usaha akan mendukung pertumbuhan jangka panjang. Namun, investor perlu memantau profitabilitas margin yang rendah dan rasio utang yang tinggi, yang dapat membatasi potensi kenaikan jika tidak dikelola dengan baik. Target harga 320 mencerminkan potensi pertumbuhan industri dan dampak ekspansi, dengan kehati-hatian terhadap tantangan fundamental.

Gabung Newsletter kami — update rutin, ringkas, langsung ke email.

Login cepat dengan Google, bisa berhenti kapan saja.

Ada pertanyaan tentang data ini, apakah cocok untuk portofolio Anda atau apa risiko/peluang yang ada? Tanyakan kepada robot kami.

Informasi di situs web ini hanya untuk tujuan informasi. Ini bukan nasihat keuangan. Kami sangat menyarankan Anda membaca penafian lengkap kami sebelum menggunakan informasi apa pun di situs ini. Penggunaan Anda atas situs ini menandakan persetujuan Anda terhadap ketentuan tersebut.