Apakah Anda ingin diberi notifikasi jika kami memiliki analisis baru, berita, atau rumor tentang saham ini? Klik di sini:

PT Ancora Indonesia Resources Tbk (OKAS.JK) Analisis Saham

Diperbarui: tuesday 23 december 2025

Tip: mulai ketik nama perusahaan untuk melihat saran. Tekan Enter atau klik Buka untuk membuka halaman analisisnya.

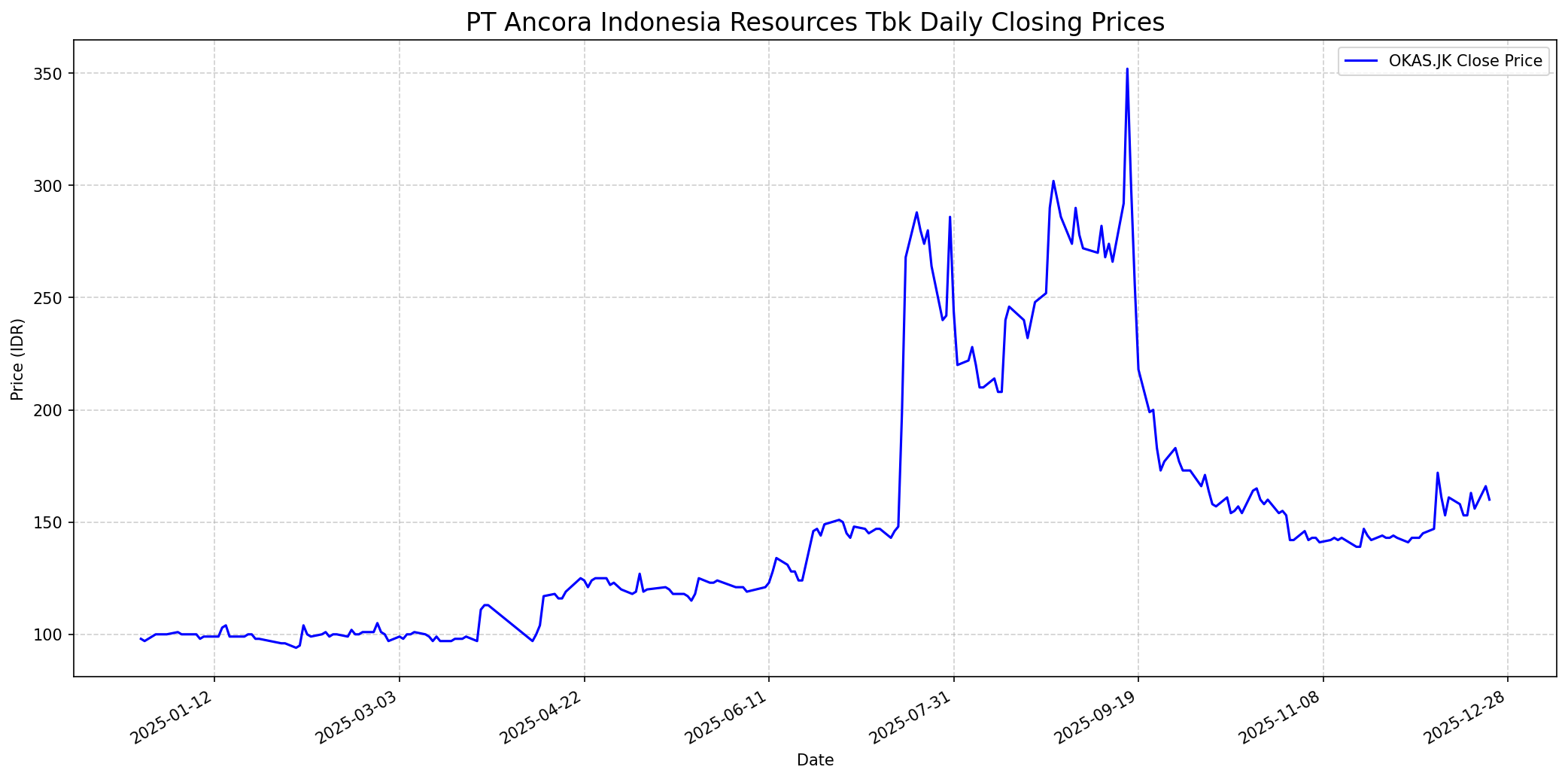

Grafik Saham

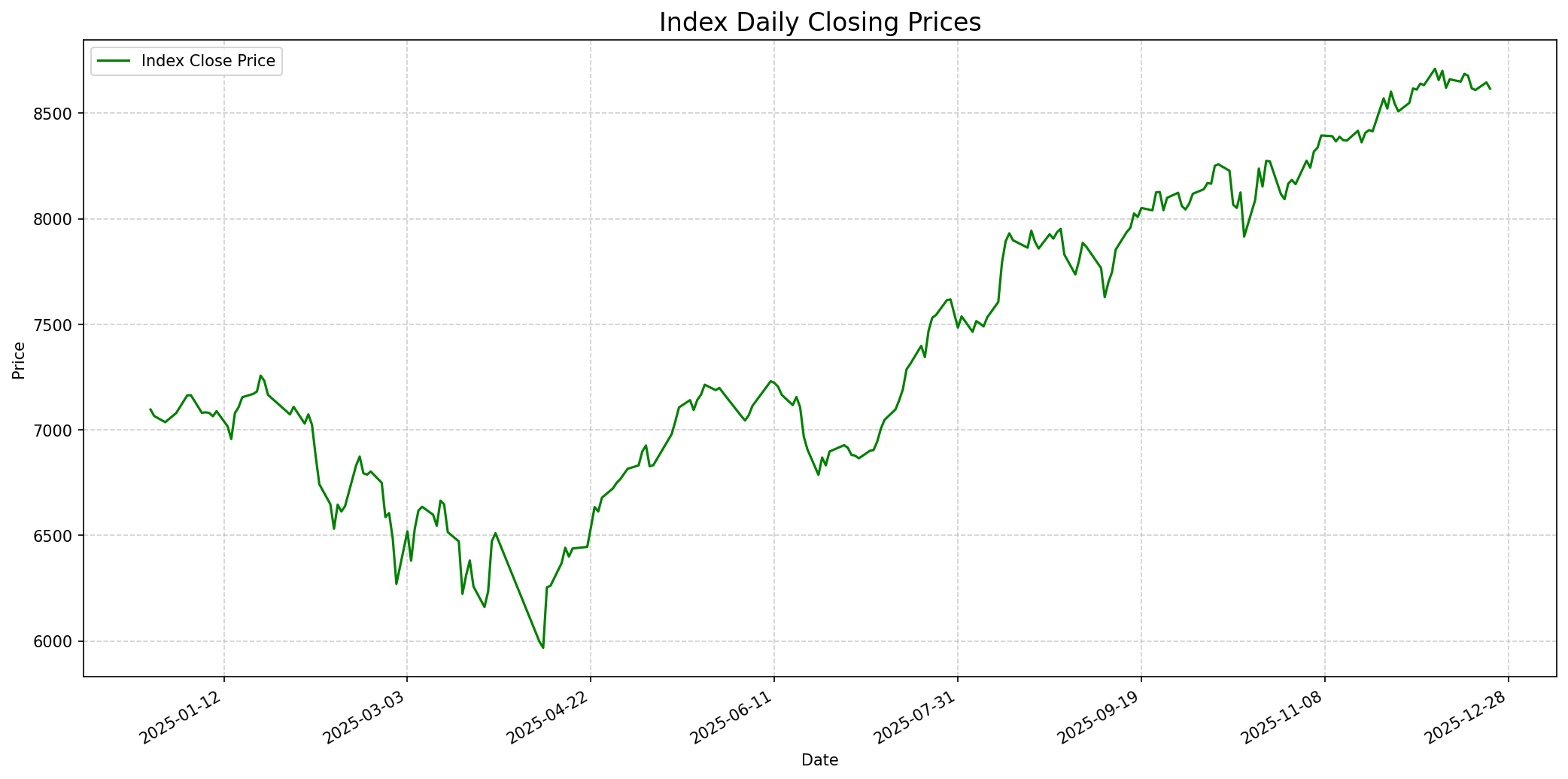

Grafik Indeks

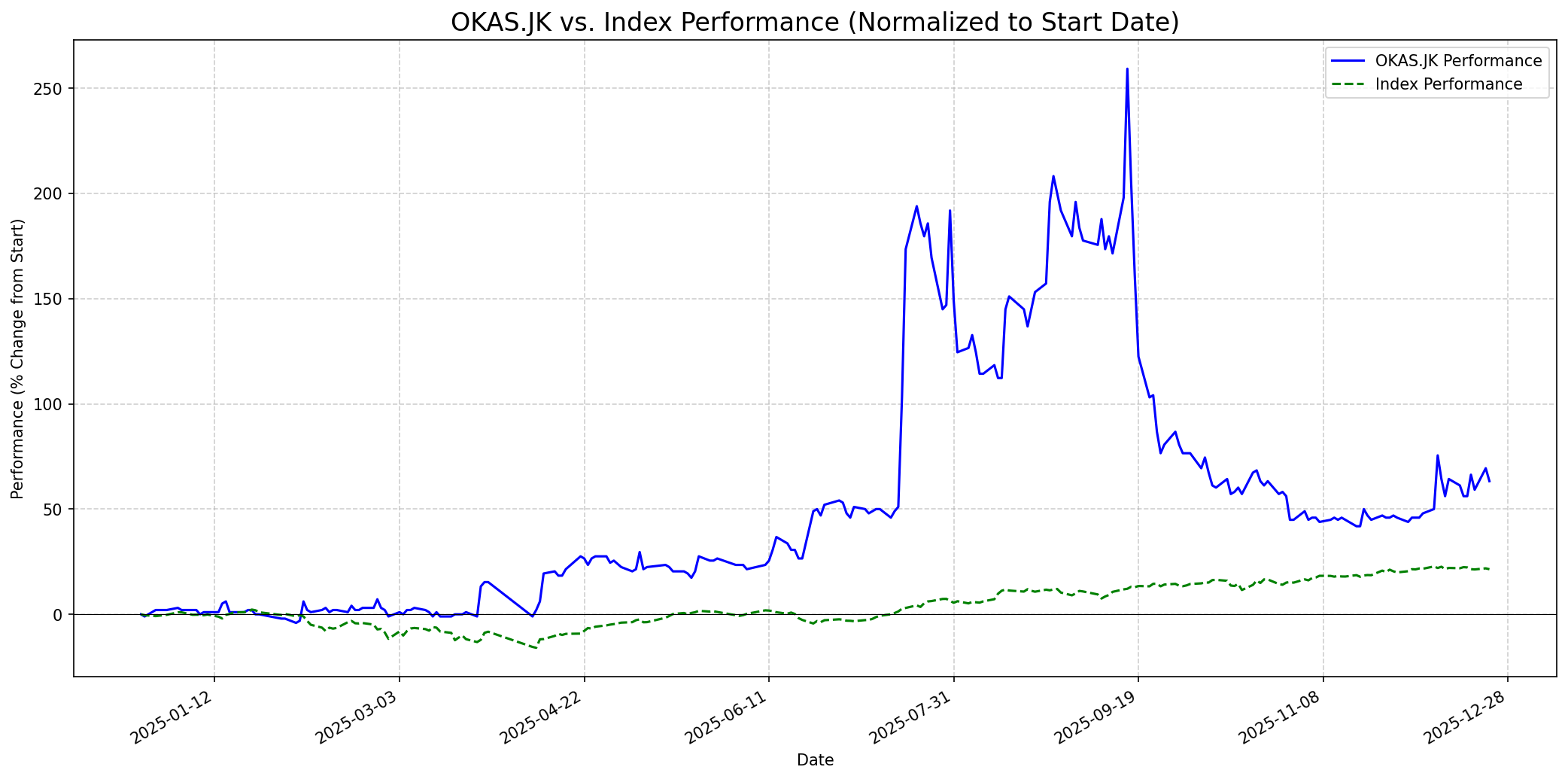

Grafik Relatif

Ringkasan

Sentimen Stockbit

Skor: 40

Sentimen Investing.com

Skor: 50

Kinerja Tahun Lalu

Status: Outperformed

Outlook

1 Minggu

Target: 165

Vs Indeks: In-line

1 Bulan

Target: 170

Vs Indeks: Outperform

1 Tahun

Target: 220

Vs Indeks: Outperform

Berita Terbaru

PT Ancora Indonesia Resources Tbk (OKAS) merestrukturisasi utang senilai US$19,33 juta. Pokok utang sebesar US$8 juta direstrukturisasi menjadi Tranche A yang jatuh tempo pada 31 Desember 2045, sementara bunga utang sebesar US$11,33 juta menjadi Tranche B. Pembayaran Tranche B dilakukan melalui konversi utang menjadi aset (pengalihan 100% saham Indotan Lombok Pte. Ltd.) sebesar US$6,5 juta dan sisa pokok Tranche B akan jatuh tempo pada 31 Desember 2045. Langkah ini bertujuan untuk memperkuat neraca keuangan perusahaan.

PT Ancora Indonesia Resources Tbk (OKAS) mengesahkan perubahan susunan Dewan Komisaris dan Direksi dalam RUPSLB pada 14 November 2025, menyetujui pengangkatan Y. Rizal Efendi sebagai Komisaris. Perubahan ini dilakukan untuk memperkuat tata kelola perusahaan. Laporan per 30 September 2025 menunjukkan OKAS mengalami kerugian US$5,01 juta, berbanding terbalik dari surplus US$5,44 juta tahun sebelumnya.

OKAS menyelesaikan divestasi kepemilikan pada Indotan Lombok Pte. Ltd., sebuah proyek tambang emas, untuk memperkuat neraca keuangan dan memusatkan bisnis pada solusi energi terintegrasi. Bisnis inti solusi energi Ancora mencatat pendapatan lebih dari US$182 juta (sekitar Rp3,003 triliun) dan laba bersih di atas US$25 juta (sekitar Rp412,5 miliar) selama 2024. Perusahaan juga berhasil mengamankan kontrak multi-tahun senilai US$70 juta (sekitar Rp1,155 triliun) di semester II 2025.

Ancora Indonesia Resources (OKAS) mencatatkan laba bersih sebesar US$25,95 juta pada tahun 2024, melonjak 210% dibandingkan tahun 2023. Kenaikan laba bersih ini didorong oleh peningkatan penjualan amonium nitrat dan detonator, serta efisiensi biaya operasional kontraktor pengeboran. Ancora berencana untuk melakukan ekspansi besar-besaran pada tahun 2025 dengan memaksimalkan potensi pertumbuhan dari tiga lini bisnis utamanya.

Bursa Efek Indonesia (BEI) mencermati pergerakan saham PT Ancora Indonesia Resources Tbk (OKAS) karena aktivitas pasar yang tidak biasa (Unusual Market Activity/UMA). Saham OKAS terpantau liar, dengan kenaikan signifikan seperti 34,67% pada 18 Juli 2025 dan 87,41% dalam sepekan terakhir sebelum pengumuman UMA. BEI mengeluarkan peringatan ini sebagai bentuk perlindungan investor.

Rumor

Tidak ada rumor spesifik yang terverifikasi secara luas mengenai OKAS. Namun, sentimen di komunitas Stockbit menunjukkan keramaian yang rendah dengan volume transaksi yang mengindikasikan pola distribusi campuran antara asing dan bandar lokal pasca penyelesaian restrukturisasi utang. Hal ini mengisyaratkan sentimen 'wait-and-see' di kalangan investor, dengan beberapa komentar menyebut 'Potential Junk' untuk OKAS, sementara yang lain mungkin melihat potensi keuntungan jangka pendek.

Ikhtisar

Sekilas

Buffett Indicator

3.0/10Warren Buffett cenderung berinvestasi pada perusahaan dengan keunggulan kompetitif yang kuat (moat), pendapatan yang konsisten dan dapat diprediksi, utang rendah, serta bisnis yang mudah dipahami. PT Ancora Indonesia Resources Tbk (OKAS) beroperasi di sektor yang siklis (jasa pertambangan, bahan peledak, minyak dan gas), yang umumnya tidak disukai Buffett karena kurangnya prediktabilitas pendapatan. Meskipun ada restrukturisasi utang yang signifikan dan perbaikan rasio utang, perusahaan masih memiliki utang. Kinerja laba perusahaan juga menunjukkan inkonsistensi, dengan lonjakan laba di tahun 2024 diikuti oleh kerugian di Q3 2025. Selain itu, bisnis bahan peledak dan jasa pengeboran mungkin tidak dianggap 'mudah dipahami' atau memiliki 'moat' yang kuat dalam filosofi investasi Buffett. Volatilitas harga saham yang tinggi di masa lalu, seperti yang ditunjukkan oleh pengumuman UMA, juga bertentangan dengan preferensi Buffett untuk investasi yang stabil. Oleh karena itu, kemungkinan Warren Buffett menyarankan untuk membeli saham ini relatif rendah.

Prospek Jangka Pendek

Prospek 1 Tahun

Dalam satu tahun ke depan, OKAS diperkirakan akan mengungguli indeks secara signifikan. Strategi jangka panjang perusahaan untuk memfokuskan bisnis pada solusi energi terintegrasi, divestasi aset non-inti, dan perbaikan rasio utang menjadi pendorong utama. Perusahaan juga memiliki rencana ekspansi besar-besaran pada tahun 2025 dan telah mengamankan kontrak multi-tahun. Potensi pertumbuhan dari bisnis bahan peledak dan jasa pengeboran yang efisien, ditambah dengan valuasi yang menarik dari beberapa metrik (PBV dan P/E), menunjukkan prospek jangka panjang yang kuat meskipun ada fluktuasi jangka pendek. Target harga Rp220 mencerminkan keyakinan pada realisasi strategi pertumbuhan dan peningkatan fundamental perusahaan.

Gabung Newsletter kami — update rutin, ringkas, langsung ke email.

Login cepat dengan Google, bisa berhenti kapan saja.

Ada pertanyaan tentang data ini, apakah cocok untuk portofolio Anda atau apa risiko/peluang yang ada? Tanyakan kepada robot kami.

Informasi di situs web ini hanya untuk tujuan informasi. Ini bukan nasihat keuangan. Kami sangat menyarankan Anda membaca penafian lengkap kami sebelum menggunakan informasi apa pun di situs ini. Penggunaan Anda atas situs ini menandakan persetujuan Anda terhadap ketentuan tersebut.