Apakah Anda ingin diberi notifikasi jika kami memiliki analisis baru, berita, atau rumor tentang saham ini? Klik di sini:

PT Minna Padi Investama Sekuritas Tbk (PADI.JK) Analisis Saham

Diperbarui: tuesday 23 december 2025

Tip: mulai ketik nama perusahaan untuk melihat saran. Tekan Enter atau klik Buka untuk membuka halaman analisisnya.

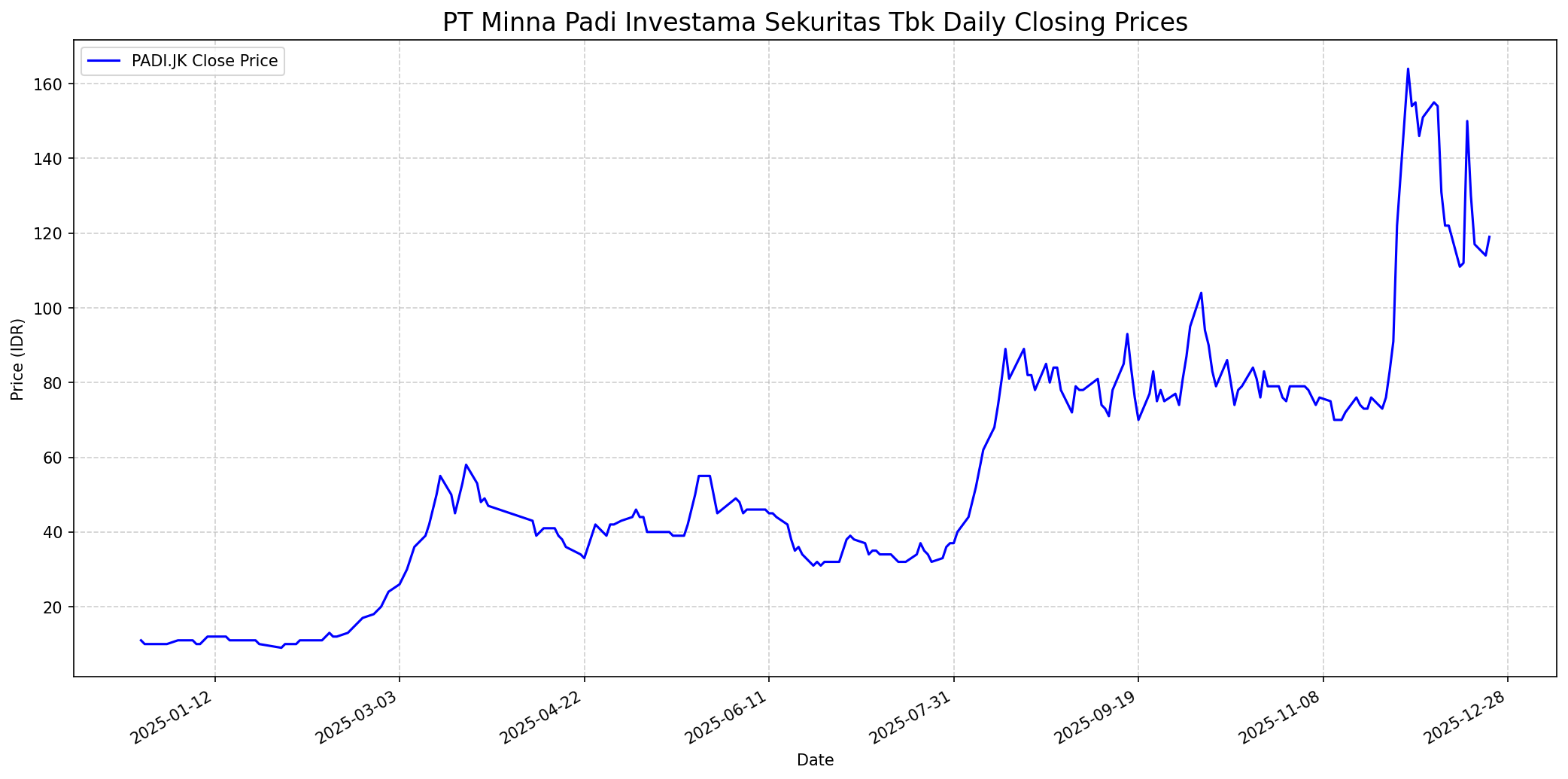

Grafik Saham

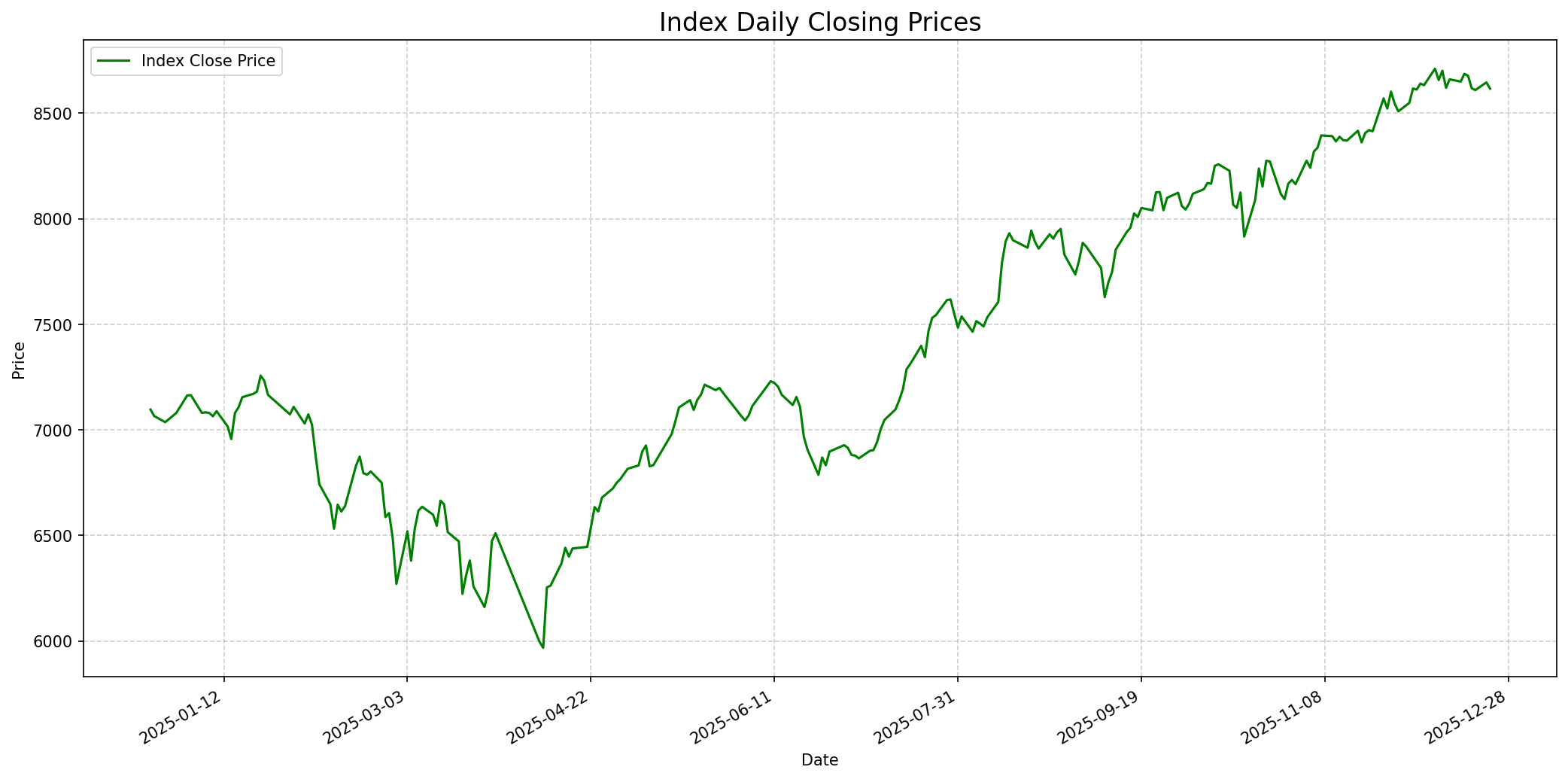

Grafik Indeks

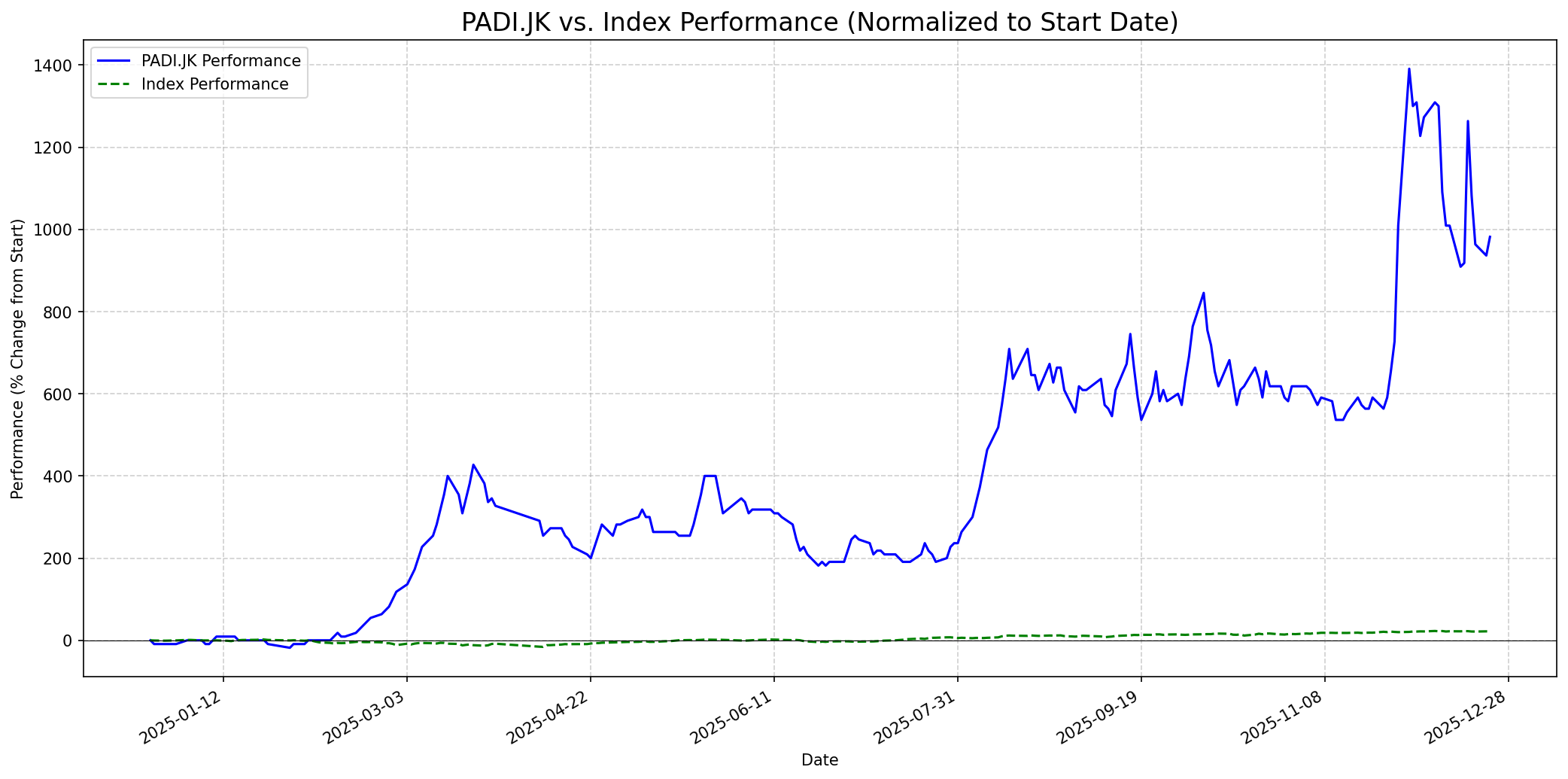

Grafik Relatif

Ringkasan

Sentimen Stockbit

Skor: 65

Sentimen Investing.com

Skor: 55

Kinerja Tahun Lalu

Status: Mengungguli

Outlook

1 Minggu

Target: 110

Vs Indeks: Sejalan

1 Bulan

Target: 145

Vs Indeks: Mengungguli

1 Tahun

Target: 200

Vs Indeks: Mengungguli

Berita Terbaru

Musisi Piyu Padi memperkenalkan platform Mantra Digital untuk transparansi data di industri musik. Berita ini tidak secara langsung terkait dengan PT Minna Padi Investama Sekuritas Tbk (PADI.JK).

Bursa Efek Indonesia (BEI) meminta klarifikasi dari PT Minna Padi Investama Sekuritas Tbk (PADI) terkait rencana penawaran tender sukarela dan penerbitan Hak Memesan Efek Terlebih Dahulu (PMHMETD) atau rights issue. PADI menjelaskan bahwa RUPSLB kedua telah terlaksana untuk persetujuan PMHMETD, namun belum ada pemberitahuan perpanjangan tender offer dari PT Sentosa Bersama Mitra (SBM).

Direktur PADI, Martha Susanti, mengklarifikasi bahwa pengusaha Happy Hapsoro, melalui perusahaannya, bukan pihak yang berencana atau mengajukan rights issue, melainkan PADI sendiri yang berencana melakukan PMHMETD untuk menambah modal kerja operasional.

PT Minna Padi Investama Sekuritas Tbk (PADI) berencana melaksanakan penambahan modal dengan memberikan Hak Memesan Efek Terlebih Dahulu (PMHMETD) atau rights issue, dengan menerbitkan sebanyak 2,26 miliar saham baru dengan nilai nominal Rp 25 per saham.

Saham PT Minna Padi Investama Sekuritas Tbk (PADI) menguat setelah perusahaan milik Hapsoro Sukmonohadi, PT Sentosa Bersama Mitra, membeli 650 juta (5,749%) saham PADI pada 19 Februari 2025 di harga Rp 15/saham.

PT Minna Padi Investama Sekuritas Tbk mengumumkan pengunduran diri seorang direktur pada tanggal 13 November 2025.

Rumor

Sebelum klarifikasi resmi, ada rumor luas mengenai Happy Hapsoro yang akan menyuntik dana ke PADI melalui rights issue. Rumor ini sempat memicu ketertarikan pasar terhadap saham PADI.

BEI mengeluarkan pengumuman UMA untuk PADI karena kenaikan harga saham yang tidak wajar. Meskipun ini adalah pengumuman resmi, UMA seringkali dipicu oleh aktivitas pasar yang spekulatif yang mungkin berasal dari rumor.

Ada diskusi di Stockbit tentang kemungkinan masuknya konglomerat ke saham PADI ('$PADI adakah konglo di saham ini..?') dan harapan akan kinerja yang semakin cemerlang ('$PADI Q2 aja secemerlang ini...apalagi Q3...jadi penasaran banget...'), mencerminkan spekulasi dan sentimen positif di kalangan investor ritel.

Ikhtisar

Sekilas

Buffett Indicator

3.0/10Warren Buffett cenderung berinvestasi pada perusahaan dengan model bisnis yang mudah dipahami, memiliki keunggulan kompetitif yang berkelanjutan (moat), manajemen yang kompeten, dan valuasi yang menarik. Dalam kasus PADI.JK, meskipun perusahaan memiliki rasio utang/ekuitas yang rendah (6.03%) dan menunjukkan pembalikan laba bersih yang kuat pada kuartal terakhir, ada beberapa faktor yang kemungkinan besar akan membuat Buffett tidak merekomendasikan saham ini. Industri perantara perdagangan efek dan penjamin emisi efek cenderung siklis dan sangat kompetitif, membuatnya sulit untuk membangun 'moat' yang kuat dan tahan lama seperti yang dicari Buffett. Selain itu, valuasi PADI saat ini, dengan rasio P/B yang jauh di atas rata-rata industri, mungkin dianggap terlalu mahal oleh Buffett. Kenaikan harga saham yang signifikan dan adanya pengumuman Unusual Market Activity (UMA) juga menunjukkan bahwa harga mungkin didorong oleh spekulasi pasar daripada nilai intrinsik jangka panjang yang kuat. Oleh karena itu, berdasarkan filosofi investasi Buffett yang mengutamakan nilai, moat, dan prediktabilitas, PADI.JK kemungkinan besar tidak akan menjadi pilihan investasinya.

Prospek Jangka Pendek

Prospek 1 Tahun

Dalam satu tahun ke depan, PADI.JK diproyeksikan dapat mengungguli indeks, dengan target harga sekitar Rp180-Rp220. Meskipun rasio P/B saat ini lebih tinggi dari rata-rata sektornya, menunjukkan valuasi yang mungkin sudah tinggi, potensi pertumbuhan bisnis dari penggunaan modal rights issue untuk operasional inti serta manajemen yang efektif dapat mendorong harga lebih lanjut. Perusahaan ini bergerak di sektor jasa investasi yang dinamis, dan jika mampu memanfaatkan peluang pasar dengan inovasi dan layanan berkualitas, seperti yang disebutkan dalam misi perusahaan, ia dapat mempertahankan minat investor jangka panjang. Namun, investor perlu mewaspadai risiko terkait persaingan ketat di industri sekuritas dan volatilitas pasar.

Gabung Newsletter kami — update rutin, ringkas, langsung ke email.

Login cepat dengan Google, bisa berhenti kapan saja.

Ada pertanyaan tentang data ini, apakah cocok untuk portofolio Anda atau apa risiko/peluang yang ada? Tanyakan kepada robot kami.

Informasi di situs web ini hanya untuk tujuan informasi. Ini bukan nasihat keuangan. Kami sangat menyarankan Anda membaca penafian lengkap kami sebelum menggunakan informasi apa pun di situs ini. Penggunaan Anda atas situs ini menandakan persetujuan Anda terhadap ketentuan tersebut.