Apakah Anda ingin diberi notifikasi jika kami memiliki analisis baru, berita, atau rumor tentang saham ini? Klik di sini:

PT Pantai Indah Kapuk Dua Tbk (PANI.JK) Analisis Saham

Diperbarui: tuesday 23 december 2025

Tip: mulai ketik nama perusahaan untuk melihat saran. Tekan Enter atau klik Buka untuk membuka halaman analisisnya.

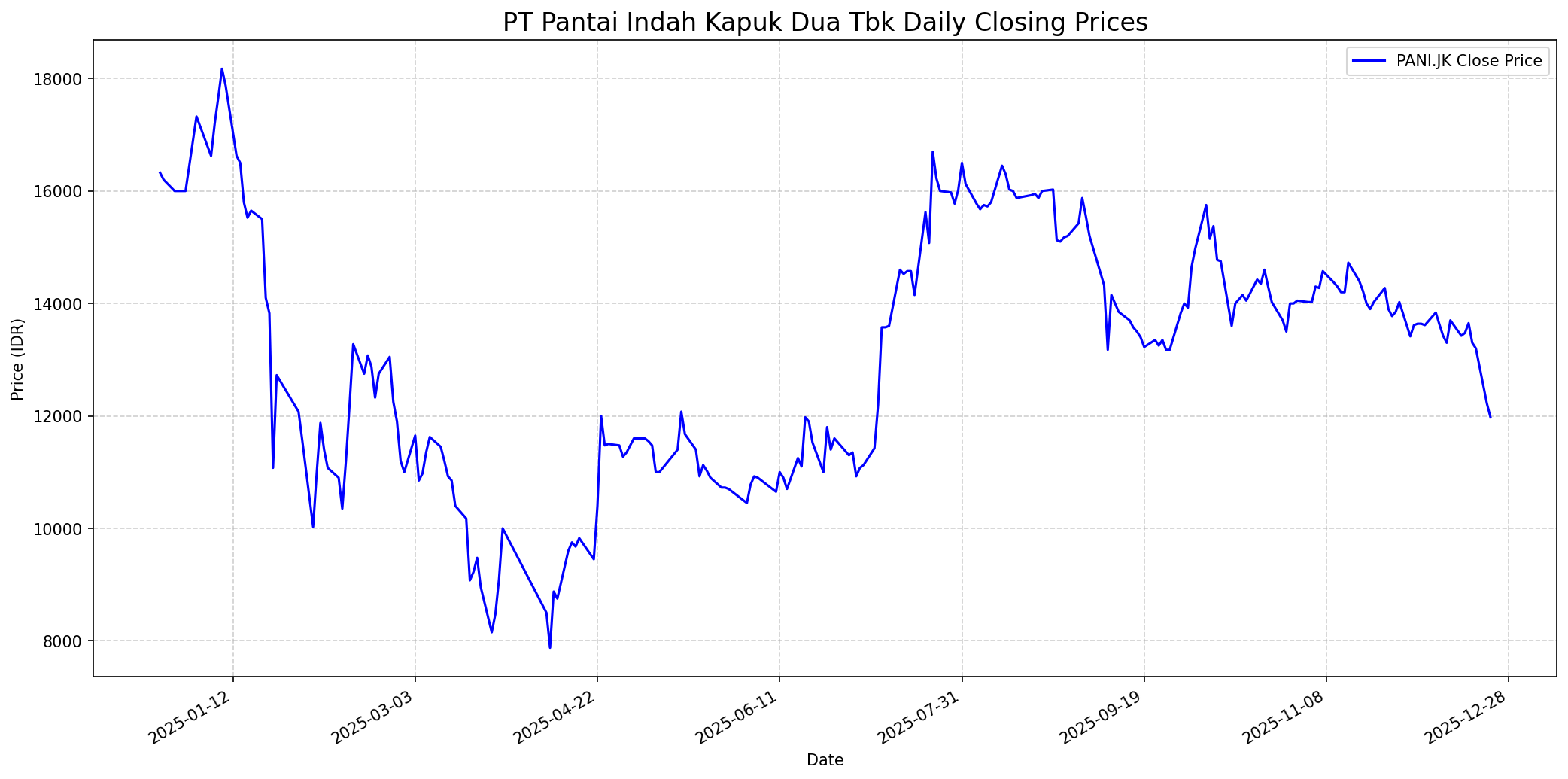

Grafik Saham

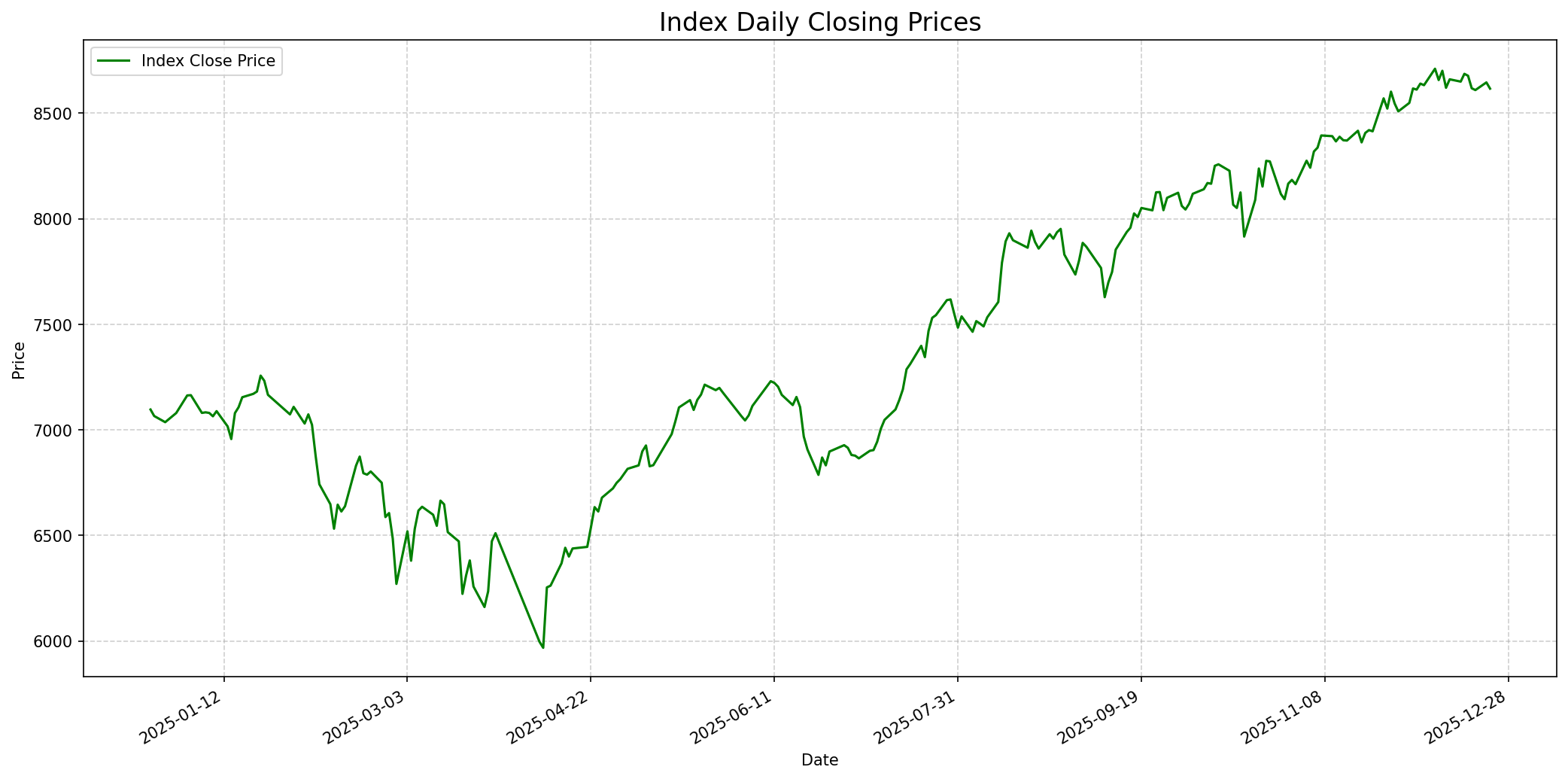

Grafik Indeks

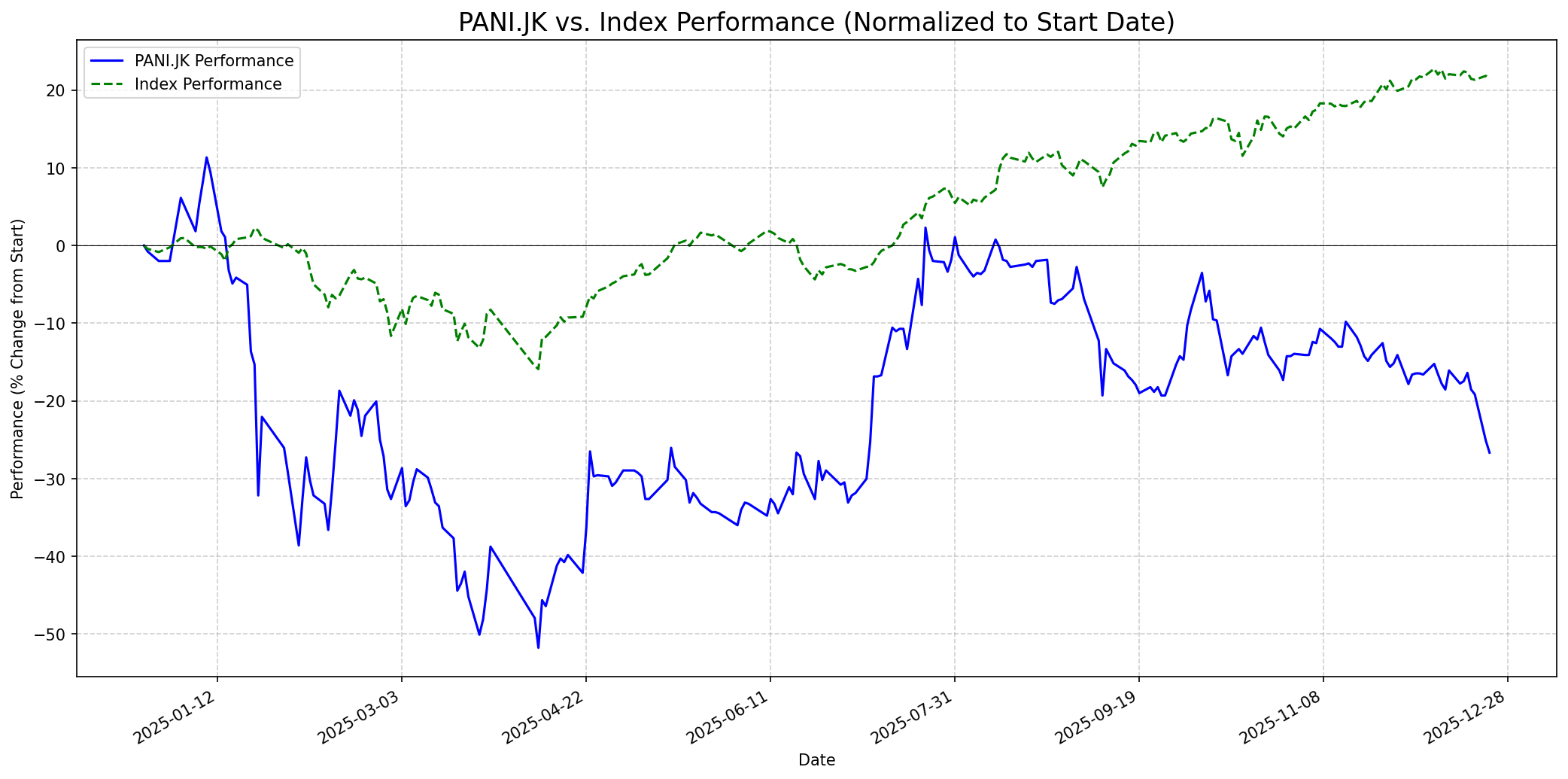

Grafik Relatif

Ringkasan

Sentimen Stockbit

Skor: 75

Sentimen Investing.com

Skor: 80

Kinerja Tahun Lalu

Status: Underperformed

Outlook

1 Minggu

Target: 12500

Vs Indeks: In-line

1 Bulan

Target: 13500

Vs Indeks: Outperform

1 Tahun

Target: 18500

Vs Indeks: Outperform

Berita Terbaru

PT Pantai Indah Kapuk Dua Tbk (PANI) menetapkan harga pelaksanaan Rights Issue di level Rp12.975 per saham, dengan potensi raihan dana segar mencapai Rp15,73 triliun. Dana ini akan memperkuat modal perseroan dan sebagian besar akan dialokasikan untuk menambah kepemilikan di anak usahanya, PT Bangun Kosambi Sukses Tbk (CBDK).

Pada 8 Oktober 2025, PT Multi Artha Pratama menjual 6,7 juta saham Pantai Indah Kapuk Dua Tbk (PANI) dengan harga Rp15.000 per saham, menghasilkan Rp100 miliar. Penjualan ini mengurangi kepemilikan Multi Artha Pratama sekitar 0,04% menjadi 15,01 miliar saham (88,84%).

PT Pantai Indah Kapuk Dua Tbk (PANI) berencana melakukan penambahan modal dengan Hak Memesan Efek Terlebih Dahulu (HMETD) atau rights issue tahap ketiga pada akhir 2025, menargetkan dana segar hingga Rp16,1 triliun. Sebagian besar dana akan dialokasikan untuk memperbesar kepemilikan di PT Bangun Kosambi Sukses Tbk (CBDK) hingga 90%, pengembang utama kawasan PIK2.

Rumor

Terdapat rumor di media sosial mengenai harga pelaksanaan rights issue PANI pada level Rp20.000 per saham. Meskipun rights issue telah diumumkan dengan harga Rp12.975, rumor sebelumnya menunjukkan spekulasi harga yang lebih tinggi, yang bisa memicu minat namun juga menimbulkan risiko jika tidak sesuai dengan realitas.

Ikhtisar

Sekilas

Buffett Indicator

7.5/10Warren Buffett cenderung berinvestasi pada perusahaan dengan model bisnis yang mudah dipahami, memiliki keunggulan kompetitif yang kuat (moat), manajemen yang kompeten, pendapatan yang konsisten, dan valuasi yang menarik. PANI, sebagai pengembang properti besar di PIK2 dengan dukungan Agung Sedayu dan Salim Group, memiliki model bisnis yang relatif mudah dipahami dan potensi keunggulan kompetitif yang kuat melalui lokasi strategis dan skala proyeknya. Pertumbuhan pendapatan dan laba yang signifikan setelah transisi bisnis menunjukkan manajemen yang adaptif. Rasio Utang/Ekuitas sebesar 2,05% relatif rendah untuk perusahaan properti, yang menunjukkan manajemen keuangan yang hati-hati. Valuasi saat ini, dengan harga di bawah target analis, bisa dianggap menarik bagi investor nilai. Namun, rasio P/E dan P/B yang tinggi mungkin memerlukan analisis lebih dalam untuk Buffett, yang sering mencari valuasi lebih rendah. Meskipun demikian, potensi pertumbuhan jangka panjang di sektor properti Indonesia dan rekam jejak yang solid setelah diversifikasi bisnis, serta pendanaan yang kuat melalui rights issue untuk ekspansi, akan menjadi faktor yang menarik bagi Buffett, menempatkan saham ini pada skor 7.5 dari 10.

Prospek Jangka Pendek

Prospek 1 Tahun

Untuk periode satu tahun, PANI diperkirakan akan mengungguli indeks secara signifikan. Target harga rata-rata analis mencapai IDR18.530 hingga IDR18.167, menunjukkan potensi upside yang besar dari harga saat ini. Strategi jangka panjang PANI dalam pengembangan PIK2, didukung oleh pendanaan rights issue yang substansial, kepemilikan mayoritas di CBDK, dan kolaborasi dengan Agung Sedayu serta Salim Group, menempatkannya pada posisi yang kuat untuk pertumbuhan. Peningkatan penjualan properti dan pengembangan proyek-proyek iconic diharapkan dapat mendorong pendapatan dan profitabilitas, seiring dengan pertumbuhan ekonomi Indonesia secara keseluruhan.

Gabung Newsletter kami — update rutin, ringkas, langsung ke email.

Login cepat dengan Google, bisa berhenti kapan saja.

Ada pertanyaan tentang data ini, apakah cocok untuk portofolio Anda atau apa risiko/peluang yang ada? Tanyakan kepada robot kami.

Informasi di situs web ini hanya untuk tujuan informasi. Ini bukan nasihat keuangan. Kami sangat menyarankan Anda membaca penafian lengkap kami sebelum menggunakan informasi apa pun di situs ini. Penggunaan Anda atas situs ini menandakan persetujuan Anda terhadap ketentuan tersebut.