Apakah Anda ingin diberi notifikasi jika kami memiliki analisis baru, berita, atau rumor tentang saham ini? Klik di sini:

PT. Penta Valent Tbk (PEVE.JK) Analisis Saham

Diperbarui: tuesday 23 december 2025

Tip: mulai ketik nama perusahaan untuk melihat saran. Tekan Enter atau klik Buka untuk membuka halaman analisisnya.

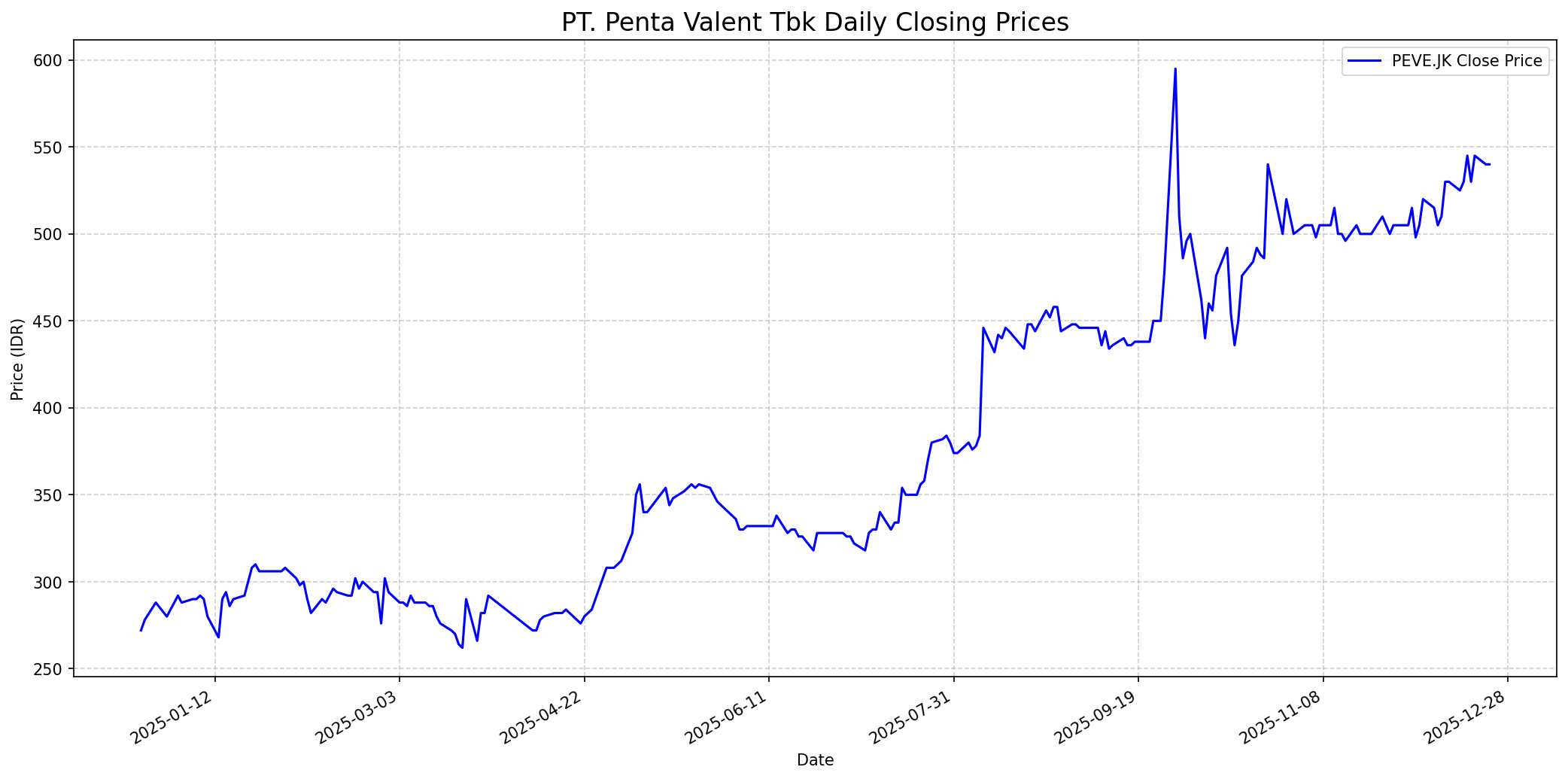

Grafik Saham

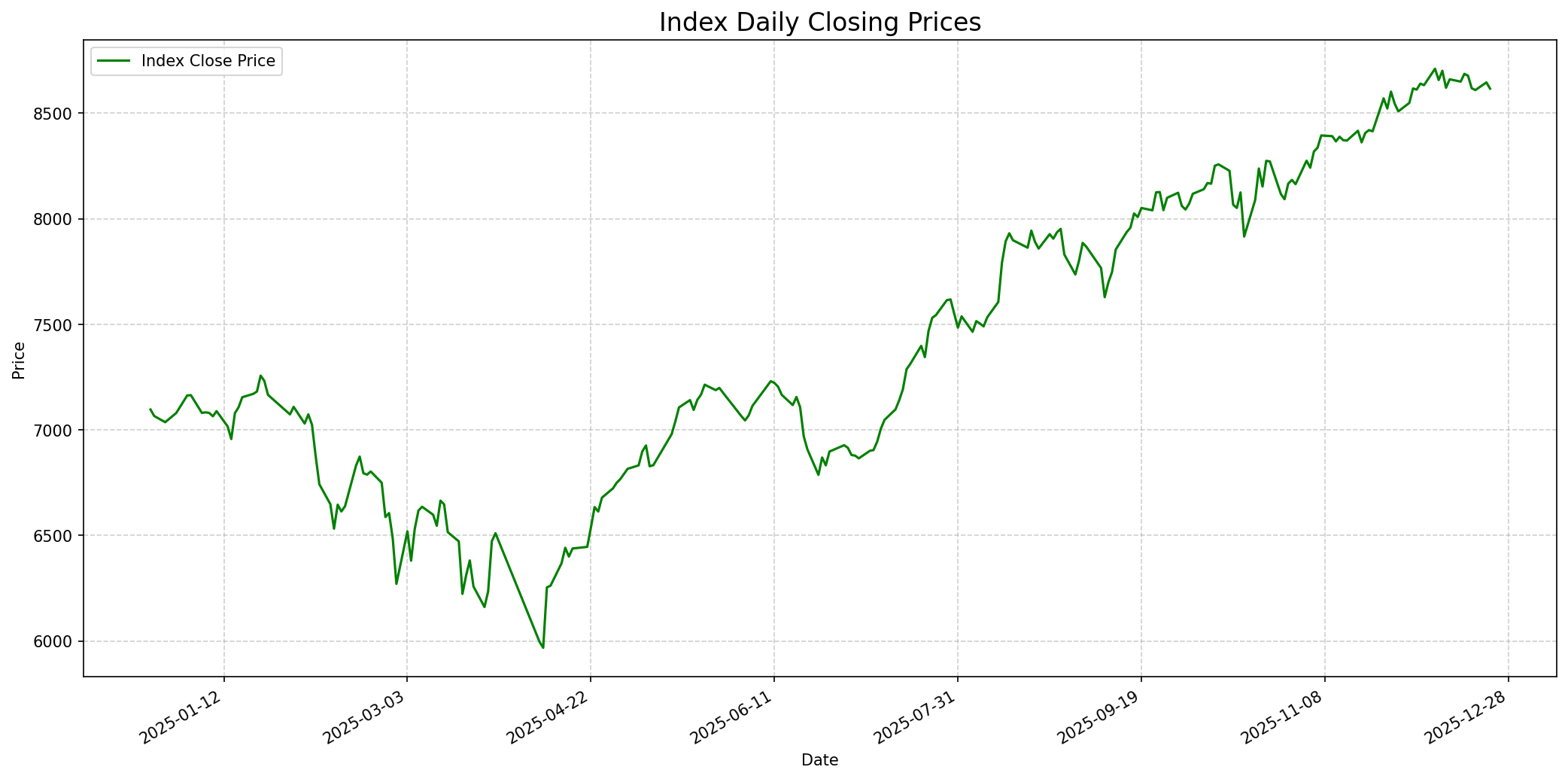

Grafik Indeks

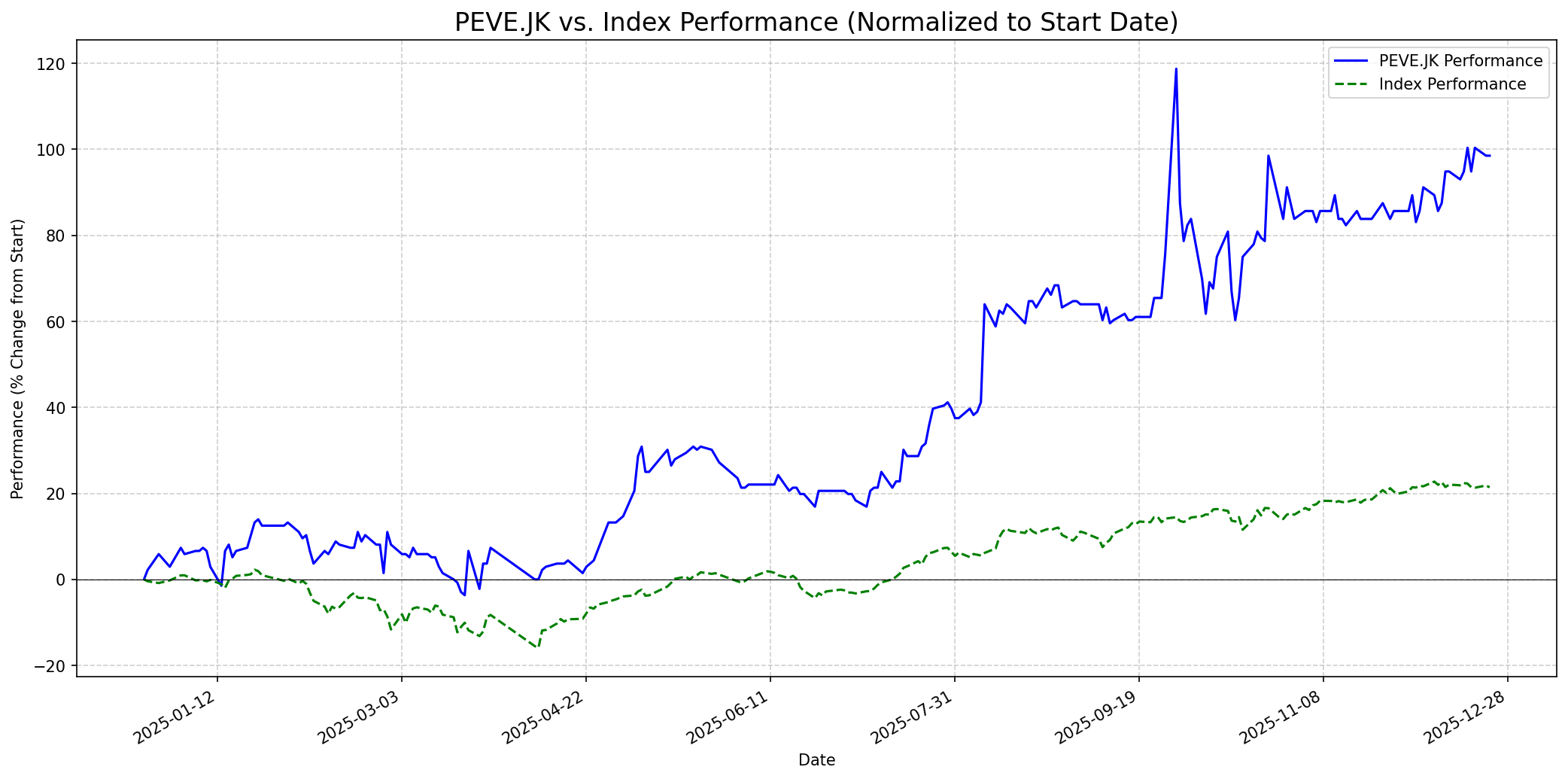

Grafik Relatif

Ringkasan

Sentimen Stockbit

Skor: 50

Sentimen Investing.com

Skor: 50

Kinerja Tahun Lalu

Status: Outperformed

Outlook

1 Minggu

Target: 550

Vs Indeks: In-line

1 Bulan

Target: 580

Vs Indeks: Outperform

1 Tahun

Target: 680

Vs Indeks: Outperform

Berita Terbaru

PT Penta Valent Tbk (PEVE) memproyeksikan pertumbuhan penjualan sebesar 17% dan estimasi lonjakan laba setelah pajak (EAT) hingga 40% di tahun 2025. Kinerja positif ini sudah terlihat dari tren pertumbuhan penjualan dan laba bersih pada Kuartal II-2025 yang sejalan dengan kuartal sebelumnya.

Fonterra Indonesia, pemegang merek Anlene, Anmum, Anchor, dan Boneeto, secara resmi menunjuk PT Penta Valent Tbk (PEVE) sebagai distributornya di Indonesia. Penunjukan ini memperkuat jaringan distribusi PEVE di sektor produk konsumen kesehatan.

PT Tancorp Mega Buana, kelompok perusahaan milik konglomerat Hermanto Tanoko, menambah porsi kepemilikan saham di PT Penta Valent Tbk (PEVE) dengan memborong 423.750.000 lembar saham pada harga Rp 265 per saham pada 6 November 2024. Setelah transaksi ini, kepemilikan Tancorp Mega Buana di PEVE meningkat menjadi 80%.

PT Penta Valent Tbk (PEVE) membukukan laba bersih sebesar Rp 48 miliar pada tahun 2024, naik 32,6% dibandingkan Rp 36,2 miliar pada tahun 2023. Laba bersih per saham (EPS) setara dengan Rp 26,67 per lembar.

Ikhtisar

Sekilas

Buffett Indicator

6.5/10Warren Buffett menyukai bisnis yang mudah dipahami, memiliki keunggulan kompetitif yang tahan lama (moat), manajemen yang kompeten, dan valuasi yang menarik. PT Penta Valent Tbk beroperasi di sektor distribusi farmasi dan produk konsumen yang relatif stabil dan esensial, membuatnya mudah dipahami. Perusahaan ini menunjukkan pertumbuhan pendapatan dan laba bersih yang konsisten, yang merupakan tanda positif. Selain itu, dukungannya dari Tancorp Group milik Hermanto Tanoko dapat memberikan stabilitas dan potensi sinergi. Namun, sebagai perusahaan distribusi, 'moat' (keunggulan kompetitif) mungkin tidak sekuat perusahaan dengan teknologi atau merek yang sangat unik. Meskipun memiliki jaringan distribusi yang luas, industri ini bisa kompetitif. Rasio Price/Book PEVE (2.67x) lebih tinggi dari rata-rata pesaingnya (1.3x), yang mungkin dianggap kurang menarik dari sudut pandang nilai oleh Buffett. Selain itu, rasio Utang/Ekuitas yang mendekati 100% bisa menjadi perhatian bagi Buffett yang cenderung menyukai perusahaan dengan sedikit atau tanpa utang. Ketidakadaan pembayaran dividen juga merupakan poin yang kurang disukai Buffett. Mengingat faktor-faktor ini, Buffett mungkin melihat PEVE sebagai bisnis yang baik dan tumbuh di sektor yang stabil, namun mungkin tidak memenuhi semua kriteria 'bisnis yang luar biasa dengan harga yang wajar' yang menjadi preferensi utamanya, terutama terkait dengan 'moat' dan tingkat utang.

Prospek Jangka Pendek

Prospek 1 Tahun

Untuk satu tahun ke depan, PEVE memiliki potensi untuk mengungguli indeks secara signifikan. Didukung oleh kepemilikan mayoritas oleh Tancorp Group yang kuat, pertumbuhan laba bersih yang konsisten, ekspansi jaringan distribusi, dan diversifikasi produk di sektor kesehatan dan konsumen, PEVE berada di posisi yang baik untuk pertumbuhan berkelanjutan. Target harga ini mempertimbangkan retest harga tertinggi 52 minggu di 740 IDR dan proyeksi pertumbuhan yang agresif untuk tahun 2025.

Gabung Newsletter kami — update rutin, ringkas, langsung ke email.

Login cepat dengan Google, bisa berhenti kapan saja.

Ada pertanyaan tentang data ini, apakah cocok untuk portofolio Anda atau apa risiko/peluang yang ada? Tanyakan kepada robot kami.

Informasi di situs web ini hanya untuk tujuan informasi. Ini bukan nasihat keuangan. Kami sangat menyarankan Anda membaca penafian lengkap kami sebelum menggunakan informasi apa pun di situs ini. Penggunaan Anda atas situs ini menandakan persetujuan Anda terhadap ketentuan tersebut.