Apakah Anda ingin diberi notifikasi jika kami memiliki analisis baru, berita, atau rumor tentang saham ini? Klik di sini:

PT Pembangunan Graha Lestari Indah Tbk (PGLI.JK) Analisis Saham

Diperbarui: tuesday 23 december 2025

Tip: mulai ketik nama perusahaan untuk melihat saran. Tekan Enter atau klik Buka untuk membuka halaman analisisnya.

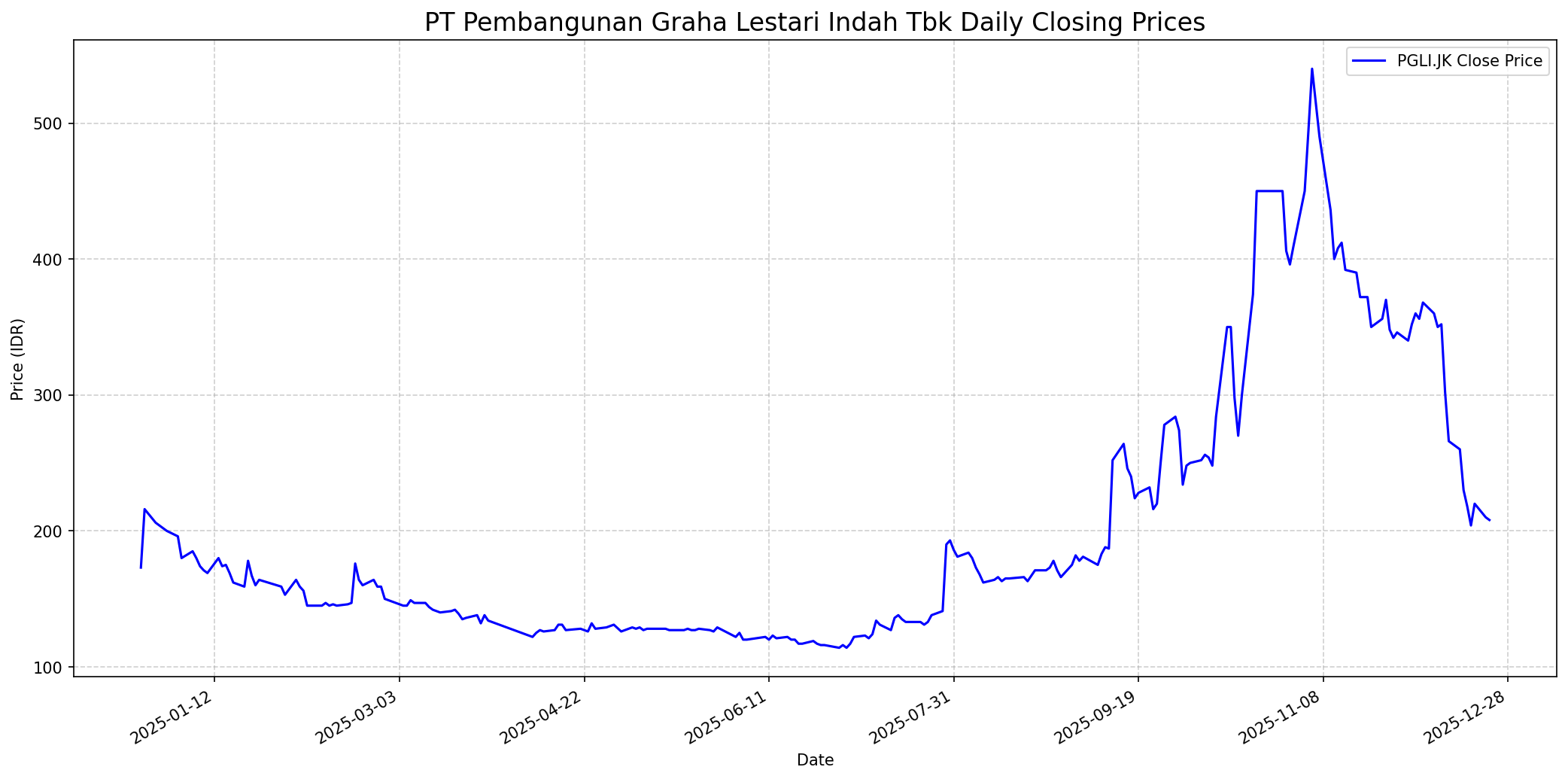

Grafik Saham

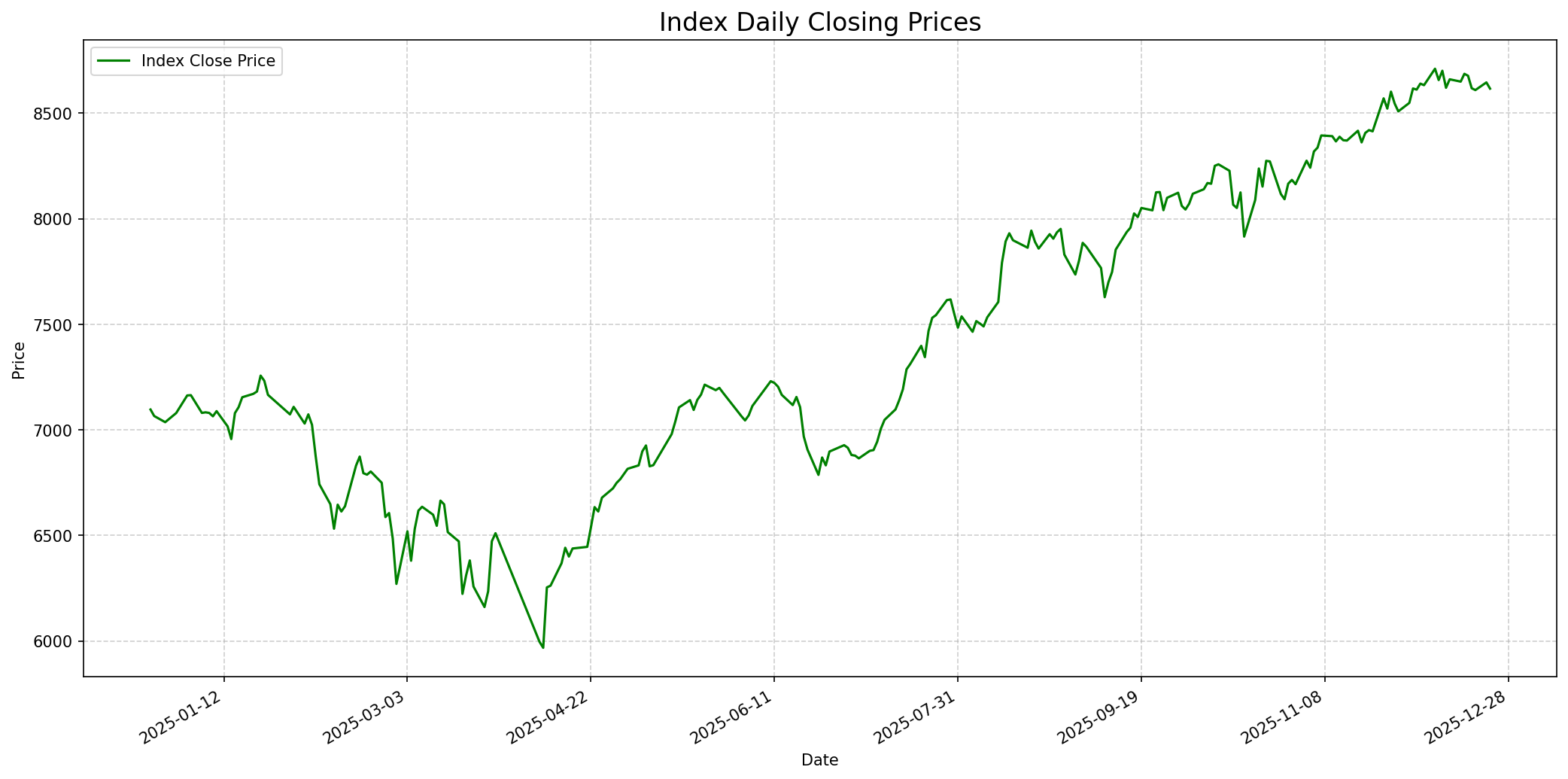

Grafik Indeks

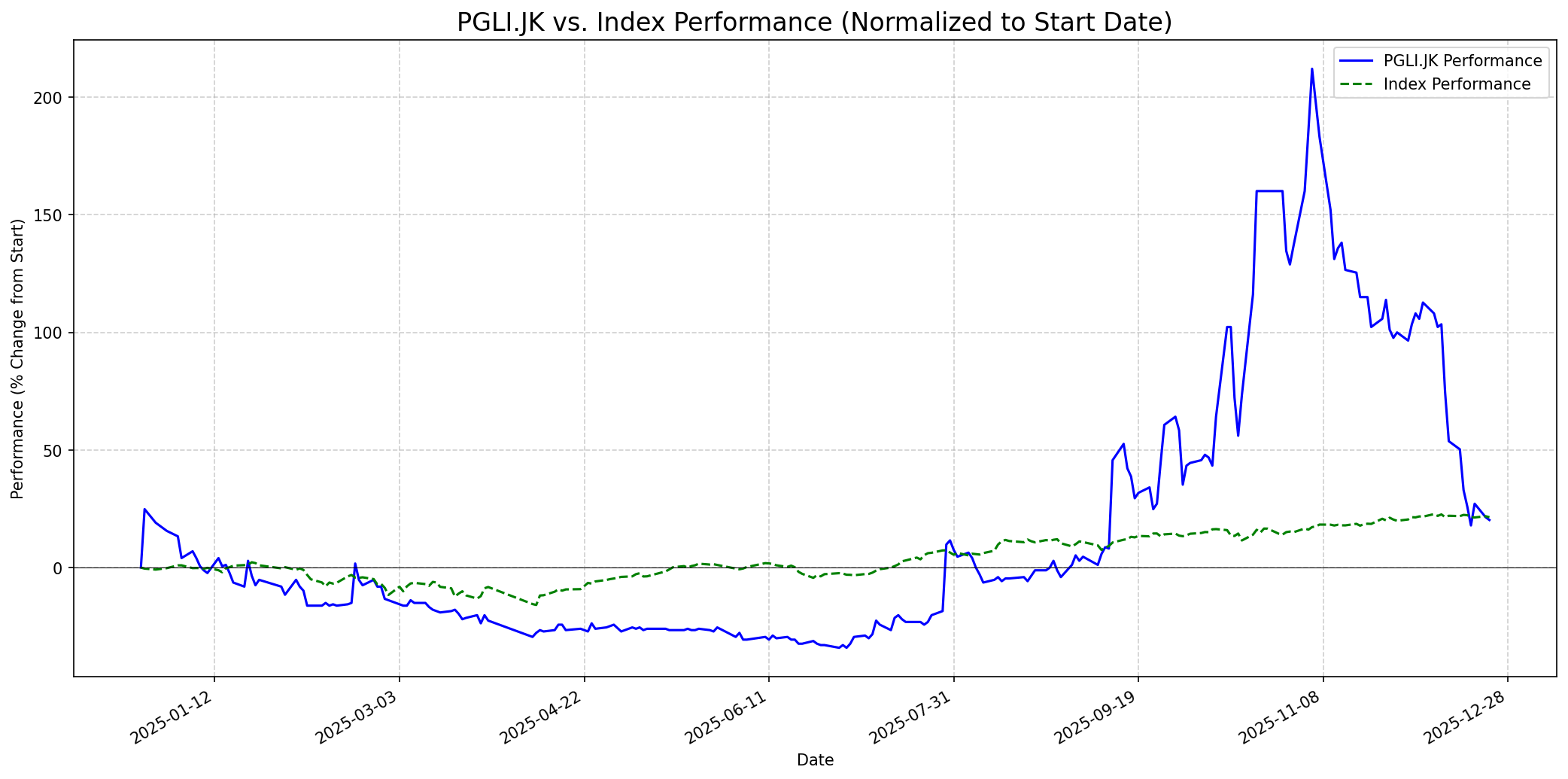

Grafik Relatif

Ringkasan

Sentimen Stockbit

Skor: 65

Sentimen Investing.com

Skor: 45

Kinerja Tahun Lalu

Status: Sejalan

Outlook

1 Minggu

Target: 220

Vs Indeks: Sejalan

1 Bulan

Target: 240

Vs Indeks: Sejalan

1 Tahun

Target: 280

Vs Indeks: Sejalan

Berita Terbaru

Penyelesaian program MESOP perusahaan dengan pembelian saham oleh pihak internal sebesar Rp38,06 miliar, serta pembagian dividen interim sebesar Rp305,74 miliar, menjadi katalis positif. Ini menunjukkan kepercayaan manajemen dan pengembalian nilai kepada pemegang saham.

Analisis komunitas Stockbit menunjukkan lonjakan laba kuartal ketiga sebesar 1.300%. Namun, perlu dicatat bahwa laporan keuangan lain pada Juni 2025 melaporkan EPS negatif sebesar $-1.66 dan pendapatan $4.66 miliar, menunjukkan adanya informasi yang kontradiktif mengenai kinerja keuangan terbaru.

Pada 16 Desember 2025, PGLI tercatat sebagai salah satu saham yang mengalami penurunan signifikan (Top Loser) di Indeks Harga Saham Gabungan (IHSG), menunjukkan adanya tekanan jual di pasar pada periode tersebut.

Ikhtisar

Sekilas

Buffett Indicator

2.0/10Warren Buffett cenderung berinvestasi pada perusahaan dengan model bisnis yang mudah dipahami, memiliki keunggulan kompetitif yang tahan lama (moat), pendapatan yang konsisten dan dapat diprediksi, neraca keuangan yang kuat dengan utang rendah, serta valuasi yang menarik (undervalued). PGLI.JK, meskipun memiliki diversifikasi ke energi, masih beroperasi di sektor perhotelan yang kompetitif. Konflik dalam laporan laba bersih terbaru (lonjakan Q3 vs. EPS negatif) menunjukkan ketidakpastian dalam pendapatan. Rasio Price to Book Value (PBV) yang tinggi (5.96) mengindikasikan bahwa saham ini mungkin terlalu mahal (overvalued), yang bertentangan dengan prinsip margin of safety Buffett. Selain itu, volatilitas saham yang relatif tinggi (beta 1.22) tidak sejalan dengan preferensi Buffett untuk investasi jangka panjang yang stabil. Oleh karena itu, sangat tidak mungkin Warren Buffett akan merekomendasikan pembelian saham ini.

Prospek Jangka Pendek

Prospek 1 Tahun

Dalam jangka panjang, diversifikasi perusahaan ke sektor pembangkit listrik tenaga air menawarkan potensi pertumbuhan baru di luar bisnis perhotelan inti. Namun, valuasi yang tinggi (PBV 5.96) dan laporan keuangan yang tidak konsisten, serta tidak adanya target harga spesifik dari analis dengan peringkat aktif, menyarankan pertumbuhan yang lebih hati-hati. Saham kemungkinan akan bergerak sejalan dengan pasar yang lebih luas karena kurangnya keunggulan kompetitif yang jelas atau undervalued.

Gabung Newsletter kami — update rutin, ringkas, langsung ke email.

Login cepat dengan Google, bisa berhenti kapan saja.

Ada pertanyaan tentang data ini, apakah cocok untuk portofolio Anda atau apa risiko/peluang yang ada? Tanyakan kepada robot kami.

Informasi di situs web ini hanya untuk tujuan informasi. Ini bukan nasihat keuangan. Kami sangat menyarankan Anda membaca penafian lengkap kami sebelum menggunakan informasi apa pun di situs ini. Penggunaan Anda atas situs ini menandakan persetujuan Anda terhadap ketentuan tersebut.