Apakah Anda ingin diberi notifikasi jika kami memiliki analisis baru, berita, atau rumor tentang saham ini? Klik di sini:

PT J Resources Asia Pasifik Tbk (PSAB.JK) Analisis Saham

Diperbarui: tuesday 23 december 2025

Tip: mulai ketik nama perusahaan untuk melihat saran. Tekan Enter atau klik Buka untuk membuka halaman analisisnya.

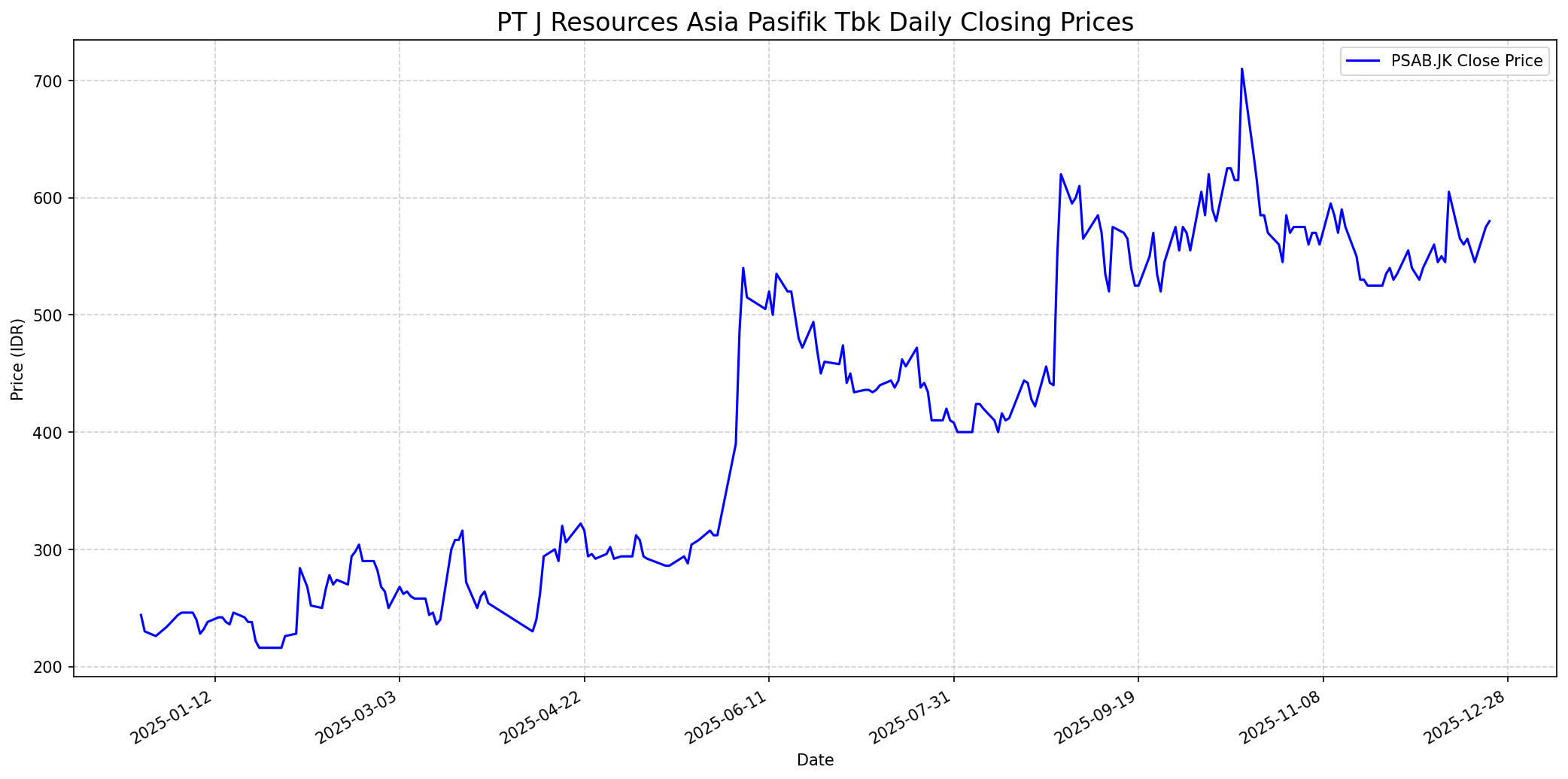

Grafik Saham

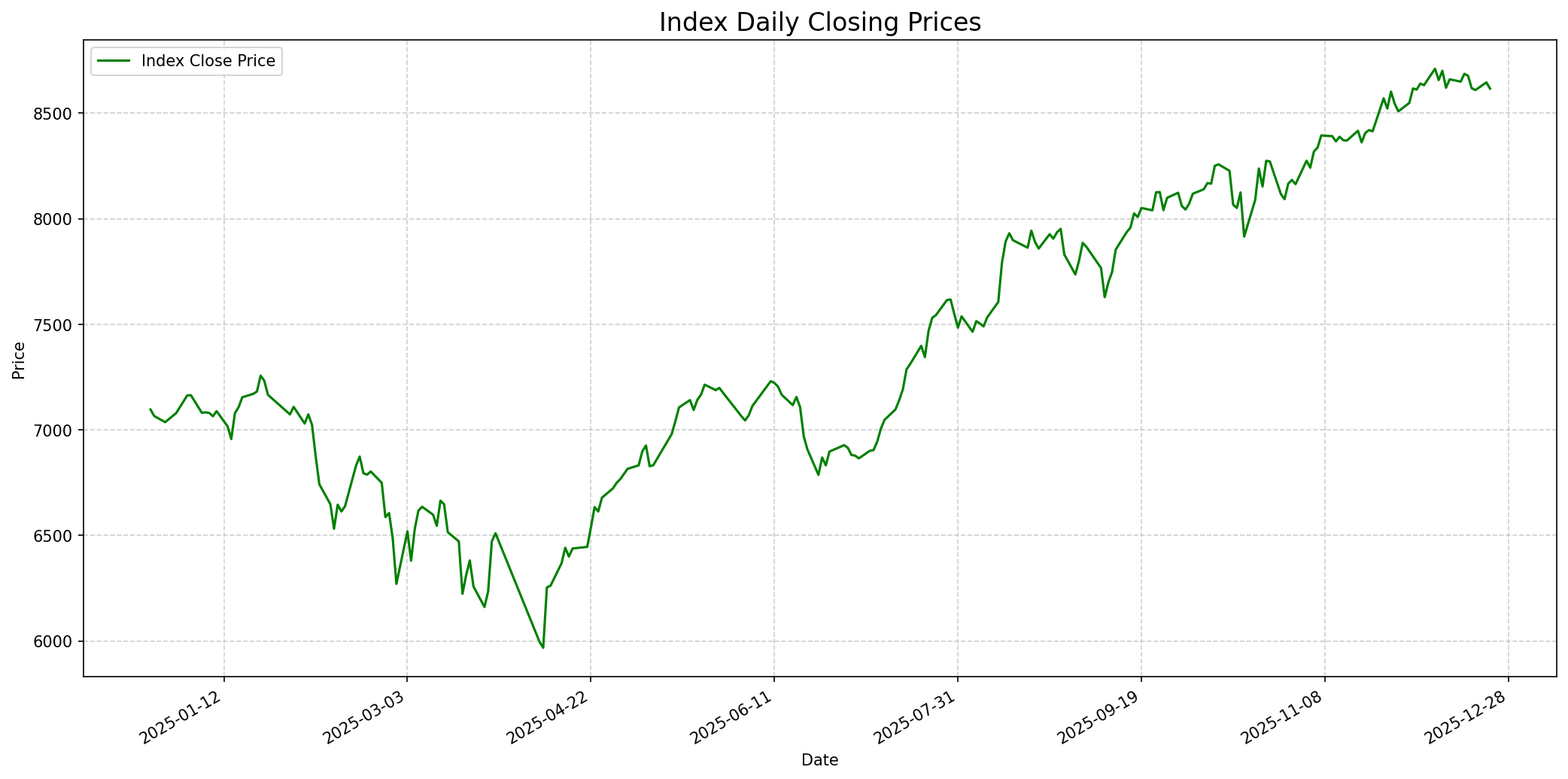

Grafik Indeks

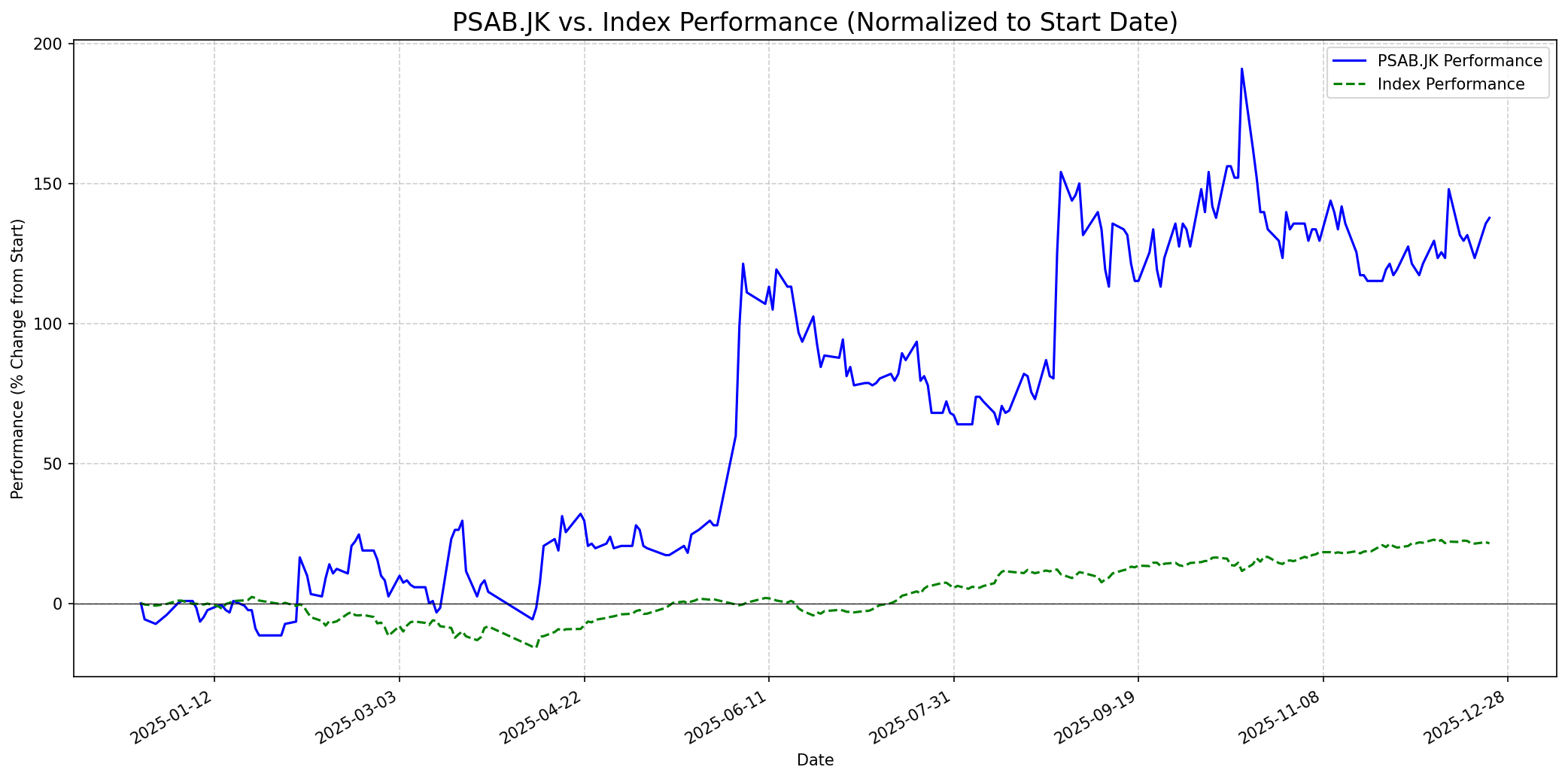

Grafik Relatif

Ringkasan

Sentimen Stockbit

Skor: 60

Sentimen Investing.com

Skor: 40

Kinerja Tahun Lalu

Status: Outperformed

Outlook

1 Minggu

Target: 595

Vs Indeks: Outperform

1 Bulan

Target: 630

Vs Indeks: Outperform

1 Tahun

Target: 780

Vs Indeks: Outperform

Berita Terbaru

PT J Resources Asia Pasifik Tbk (PSAB) menunjukkan kinerja yang mengesankan dengan laba bersih USD 10,08 juta pada paruh pertama 2024, berbalik dari kerugian USD 18,32 juta pada periode yang sama tahun sebelumnya. Penjualan melonjak 125,85% menjadi USD 130,14 juta, didorong oleh penjualan emas dan perak. Peningkatan signifikan ini mencerminkan pemulihan yang kuat dalam operasional perusahaan.

Saham emiten tambang emas PT J Resources Asia Pasifik Tbk (PSAB) melonjak 13,82% menjadi Rp 700 pada akhir sesi I perdagangan Jumat, 17 Oktober 2025. Lonjakan harga saham ini menunjukkan minat beli yang kuat dari investor.

PSAB mencatat lonjakan kinerja hingga kuartal ketiga 2025 (9M25), dengan laba bersih tumbuh 478,7% secara tahunan. Pendapatan perusahaan meningkat 27,5% disertai efisiensi operasional yang signifikan. Aliran kas operasi juga naik 103,8%, mengindikasikan fundamental operasi yang semakin solid.

Ikhtisar

Sekilas

Buffett Indicator

4.0/10Warren Buffett cenderung berinvestasi pada bisnis yang mudah dipahami, memiliki moat yang kuat, pendapatan yang konsisten dan dapat diprediksi, utang rendah, serta valuasi yang menarik. PSAB bergerak di sektor pertambangan emas, yang meskipun mudah dipahami, namun harga komoditas sangat fluktuatif dan sulit diprediksi, bertentangan dengan preferensi Buffett akan bisnis yang stabil. Moat PSAB didasarkan pada cadangan dan efisiensi tambangnya, namun ini tidak sekuat merek atau teknologi unik. Perusahaan baru saja mengalami pembalikan kinerja dari rugi menjadi laba di tahun 2024 dan 9M2025, bukan konsistensi laba jangka panjang. Rasio Debt/Equity di 1.15 atau 63.55% juga bukan kategori utang yang rendah sesuai standar Buffett. Selain itu, beberapa penilaian 'fair value' menunjukkan saham PSAB mungkin sudah dihargai terlalu tinggi (misalnya Peter Lynch's Fair Value di 132.75 IDR dibandingkan harga pasar 550 IDR). Oleh karena itu, Warren Buffett kemungkinan besar tidak akan merekomendasikan pembelian saham PSAB karena sifatnya yang sangat bergantung pada komoditas, kurangnya sejarah laba yang konsisten dalam jangka panjang, tingkat utang yang tidak ideal, dan valuasi yang mungkin kurang menarik menurut kriteria investasinya.

Prospek Jangka Pendek

Prospek 1 Tahun

Dalam satu tahun ke depan, PSAB memiliki potensi kuat untuk mengungguli indeks. Pembalikan kinerja finansial yang solid pada tahun 2024 dan paruh pertama 2024, didukung oleh peningkatan laba bersih dan penjualan, menjadi dasar kuat. Masuknya Proyek Doup ke fase produksi pada akhir 2025 atau awal 2026 diharapkan akan menjadi katalis utama yang mendorong pertumbuhan pendapatan dan laba perusahaan. Konsensus analis menunjukkan rekomendasi 'Buy' atau 'Strong Buy' meskipun ada masalah dengan tampilan target harga numerik di beberapa platform. Dengan rekor tertinggi 52 minggu di 755 IDR, dan potensi pertumbuhan dari proyek baru serta permintaan emas global, harga target 780 IDR realistis.

Gabung Newsletter kami — update rutin, ringkas, langsung ke email.

Login cepat dengan Google, bisa berhenti kapan saja.

Ada pertanyaan tentang data ini, apakah cocok untuk portofolio Anda atau apa risiko/peluang yang ada? Tanyakan kepada robot kami.

Informasi di situs web ini hanya untuk tujuan informasi. Ini bukan nasihat keuangan. Kami sangat menyarankan Anda membaca penafian lengkap kami sebelum menggunakan informasi apa pun di situs ini. Penggunaan Anda atas situs ini menandakan persetujuan Anda terhadap ketentuan tersebut.