Apakah Anda ingin diberi notifikasi jika kami memiliki analisis baru, berita, atau rumor tentang saham ini? Klik di sini:

PT Sumber Mas Konstruksi Tbk (SMKM.JK) Analisis Saham

Diperbarui: tuesday 23 december 2025

Tip: mulai ketik nama perusahaan untuk melihat saran. Tekan Enter atau klik Buka untuk membuka halaman analisisnya.

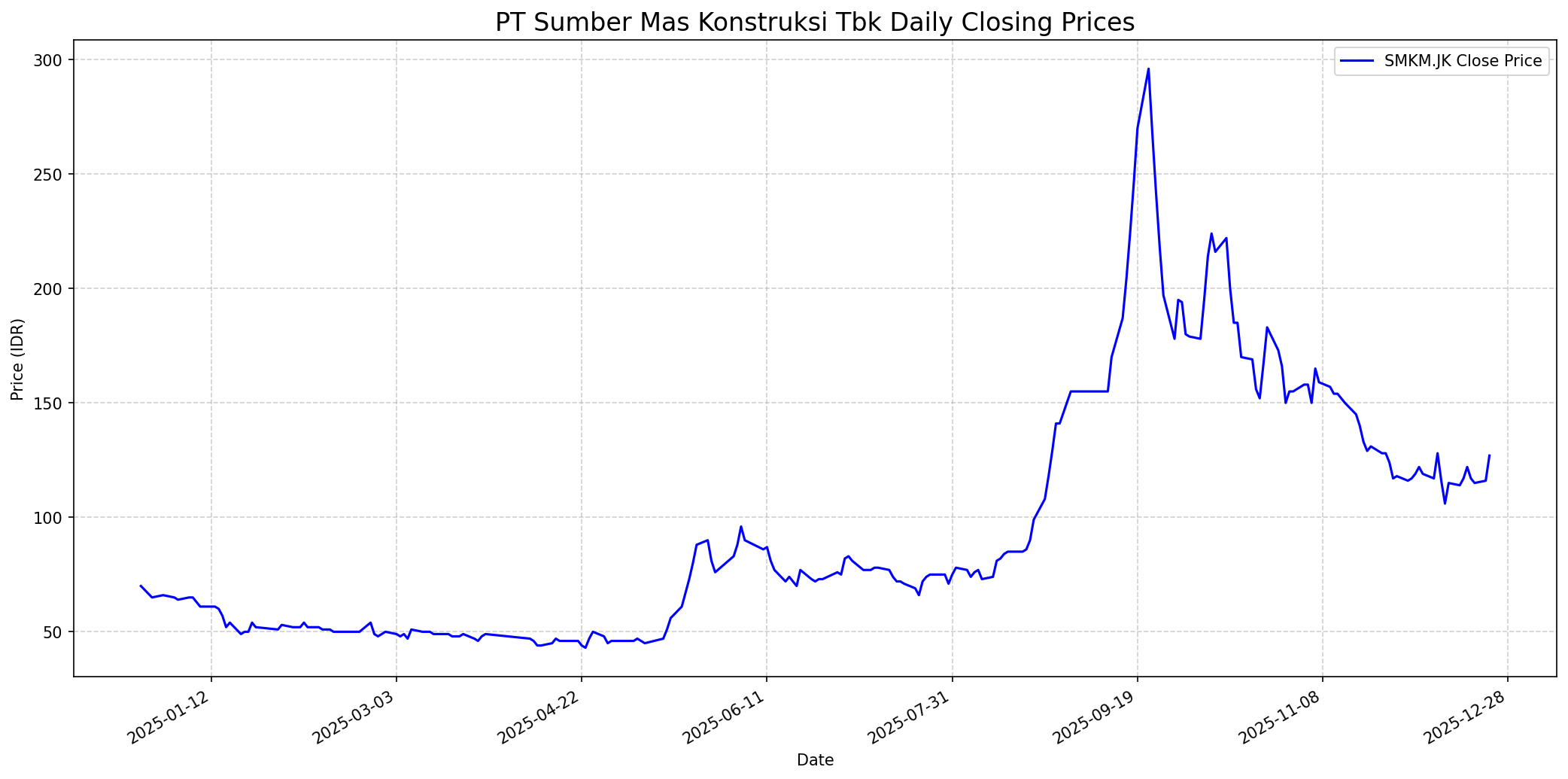

Grafik Saham

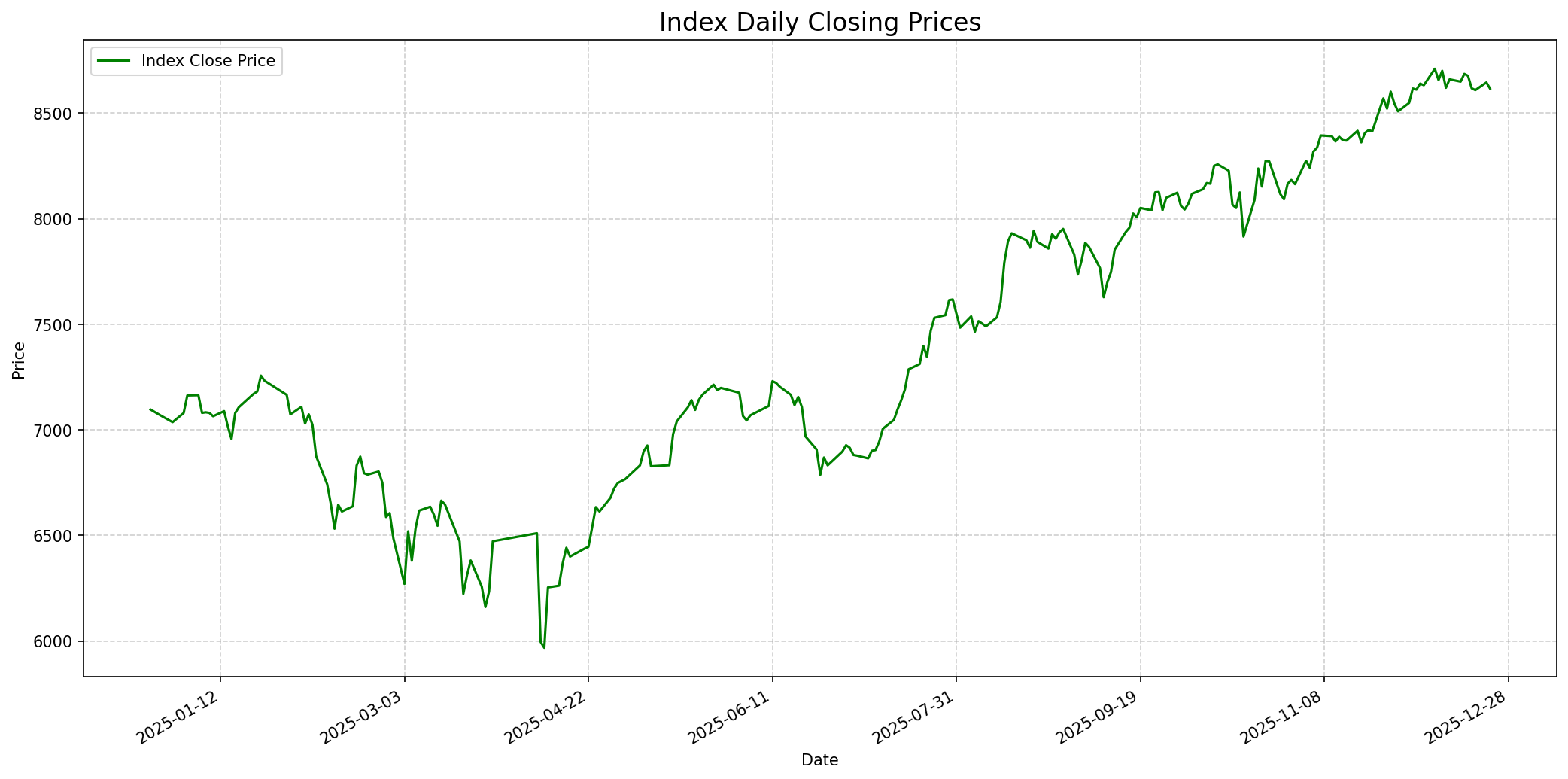

Grafik Indeks

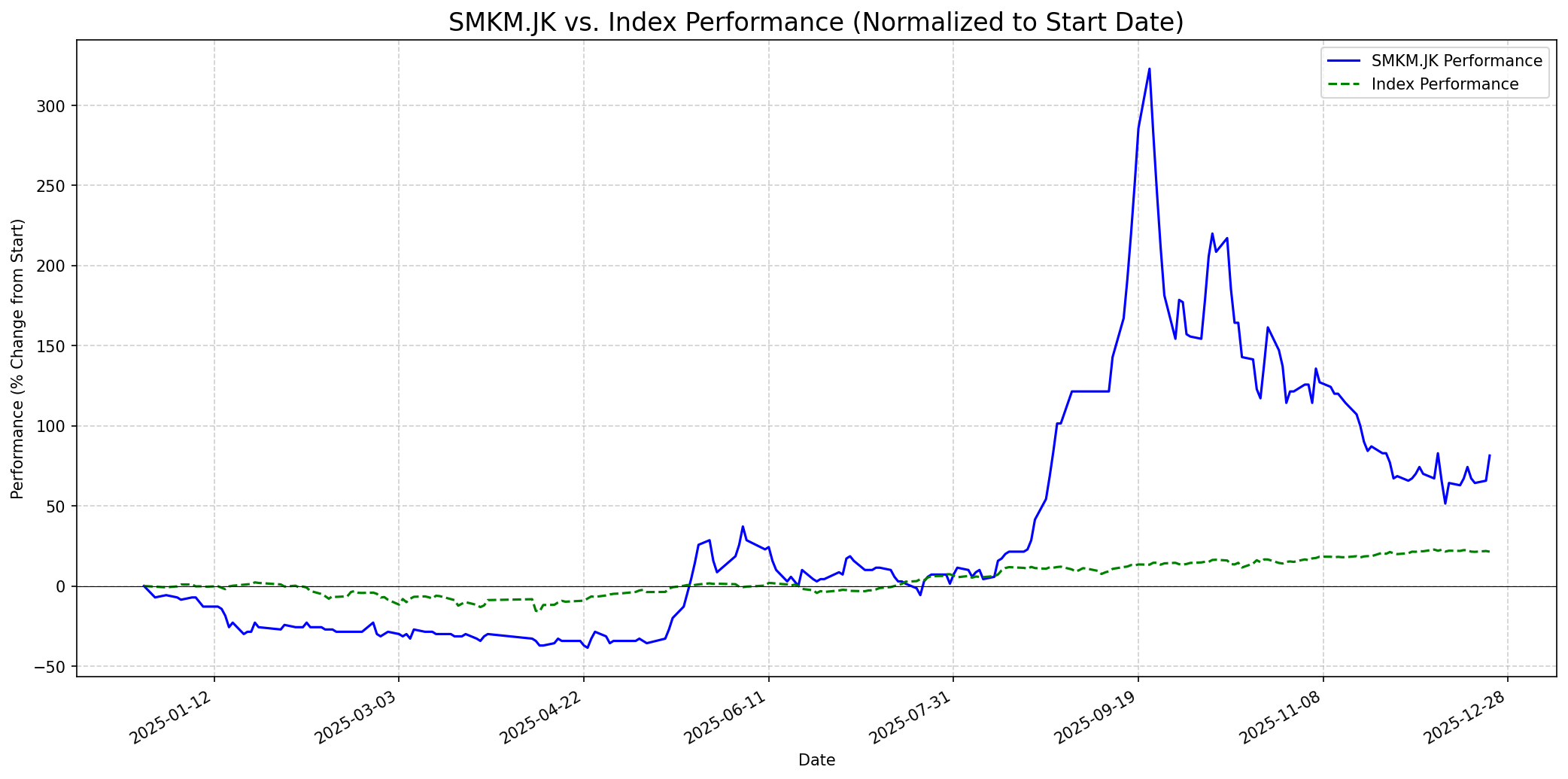

Grafik Relatif

Ringkasan

Sentimen Stockbit

Skor: 75

Sentimen Investing.com

Skor: 35

Kinerja Tahun Lalu

Status: Outperformed

Outlook

1 Minggu

Target: 130

Vs Indeks: In-line

1 Bulan

Target: 120

Vs Indeks: Underperform

1 Tahun

Target: 180

Vs Indeks: Outperform

Berita Terbaru

PT Sumber Mas Konstruksi Tbk (SMKM) berencana mengakuisisi 100% saham Panasia Aquaculture Pte. Ltd. senilai sekitar US$100 juta (sekitar Rp1,676 triliun) dari Lim Shrimp Org Pte. Ltd. (LSO). Transaksi ini akan dibiayai melalui Penawaran Umum Terbatas dengan Hak Memesan Efek Terlebih Dahulu (PUT HMETD) atau rights issue pada tahun 2026. Akuisisi ini merupakan langkah strategis untuk diversifikasi bisnis SMKM ke bidang akuakultur dan diharapkan dapat meningkatkan kinerja perusahaan di masa mendatang.

Lim Shrimp Org Pte Ltd, pengendali baru PT Sumber Mas Konstruksi Tbk (SMKM), akan melakukan penawaran tender wajib (tender offer) sebanyak 689.419.856 lembar saham atau sekitar 55,02% dari total modal ditempatkan dan disetor penuh perseroan. Harga pelaksanaan penawaran tender wajib adalah Rp 93 per saham, yang berlangsung dari 10 Desember 2025 hingga 9 Januari 2026.

Lim Shrimp Org Pte. Ltd. (LSO) telah menyelesaikan akuisisi 313.250.000 saham PT Sumber Mas Konstruksi (SMKM), setara dengan 25% dari seluruh modal ditempatkan dan disetor penuh, dari PT Vina Nauli Jordania. Dengan penuntasan transaksi ini, LSO secara resmi menjadi pemegang saham pengendali dan mayoritas baru perseroan.

PT Sumber Mas Konstruksi Tbk (SMKM) mengumumkan telah terjadi perkembangan negosiasi terkait rencana pengambilalihan perseroan, ditandai dengan penandatanganan Perjanjian Jual Beli Saham Bersyarat pada 10 Oktober 2025 antara Lim Shrimp Org Pte. Ltd. (Calon Pengendali Baru) dan PT Vina Nauli Jordania (VNJ) untuk akuisisi 35,91% saham perseroan.

PT Sumber Mas Konstruksi Tbk (SMKM) membukukan laba bersih pada Kuartal 2 2024 sebesar Rp 308,3 juta, mengalami penurunan signifikan dibandingkan dengan periode yang sama di tahun 2023 yang sebesar Rp 8,1 miliar.

Rumor

Terdapat spekulasi di Stockbit bahwa SMKM memiliki potensi pertumbuhan besar ('the next ??'), dengan beberapa pengguna mengaitkannya dengan aset global di berbagai negara dan teknologi akuakultur raksasa. Ada juga perbandingan dengan saham AMMS yang sebelumnya mengalami lonjakan setelah berita akuisisi.

Beberapa pengguna di Stockbit menyuarakan kekhawatiran mengenai akuisisi Panasia, menyebut pembelinya (Panasia) 'gak jelas' dan 'perusahaan yg baru didirikan 2025', menimbulkan keraguan terhadap prospek diversifikasi ini.

Ikhtisar

Sekilas

Buffett Indicator

3.0/10Warren Buffett cenderung berinvestasi pada bisnis yang mudah diprediksi, memiliki keunggulan kompetitif yang kuat, manajemen yang solid, dan pendapatan yang konsisten dengan harga yang wajar. SMKM saat ini sedang mengalami transformasi bisnis yang signifikan dengan diversifikasi ke sektor akuakultur, yang memperkenalkan elemen ketidakpastian dan risiko eksekusi baru, sesuatu yang biasanya dihindari Buffett. Kinerja keuangan terbaru menunjukkan penurunan laba bersih, yang bertentangan dengan preferensi Buffett akan pertumbuhan pendapatan yang stabil. Meskipun rasio Price/Book Value (PBV) menunjukkan potensi undervalued, proses akuisisi yang melibatkan rights issue dapat menyebabkan dilusi bagi pemegang saham eksisting. Selain itu, harga tender offer wajib yang lebih rendah dari harga pasar saat ini menimbulkan pertanyaan tentang nilai intrinsik yang sebenarnya. Mengingat perubahan besar dalam model bisnis dan ketidakpastian seputar profitabilitas di masa depan, saham ini kemungkinan besar tidak akan menarik bagi Warren Buffett. Skala 1 hingga 10, kemungkinan Buffett akan merekomendasikan pembelian saham ini adalah 3.

Prospek Jangka Pendek

Prospek 1 Tahun

Prospek satu tahun SMKM sangat bergantung pada keberhasilan diversifikasi ke bisnis akuakultur melalui Panasia dan pelaksanaan *rights issue* yang sukses pada tahun 2026. Jika bisnis akuakultur menunjukkan kemajuan positif dan mulai berkontribusi signifikan terhadap pendapatan dan laba, maka saham memiliki potensi pertumbuhan jangka panjang yang kuat. Meskipun ada risiko eksekusi karena ini adalah bidang bisnis baru, SMKM telah menunjukkan kemampuan untuk beradaptasi dengan perubahan strategis. Dengan asumsi eksekusi yang baik dan penerimaan pasar yang positif terhadap diversifikasi ini, SMKM berpotensi mengungguli indeks.

Gabung Newsletter kami — update rutin, ringkas, langsung ke email.

Login cepat dengan Google, bisa berhenti kapan saja.

Ada pertanyaan tentang data ini, apakah cocok untuk portofolio Anda atau apa risiko/peluang yang ada? Tanyakan kepada robot kami.

Informasi di situs web ini hanya untuk tujuan informasi. Ini bukan nasihat keuangan. Kami sangat menyarankan Anda membaca penafian lengkap kami sebelum menggunakan informasi apa pun di situs ini. Penggunaan Anda atas situs ini menandakan persetujuan Anda terhadap ketentuan tersebut.