Apakah Anda ingin diberi notifikasi jika kami memiliki analisis baru, berita, atau rumor tentang saham ini? Klik di sini:

PT Aspirasi Hidup Indonesia Tbk (ACES.JK) Analisis Saham

Diperbarui: tuesday 20 january 2026

Tip: mulai ketik nama perusahaan untuk melihat saran. Tekan Enter atau klik Buka untuk membuka halaman analisisnya.

Grafik Saham

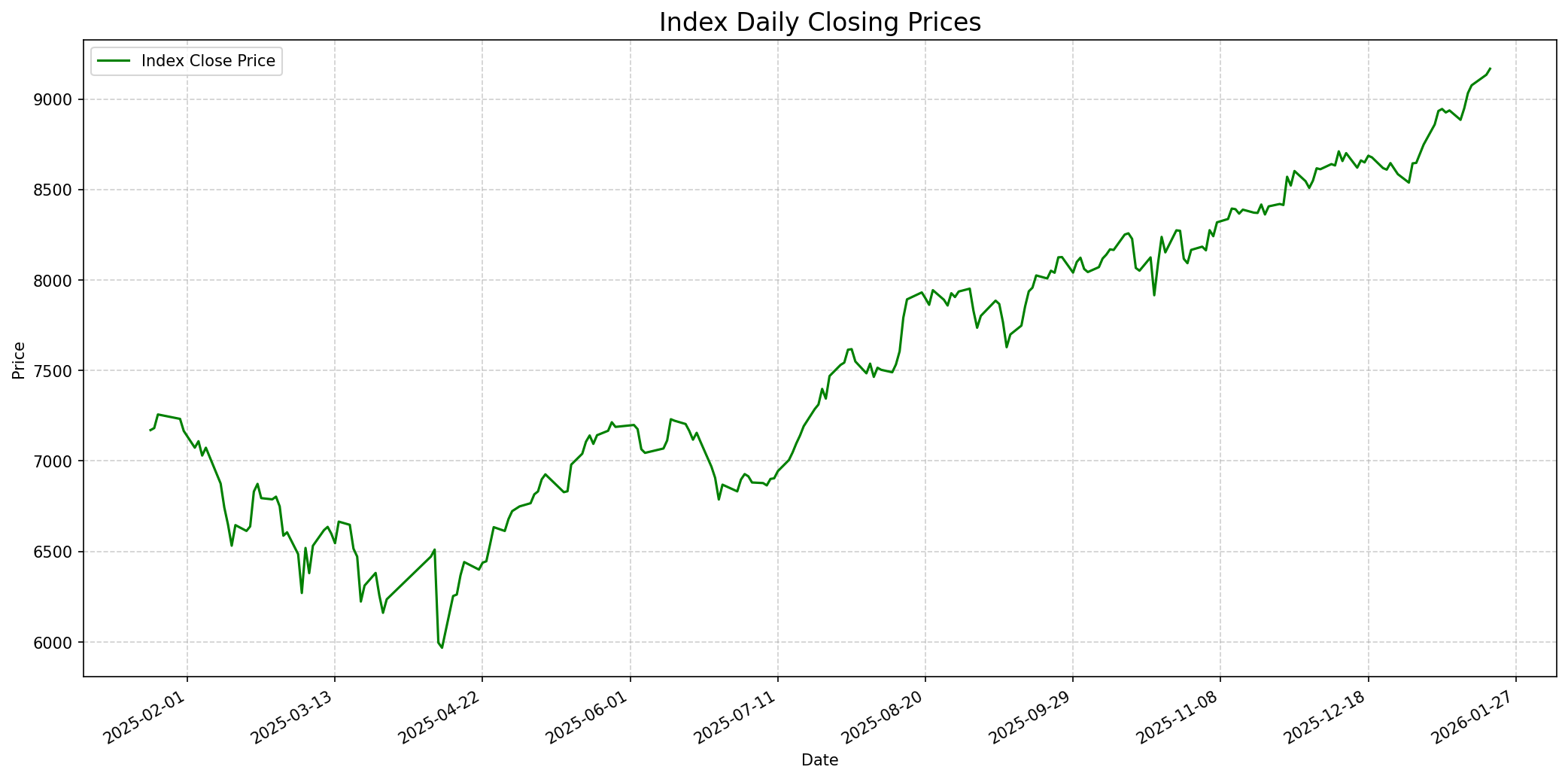

Grafik Indeks

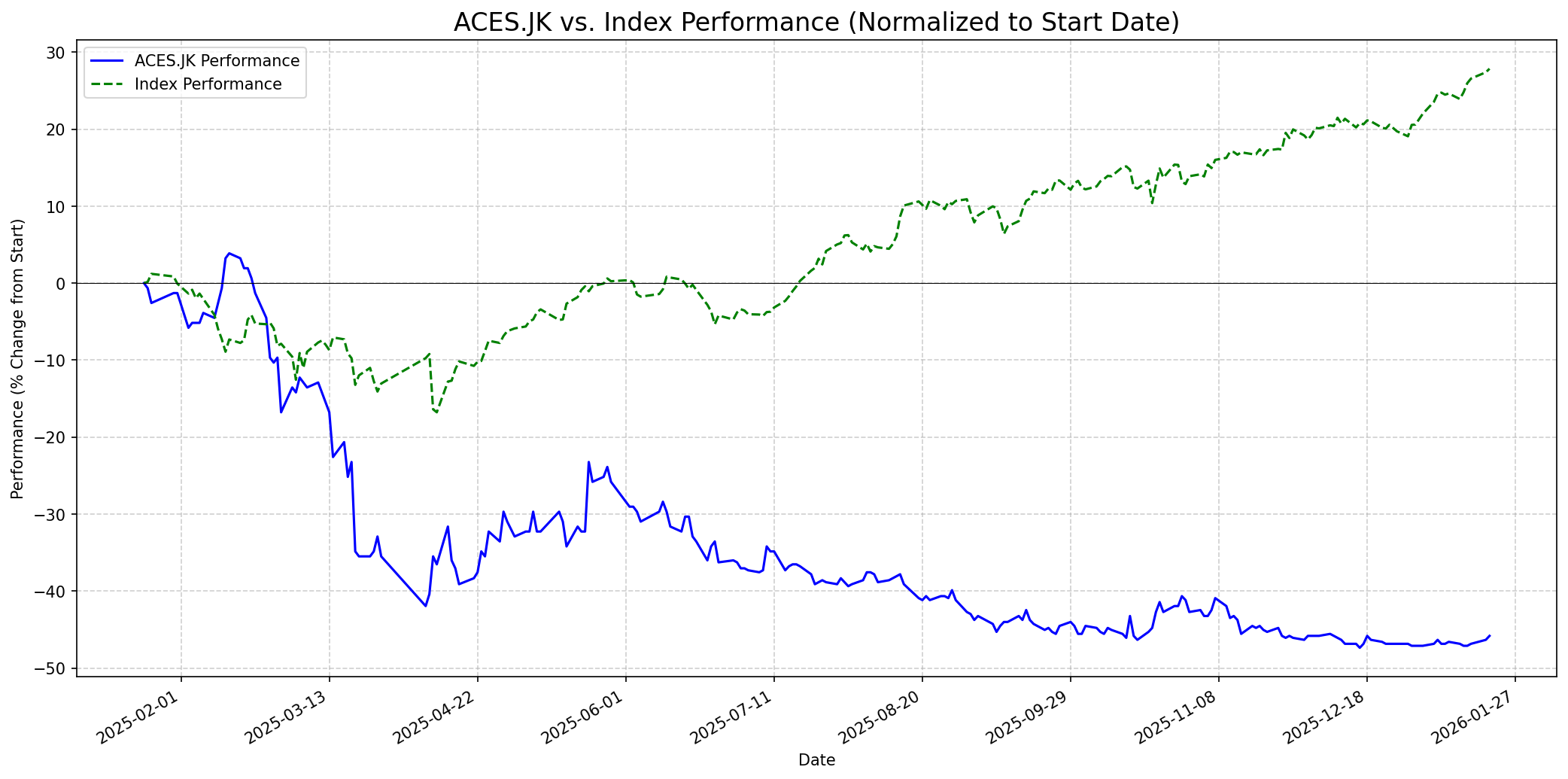

Grafik Relatif

Ringkasan

Sentimen Stockbit

Skor: 75

Sentimen Investing.com

Skor: 60

Kinerja Tahun Lalu

Status: Underperformed

Outlook

1 Minggu

Target: 425

Vs Indeks: In-line

1 Bulan

Target: 450

Vs Indeks: Outperform

1 Tahun

Target: 555

Vs Indeks: Outperform

Berita Terbaru

PT Aspirasi Hidup Indonesia Tbk (ACES), sebelumnya dikenal sebagai PT ACE Hardware Indonesia Tbk, mencatat kinerja keuangan yang solid di tahun 2024, dengan pertumbuhan laba bersih 15,8% menjadi Rp 892 miliar dan penjualan bersih naik 12,6% menjadi Rp 8,58 triliun. Pertumbuhan ini didorong oleh strategi ekspansi yang efektif dan inovasi, termasuk peluncuran AZKO dan pertumbuhan SSSG (Same Store Sales Growth) sebesar 8,8% yang melampaui target.

PT Aspirasi Hidup Indonesia Tbk (ACES) tetap optimistis menjaga pertumbuhan bisnisnya di tengah tantangan daya beli masyarakat yang diperkirakan stagnan pada Kuartal II-2025. Perusahaan melihat beberapa faktor pendorong seperti momen Idul Adha dan pencairan gaji ke-13 bagi Aparatur Sipil Negara (ASN) yang dapat menopang permintaan.

Rumor

Muncul rumor bahwa PT Mitra Adiperkasa Tbk (MAPI) disebut-sebut akan membawa kembali merek Ace Hardware ke Indonesia. Menanggapi hal ini, Direktur ACES Gregory S. Widjaja menyatakan bahwa persaingan adalah hal yang wajar dalam dinamika bisnis ritel dan justru memacu perusahaan untuk terus berinovasi, menegaskan bahwa ACES tidak merasa terancam dengan potensi tersebut.

Ikhtisar

Sekilas

Buffett Indicator

7.5/10Berdasarkan prinsip investasi Warren Buffett, PT Aspirasi Hidup Indonesia Tbk (ACES.JK) memiliki beberapa karakteristik menarik. Pertama, ACES beroperasi dalam bisnis yang 'mudah dipahami' (understandable business), yaitu ritel perbaikan rumah dan gaya hidup, yang merupakan kebutuhan dasar konsumen. Kedua, perusahaan menunjukkan fundamental yang kuat dengan pertumbuhan laba dan pendapatan yang konsisten, margin profit yang sehat (margin laba bersih 10,39%, margin operasi 12,14%), dan posisi keuangan yang sehat dengan rasio utang yang rendah. Ini mencerminkan manajemen yang prudent dan kemampuan menghasilkan uang dari operasi intinya. Ketiga, ACES memiliki posisi pasar yang dominan di segmen menengah ke atas di Indonesia dan brand yang kuat (seperti AZKO, Krisbow), menciptakan semacam 'moat' atau keunggulan kompetitif. Perusahaan juga memiliki catatan dividen yang baik. Meskipun pasar ritel kompetitif, fokus ACES pada inovasi dan ekspansi menunjukkan komitmen terhadap pertumbuhan jangka panjang. Faktor-faktor ini, seperti pertumbuhan yang stabil, kesehatan finansial, dan keunggulan kompetitif, adalah elemen kunci yang dicari Buffett. Namun, volatilitas harga saham yang tinggi dan risiko rebranding mungkin menjadi perhatian. Secara keseluruhan, Warren Buffett kemungkinan akan melihat ACES sebagai investasi yang solid dengan potensi jangka panjang, memberikannya skor 7.5 karena fundamentalnya yang kuat dan model bisnis yang stabil.

Prospek Jangka Pendek

Prospek 1 Tahun

Prospek satu tahun untuk ACES menunjukkan potensi 'outperform' terhadap indeks. Konsensus analis rata-rata menargetkan harga sekitar 555 IDR, dengan rentang antara 450 IDR hingga 860 IDR. Perusahaan memiliki fundamental yang kuat, strategi ekspansi yang jelas, dan dominasi di segmen menengah ke atas. Pemulihan ekonomi yang diproyeksikan dan pertumbuhan pasar ritel di Indonesia sebesar 4,7% CAGR antara 2024-2029 akan mendukung pertumbuhan jangka panjang. Analis juga melihat ACES sebagai proxy ideal untuk pemulihan belanja kelas menengah-atas.

Gabung Newsletter kami — update rutin, ringkas, langsung ke email.

Login cepat dengan Google, bisa berhenti kapan saja.

Ada pertanyaan tentang data ini, apakah cocok untuk portofolio Anda atau apa risiko/peluang yang ada? Tanyakan kepada robot kami.

Informasi di situs web ini hanya untuk tujuan informasi. Ini bukan nasihat keuangan. Kami sangat menyarankan Anda membaca penafian lengkap kami sebelum menggunakan informasi apa pun di situs ini. Penggunaan Anda atas situs ini menandakan persetujuan Anda terhadap ketentuan tersebut.