Apakah Anda ingin diberi notifikasi jika kami memiliki analisis baru, berita, atau rumor tentang saham ini? Klik di sini:

PT Amman Mineral Internasional Tbk (AMMN.JK) Analisis Saham

Diperbarui: tuesday 23 december 2025

Tip: mulai ketik nama perusahaan untuk melihat saran. Tekan Enter atau klik Buka untuk membuka halaman analisisnya.

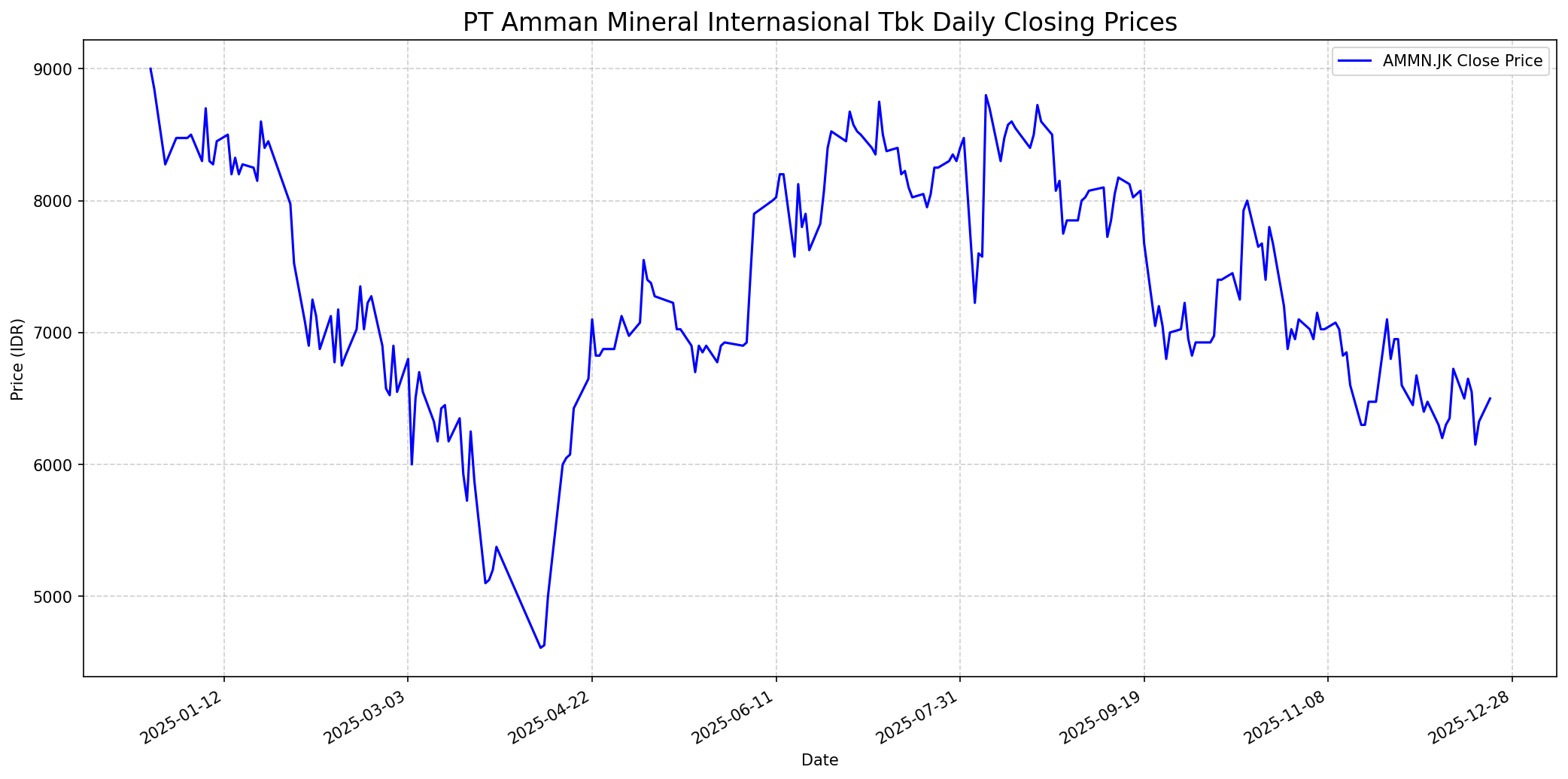

Grafik Saham

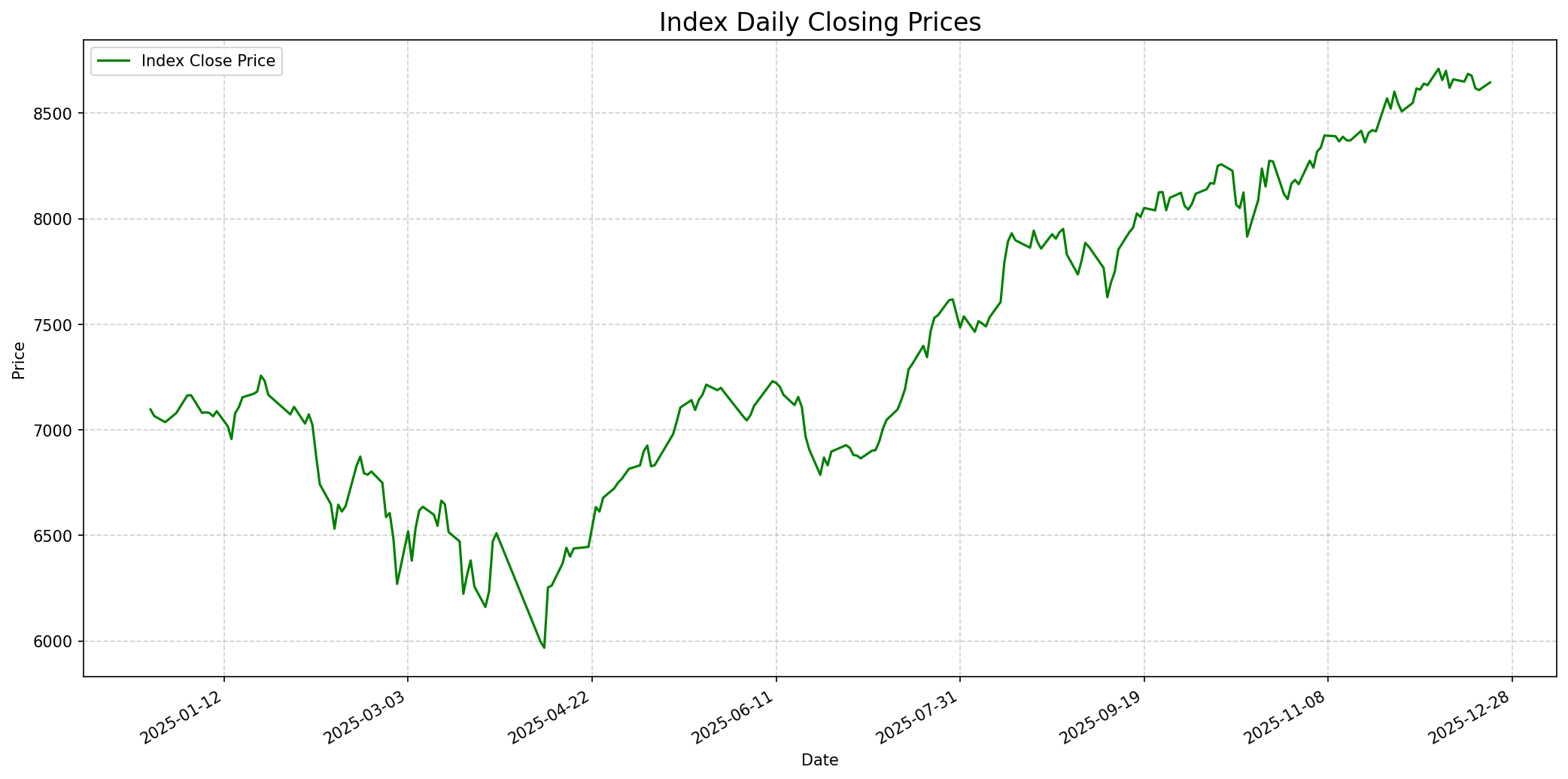

Grafik Indeks

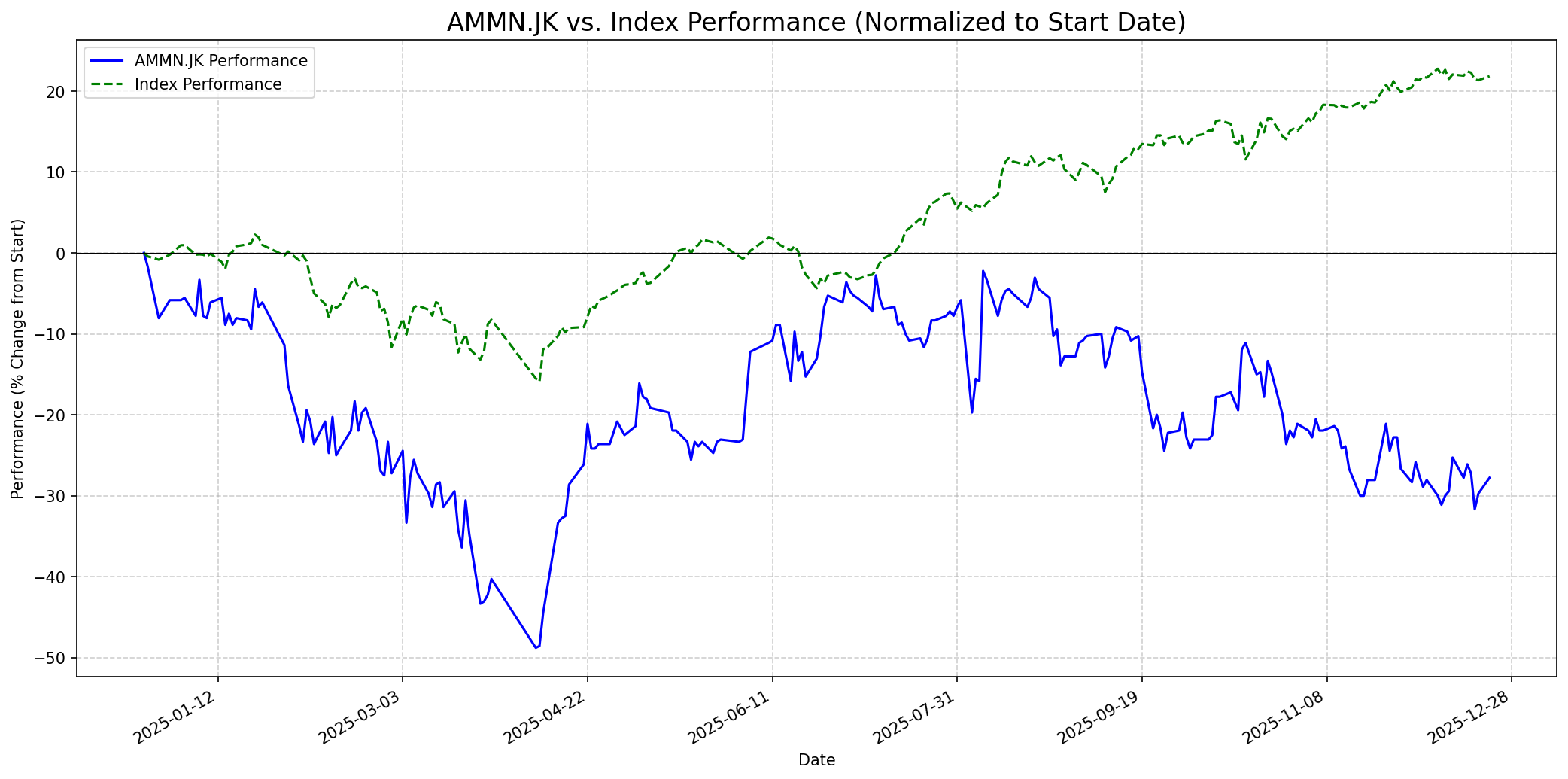

Grafik Relatif

Ringkasan

Sentimen Stockbit

Skor: 50

Sentimen Investing.com

Skor: 50

Kinerja Tahun Lalu

Status: Underperformed

Outlook

1 Minggu

Target: 6600

Vs Indeks: In-line

1 Bulan

Target: 7500

Vs Indeks: Outperform

1 Tahun

Target: 8933

Vs Indeks: Outperform

Berita Terbaru

Grup Salim melalui PT Pesona Sukses Cemerlang melepas 160 juta saham PT Amman Mineral Internasional Tbk (AMMN), mengurangi kepemilikan dari 6,52% menjadi 6,30%. Transaksi ini, yang diperkirakan senilai Rp 1,4 triliun, dapat menimbulkan persepsi negatif di pasar mengenai potensi divestasi oleh pemegang saham besar.

UBS memulai cakupan untuk Amman Mineral Internasional (AMMN:IJ) dengan peringkat 'Netral' dan target harga yang tidak disebutkan secara spesifik dalam ringkasan ini. Ini menandakan pandangan hati-hati dari bank investasi terhadap prospek jangka pendek hingga menengah perusahaan.

PT Amman Mineral Internasional Tbk mengumumkan rencana pembelian kembali saham senilai IDR 835 miliar. Rencana pembelian kembali saham ini dapat memberikan dukungan harga dan menunjukkan keyakinan manajemen terhadap valuasi perusahaan, meskipun dampaknya dapat bervariasi tergantung kondisi pasar.

PT Amman Mineral Internasional Tbk mengungkapkan informasi mengenai pengunduran diri Direktur Utama. Perubahan dalam jajaran manajemen puncak dapat menimbulkan ketidakpastian jangka pendek di pasar, namun juga berpotensi membawa arah strategis baru bagi perusahaan.

PT Amman Mineral Internasional Tbk (AMMAN) melaporkan hasil keuangan dan operasional setahun penuh 2023, dengan produksi dan penjualan melebihi panduan pra-IPO. Kinerja positif ini menunjukkan kekuatan operasional perusahaan sebelum menghadapi tantangan baru, meskipun ini adalah berita yang lebih lama.

Rumor

Beberapa diskusi di Stockbit menyoroti isu keterlambatan eksekusi proyek smelter oleh manajemen AMMN, yang dianggap sebagai penyebab penurunan harga saham dan membebani arus kas perusahaan. Muncul juga sentimen yang menyarankan pergantian manajemen untuk memulihkan kepercayaan publik.

Ada diskusi di Stockbit yang menyebutkan bahwa saham AMMN 'kebanyakan main back door' dan 'bandar dan pengendalix sama2 ngacau dan kerdil dalam menyenangkan buyer alias retail', menunjukkan adanya persepsi negatif tentang transparansi dan praktik perdagangan saham perusahaan di kalangan investor ritel.

Ikhtisar

Sekilas

Buffett Indicator

3.0/10Warren Buffett cenderung menghindari perusahaan di sektor pertambangan karena sifatnya yang siklis dan sangat tergantung pada harga komoditas, yang membuatnya sulit untuk memprediksi pendapatan. Meskipun AMMN.JK memiliki cadangan tembaga dan emas kelas dunia serta bergerak ke hilirisasi dengan smelter baru, yang dapat meningkatkan 'moat' kompetitifnya, ada beberapa poin yang akan menjadi perhatian Buffett: (1) Ketergantungan pada harga komoditas membuat pendapatan kurang dapat diprediksi. (2) Masalah manajemen dan keterlambatan proyek smelter yang disorot di media sosial dapat menimbulkan pertanyaan tentang kualitas manajemen. (3) Valuasi intrinsik yang dilaporkan oleh Alpha Spread menunjukkan saham ini overvalued sebesar 78%, yang bertentangan dengan prinsip Buffett untuk membeli perusahaan yang undervalued. Oleh karena itu, kemungkinan Buffett akan menyarankan untuk tidak membeli saham ini karena ketidakpastian dan valuasi yang tinggi, meskipun ada potensi jangka panjang dari aset dan strateginya.

Prospek Jangka Pendek

Prospek 1 Tahun

Dalam jangka waktu satu tahun, AMMN.JK memiliki potensi untuk berkinerja lebih baik dari indeks. Transformasi perusahaan menjadi produsen terintegrasi katoda tembaga dan batangan emas, didukung oleh cadangan kelas dunia dari tambang Batu Hijau dan pengembangan proyek Elang, memberikan fondasi pertumbuhan jangka panjang. Proyeksi produksi tembaga dan emas yang kuat untuk tahun 2025, serta investasi modal yang signifikan, mendukung pandangan ini. Konsensus analis memberikan target harga rata-rata 8933 IDR, menunjukkan potensi kenaikan lebih dari 37% dari harga saat ini.

Gabung Newsletter kami — update rutin, ringkas, langsung ke email.

Login cepat dengan Google, bisa berhenti kapan saja.

Ada pertanyaan tentang data ini, apakah cocok untuk portofolio Anda atau apa risiko/peluang yang ada? Tanyakan kepada robot kami.

Informasi di situs web ini hanya untuk tujuan informasi. Ini bukan nasihat keuangan. Kami sangat menyarankan Anda membaca penafian lengkap kami sebelum menggunakan informasi apa pun di situs ini. Penggunaan Anda atas situs ini menandakan persetujuan Anda terhadap ketentuan tersebut.