Apakah Anda ingin diberi notifikasi jika kami memiliki analisis baru, berita, atau rumor tentang saham ini? Klik di sini:

PT Bayu Buana Tbk (BAYU.JK) Analisis Saham

Diperbarui: tuesday 25 november 2025

Tip: mulai ketik nama perusahaan untuk melihat saran. Tekan Enter atau klik Buka untuk membuka halaman analisisnya.

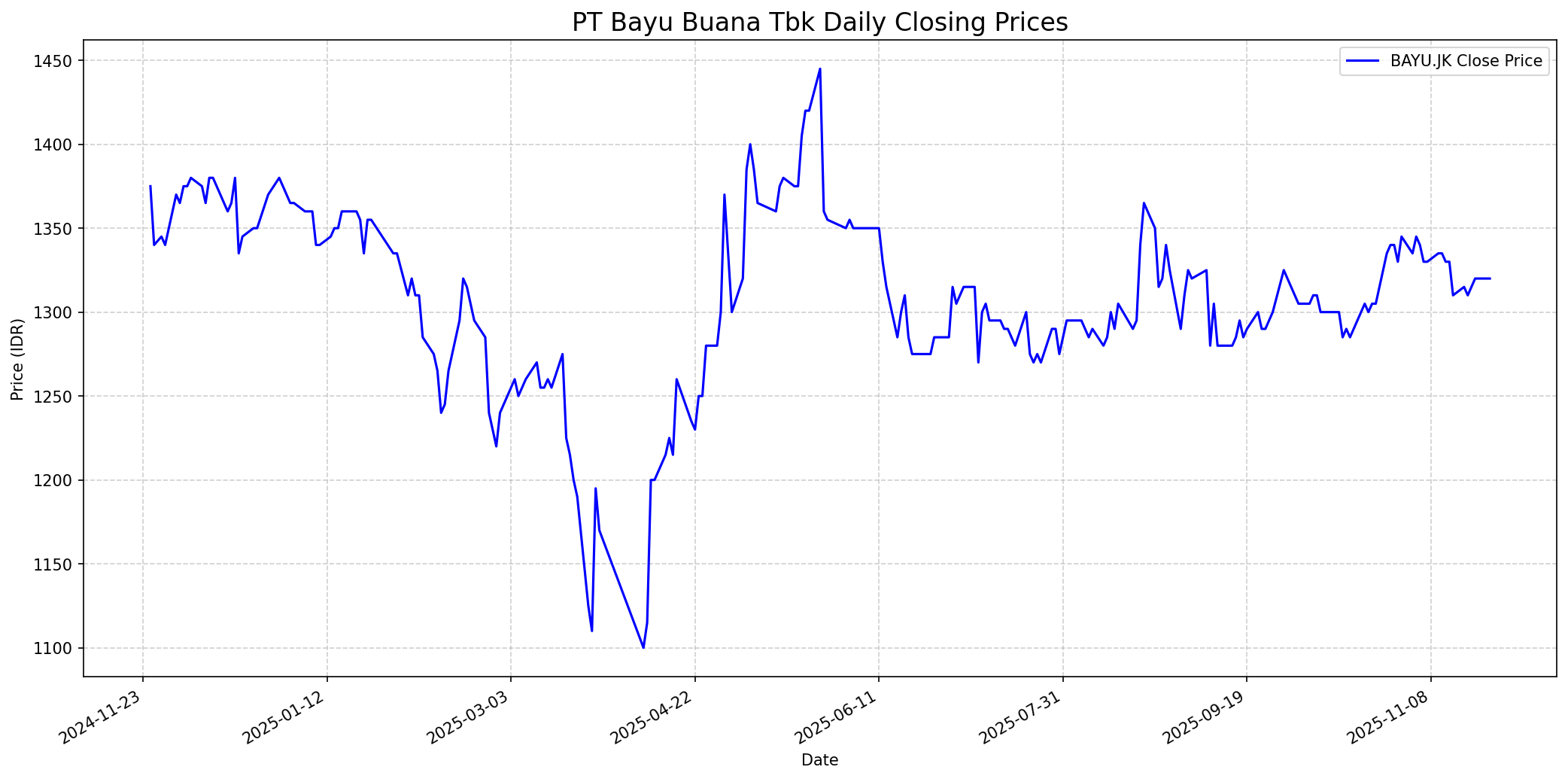

Grafik Saham

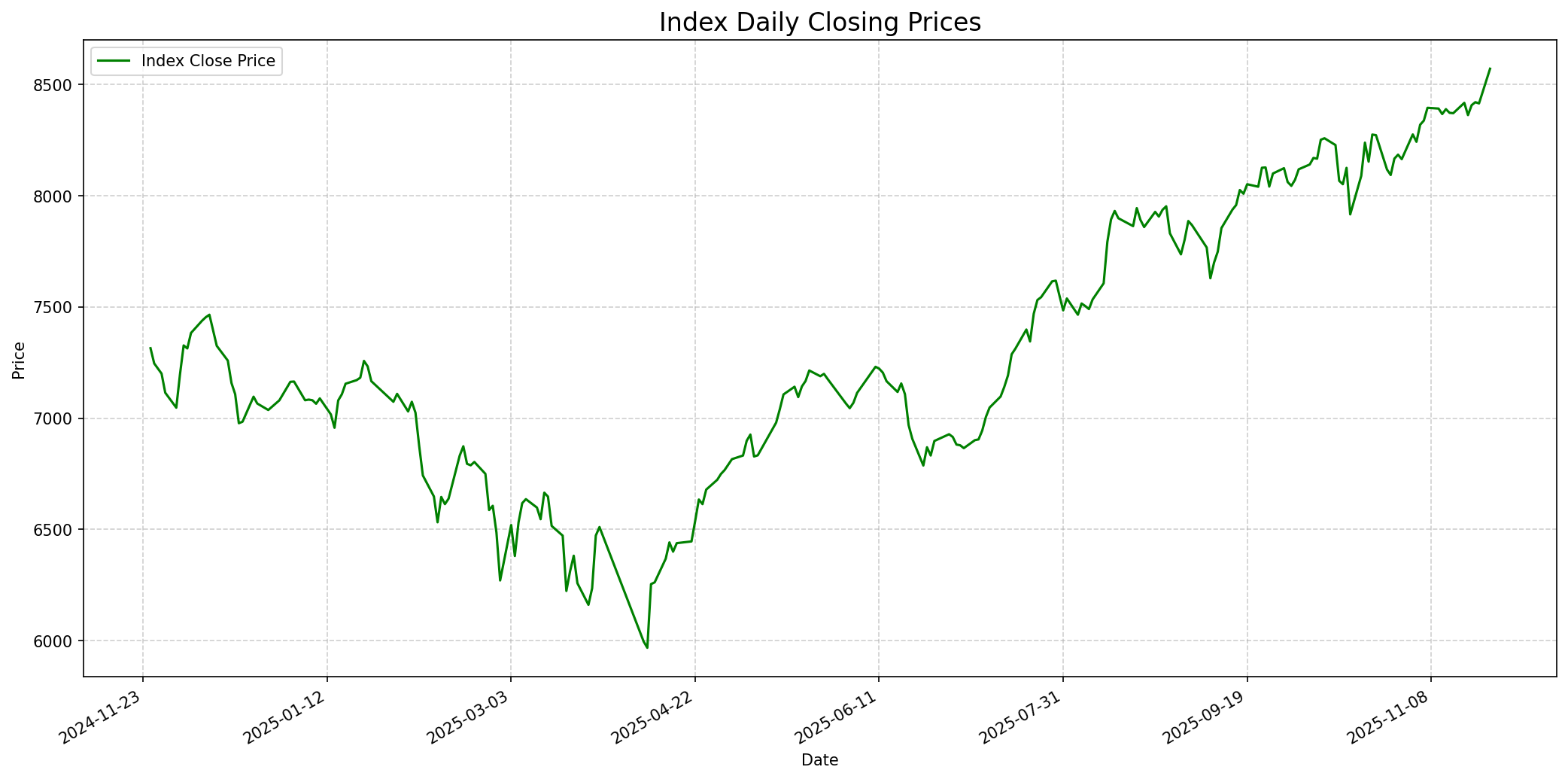

Grafik Indeks

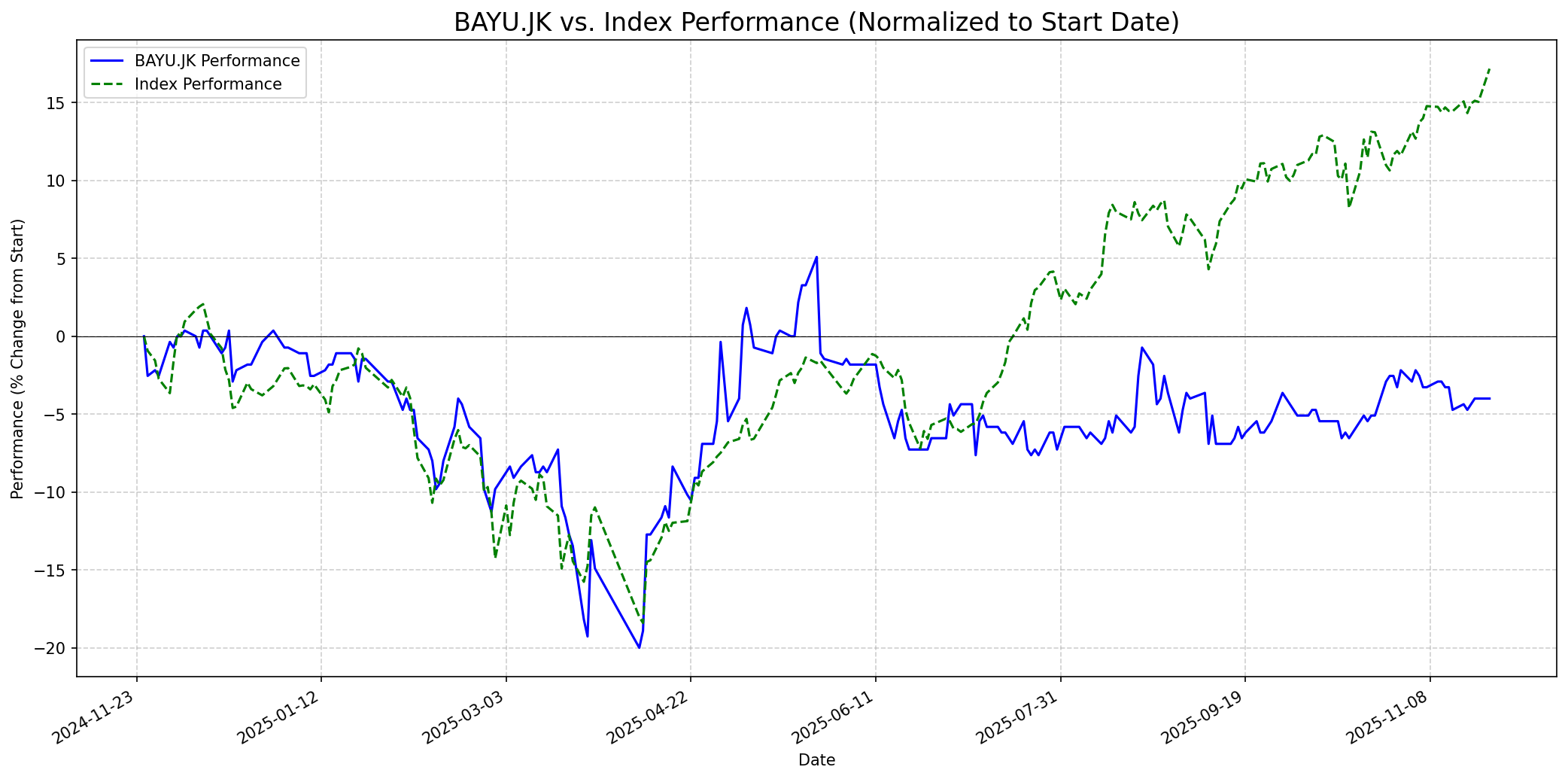

Grafik Relatif

Ringkasan

Sentimen Stockbit

Skor: 55

Sentimen Investing.com

Skor: 50

Kinerja Tahun Lalu

Status: Underperformed

Outlook

1 Minggu

Target: 1330

Vs Indeks: In-line

1 Bulan

Target: 1350

Vs Indeks: Outperform

1 Tahun

Target: 1600

Vs Indeks: Outperform

Berita Terbaru

PT Bayu Buana Tbk (BAYU) membukukan laba bersih sebesar Rp 102,2 miliar pada tahun 2024, meningkat dari Rp 70,8 miliar pada tahun 2023. Laba bersih per saham setara dengan Rp 289,28 per lembar. Pendapatan juga naik menjadi Rp 2,6 triliun. Peningkatan laba dan pendapatan ini menunjukkan kinerja keuangan yang solid dan potensi pertumbuhan lebih lanjut bagi perusahaan.

Ikhtisar

Sekilas

Buffett Indicator

8.0/10Warren Buffett kemungkinan akan menyarankan untuk membeli saham ini. PT Bayu Buana Tbk menunjukkan banyak karakteristik yang dicari Buffett: fundamental yang kuat, profitabilitas yang konsisten (ROE tinggi, laba bersih meningkat), dan manajemen yang sehat dengan rasio utang yang rendah. Perusahaan ini memiliki sejarah operasional yang panjang sejak 1972, menunjukkan stabilitas dan pengalaman di sektornya. Yang paling penting, valuasi saham saat ini jauh di bawah nilai wajarnya menurut beberapa metrik, menawarkan margin keamanan yang besar. Meskipun pertumbuhan tahunan mungkin moderat dan persaingan ketat, posisi perusahaan sebagai agen perjalanan terkemuka di Indonesia dan diversifikasi layanan memberikan semacam 'economic moat'. Buffett menghargai bisnis yang mudah dipahami, memiliki kekuatan jangka panjang, dan dihargai di bawah nilai intrinsiknya.

Prospek Jangka Pendek

Prospek 1 Tahun

Untuk prospek satu tahun, BAYU.JK diperkirakan akan mengungguli indeks. Perusahaan memiliki fundamental yang sangat kuat, termasuk profitabilitas yang baik (ROE di atas 20%) dan rasio utang yang rendah. Selain itu, saham ini dinilai sangat undervalue berdasarkan valuasi Peter Lynch, dengan nilai wajar jauh di atas harga pasar saat ini. Meskipun ada peringatan tentang persaingan industri dan pertumbuhan moderat, kesehatan keuangan perusahaan dan potensi undervaluation yang signifikan mendukung pandangan jangka panjang yang bullish. Pemulihan berkelanjutan di sektor pariwisata juga akan menjadi katalis positif.

Gabung Newsletter kami — update rutin, ringkas, langsung ke email.

Login cepat dengan Google, bisa berhenti kapan saja.

Ada pertanyaan tentang data ini, apakah cocok untuk portofolio Anda atau apa risiko/peluang yang ada? Tanyakan kepada robot kami.

Informasi di situs web ini hanya untuk tujuan informasi. Ini bukan nasihat keuangan. Kami sangat menyarankan Anda membaca penafian lengkap kami sebelum menggunakan informasi apa pun di situs ini. Penggunaan Anda atas situs ini menandakan persetujuan Anda terhadap ketentuan tersebut.