Apakah Anda ingin diberi notifikasi jika kami memiliki analisis baru, berita, atau rumor tentang saham ini? Klik di sini:

PT Barito Renewables Energy Tbk (BREN.JK) Analisis Saham

Diperbarui: tuesday 23 december 2025

Tip: mulai ketik nama perusahaan untuk melihat saran. Tekan Enter atau klik Buka untuk membuka halaman analisisnya.

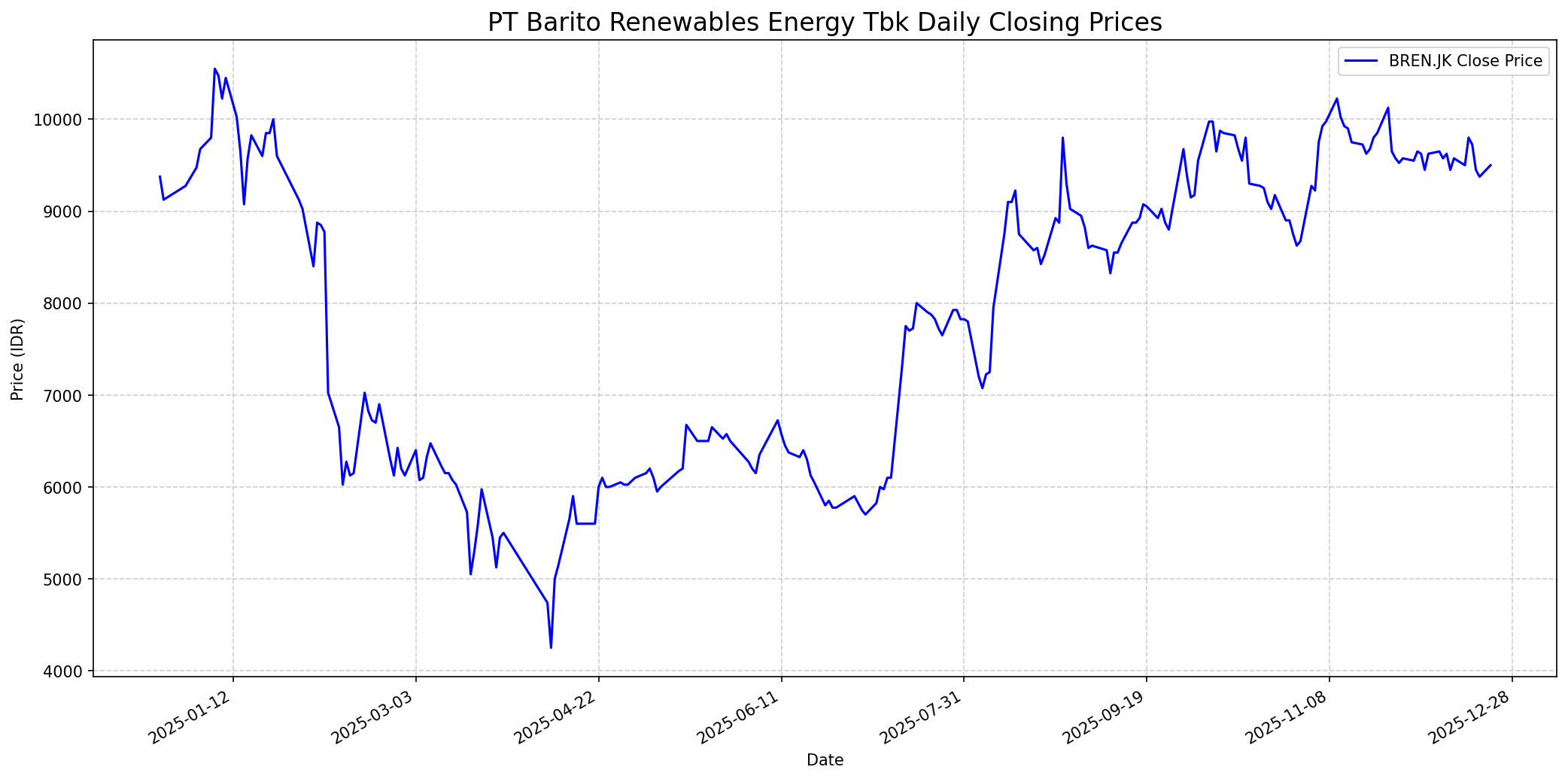

Grafik Saham

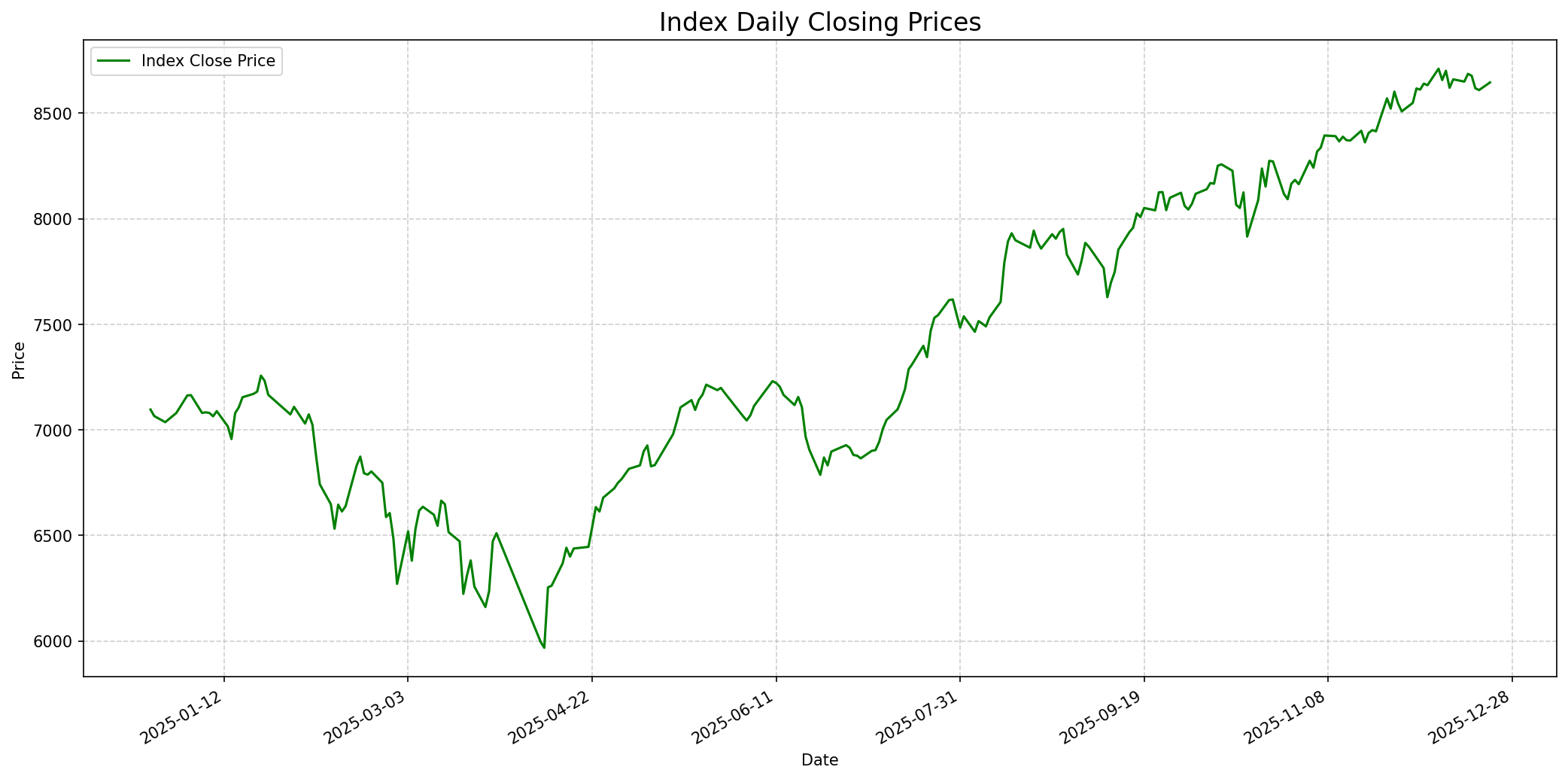

Grafik Indeks

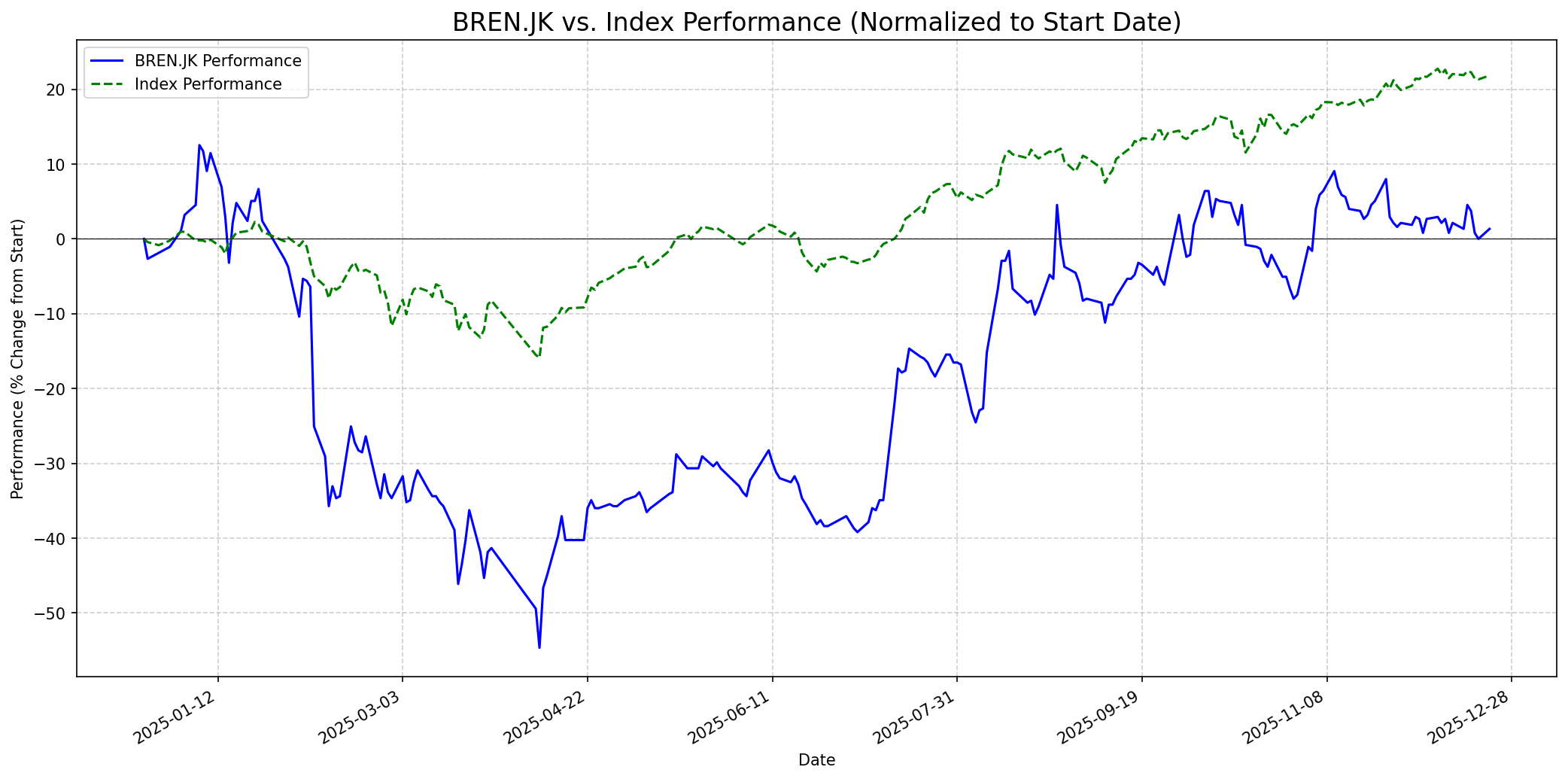

Grafik Relatif

Ringkasan

Sentimen Stockbit

Skor: 50

Sentimen Investing.com

Skor: 25

Kinerja Tahun Lalu

Status: Underperformed

Outlook

1 Minggu

Target: 9650

Vs Indeks: In-line

1 Bulan

Target: 9900

Vs Indeks: In-line

1 Tahun

Target: 10750

Vs Indeks: Outperform

Berita Terbaru

PT Barito Renewables Energy Tbk (BREN) memberikan penjelasan resmi terkait volatilitas saham setelah menerima permintaan klarifikasi dari Bursa Efek Indonesia (BEI). Manajemen menegaskan tidak ada informasi material baru yang belum diungkapkan ke publik.

PT Barito Renewables Energy Tbk (BREN) menyiapkan belanja modal (capex) sebesar USD 250 juta atau sekitar Rp4,17 triliun untuk tahun 2026. Dana tersebut akan digunakan untuk memperluas kapasitas pembangkit panas bumi guna mencapai target 1,9 gigawatt (GW) pada tahun 2032.

PT Barito Renewables Energy Tbk (BREN) melalui anak usahanya Star Energy Geothermal telah menyelesaikan proyek retrofit yang bertujuan untuk meningkatkan kapasitas dan efisiensi operasional.

Barito Renewables meresmikan ekspansi dan penambahan kapasitas pada lima proyek Star Energy Geothermal untuk memperkuat transisi energi.

Mirae Asset Sekuritas menyatakan bahwa BREN adalah kandidat kuat untuk masuk dalam indeks MSCI, menunjukkan pandangan bullish terhadap saham tersebut.

BREN membukukan laba bersih sebesar Rp 1,98 triliun pada tahun 2024, meningkat dari Rp 1,65 triliun pada tahun 2023, dengan laba bersih per saham setara Rp 14,83.

Rumor

Tidak ada rumor spesifik yang beredar di media sosial atau forum investasi yang teridentifikasi secara jelas sebagai 'rumor' (informasi spekulatif tak terkonfirmasi) untuk PT Barito Renewables Energy Tbk (BREN.JK). Sentimen negatif di pasar yang terkait dengan penghapusan BREN dari indeks FTSE Russell dan aksi borong saham oleh Prajogo Pangestu yang mengurangi free float telah menciptakan 'dilema' bagi investor, bukan rumor dalam arti spekulasi liar.

Ikhtisar

Sekilas

Buffett Indicator

3.0/10Warren Buffett cenderung berinvestasi pada perusahaan dengan bisnis yang mudah dipahami, memiliki keunggulan kompetitif yang kuat (moat), manajemen yang kompeten, prospek jangka panjang yang baik, dan yang paling penting, dibeli dengan harga yang wajar. BREN memiliki bisnis yang mudah dipahami di sektor energi terbarukan yang menjanjikan, serta prospek pertumbuhan jangka panjang yang kuat dengan rencana ekspansi yang ambisius. Namun, valuasi saham BREN saat ini (P/E dan P/B yang sangat tinggi) kemungkinan besar akan menjadi penghalang utama bagi Buffett, yang dikenal dengan filosofi 'value investing'. Selain itu, tingkat utang yang cukup tinggi juga kurang sesuai dengan preferensi Buffett terhadap perusahaan dengan neraca keuangan yang konservatif. Oleh karena itu, meskipun bisnisnya menarik, harga saham BREN saat ini kemungkinan terlalu mahal bagi Warren Buffett untuk merekomendasikan pembelian.

Prospek Jangka Pendek

Prospek 1 Tahun

Prospek jangka panjang BREN didukung oleh posisinya di sektor energi terbarukan yang sedang berkembang pesat di Indonesia, target ambisius untuk meningkatkan kapasitas pembangkit listrik hingga 2.300 MW pada tahun 2032, dan potensi masuknya BREN ke dalam indeks bergengsi seperti MSCI. Meskipun valuasi saat ini sangat tinggi, fundamental yang kuat dan pertumbuhan sektor energi hijau dapat mendorong apresiasi harga saham dalam satu tahun ke depan, melampaui kinerja indeks. Namun, investor perlu mewaspadai tingkat utang yang tinggi dan potensi volatilitas.

Gabung Newsletter kami — update rutin, ringkas, langsung ke email.

Login cepat dengan Google, bisa berhenti kapan saja.

Ada pertanyaan tentang data ini, apakah cocok untuk portofolio Anda atau apa risiko/peluang yang ada? Tanyakan kepada robot kami.

Informasi di situs web ini hanya untuk tujuan informasi. Ini bukan nasihat keuangan. Kami sangat menyarankan Anda membaca penafian lengkap kami sebelum menggunakan informasi apa pun di situs ini. Penggunaan Anda atas situs ini menandakan persetujuan Anda terhadap ketentuan tersebut.