Apakah Anda ingin diberi notifikasi jika kami memiliki analisis baru, berita, atau rumor tentang saham ini? Klik di sini:

PT Bank Syariah Indonesia Tbk (BRIS.JK) Analisis Saham

Diperbarui: tuesday 23 december 2025

Tip: mulai ketik nama perusahaan untuk melihat saran. Tekan Enter atau klik Buka untuk membuka halaman analisisnya.

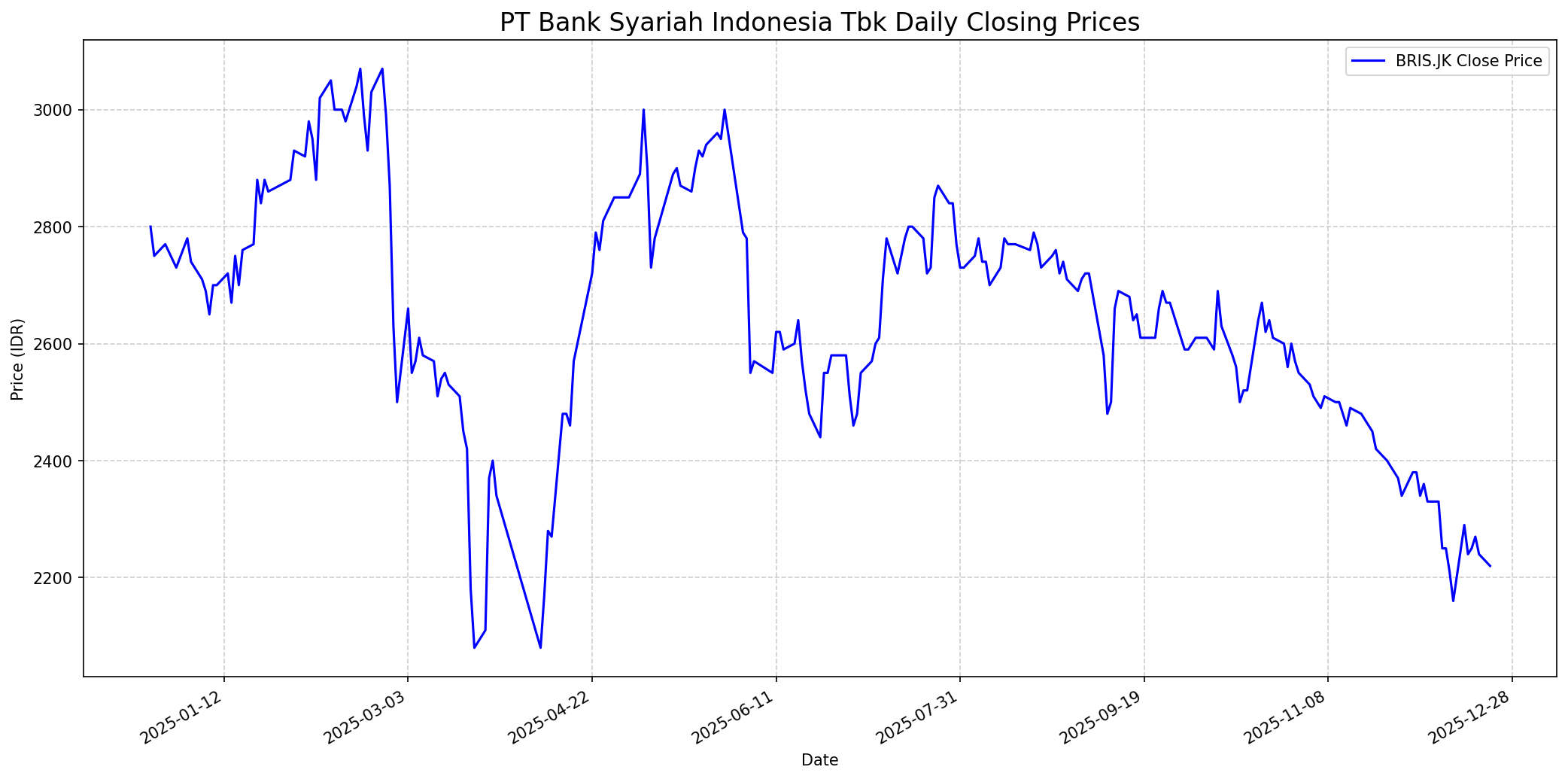

Grafik Saham

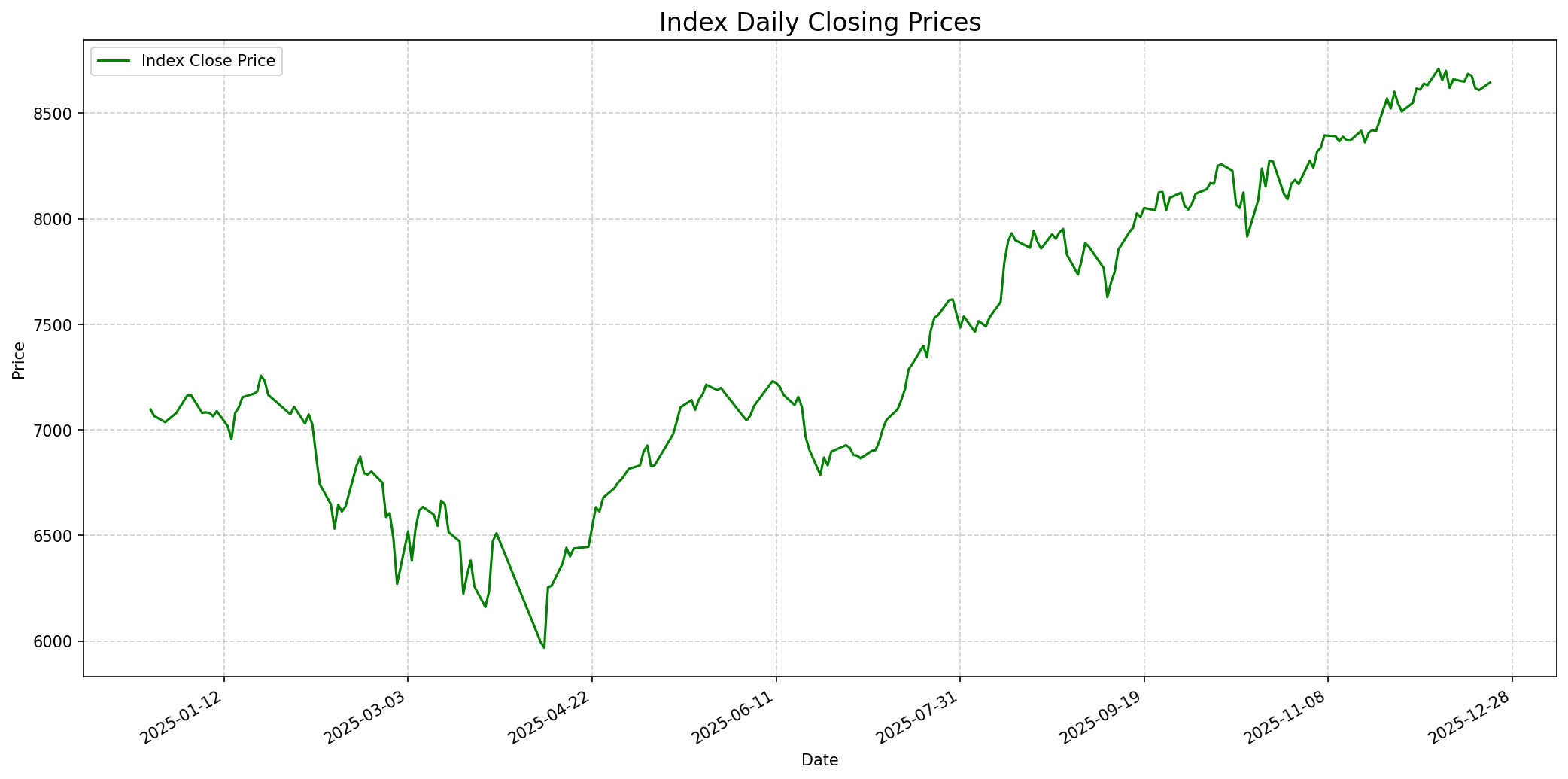

Grafik Indeks

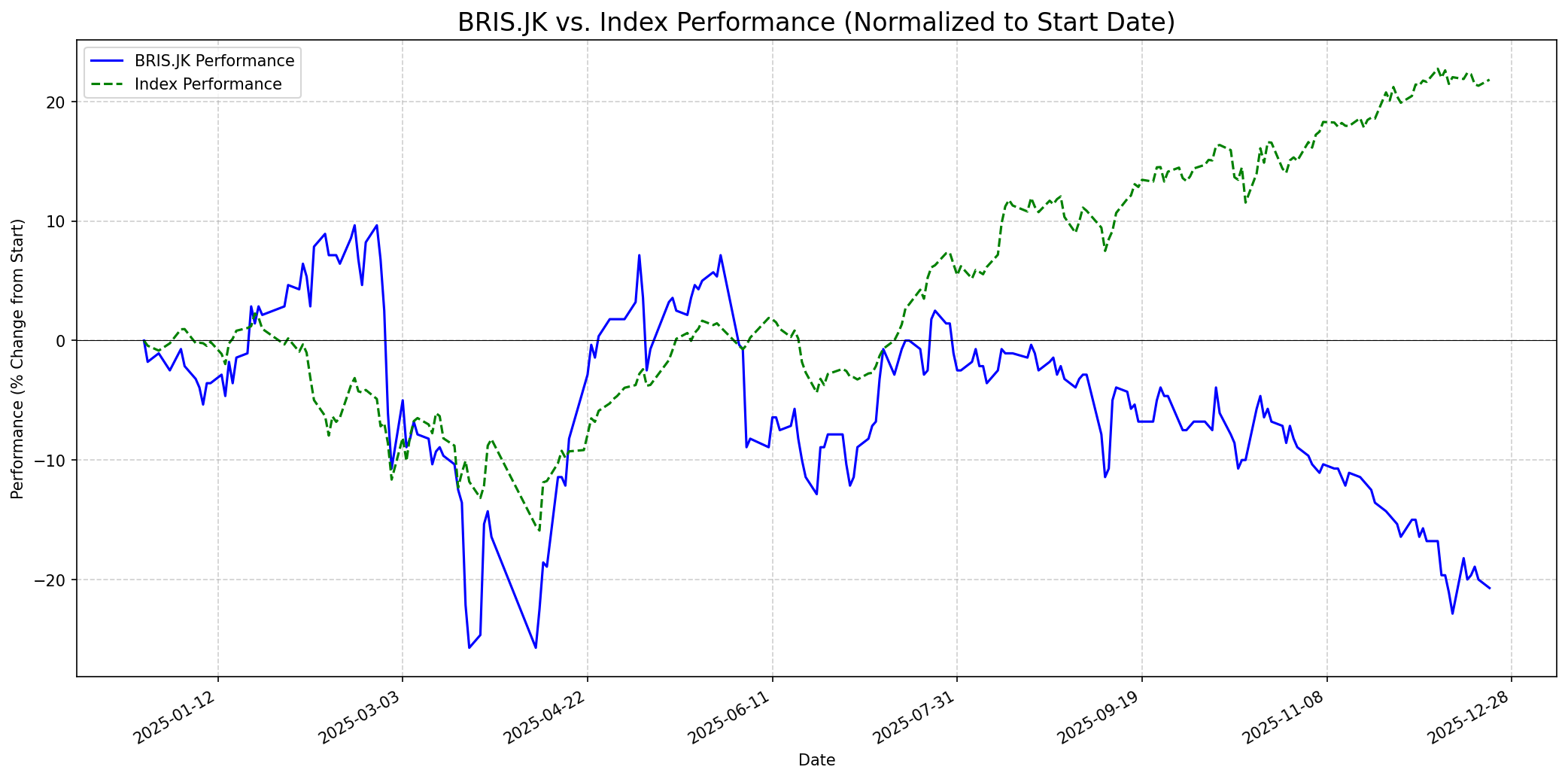

Grafik Relatif

Ringkasan

Sentimen Stockbit

Skor: 55

Sentimen Investing.com

Skor: 30

Kinerja Tahun Lalu

Status: Underperformed

Outlook

1 Minggu

Target: 2350

Vs Indeks: In-line

1 Bulan

Target: 2650

Vs Indeks: Outperform

1 Tahun

Target: 3400

Vs Indeks: Outperform

Berita Terbaru

PT Bank Syariah Indonesia Tbk (BSI) terus memperkuat perannya sebagai pilar transformasi ekonomi Indonesia sepanjang tahun 2024, khususnya dalam pemberdayaan UMKM melalui akses permodalan dan layanan digital, serta sinergi dengan pemerintah dan Bank Indonesia.

Ciptadana Sekuritas Asia mempertahankan rekomendasi Beli untuk saham BRIS dengan target harga Rp3.500, didukung oleh strategi baru CEO yang berfokus pada efisiensi, kualitas aset, dan produktivitas, serta memanfaatkan keunggulan dana syariah.

Maybank Sekuritas Indonesia memprediksi perlambatan pertumbuhan laba BSI karena beban operasional yang lebih tinggi dan pertumbuhan pendapatan berbasis biaya yang lebih lemah. Target harga diturunkan menjadi Rp3.350, namun rekomendasi tetap Beli.

Rumor

Rumor mengenai PT Bank Syariah Indonesia Tbk (BRIS) yang akan dikuasai oleh Badan Pengelola Investasi (BPI) Danantara dan menjadi BUMN tersendiri sempat memicu penurunan harga saham BRIS secara signifikan. Meskipun analis menilai dampaknya relatif netral bagi BRIS, namun berpotensi menghilangkan sinergi tingkat grup yang sudah ada.

Beberapa diskusi di Stockbit mengindikasikan harapan investor terhadap potensi pembagian dividen yang besar (tebal) di akhir tahun, yang dianggap sebagai 'good news' terkait dengan RUPS.

Ikhtisar

Sekilas

Buffett Indicator

8.0/10Warren Buffett cenderung berinvestasi pada bisnis yang mudah dipahami, memiliki fundamental kuat, pendapatan stabil, keunggulan kompetitif (moat), dan manajemen yang baik, serta diperdagangkan di bawah nilai intrinsiknya. PT Bank Syariah Indonesia Tbk (BRIS.JK) memenuhi beberapa kriteria penting Buffett: * **Bisnis yang Dapat Dipahami:** Sebagai bank syariah terbesar di Indonesia, model bisnisnya jelas dan beroperasi di sektor yang fundamental bagi perekonomian. * **Keunggulan Kompetitif (Moat):** BSI memiliki posisi dominan sebagai bank syariah milik negara, memanfaatkan populasi Muslim terbesar di dunia dan penetrasi perbankan syariah yang masih rendah di Indonesia. Ini memberikannya keunggulan kompetitif yang kuat di niche pasarnya. * **Fundamental Kuat & Pendapatan Konsisten:** BSI telah menunjukkan pertumbuhan pembiayaan dan laba bersih dua digit yang kuat dan konsisten dalam beberapa tahun terakhir, dengan laba bersih FY2024 mencapai Rp7,00 triliun. Selain itu, pembayaran dividen rutin menunjukkan stabilitas. * **Manajemen Kompeten:** CEO baru Anggoro Eko Cahyo memiliki latar belakang kuat di perbankan dan telah menerapkan strategi yang jelas untuk pertumbuhan di masa depan. * **Rasio Keuangan Sehat:** Rasio Debt to Equity (DER) rendah, menunjukkan manajemen risiko yang baik. Meskipun beberapa indikator valuasi seperti Price to Book Value (PBV) saat ini mungkin terlihat premium (2.31-2.90x), rasio Price-to-Earnings Growth (PEG) yang rendah (0.78-0.65) menunjukkan bahwa valuasi tersebut masih wajar bila dibandingkan dengan laju pertumbuhan laba. Penurunan harga saham baru-baru ini juga dapat dipandang sebagai peluang bagi investor nilai. Mengingat kepemimpinan pasar, prospek pertumbuhan sektor syariah, dan fondasi keuangan yang kuat, Warren Buffett kemungkinan akan mempertimbangkan BRIS sebagai investasi jangka panjang yang menarik.

Prospek Jangka Pendek

Prospek 1 Tahun

Analisis dari berbagai sekuritas memberikan target harga yang jauh di atas harga saat ini, dengan Maybank Sekuritas di 3350, Ciptadana Sekuritas di 3500, dan konsensus Investing.com di 3392. Hal ini didukung oleh posisi BSI sebagai bank syariah terbesar di Indonesia dengan potensi pertumbuhan pasar yang besar, kinerja keuangan yang solid, dan fokus pada pembiayaan konsumer yang memiliki margin lebih tinggi. Prospek bisnis keuangan syariah juga diproyeksikan terus meningkat hingga 2025. Ini menjadikan BRIS berpotensi besar untuk mengungguli kinerja indeks dalam satu tahun ke depan.

Gabung Newsletter kami — update rutin, ringkas, langsung ke email.

Login cepat dengan Google, bisa berhenti kapan saja.

Ada pertanyaan tentang data ini, apakah cocok untuk portofolio Anda atau apa risiko/peluang yang ada? Tanyakan kepada robot kami.

Informasi di situs web ini hanya untuk tujuan informasi. Ini bukan nasihat keuangan. Kami sangat menyarankan Anda membaca penafian lengkap kami sebelum menggunakan informasi apa pun di situs ini. Penggunaan Anda atas situs ini menandakan persetujuan Anda terhadap ketentuan tersebut.