Analisis Saham AI Nomor 1 Indonesia. Keputusan Anda, Data Kami.

Orang sombong harus kaya

Harga Saat Ini:Rp 260000

Target 1 Minggu:Rp 265000

Target 1 Bulan:Rp 280000

Target 1 Tahun:Rp 320000

Sentimen Investing:Bullish

Sentimen Stockbit:Mixed

Apakah Anda ingin diberi notifikasi jika kami memiliki analisis baru, berita, atau rumor tentang saham ini? Klik di sini:

PT DCI Indonesia Tbk (DCII.JK) Analisis Saham

Diperbarui: tuesday 25 november 2025

Tip: mulai ketik nama perusahaan untuk melihat saran. Tekan Enter atau klik Buka untuk membuka halaman analisisnya.

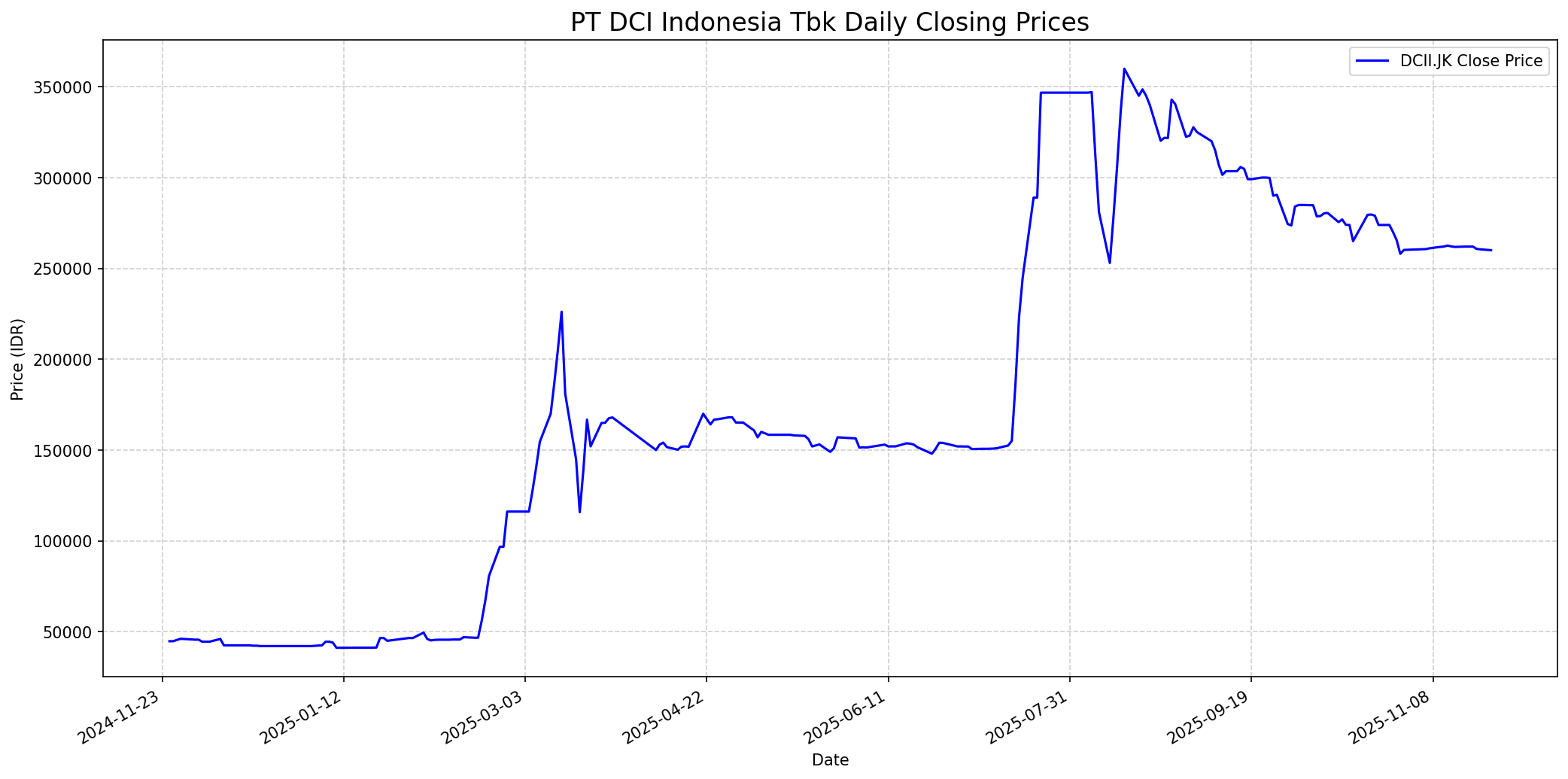

Grafik Saham

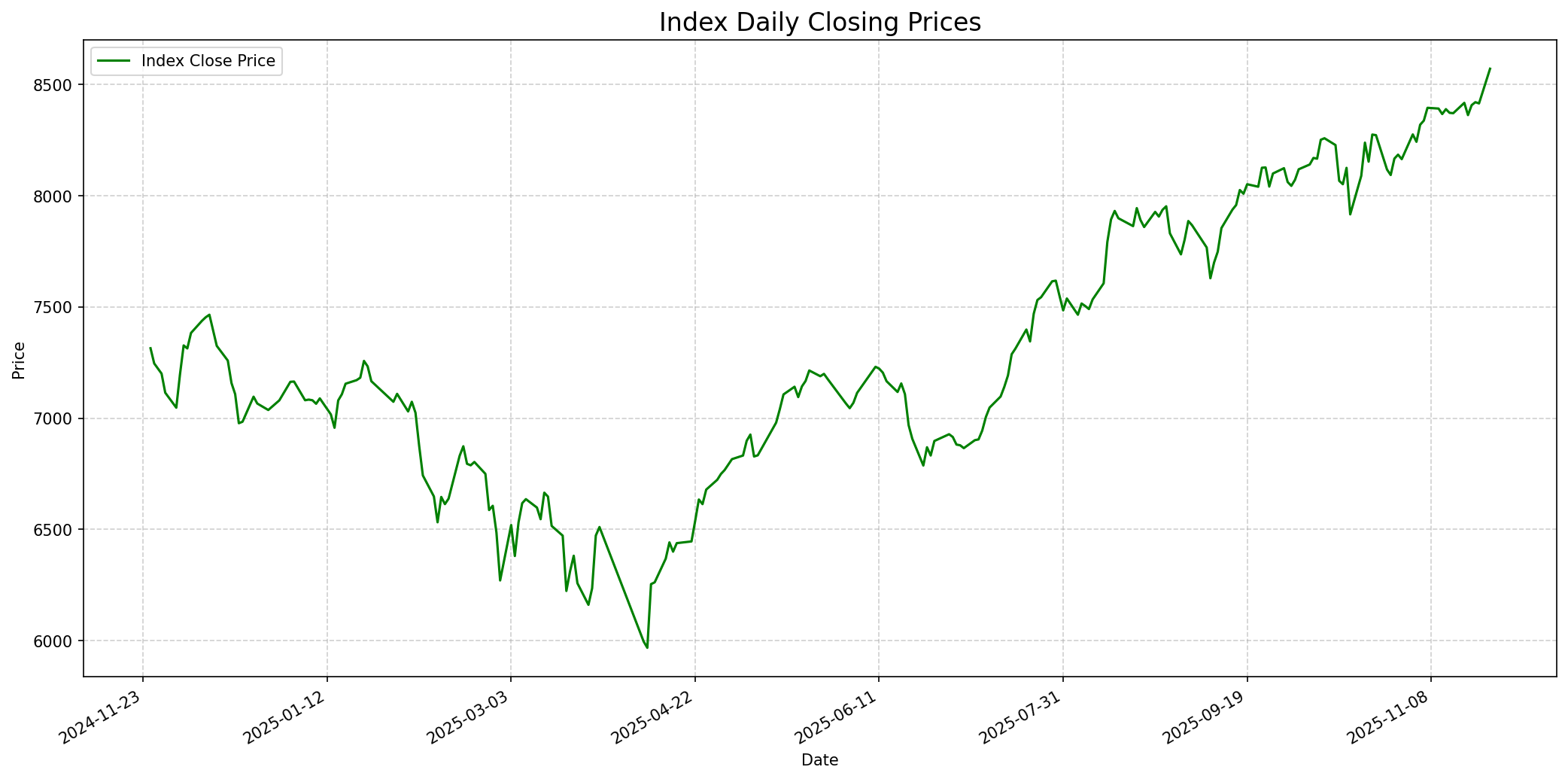

Grafik Indeks

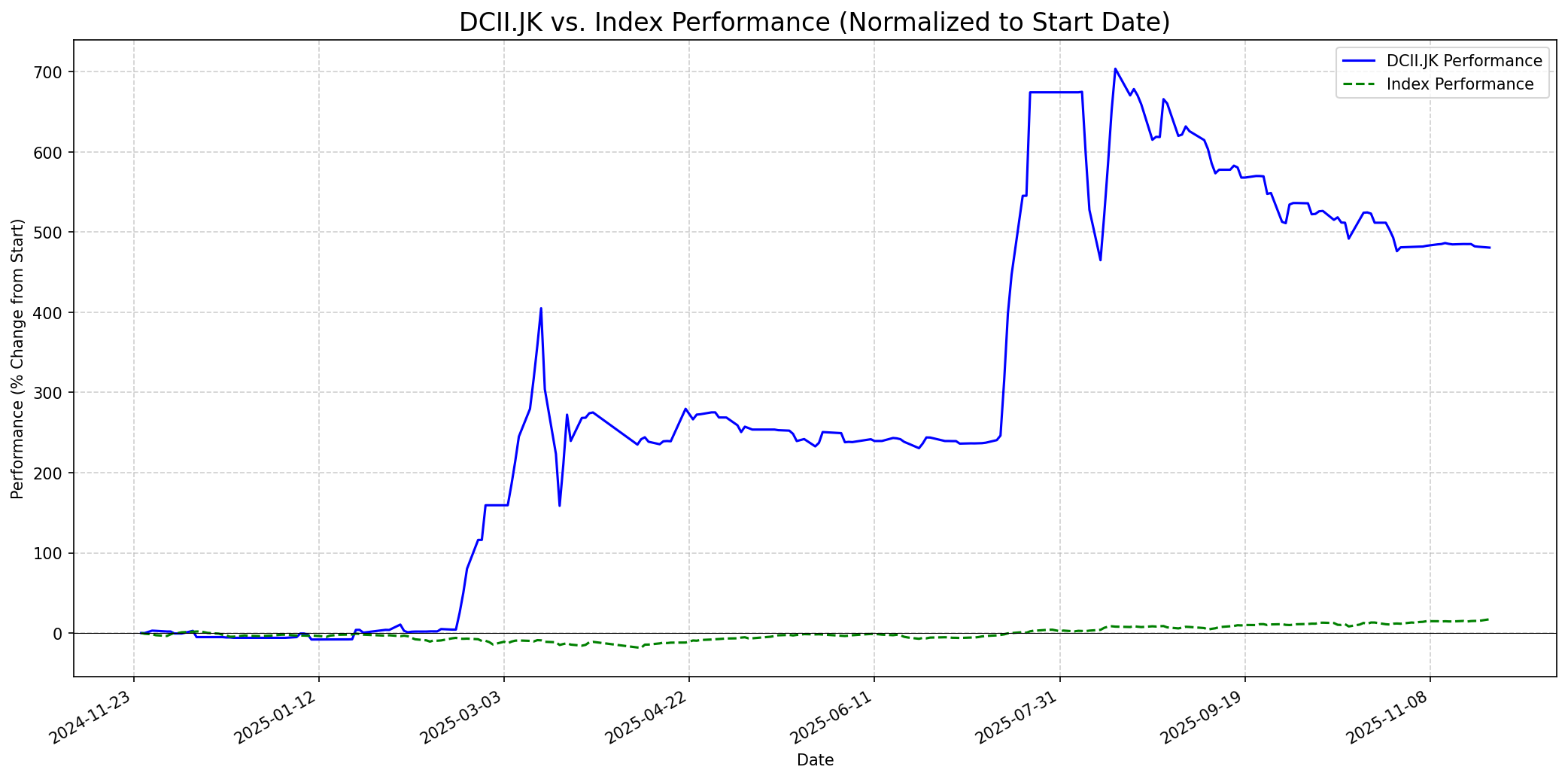

Grafik Relatif

Ringkasan

PT DCI Indonesia Tbk (DCII.JK) adalah penyedia layanan pusat data netral operator terkemuka di Indonesia, dan satu-satunya di Asia Tenggara yang mencapai sertifikasi Uptime Institute Tier IV untuk fasilitas dan operasionalnya, menjamin keandalan 100% uptime listrik sejak 2013. Perusahaan memiliki posisi pasar yang kuat, berada di peringkat ke-4 berdasarkan kapitalisasi pasar (IDR 624.54T) dan ke-3 dalam pendapatan (IDR 1.81T) di antara 10 perusahaan perangkat lunak & layanan IT terbesar di Indonesia. DCI sangat efisien dalam menghasilkan keuntungan dari sumber daya manusianya, dengan laba per karyawan yang tinggi sebesar IDR 7.37 miliar. Margin keuntungan perusahaan yang sehat sebesar 49.85% dan rasio utang terhadap ekuitas yang kokoh sebesar 0.60 menunjukkan posisi keuangan yang kuat dan kemampuan membayar utang yang tinggi. Meskipun demikian, saham DCII saat ini dinilai terlalu mahal dengan rasio P/E 529.13x dan Price/Book 166.66x. Sebuah studi menunjukkan nilai wajar intrinsik sekitar IDR 18.529 per saham pada akhir tahun 2024, yang jauh di bawah harga pasar saat ini, menunjukkan bahwa saham diperdagangkan pada premium yang signifikan. Ada juga sinyal risiko likuiditas dan periode penagihan yang lebih lama yang muncul.

Sentimen Stockbit

Mixed

Skor: 60

Meskipun tidak ada data sentimen eksplisit dari Stockbit, mengingat kinerja saham DCII yang sangat kuat sepanjang tahun lalu dan ekspansi bisnis yang berkelanjutan, diperkirakan ada sentimen positif yang cukup besar di kalangan investor. Namun, kekhawatiran terkait valuasi yang tinggi mungkin juga memicu diskusi, menghasilkan sentimen yang campur aduk namun cenderung positif.

Sentimen Investing.com

Bullish

Skor: 75

Sentimen pasar di Investing.com untuk DCII.JK secara umum adalah Bullish. Ini kemungkinan didorong oleh pertumbuhan agresif perusahaan di sektor pusat data dan pengakuan atas keandalan operasionalnya. Diskusi mungkin berpusat pada potensi pertumbuhan pasar pusat data di Indonesia dan posisi dominan DCII.

Kinerja Tahun Lalu

Status: Outperformed

PT DCI Indonesia Tbk (DCII.JK) telah mengungguli Indeks Harga Saham Gabungan (IHSG) secara signifikan selama 365 hari terakhir. Saham DCII meningkat sebesar 480.7% (dari 44775 IDR menjadi 260000 IDR), sementara IHSG naik sebesar 17.17% (dari 7314 IDR menjadi 8570 IDR). Kinerja luar biasa ini didorong oleh beberapa faktor kunci. Pertama, pertumbuhan pesat di sektor pusat data Indonesia yang didukung oleh transformasi digital yang agresif dan peningkatan kebutuhan penyimpanan data. Kedua, ekspansi agresif DCI dalam kapasitas pusat datanya, termasuk pembangunan JK-5, JK-6, dan Kampus H2 di Karawang, serta peluncuran JK6 yang siap AI, menunjukkan komitmen perusahaan untuk memenuhi permintaan yang terus meningkat. Ketiga, posisi DCI sebagai operator pusat data Tier IV pertama dan satu-satunya di Asia Tenggara memberikan keunggulan kompetitif yang kuat dalam hal keandalan dan kualitas layanan. Lonjakan harga yang signifikan bahkan menyebabkan suspensi saham pada Agustus 2025, yang kemudian dibuka kembali dengan skema Full Call Auction (FCA) untuk menstabilkan pasar.

Outlook

1 Minggu

Target: 265000

Vs Indeks: In-line

Dalam satu minggu ke depan, harga saham DCII.JK diperkirakan akan bergerak sejalan dengan indeks. Setelah kenaikan dan volatilitas yang tinggi, termasuk periode suspensi dan perdagangan FCA, pasar mungkin akan melihat konsolidasi harga. Penurunan harga minor baru-baru ini (-0.11%, -0.70% seminggu terakhir) menunjukkan adanya tekanan jual jangka pendek atau aksi ambil untung, meskipun fundamental jangka panjang tetap kuat. Potensi rebound terbatas namun kemungkinan tidak akan melebihi indeks secara drastis.

1 Bulan

Target: 280000

Vs Indeks: Outperform

Dalam satu bulan, DCII.JK diperkirakan akan mengungguli indeks. Momentum dari ekspansi pusat data baru, adopsi teknologi AI, dan pengakuan industri seperti W.Media Awards 2024 akan terus memberikan sentimen positif. Permintaan yang kuat di sektor pusat data Indonesia sebagai pendorong pertumbuhan utama. Namun, valuasi yang tinggi mungkin akan memoderasi laju kenaikan.

1 Tahun

Target: 320000

Vs Indeks: Outperform

Dalam satu tahun, DCII.JK diproyeksikan untuk mengungguli indeks secara signifikan. Posisi perusahaan sebagai pemimpin pasar data center di Indonesia, kapasitas Tier IV yang terdepan, dan rencana ekspansi jangka panjang yang ambisius untuk memenuhi permintaan transformasi digital Indonesia akan menjadi pendorong utama. Namun, valuasi saham yang saat ini dianggap sangat tinggi oleh beberapa analisis fundamental dapat menjadi faktor pembatas terhadap pertumbuhan harga yang lebih eksplosif, dengan risiko koreksi jika fundamental tidak segera menyusul valuasi.

PT DCI Indonesia Tbk (DCII) memenangkan dua kategori di W.Media Awards 2024 pada tanggal 5 Desember 2024, yaitu 'Network & Interconnect' dan 'Skills Development'. Penghargaan ini mengakui keunggulan DCI dalam ekosistem pusat data di Asia, memperkuat posisinya sebagai penyedia layanan pusat data terkemuka dan inovatif. Kemenangan ini menunjukkan komitmen DCI terhadap kualitas layanan dan pengembangan sumber daya manusia.

DCI Indonesia meluncurkan pusat data JK6 yang siap mendukung Artificial Intelligence (AI) dengan kapasitas 36 Megawatt (MW). Ini menandakan ekspansi kapasitas DCI untuk memenuhi pertumbuhan permintaan layanan pusat data, terutama yang berkaitan dengan kebutuhan komputasi AI yang intensif, yang dapat meningkatkan pendapatan perusahaan di masa depan.

Bursa Efek Indonesia (BEI) membuka kembali perdagangan saham PT DCI Indonesia (DCII) pada 6 Agustus 2025, setelah sebelumnya disuspensi karena peningkatan harga kumulatif yang signifikan. Saham DCII kini masuk papan pemantauan khusus dengan skema full call auction (FCA). Pembukaan suspensi ini bertujuan untuk menjaga pasar yang teratur, wajar, dan efisien, namun penempatan di papan FCA menunjukkan pengawasan ketat terhadap volatilitas harga.

PT DCI Indonesia Tbk mengeluarkan peringatan resmi kepada publik untuk waspada terhadap penipuan digital yang mengatasnamakan perusahaan dan jajaran Direksi/Komisarisnya. Peringatan ini penting untuk melindungi investor dan masyarakat dari aktivitas ilegal yang dapat merugikan reputasi perusahaan dan menimbulkan kerugian finansial.

Ikhtisar

Sekilas

Harga Saat IniRp. 260000

Sentimen Investing.comBullish 75 %

Sentimen StockbitMixed 60 %

Buffett Indicator

2.0/10

Warren Buffett dikenal sebagai investor nilai yang mencari perusahaan dengan keunggulan kompetitif yang kuat ('moat') yang diperdagangkan pada harga yang wajar atau di bawah nilai intrinsiknya. Meskipun PT DCI Indonesia Tbk (DCII.JK) memiliki 'moat' yang kuat sebagai penyedia pusat data Tier IV pertama dan terkemuka di Asia Tenggara, dan beroperasi di sektor pertumbuhan tinggi, valuasi sahamnya saat ini sangat mahal. Dengan rasio P/E 529.13x dan Price/Book 166.66x, serta studi yang menunjukkan nilai wajar intrinsik hanya sekitar IDR 18.529 per saham dibandingkan harga pasar yang jauh lebih tinggi, saham ini kemungkinan besar akan dihindari oleh Buffett. Ia akan menganggap saham ini memiliki margin of safety yang sangat rendah atau bahkan negatif. Meskipun bisnisnya bagus, harganya tidak menarik bagi seorang investor nilai seperti Buffett.

Prospek Jangka Pendek

Target 1 Minggu

Rp. 265000

Kinerja vs Indeks

In-line

Target 1 Bulan

Rp. 280000

Kinerja vs Indeks

Outperform

Prospek 1 Tahun

Target

Rp. 320000

Kinerja vs Indeks

Outperform

Dalam satu tahun, DCII.JK diproyeksikan untuk mengungguli indeks secara signifikan. Posisi perusahaan sebagai pemimpin pasar data center di Indonesia, kapasitas Tier IV yang terdepan, dan rencana ekspansi jangka panjang yang ambisius untuk memenuhi permintaan transformasi digital Indonesia akan menjadi pendorong utama. Namun, valuasi saham yang saat ini dianggap sangat tinggi oleh beberapa analisis fundamental dapat menjadi faktor pembatas terhadap pertumbuhan harga yang lebih eksplosif, dengan risiko koreksi jika fundamental tidak segera menyusul valuasi.

Gabung Newsletter kami — update rutin, ringkas, langsung ke email.

Login cepat dengan Google, bisa berhenti kapan saja.