Apakah Anda ingin diberi notifikasi jika kami memiliki analisis baru, berita, atau rumor tentang saham ini? Klik di sini:

PT Dian Swastatika Sentosa Tbk (DSSA.JK) Analisis Saham

Diperbarui: tuesday 20 january 2026

Tip: mulai ketik nama perusahaan untuk melihat saran. Tekan Enter atau klik Buka untuk membuka halaman analisisnya.

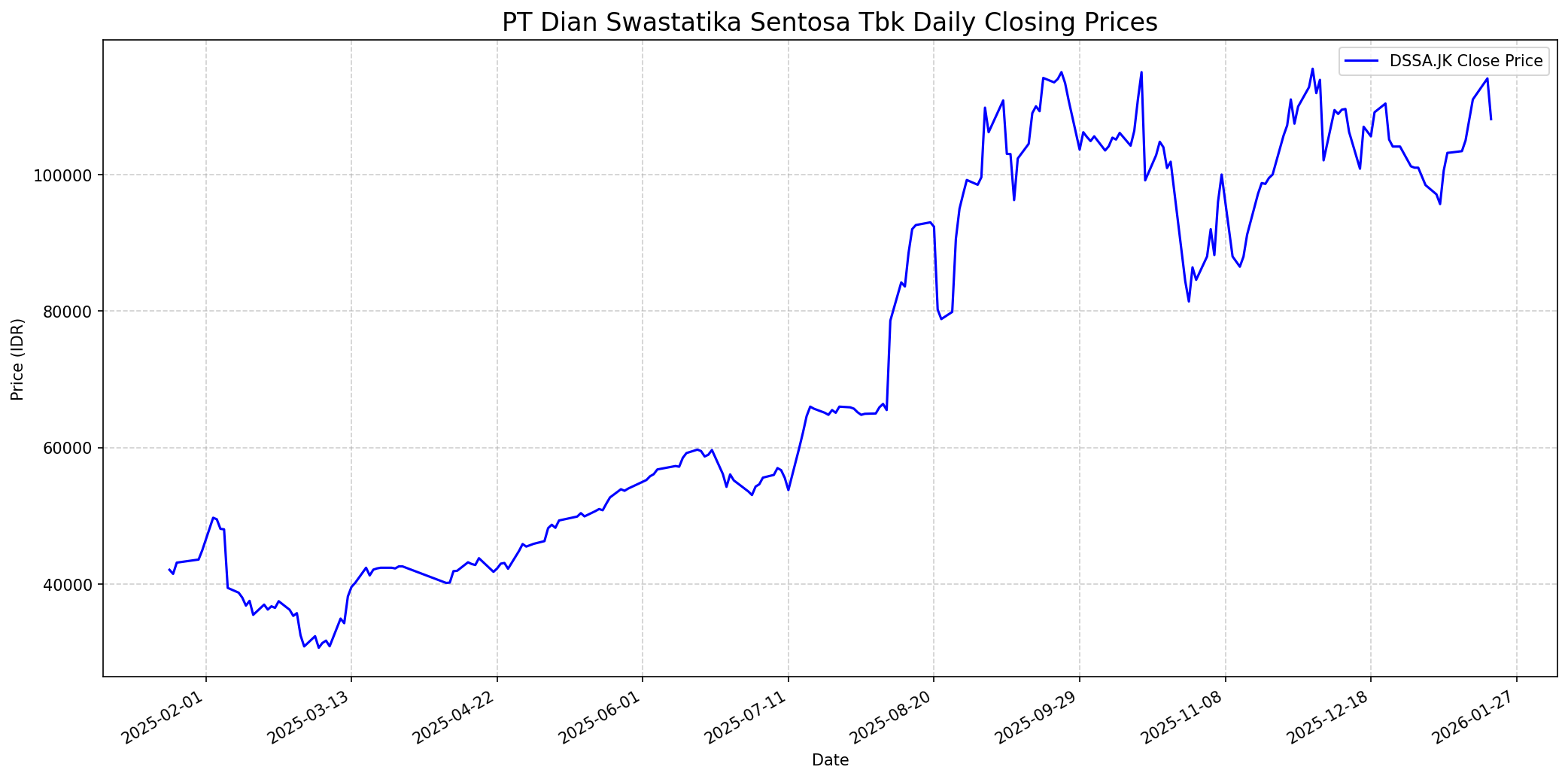

Grafik Saham

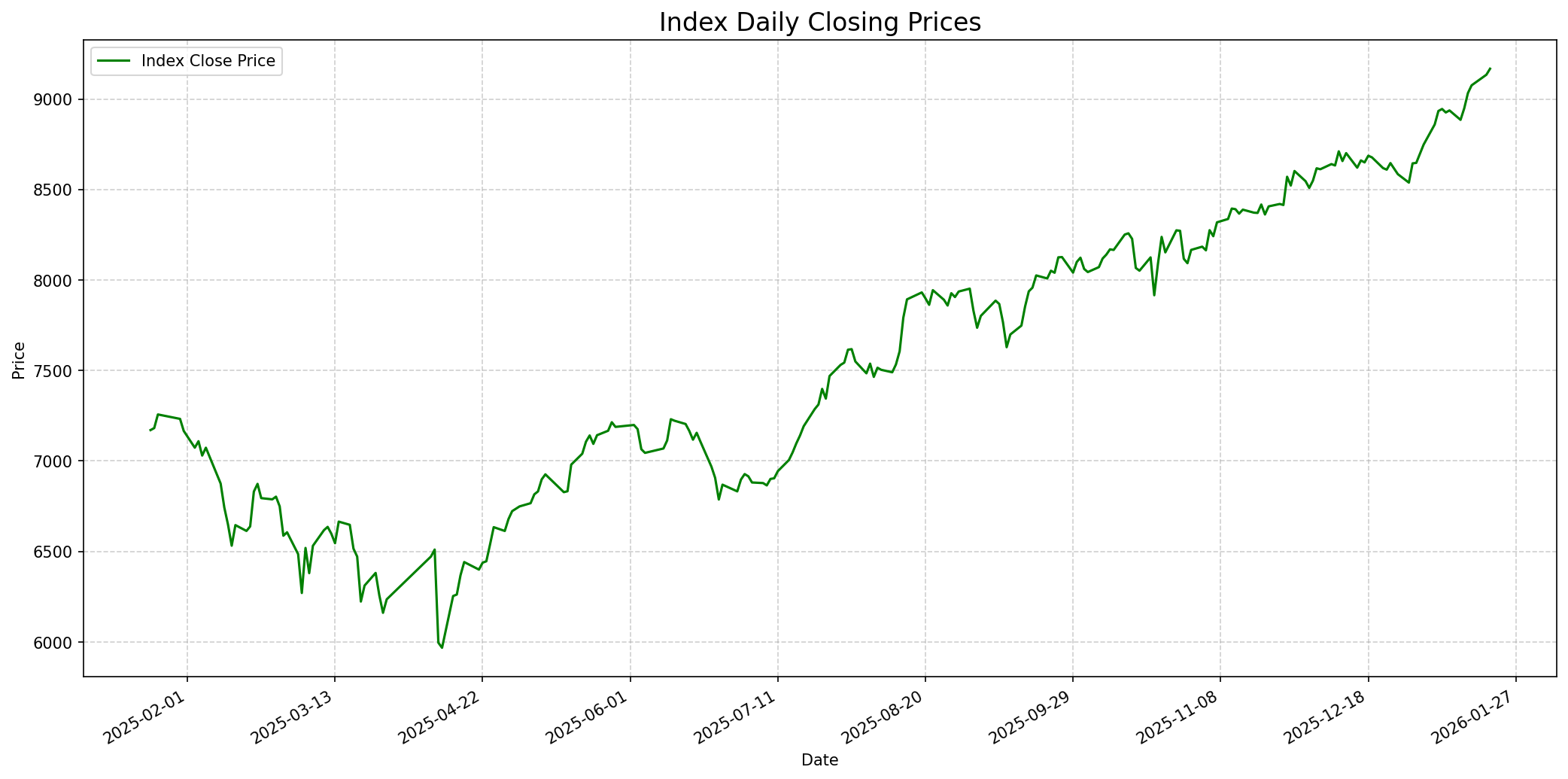

Grafik Indeks

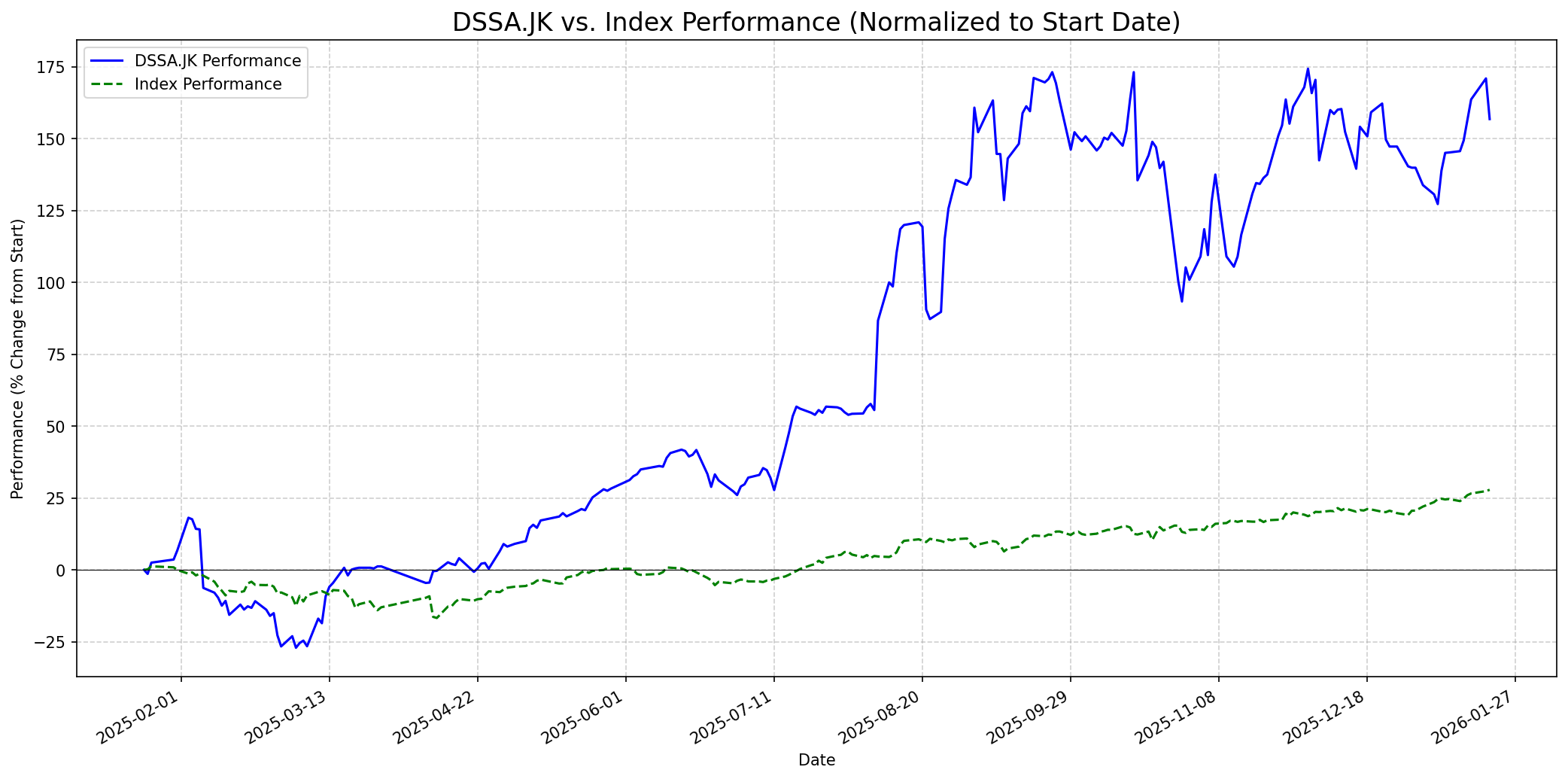

Grafik Relatif

Ringkasan

Sentimen Stockbit

Skor: 80

Sentimen Investing.com

Skor: 90

Kinerja Tahun Lalu

Status: Outperformed

Outlook

1 Minggu

Target: 111000

Vs Indeks: Outperform

1 Bulan

Target: 118000

Vs Indeks: Outperform

1 Tahun

Target: 150000

Vs Indeks: Outperform

Berita Terbaru

PT Dian Swastatika Sentosa Tbk (DSSA) mengumumkan rencana stock split dengan rasio 1:10. Langkah ini bertujuan untuk meningkatkan likuiditas saham dan membuatnya lebih terjangkau bagi investor, sehingga harga saham yang semula tinggi di Rp 128.000 per saham akan turun menjadi Rp 12.800 per saham setelah stock split.

Pada 8 Desember 2025, DSSA melakukan pelunasan pokok dan pembayaran bunga dari Obligasi dan Sukuk Mudharabah Berkelanjutan I Dian Swastatika Sentosa Tahap III Tahun 2024 Seri A. Pelunasan ini mengakhiri seluruh kewajiban DSSA atas surat utang tersebut tanpa dampak material pada operasional atau kondisi keuangan perusahaan.

PT Dian Swastatika Sentosa Tbk (DSSA) membukukan laba bersih sebesar 5,02 triliun Rupiah pada tahun 2024, mengalami penurunan dibandingkan 6,57 triliun Rupiah pada tahun 2023. Laba bersih per saham setara dengan Rp 652,33 per lembar.

Rumor

Terdapat optimisme di pasar mengenai ekspansi PT Dian Swastatika Sentosa Tbk ke sektor energi terbarukan dan panas bumi, bersamaan dengan minat investor asing yang berkelanjutan dan antisipasi seputar potensi penyesuaian indeks MSCI. Hal ini mendorong sentimen bullish dan aktivitas beli yang kuat di saham DSSA.

Ikhtisar

Sekilas

Buffett Indicator

2.0/10Warren Buffett cenderung berinvestasi pada perusahaan dengan keunggulan kompetitif yang jelas (moat), manajemen yang kompeten, pendapatan yang stabil dan dapat diprediksi, valuasi yang wajar (harga di bawah nilai intrinsik), serta perusahaan yang membayar dividen. DSSA.JK, meskipun memiliki manajemen yang baik dan strategi transisi yang menarik, menunjukkan beberapa karakteristik yang mungkin tidak sesuai dengan kriteria Buffett. Valuasi saham saat ini sangat tinggi dengan P/E ratio 199,57 dan PBV 8,79 yang membuat saham ini overvalued. Pertumbuhan laba perusahaan juga tidak konsisten, bahkan mengalami penurunan pada tahun 2024. Selain itu, DSSA tidak membagikan dividen. Analisis GrahamValue juga mengklasifikasikan DSSA sebagai 'Ungraded' dengan nilai intrinsik 0.00 dan skor rendah 5.5, menunjukkan bahwa saham ini tidak memenuhi kriteria investasi defensif atau enterprising menurut Graham, yang merupakan dasar filosofi investasi Buffett. Oleh karena itu, kemungkinan Warren Buffett akan menyarankan untuk tidak membeli saham ini karena valuasinya yang mahal dan ketidakpastian dalam konsistensi laba.

Prospek Jangka Pendek

Prospek 1 Tahun

Untuk satu tahun ke depan, DSSA memiliki potensi untuk terus mengungguli indeks, didukung oleh strategi jangka panjangnya untuk mendiversifikasi pendapatan dari batubara ke energi terbarukan dan teknologi. Konsensus analis menargetkan harga Rp 150.000, menunjukkan potensi kenaikan yang signifikan. Keberhasilan implementasi strategi ini dan kondisi pasar komoditas yang mendukung akan menjadi kunci. Namun, valuasi yang sudah tinggi perlu dipertimbangkan.

Gabung Newsletter kami — update rutin, ringkas, langsung ke email.

Login cepat dengan Google, bisa berhenti kapan saja.

Ada pertanyaan tentang data ini, apakah cocok untuk portofolio Anda atau apa risiko/peluang yang ada? Tanyakan kepada robot kami.

Informasi di situs web ini hanya untuk tujuan informasi. Ini bukan nasihat keuangan. Kami sangat menyarankan Anda membaca penafian lengkap kami sebelum menggunakan informasi apa pun di situs ini. Penggunaan Anda atas situs ini menandakan persetujuan Anda terhadap ketentuan tersebut.