Apakah Anda ingin diberi notifikasi jika kami memiliki analisis baru, berita, atau rumor tentang saham ini? Klik di sini:

PT Indofood CBP Sukses Makmur Tbk (ICBP.JK) Analisis Saham

Diperbarui: tuesday 20 january 2026

Tip: mulai ketik nama perusahaan untuk melihat saran. Tekan Enter atau klik Buka untuk membuka halaman analisisnya.

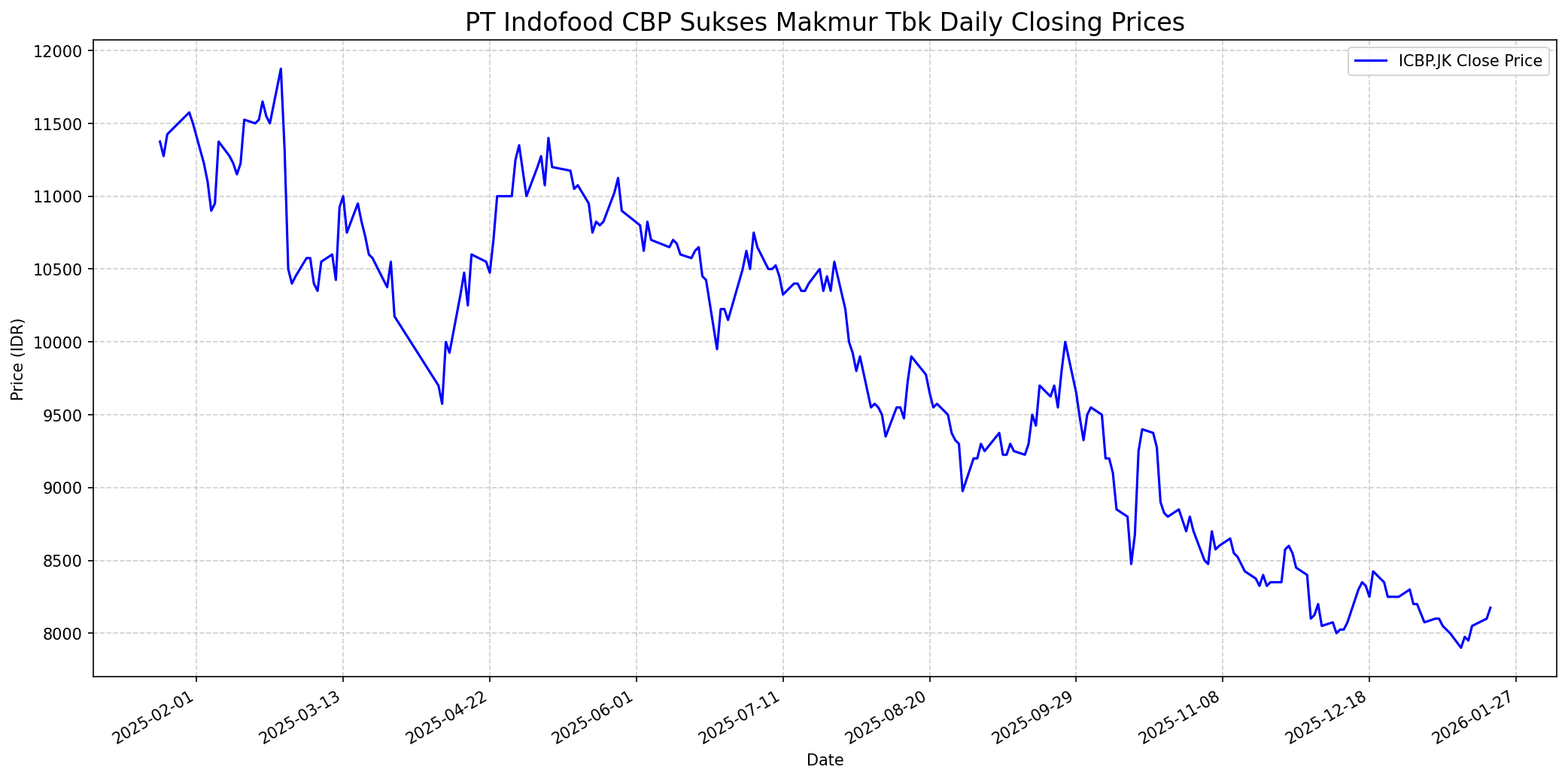

Grafik Saham

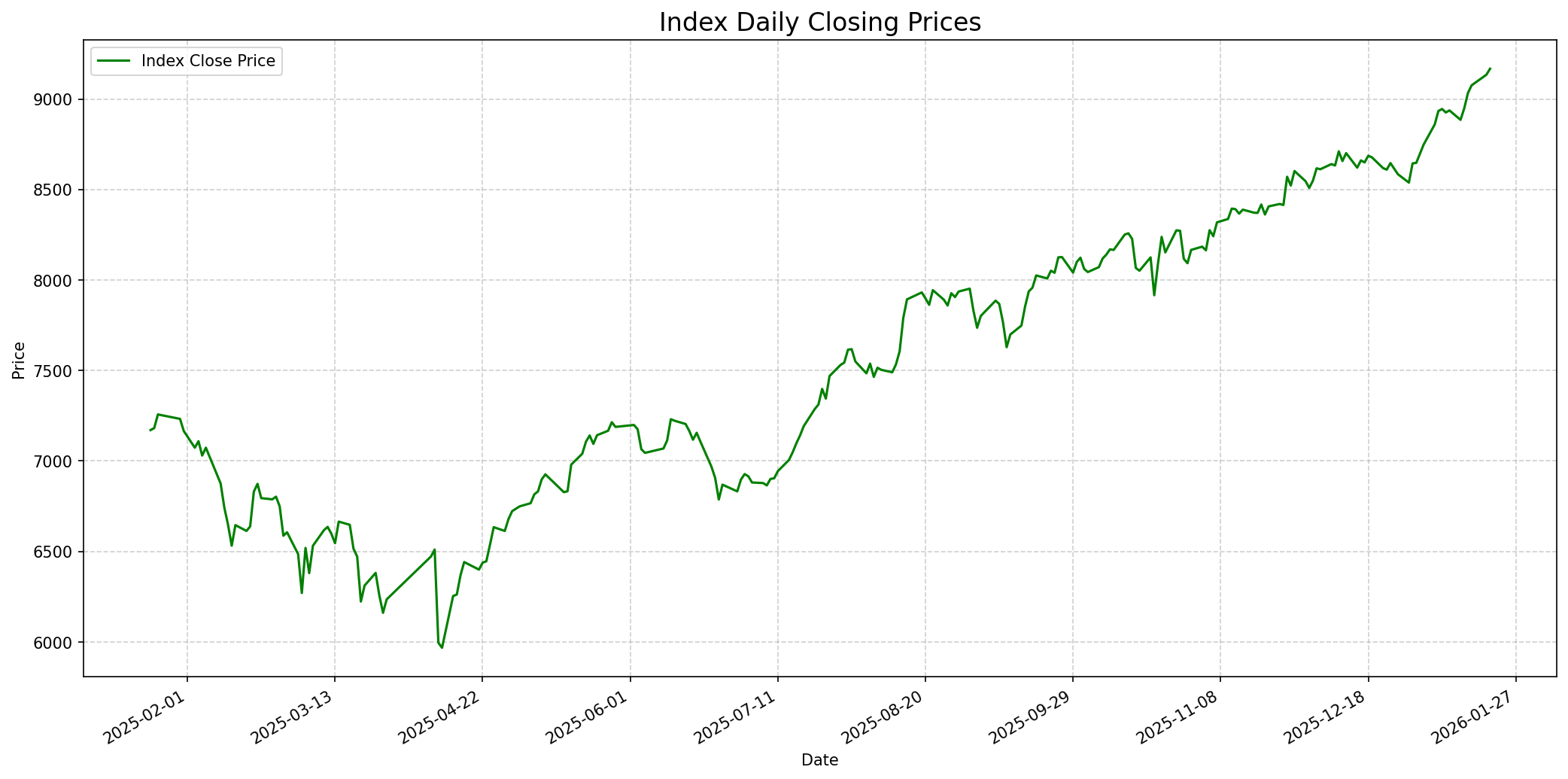

Grafik Indeks

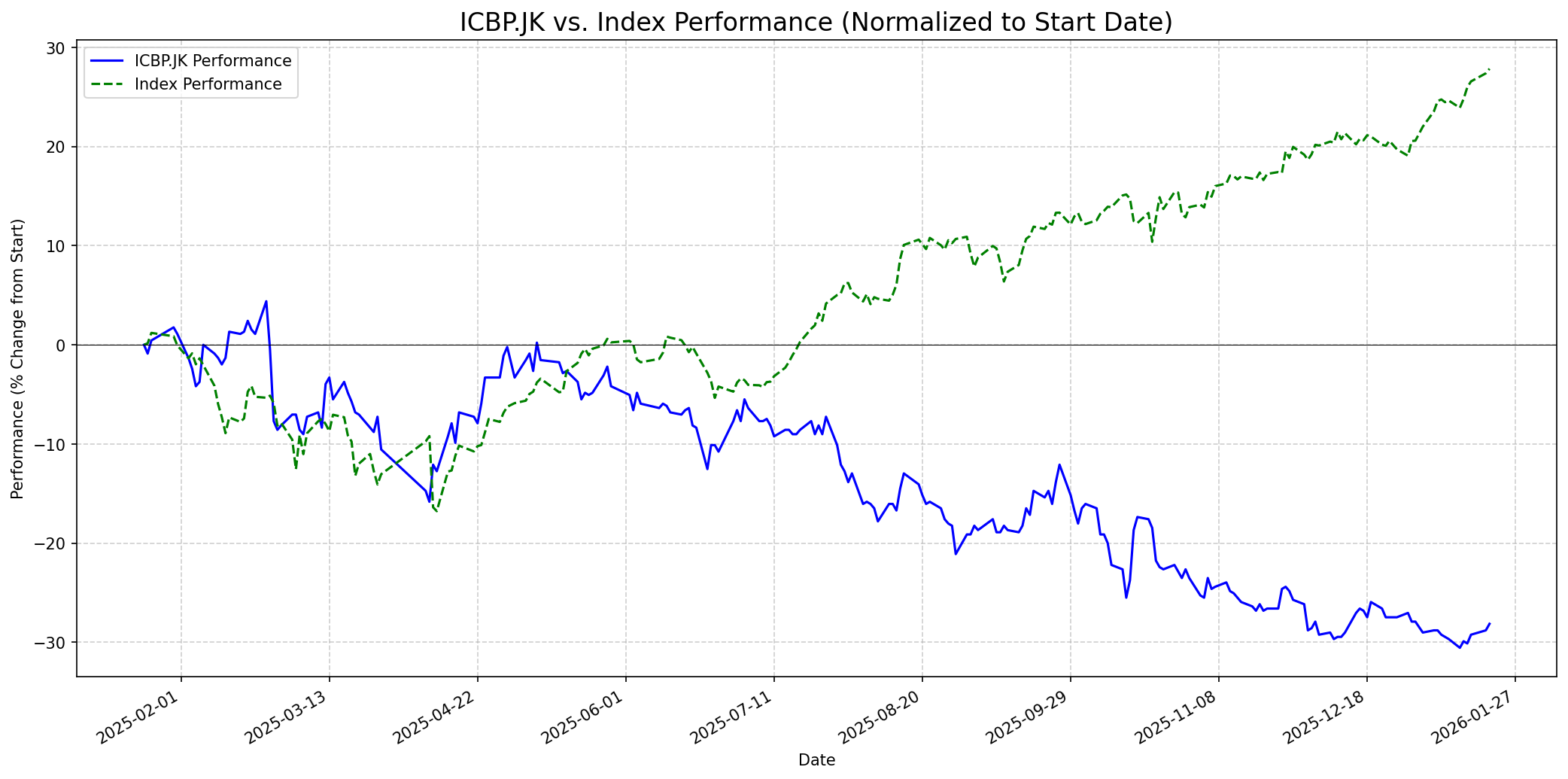

Grafik Relatif

Ringkasan

Sentimen Stockbit

Skor: 70

Sentimen Investing.com

Skor: 85

Kinerja Tahun Lalu

Status: Underperformed

Outlook

1 Minggu

Target: 8250

Vs Indeks: In-line

1 Bulan

Target: 9000

Vs Indeks: Outperform

1 Tahun

Target: 12150

Vs Indeks: Outperform

Berita Terbaru

PT Indofood CBP Sukses Makmur Tbk (ICBP) mencatat kenaikan pendapatan sebesar 1% namun laba bersihnya merosot 13% hingga September 2025. Penurunan laba bersih ini terutama dikaitkan dengan dampak sementara dari volatilitas nilai tukar mata uang asing. Meskipun demikian, kinerja operasional inti menunjukkan ketahanan.

Meskipun laba bersih ICBP pada kuartal III/2025 turun tajam 65,9% secara tahunan karena volatilitas nilai tukar, Mirae Asset menaikkan rekomendasi menjadi 'Beli' dengan target harga Rp13.500 per saham untuk tahun 2026. Analisis ini didasarkan pada valuasi ke depan dengan proyeksi pertumbuhan laba per saham inti pada tahun 2026 sebesar 8,4% YoY.

Prospek ICBP di tahun 2026 diperkirakan positif dengan pertumbuhan volume 4,1%. Kontribusi ekspor yang lebih besar juga menjadi pendorong pertumbuhan pendapatan di tengah pelemahan pasar domestik. Analis berharap Bank Indonesia dapat menurunkan suku bunga acuan di tahun 2026 untuk mendukung pertumbuhan.

Analisis fundamental menunjukkan ICBP tetap kuat meskipun sentimen pasar menekan harga saham. Pendapatan FY26F diproyeksikan naik 6% YoY ditopang volume dan Average Selling Price (ASP) yang membaik. Laba inti FY26F diperkirakan tumbuh 7,3% YoY setelah penurunan pada FY25F.

Rumor

Terdapat beberapa postingan di media sosial Stockbit yang menyuarakan seruan untuk 'CEEPETT JUAL $GGRM $ICBP !!!!!'. Ini tampaknya merupakan spekulasi individual dan bukan rumor terverifikasi yang didasarkan pada informasi spesifik atau sumber yang kredibel, sehingga potensi dampaknya terbatas dan tidak jelas.

Ikhtisar

Sekilas

Buffett Indicator

7.5/10Warren Buffett cenderung menyukai perusahaan dengan 'economic moat' yang kuat, pendapatan yang konsisten, manajemen yang kompeten, dan valuasi yang menarik. ICBP memiliki merek yang sangat kuat seperti Indomie, yang memberinya keunggulan kompetitif yang signifikan (moat) di sektor makanan konsumen. Meskipun laba bersih sempat tertekan oleh volatilitas nilai tukar, laba inti perusahaan menunjukkan ketahanan dan pertumbuhan yang stabil dalam jangka panjang. Manajemen juga menunjukkan kemampuan untuk beradaptasi dengan tantangan pasar. Dari sisi valuasi, beberapa analis menganggap ICBP undervalued pada P/E FY26F, menunjukkan peluang pembelian. Namun, rasio Price to Book Value (PBV) sempat disebut overvalued oleh satu sumber. Secara keseluruhan, karakteristik bisnis defensif, merek kuat, dan potensi valuasi yang menarik akan membuat Buffett mempertimbangkan saham ini, meskipun fluktuasi laba bersih jangka pendek mungkin memerlukan pengawasan.

Prospek Jangka Pendek

Prospek 1 Tahun

Prospek satu tahun untuk ICBP sangat positif, dengan target harga rata-rata analis di kisaran Rp12.150, didukung oleh fundamental yang kuat. Katalisator utama mencakup pertumbuhan volume penjualan yang sehat, inovasi produk (termasuk di segmen susu), dan strategi perusahaan untuk memanfaatkan tren urbanisasi dan perubahan gaya hidup. Pemulihan daya beli di tahun 2026, stimulus fiskal, dan posisi dominan ICBP di pasar barang konsumsi primer juga akan mendukung kinerja yang lebih baik dibandingkan indeks. Risiko utama meliputi volatilitas nilai tukar rupiah dan potensi penundaan pemulihan konsumsi.

Gabung Newsletter kami — update rutin, ringkas, langsung ke email.

Login cepat dengan Google, bisa berhenti kapan saja.

Ada pertanyaan tentang data ini, apakah cocok untuk portofolio Anda atau apa risiko/peluang yang ada? Tanyakan kepada robot kami.

Informasi di situs web ini hanya untuk tujuan informasi. Ini bukan nasihat keuangan. Kami sangat menyarankan Anda membaca penafian lengkap kami sebelum menggunakan informasi apa pun di situs ini. Penggunaan Anda atas situs ini menandakan persetujuan Anda terhadap ketentuan tersebut.