Apakah Anda ingin diberi notifikasi jika kami memiliki analisis baru, berita, atau rumor tentang saham ini? Klik di sini:

PT Vale Indonesia Tbk (INCO.JK) Analisis Saham

Diperbarui: tuesday 20 january 2026

Tip: mulai ketik nama perusahaan untuk melihat saran. Tekan Enter atau klik Buka untuk membuka halaman analisisnya.

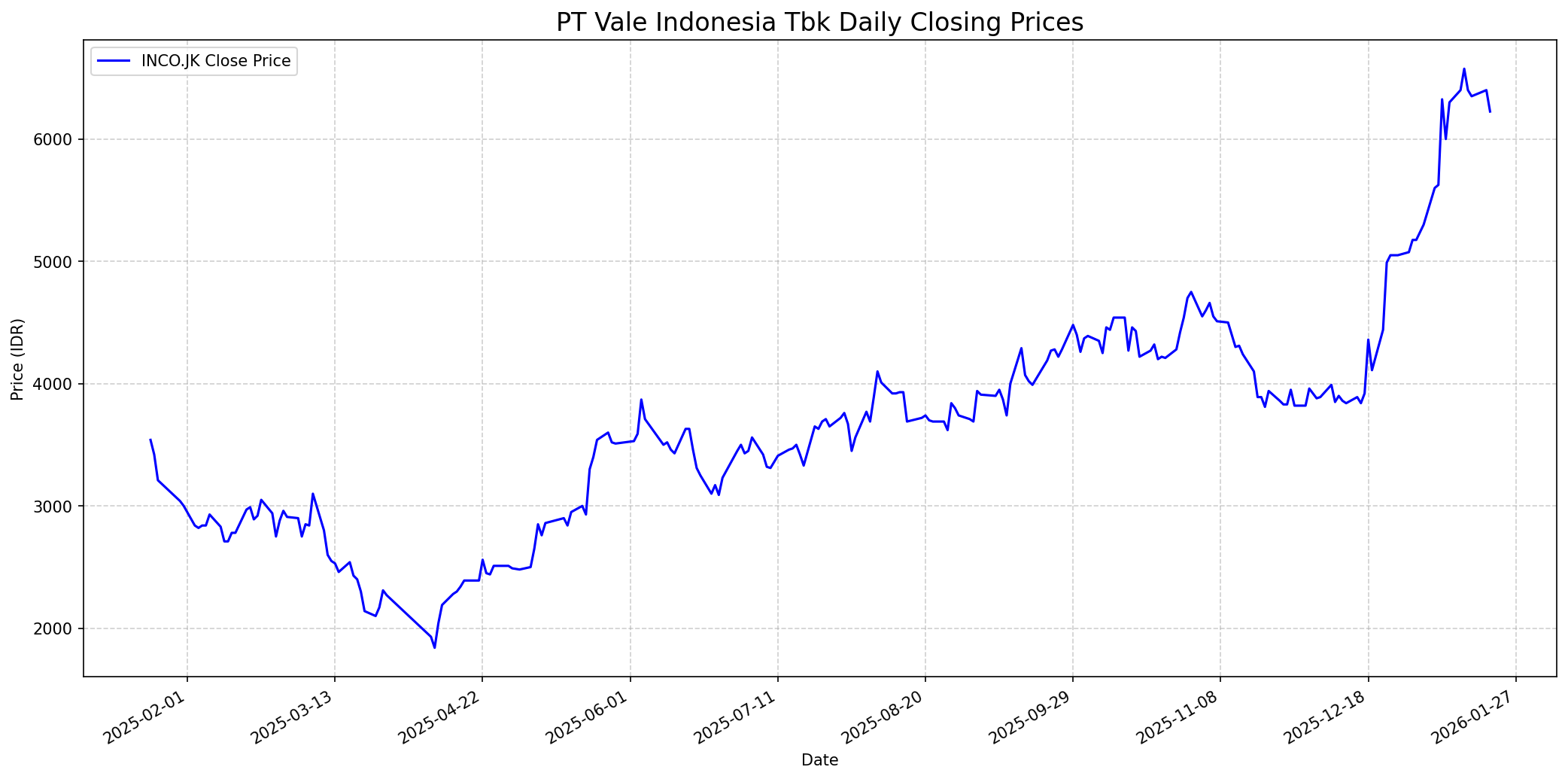

Grafik Saham

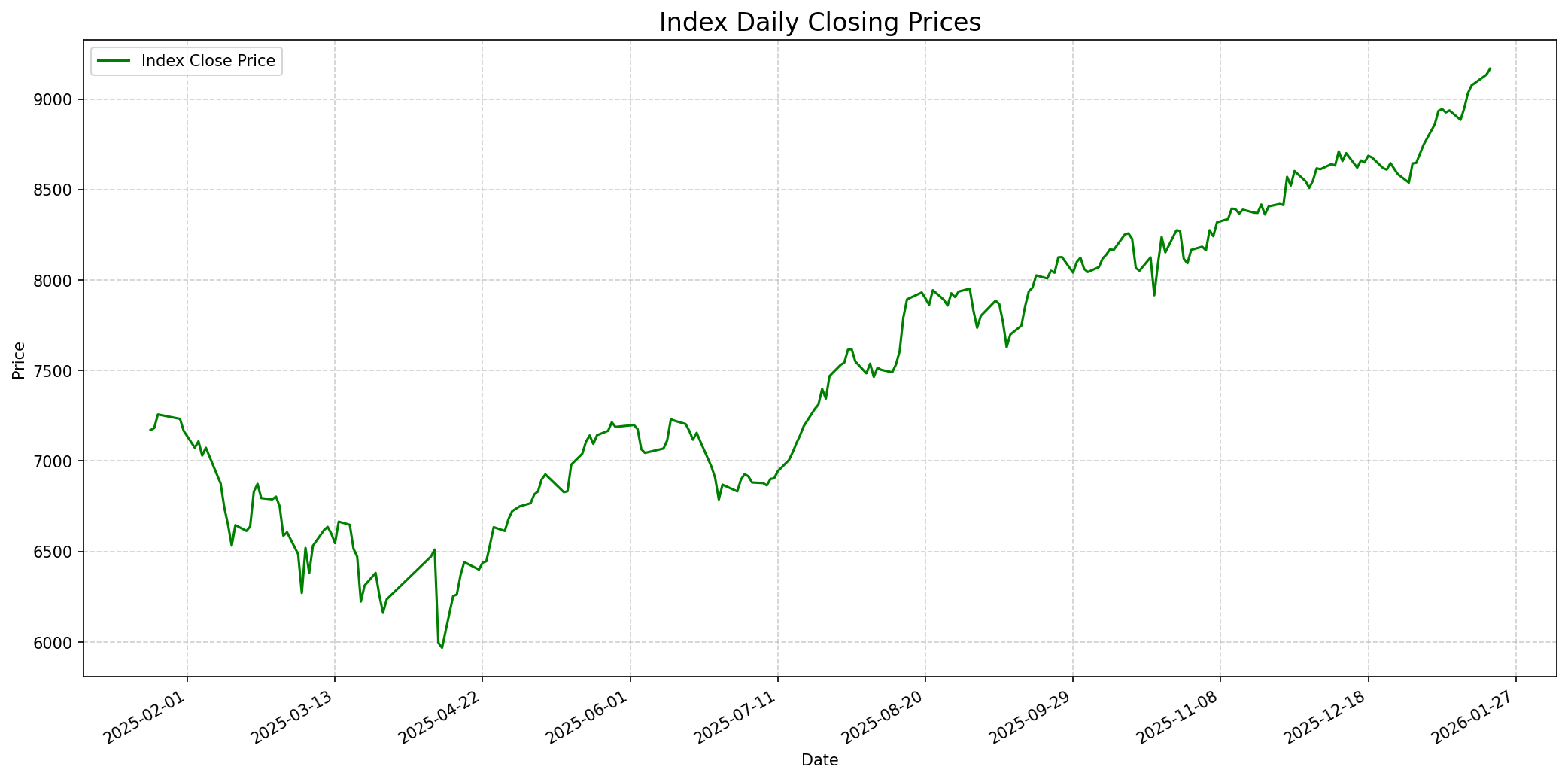

Grafik Indeks

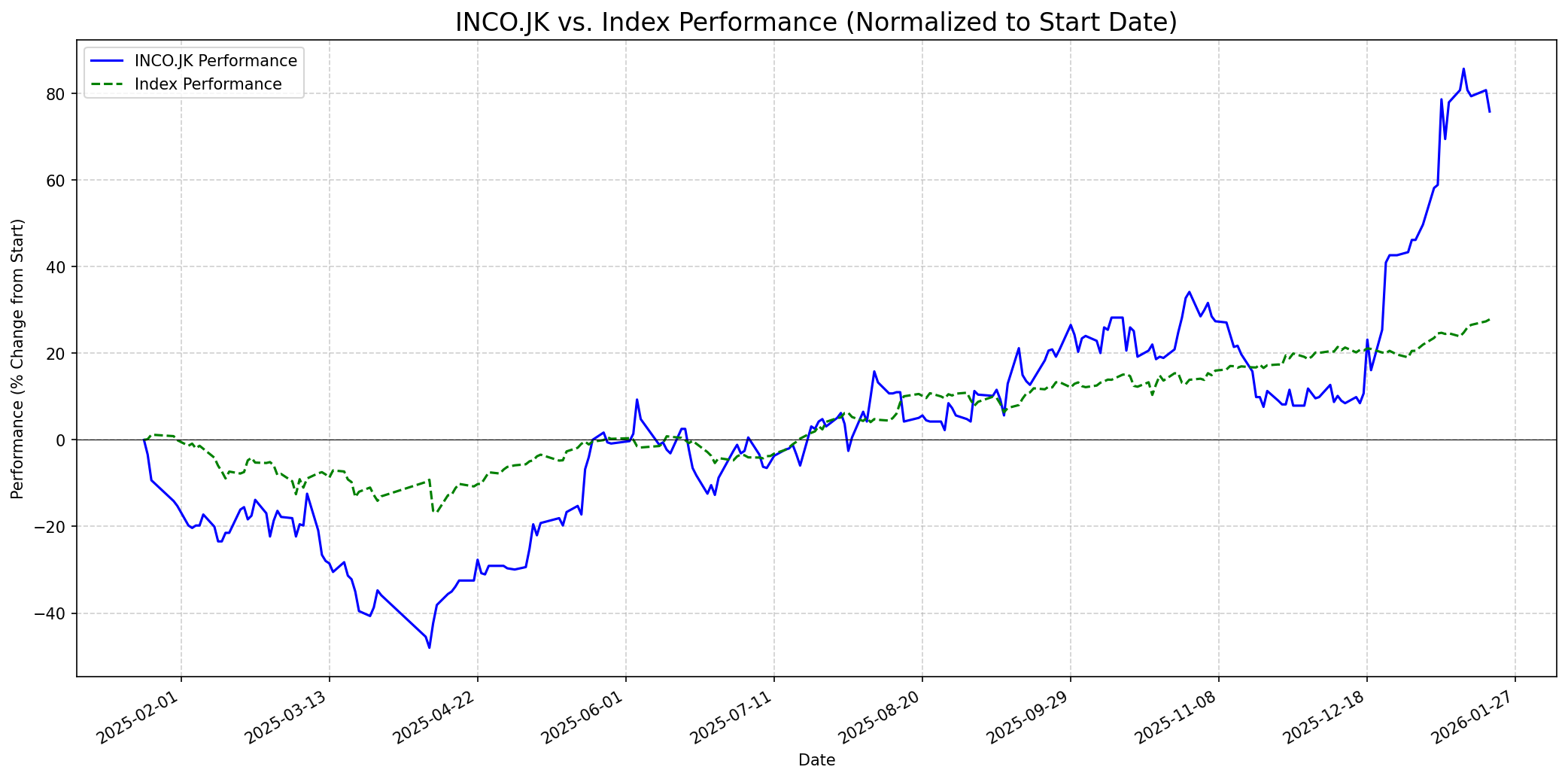

Grafik Relatif

Ringkasan

Sentimen Stockbit

Skor: 60

Sentimen Investing.com

Skor: 50

Kinerja Tahun Lalu

Status: Outperformed

Outlook

1 Minggu

Target: 6450

Vs Indeks: In-line

1 Bulan

Target: 6550

Vs Indeks: Outperform

1 Tahun

Target: 6800

Vs Indeks: Outperform

Berita Terbaru

JPMorgan telah menaikkan peringkat saham PT Vale Indonesia Tbk (INCO) dari 'Neutral' menjadi 'Overweight' karena prospek bijih yang membaik, menunjukkan pandangan yang lebih bullish terhadap kinerja saham perusahaan ke depan.

PT Vale Indonesia Tbk (INCO) membeberkan perkembangan proyek smelter yang tersebar di Sulawesi Tengah, Sulawesi Tenggara, dan Sulawesi Selatan. Proyek-proyek ini vital untuk hilirisasi nikel dan rantai pasokan kendaraan listrik global.

PT Vale Indonesia Tbk (INCO) hanya menerima persetujuan kuota produksi nikel sekitar 30% dari volume yang diajukan ke Kementerian ESDM untuk tahun 2026. Keterbatasan kuota ini berisiko mengganggu pasokan bijih nikel untuk fasilitas pengolahan.

Rencana Kerja dan Anggaran Biaya (RKAB) 2026 PT Vale Indonesia Tbk (INCO) telah disetujui secara resmi oleh Kementerian Energi dan Sumber Daya Mineral (ESDM). Persetujuan ini memberikan kepastian operasional dan menjamin keberlanjutan investasi jangka panjang Vale dalam ekosistem industri nikel Indonesia.

PT Vale Indonesia (INCO) menetapkan Jepang sebagai satu-satunya tujuan ekspor nikel matte pada tahun 2026 melalui kontrak jangka panjang. Ini menunjukkan fokus strategis perusahaan terhadap pasar tertentu.

Ikhtisar

Sekilas

Buffett Indicator

5.0/10Warren Buffett cenderung berinvestasi pada perusahaan dengan keunggulan kompetitif yang kuat (moat), pendapatan yang konsisten, manajemen yang baik, dan valuasi yang menarik. PT Vale Indonesia (INCO) memiliki keunggulan kompetitif yang signifikan karena Indonesia adalah pemilik cadangan nikel terbesar di dunia, dan INCO memiliki konsesi besar serta terlibat dalam hilirisasi nikel untuk baterai EV, yang merupakan industri dengan prospek jangka panjang yang kuat. Namun, ada beberapa pertimbangan yang mungkin membuat Buffett berhati-hati. Pertama, meskipun ada pertumbuhan aset, laba bersih perusahaan mengalami penurunan drastis pada tahun 2024, menunjukkan kurangnya konsistensi pendapatan. Kedua, rasio P/E yang tinggi (64,8) menunjukkan bahwa saham tersebut mungkin tidak diperdagangkan pada valuasi yang menarik bagi Buffett, yang mencari 'bisnis hebat dengan harga wajar'. Ketiga, masalah kuota produksi yang lebih rendah dari yang diminta oleh pemerintah dapat menimbulkan ketidakpastian regulasi dan tantangan bagi manajemen dalam menjaga pertumbuhan. Oleh karena itu, meskipun bisnisnya mudah dipahami dan memiliki moat yang kuat, inkonsistensi pendapatan dan valuasi yang relatif tinggi kemungkinan akan membuat Buffett mempertimbangkan dengan sangat hati-hati sebelum merekomendasikan pembelian saham ini.

Prospek Jangka Pendek

Prospek 1 Tahun

Dalam jangka waktu satu tahun, INCO diperkirakan akan mengungguli indeks, didukung oleh prospek jangka panjang yang kuat untuk nikel seiring dengan meningkatnya permintaan dari industri kendaraan listrik. Investasi berkelanjutan perusahaan dalam industri hilir dan teknologi HPAL akan memperkuat posisinya. Meskipun ada tantangan seperti potensi fluktuasi harga nikel global dan pembatasan kuota produksi, komitmen INCO terhadap keberlanjutan dan pertumbuhan di pasar nikel global memberikan dasar yang kuat untuk apresiasi harga saham. Berbagai target harga analis menunjukkan konsensus 'Buy' yang kuat, dengan beberapa target yang lebih tinggi mengindikasikan potensi kenaikan yang signifikan.

Gabung Newsletter kami — update rutin, ringkas, langsung ke email.

Login cepat dengan Google, bisa berhenti kapan saja.

Ada pertanyaan tentang data ini, apakah cocok untuk portofolio Anda atau apa risiko/peluang yang ada? Tanyakan kepada robot kami.

Informasi di situs web ini hanya untuk tujuan informasi. Ini bukan nasihat keuangan. Kami sangat menyarankan Anda membaca penafian lengkap kami sebelum menggunakan informasi apa pun di situs ini. Penggunaan Anda atas situs ini menandakan persetujuan Anda terhadap ketentuan tersebut.