Apakah Anda ingin diberi notifikasi jika kami memiliki analisis baru, berita, atau rumor tentang saham ini? Klik di sini:

PT Lippo Karawaci Tbk (LPKR.JK) Analisis Saham

Diperbarui: tuesday 20 january 2026

Tip: mulai ketik nama perusahaan untuk melihat saran. Tekan Enter atau klik Buka untuk membuka halaman analisisnya.

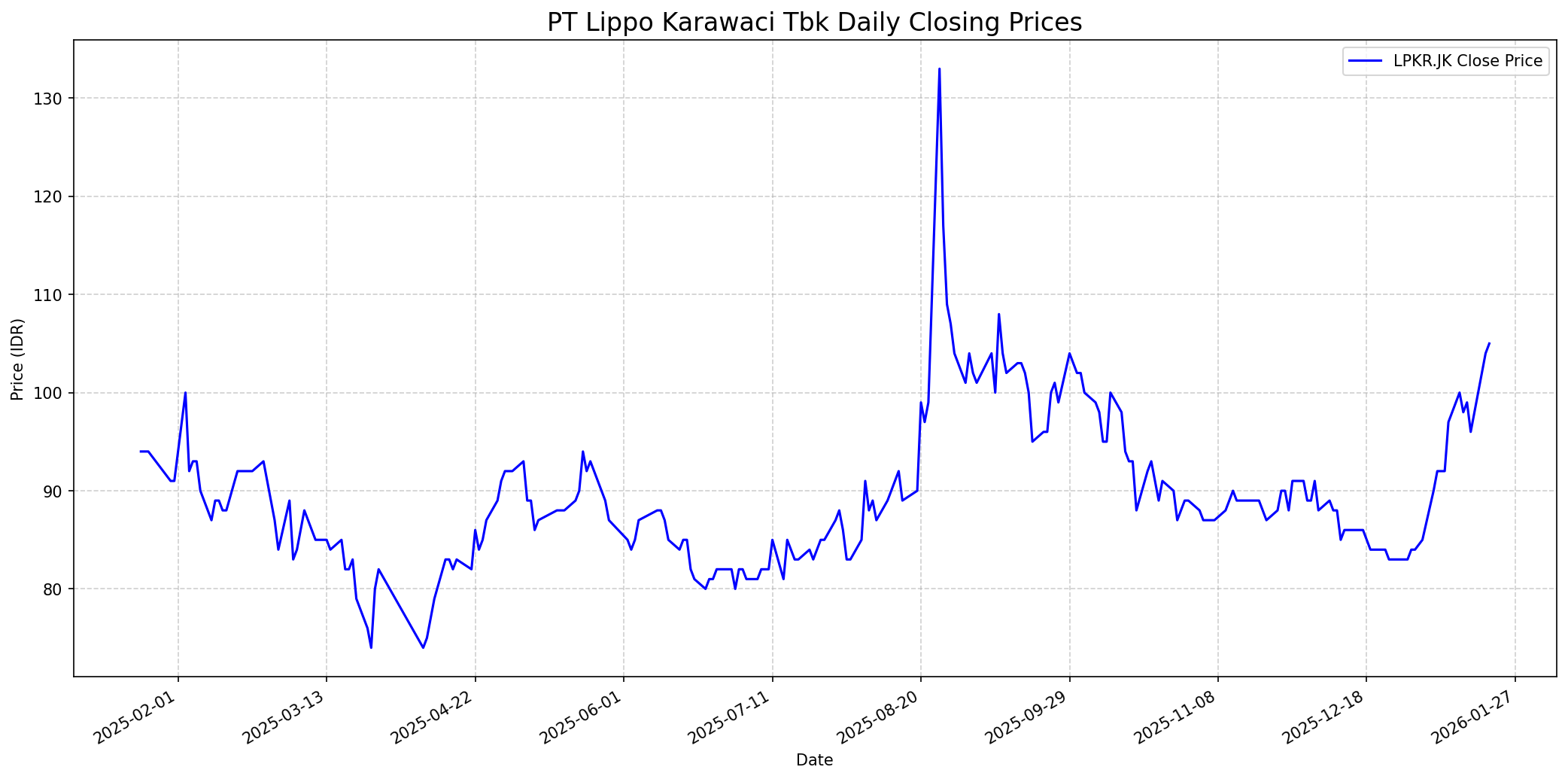

Grafik Saham

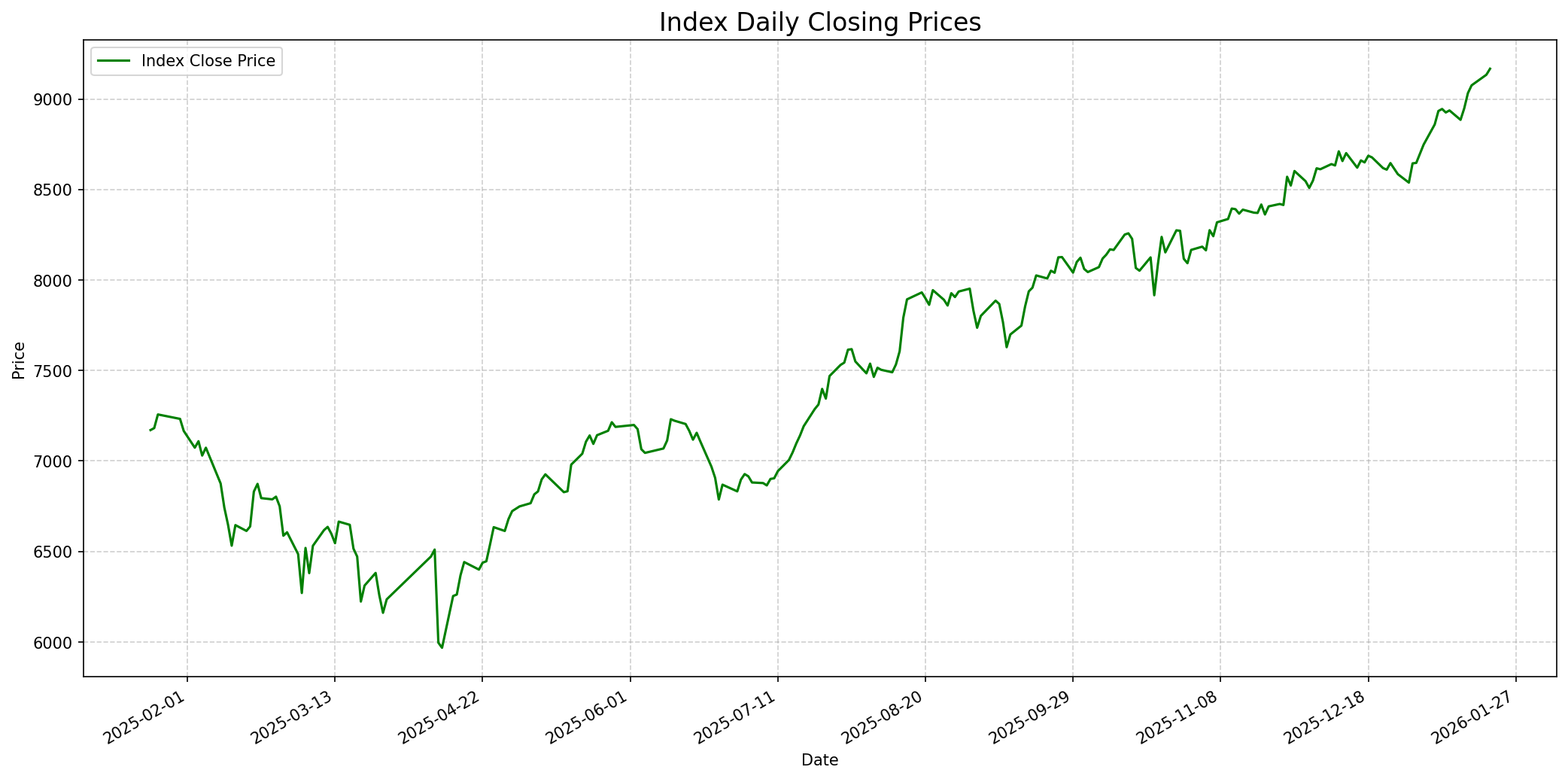

Grafik Indeks

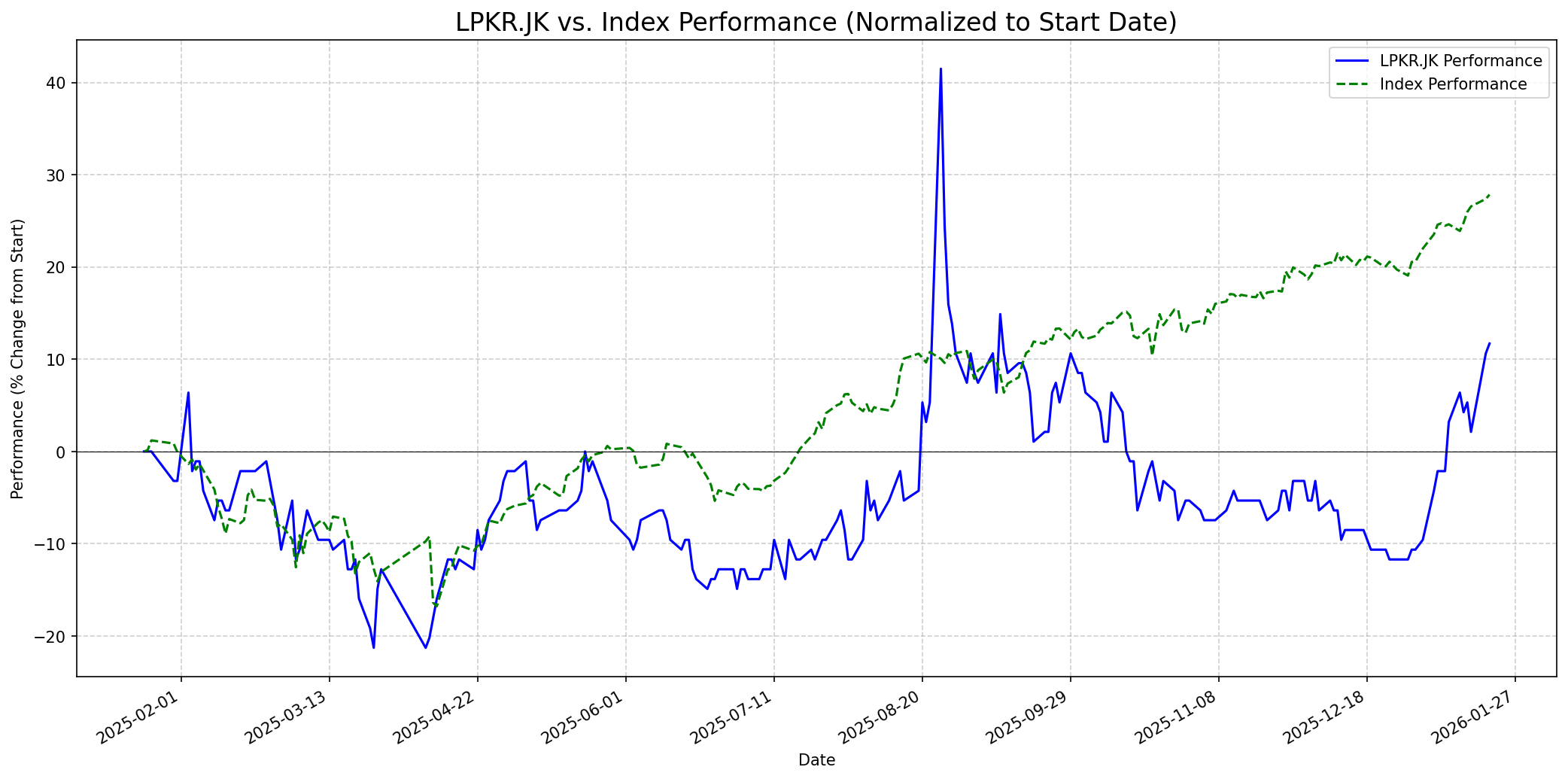

Grafik Relatif

Ringkasan

Sentimen Stockbit

Skor: 80

Sentimen Investing.com

Skor: 50

Kinerja Tahun Lalu

Status: Underperformed

Outlook

1 Minggu

Target: 108

Vs Indeks: In-line

1 Bulan

Target: 115

Vs Indeks: Outperform

1 Tahun

Target: 175

Vs Indeks: Outperform

Berita Terbaru

LippoLand meluncurkan Wonder Collection di Park Serpong untuk menyasar segmen pasar muda, menunjukkan strategi perusahaan untuk beradaptasi dengan permintaan pasar dan mendorong pertumbuhan penjualan properti.

Meskipun ada arus masuk dana asing yang signifikan untuk LPKR.JK pada 19 Januari 2026, harga saham masih bergerak tertahan. Ini mengindikasikan adanya minat beli yang kuat namun juga keraguan yang masih ada di pasar, di tengah katalis positif seperti perpanjangan PPN DTP dan perbaikan kinerja.

PT Lippo Karawaci Tbk (LPKR) mencatat pra-penjualan sebesar Rp 4,02 triliun hingga kuartal III tahun 2025, yang setara dengan 64% dari target tahunan perusahaan. Segmen real estat menjadi kontributor utama pendapatan.

Lippo Karawaci menerima TOP SDGs Award 2025, yang menunjukkan komitmen perusahaan terhadap keberlanjutan dan tata kelola yang baik, berpotensi meningkatkan citra perusahaan di mata investor yang memperhatikan aspek ESG (Environment, Social, Governance).

Lippo Karawaci melihat peluang dari ekspansi merek-merek asal China ke mal-mal di Indonesia, termasuk jaringan pusat perbelanjaan miliknya, yang dapat mendukung pertumbuhan pendapatan dari segmen ritel dan properti.

Perpanjangan insentif Pajak Pertambahan Nilai Ditanggung Pemerintah (PPN DTP) hingga 2026 untuk rumah senilai hingga Rp5 miliar menjadi katalis positif bagi sektor properti, termasuk LPKR, dengan potensi peningkatan target harga saham.

Ikhtisar

Sekilas

Buffett Indicator

6.5/10Warren Buffet cenderung mencari bisnis yang mudah dipahami, memiliki keunggulan kompetitif yang kuat (moat), pendapatan yang dapat diprediksi, manajemen yang kompeten, dan valuasi yang menarik. PT Lippo Karawaci Tbk beroperasi di sektor properti, yang merupakan bisnis yang relatif mudah dipahami. Perusahaan adalah pemain besar di Indonesia, menunjukkan skala dan posisi pasar yang dapat diinterpretasikan sebagai keunggulan kompetitif. Perbaikan dalam struktur utang, terutama konversi ke dalam mata uang rupiah, adalah langkah manajemen yang positif yang mengurangi risiko mata uang dan biaya bunga. Pertumbuhan laba yang substantial pada tahun 2024 dan rasio Price/Book yang rendah (0.2x) menunjukkan potensi undervaluation, yang menarik bagi investor nilai seperti Buffet. Namun, sektor properti secara inheren lebih siklis dibandingkan dengan bisnis yang sangat stabil yang seringkali disukai Buffet. Meskipun liabilitas menyusut, rasio Debt-to-Equity sebesar 27.82% masih perlu dipertimbangkan, meskipun mungkin tidak terlalu tinggi untuk perusahaan properti. Pendapatan perusahaan properti juga bisa kurang prediktif dibandingkan dengan perusahaan barang konsumsi atau layanan yang memiliki model bisnis berulang. Oleh karena itu, Buffet mungkin akan melihat potensi nilai dan perbaikan manajemen, tetapi juga akan mempertimbangkan sifat siklis dari industri properti. Skor 6.5 mencerminkan potensi nilai dan perbaikan fundamental, namun dengan sedikit kehati-hatian karena sifat industri.

Prospek Jangka Pendek

Prospek 1 Tahun

Dalam satu tahun ke depan, LPKR memiliki potensi kuat untuk mengungguli indeks secara signifikan. Konsensus analis memberikan target harga rata-rata 12 bulan sebesar 175 IDR, yang menyiratkan kenaikan substansial dari harga saat ini. Faktor-faktor pendorong utama termasuk fundamental perusahaan yang membaik, seperti pertumbuhan laba yang kuat dan neraca yang lebih sehat dengan konversi utang ke rupiah. Prospek pertumbuhan sektor properti di Indonesia untuk tahun 2026 juga mendukung. Selain itu, valuasi yang menarik dengan rasio Price/Book yang rendah dibandingkan dengan rekan sejawat dan sektor secara keseluruhan menunjukkan adanya potensi apresiasi harga jangka panjang seiring dengan realisasi strategi dan proyek-proyek perusahaan.

Gabung Newsletter kami — update rutin, ringkas, langsung ke email.

Login cepat dengan Google, bisa berhenti kapan saja.

Ada pertanyaan tentang data ini, apakah cocok untuk portofolio Anda atau apa risiko/peluang yang ada? Tanyakan kepada robot kami.

Informasi di situs web ini hanya untuk tujuan informasi. Ini bukan nasihat keuangan. Kami sangat menyarankan Anda membaca penafian lengkap kami sebelum menggunakan informasi apa pun di situs ini. Penggunaan Anda atas situs ini menandakan persetujuan Anda terhadap ketentuan tersebut.