Apakah Anda ingin diberi notifikasi jika kami memiliki analisis baru, berita, atau rumor tentang saham ini? Klik di sini:

PT Samindo Resources Tbk (MYOH.JK) Analisis Saham

Diperbarui: tuesday 25 november 2025

Tip: mulai ketik nama perusahaan untuk melihat saran. Tekan Enter atau klik Buka untuk membuka halaman analisisnya.

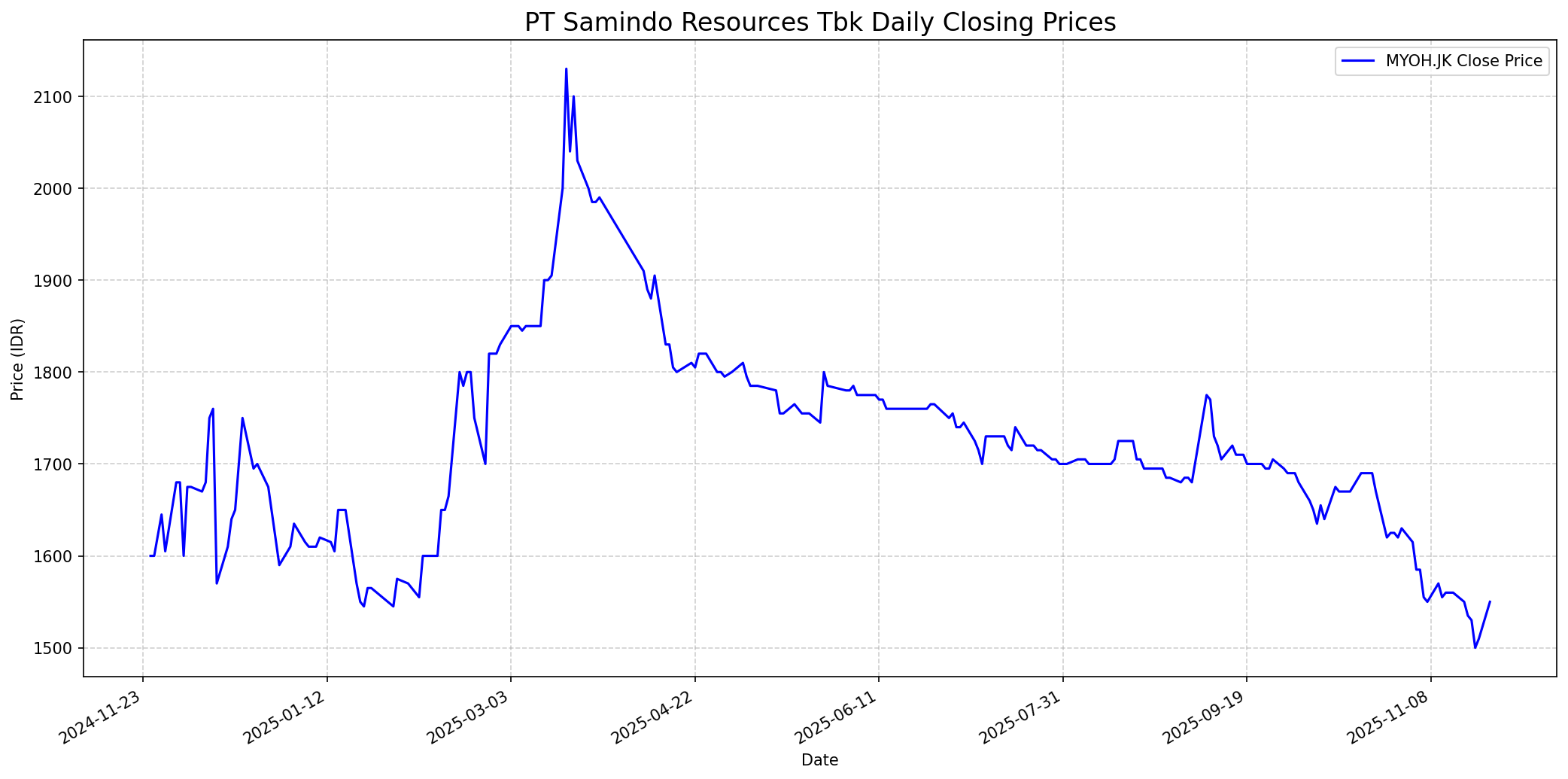

Grafik Saham

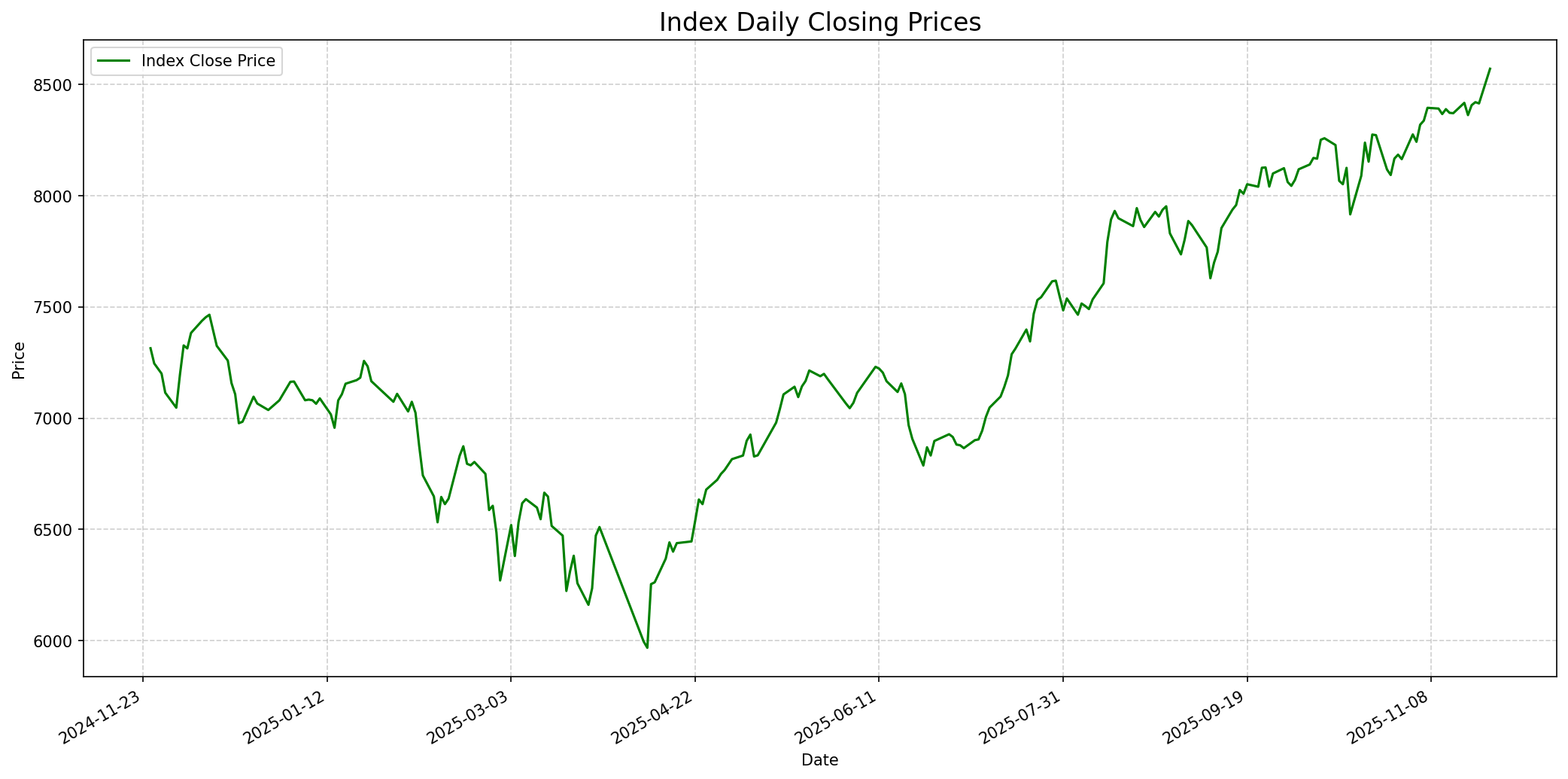

Grafik Indeks

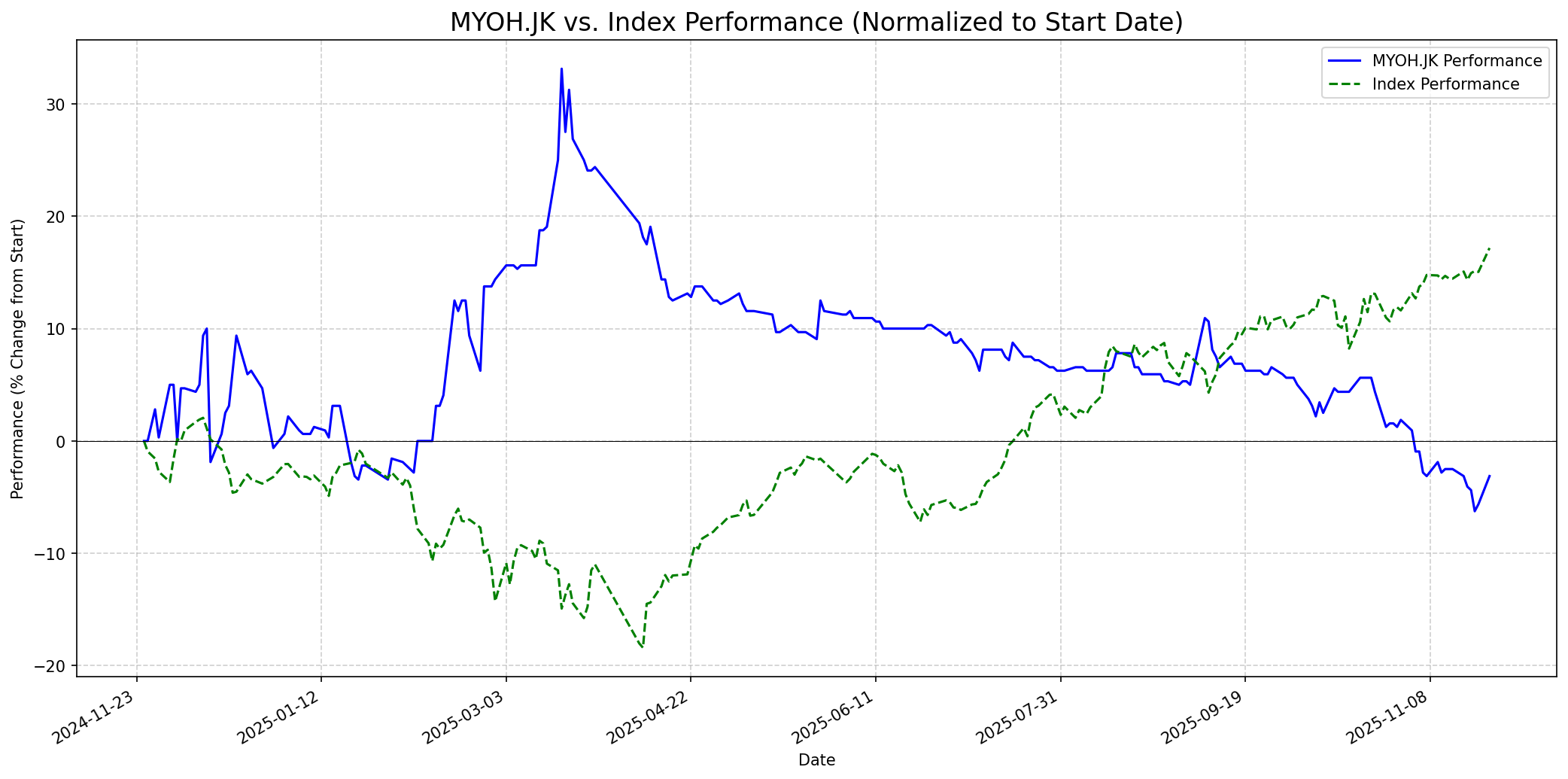

Grafik Relatif

Ringkasan

Sentimen Stockbit

Skor: 55

Sentimen Investing.com

Skor: 50

Kinerja Tahun Lalu

Status: Berkinerja Buruk

Outlook

1 Minggu

Target: 1520

Vs Indeks: Berkinerja Buruk

1 Bulan

Target: 1560

Vs Indeks: Sejalan

1 Tahun

Target: 1700

Vs Indeks: Berkinerja Unggul

Berita Terbaru

PT Samindo Resources Tbk (MYOH) mencatat laba bersih sebesar US$3,8 juta pada Kuartal I-2025, naik signifikan 501% dibandingkan periode yang sama tahun sebelumnya. Peningkatan ini didorong oleh optimalisasi kinerja operasional dan efisiensi biaya.

PT Samindo Resources Tbk (MYOH) melaporkan peningkatan pendapatan sebesar 40,1% menjadi US$84,37 juta pada paruh pertama tahun 2024. Laba bersih juga melonjak, didorong oleh efisiensi operasional dan strategi manajemen yang efektif.

PT Samindo Resources Tbk (MYOH) mengumumkan pembagian dividen sebesar US$8 juta kepada para pemegang saham pada Mei 2025, menunjukkan komitmen perusahaan untuk mengembalikan nilai kepada investor.

PT Samindo Resources Tbk (MYOH) telah mencapai kesepakatan dengan PT Kideco Jaya Agung untuk melanjutkan kontrak jasa penambangan dengan empat anak perusahaannya selama lima tahun ke depan, menjamin visibilitas pendapatan jangka panjang.

Samindo Resources menyelesaikan akuisisi 74% saham PT Transkon Jaya Tbk (TRJA) senilai sekitar Rp 307 miliar pada 30 November 2023. Akuisisi ini diharapkan dapat meningkatkan daya saing di industri jasa pertambangan dan diversifikasi bisnis di luar batubara.

Hingga 9M 2025, MYOH mencatat pendapatan US$122,19 juta, turun 9,9% YoY dibandingkan 9M 2024. Laba bersih yang diatribusikan kepada pemegang saham induk jatuh 37,7% YoY menjadi US$11,35 juta, sebagian besar karena faktor non-operasional seperti rugi kurs dan provisi penurunan nilai pinjaman.

Ikhtisar

Sekilas

Buffett Indicator

7.0/10Warren Buffett cenderung berinvestasi pada bisnis yang mudah dipahami, memiliki keunggulan kompetitif yang tahan lama (moat), manajemen yang kompeten, dan harga yang wajar. MYOH beroperasi dalam bisnis jasa pertambangan yang relatif dapat dipahami. Keunggulan kompetitif utamanya berasal dari kontrak jangka panjang dengan klien besar seperti Kideco, yang memberikan aliran pendapatan yang stabil. Akuisisi TRJA menunjukkan upaya diversifikasi yang proaktif. Neraca perusahaan sangat sehat dengan likuiditas yang kuat dan posisi kas bersih yang signifikan, yang sangat disukai Buffett. Meskipun ada kekhawatiran tentang ketergantungan pada satu klien dan kontraksi laba baru-baru ini di 9M 2025, fundamental keuangan yang kuat dan prospek jangka panjang dari kontrak yang ada akan menarik bagi seorang investor nilai. Buffett mungkin akan melihat MYOH sebagai perusahaan yang stabil dengan manajemen yang baik, namun mungkin akan mencari harga masuk yang lebih menarik mengingat tantangan profitabilitas jangka pendek dan risiko konsentrasi klien. Oleh karena itu, skor 7/10 menunjukkan potensi daya tarik investasi ala Buffett, tetapi dengan sedikit kehati-hatian.

Prospek Jangka Pendek

Prospek 1 Tahun

Dalam jangka satu tahun, MYOH memiliki potensi untuk berkinerja unggul. Kontrak jangka panjang dengan Kideco hingga 2029-2032 memberikan visibilitas pendapatan yang kuat. Akuisisi TRJA juga menawarkan diversifikasi dan potensi pertumbuhan di luar batubara. Dengan neraca yang kuat dan upaya efisiensi operasional, perusahaan diharapkan dapat mengatasi kontraksi laba baru-baru ini dan dihargai lebih baik oleh pasar seiring waktu, terutama jika profitabilitas kembali membaik. Beberapa analisis fair value juga mengindikasikan saham ini berpotensi undervalue.

Gabung Newsletter kami — update rutin, ringkas, langsung ke email.

Login cepat dengan Google, bisa berhenti kapan saja.

Ada pertanyaan tentang data ini, apakah cocok untuk portofolio Anda atau apa risiko/peluang yang ada? Tanyakan kepada robot kami.

Informasi di situs web ini hanya untuk tujuan informasi. Ini bukan nasihat keuangan. Kami sangat menyarankan Anda membaca penafian lengkap kami sebelum menggunakan informasi apa pun di situs ini. Penggunaan Anda atas situs ini menandakan persetujuan Anda terhadap ketentuan tersebut.