Apakah Anda ingin diberi notifikasi jika kami memiliki analisis baru, berita, atau rumor tentang saham ini? Klik di sini:

PT Semen Indonesia (Persero) Tbk (SMGR.JK) Analisis Saham

Diperbarui: tuesday 20 january 2026

Tip: mulai ketik nama perusahaan untuk melihat saran. Tekan Enter atau klik Buka untuk membuka halaman analisisnya.

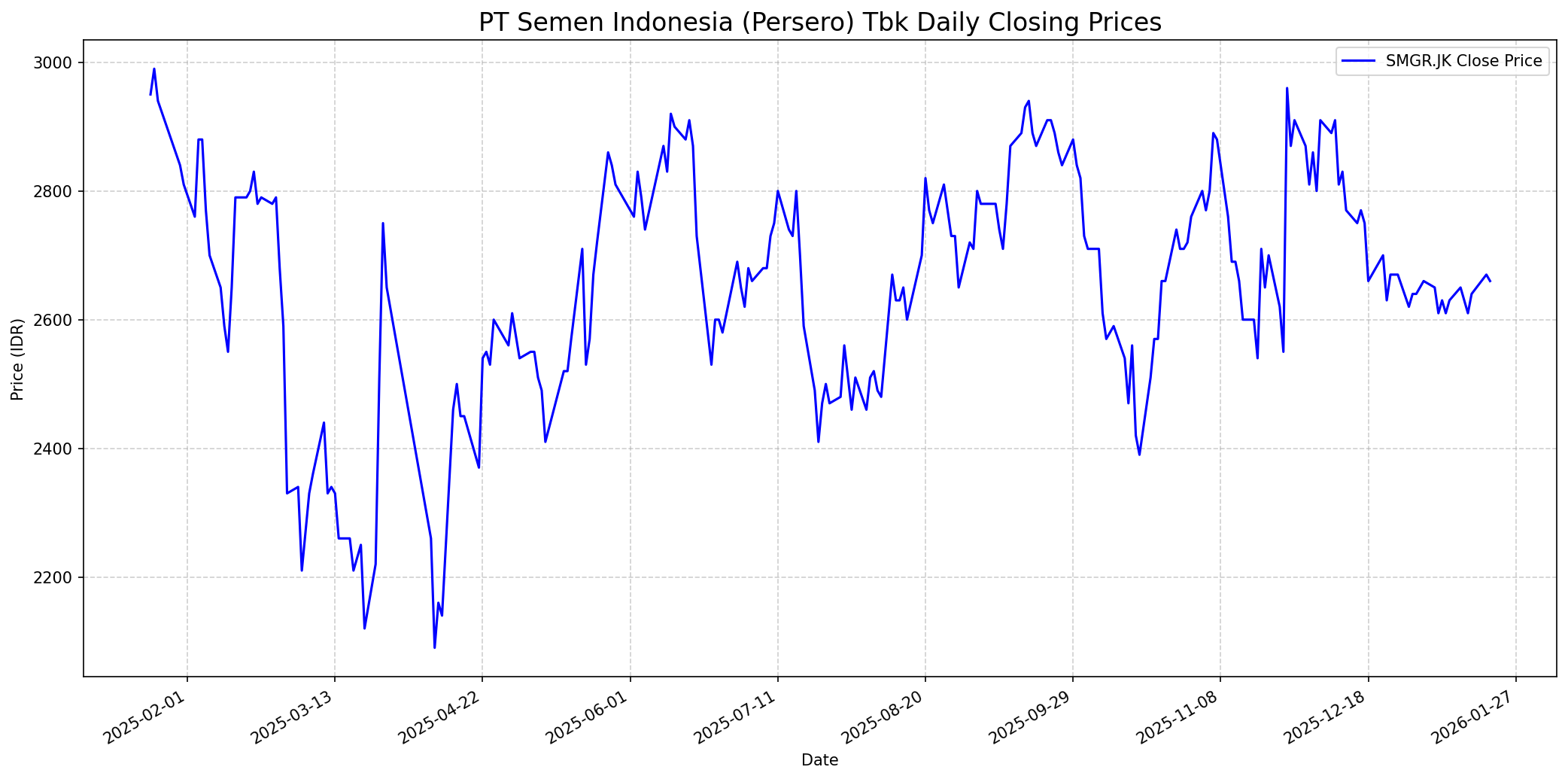

Grafik Saham

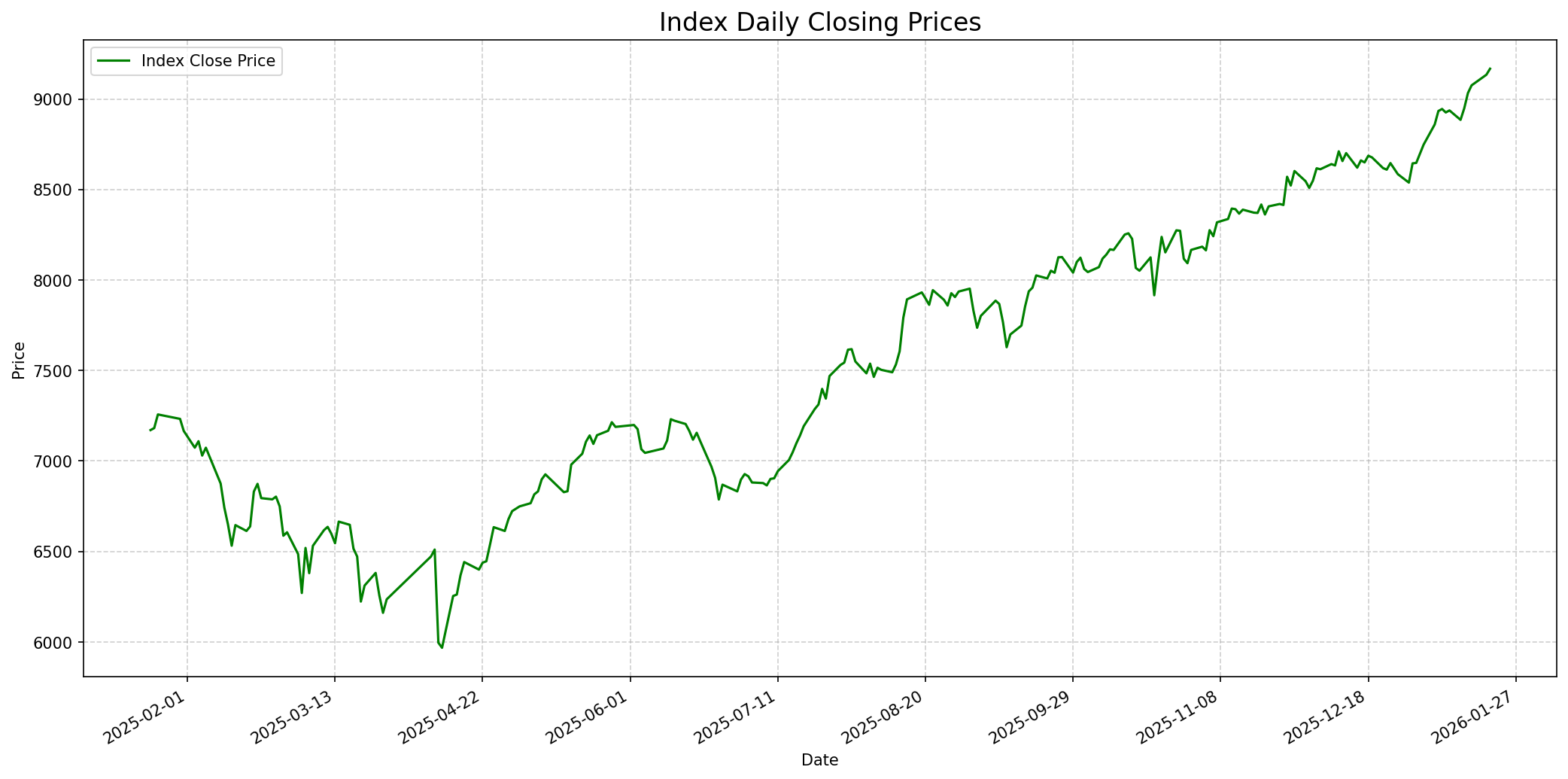

Grafik Indeks

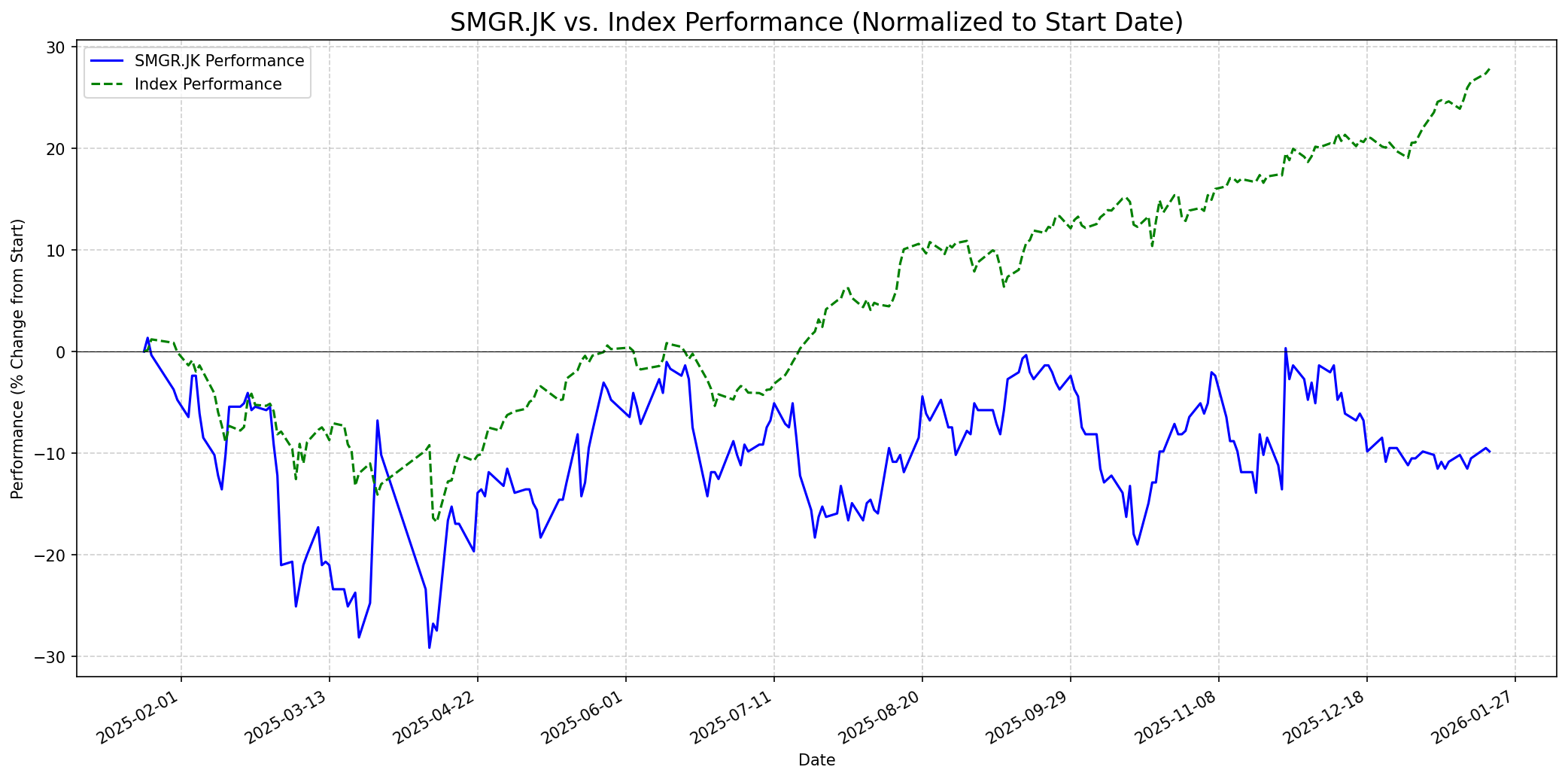

Grafik Relatif

Ringkasan

Sentimen Stockbit

Skor: 45

Sentimen Investing.com

Skor: 40

Kinerja Tahun Lalu

Status: Kinerja Buruk

Outlook

1 Minggu

Target: 2680

Vs Indeks: Sejalan

1 Bulan

Target: 2750

Vs Indeks: Mengungguli

1 Tahun

Target: 2888

Vs Indeks: Mengungguli

Berita Terbaru

PT Semen Indonesia Tbk (SIG) akan memperkuat strategi di tahun 2026 dengan fokus pada diferensiasi produk dan bukan hanya bersaing di harga, mengingat industri semen domestik belum pulih sepenuhnya dari tekanan struktural dan overcapacity.

Laba bersih PT Semen Indonesia (Persero) Tbk (SMGR) pada semester I-2025 merosot tajam sebesar 92% secara tahunan menjadi hanya Rp 39,97 miliar, terutama disebabkan oleh lemahnya permintaan domestik meskipun ekspor meningkat.

PT Semen Indonesia (Persero) Tbk (SIG) membukukan laba bersih tahun berjalan sebesar Rp719,76 miliar pada tahun 2024, anjlok 66,84% dibandingkan tahun sebelumnya, akibat kondisi pasar semen domestik yang terkontraksi dan perlambatan proyek infrastruktur.

Rumor

Beredar rumor bahwa PT Semen Indonesia Tbk (SMGR) akan melepas saham PT Semen Baturaja Tbk (SMBR) kepada produsen semen India, UltraTech Cement Ltd. Pihak SMBR menyatakan belum ada komunikasi resmi terkait rumor ini, meskipun potensi akuisisi dapat menjadi katalis positif bagi SMBR.

Ikhtisar

Sekilas

Buffett Indicator

5.0/10Warren Buffett cenderung berinvestasi pada perusahaan dengan keunggulan kompetitif yang kuat (moat), pendapatan yang dapat diprediksi, manajemen yang baik, dan valuasi yang menarik. SMGR memiliki posisi pasar yang dominan di Indonesia dan Asia Tenggara, yang dapat dianggap sebagai 'moat' yang kuat. Perusahaan juga memiliki neraca keuangan yang sehat dengan aset yang tumbuh lebih cepat dari liabilitas dan DER yang rendah. Namun, penurunan signifikan dalam laba bersih baru-baru ini dan profitabilitas yang kurang ideal (NPM dan RoE di bawah target Buffett) serta kondisi overcapacity industri yang menekan margin menjadi perhatian. Meskipun PBV menunjukkan valuasi yang undervalued, ketidakpastian dalam pertumbuhan laba bersih jangka pendek mungkin membuat Buffett ragu untuk menganggapnya sebagai investasi 'Buffett-esque' yang ideal karena kurangnya prediktabilitas pendapatan yang konsisten. Oleh karena itu, kemungkinan Buffett menyarankan pembelian saham ini berada di tengah-tengah.

Prospek Jangka Pendek

Prospek 1 Tahun

Dalam pandangan satu tahun, SMGR diperkirakan akan mengungguli indeks. Konsensus analis memberikan rekomendasi 'BUY' dengan target harga rata-rata sekitar Rp2.888. Perusahaan sebagai pemimpin pasar dengan inisiatif efisiensi operasional, pengembangan produk semen hijau, dan potensi peningkatan permintaan dari proyek-proyek strategis nasional, diposisikan untuk rebound seiring dengan pemulihan industri semen yang diproyeksikan pada tahun 2026.

Gabung Newsletter kami — update rutin, ringkas, langsung ke email.

Login cepat dengan Google, bisa berhenti kapan saja.

Ada pertanyaan tentang data ini, apakah cocok untuk portofolio Anda atau apa risiko/peluang yang ada? Tanyakan kepada robot kami.

Informasi di situs web ini hanya untuk tujuan informasi. Ini bukan nasihat keuangan. Kami sangat menyarankan Anda membaca penafian lengkap kami sebelum menggunakan informasi apa pun di situs ini. Penggunaan Anda atas situs ini menandakan persetujuan Anda terhadap ketentuan tersebut.