Apakah Anda ingin diberi notifikasi jika kami memiliki analisis baru, berita, atau rumor tentang saham ini? Klik di sini:

PT TBS Energi Utama Tbk (TOBA.JK) Analisis Saham

Diperbarui: tuesday 14 october 2025

Tip: mulai ketik nama perusahaan untuk melihat saran. Tekan Enter atau klik Buka untuk membuka halaman analisisnya.

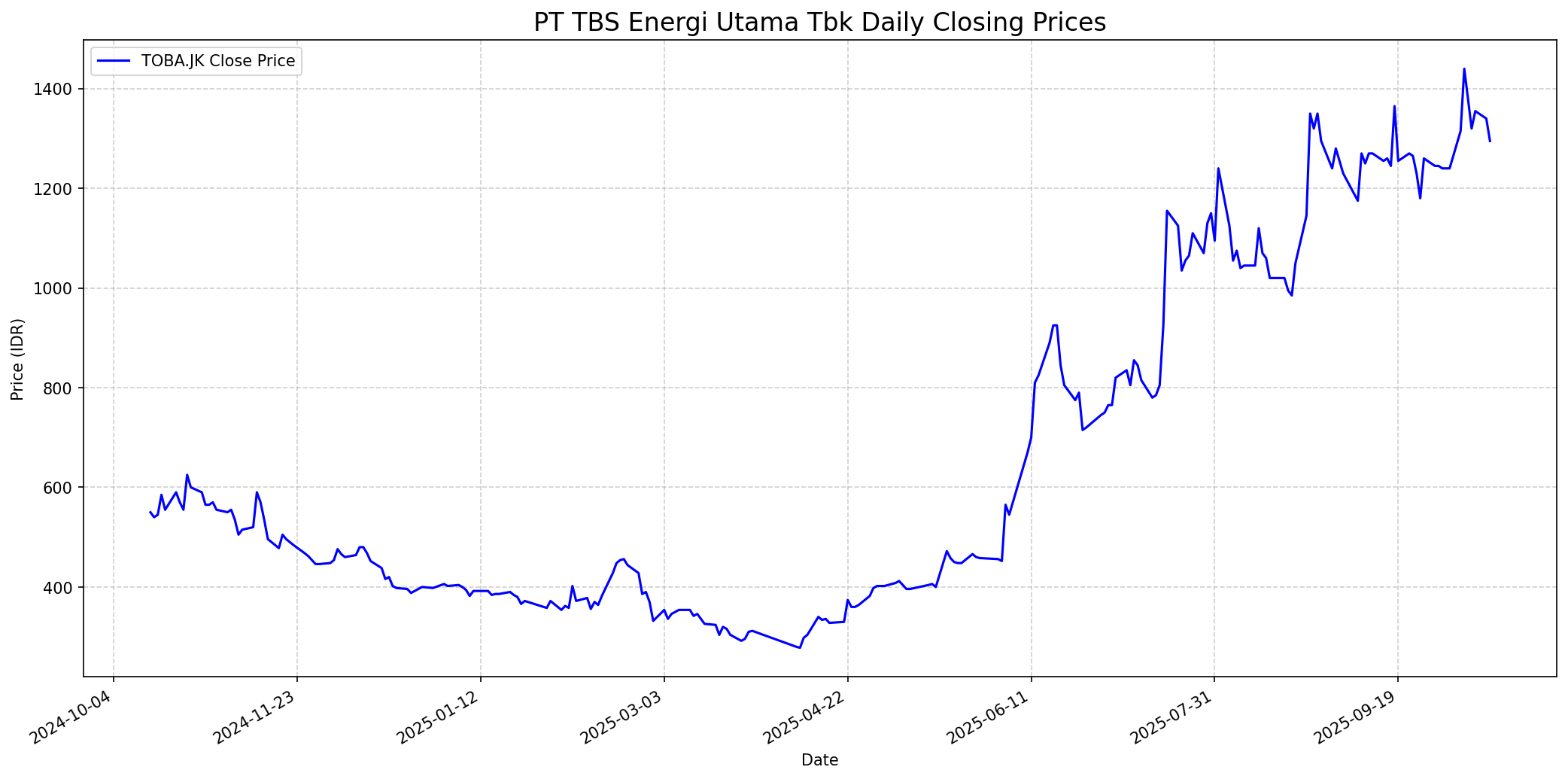

Grafik Saham

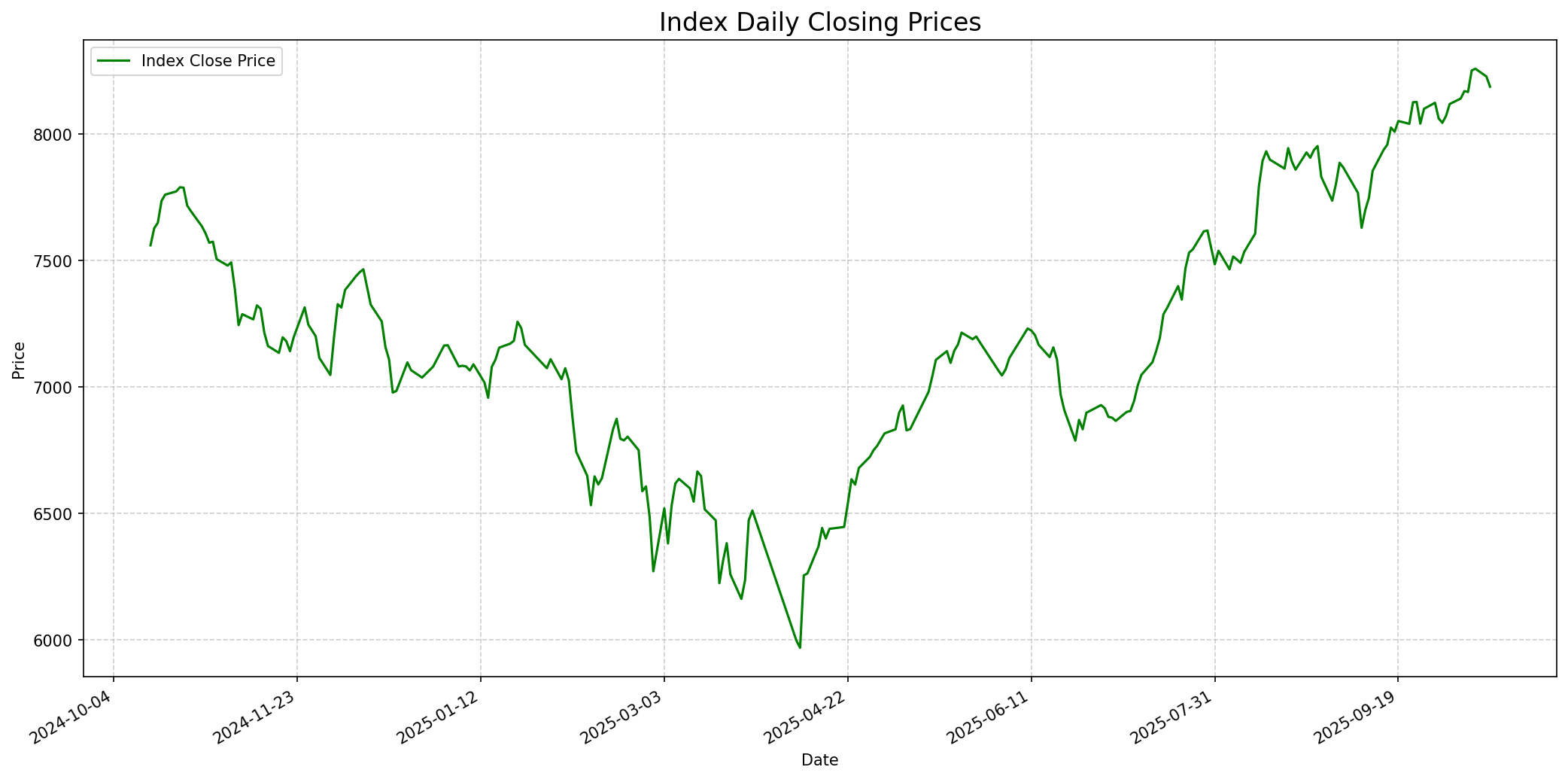

Grafik Indeks

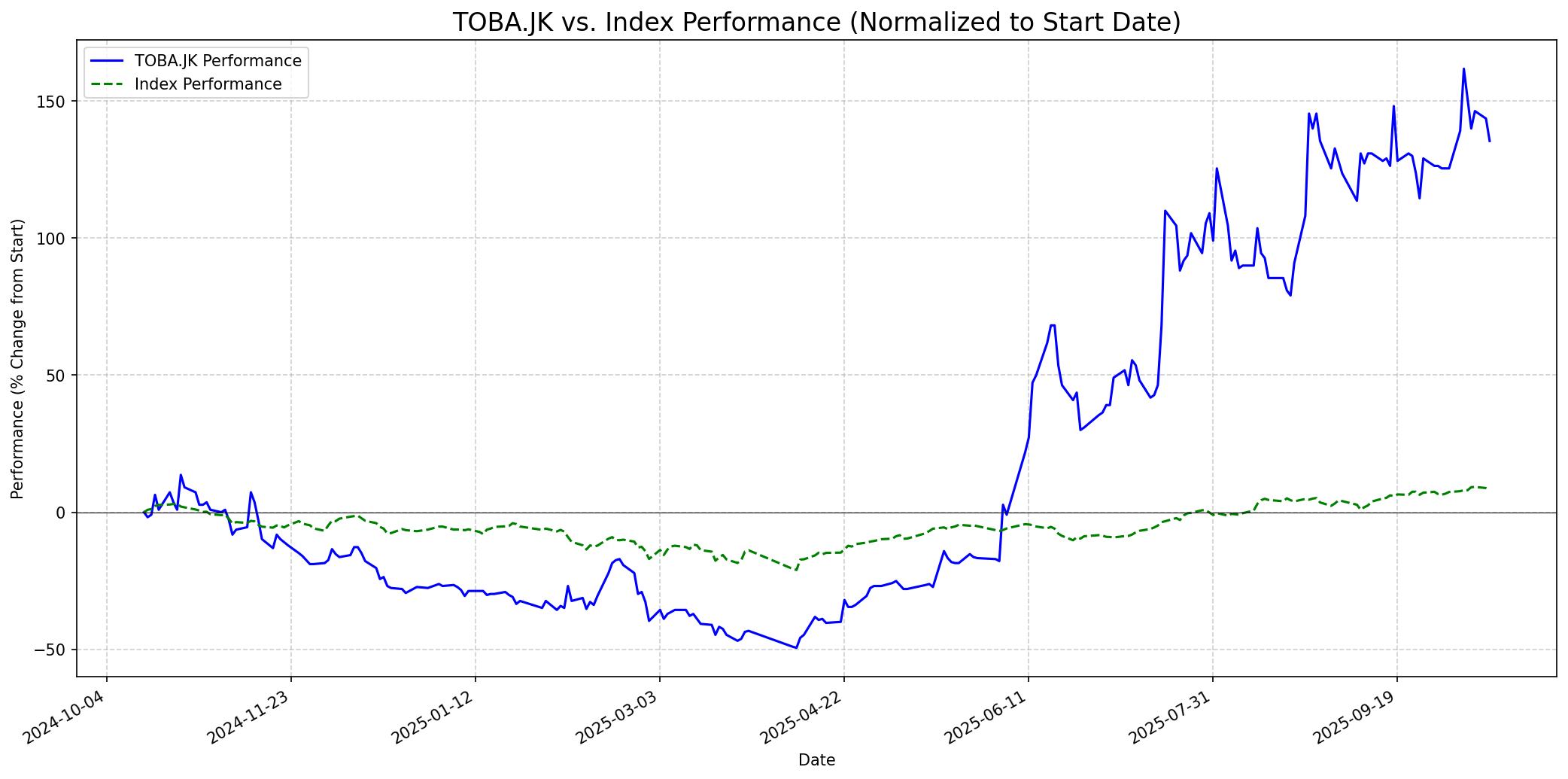

Grafik Relatif

Ringkasan

Sentimen Stockbit

Skor: 75

Sentimen Investing.com

Skor: 70

Kinerja Tahun Lalu

Status: Outperformed

Outlook

1 Minggu

Target: 1400

Vs Indeks: Outperform

1 Bulan

Target: 1550

Vs Indeks: Outperform

1 Tahun

Target: 2120

Vs Indeks: Outperform

Berita Terbaru

PT TBS Energi Utama Tbk (TOBA) melaporkan peningkatan pendapatan sebesar 34,5% menjadi USD 131,4 juta dan laba bersih melonjak 130% menjadi USD 47,98 juta pada tahun 2024. Kinerja positif ini didorong oleh pertumbuhan segmen pengelolaan limbah dan efisiensi operasional segmen pertambangan, menegaskan keberhasilan transisi bisnis menuju keberlanjutan.

PT TBS Energi Utama Tbk (TOBA) telah menyelesaikan pembiayaan Pembangkit Listrik Tenaga Surya (PLTS) Terapung Batam dan mulai mengoperasikan Pembangkit Listrik Tenaga Minihidro (PLTM) Lampung, menunjukkan komitmen perusahaan dalam mendukung transisi energi di Indonesia. PLTM Lampung berkapasitas 6MW mulai berproduksi Januari 2025 dan PLTS Batam berkapasitas 46 MWp dalam tahap konstruksi.

PT TBS Energi Utama (TOBA) berencana membagikan dividen sebesar USD 10 juta atau sekitar Rp 20,24 per saham, berdasarkan kinerja keuangan tahun 2024. Ini menunjukkan komitmen perusahaan kepada pemegang saham di tengah transformasi bisnisnya.

PT TBS Energi Utama Tbk (TOBA) mencatat lonjakan pendapatan sebesar 440% dari segmen bisnis proyek hijau atau energi terbarukan selama semester I-2025. Transformasi bisnis dari batu bara ke keberlanjutan (kendaraan listrik, EBT, pengelolaan limbah) berada di jalur yang benar, menunjukkan potensi pertumbuhan jangka panjang.

TOBA melaporkan kerugian sebesar USD 115,6 juta (sekitar Rp 1,89 triliun) pada semester I-2025, yang sebagian besar disebabkan oleh pencatatan rugi non-kas dari divestasi dua PLTU batu bara, PT Minahasa Cahaya Lestari (MCL) dan PT Gorontalo Listrik Perdana (GLP). Meskipun rugi secara akuntansi, divestasi ini menghasilkan tambahan kas sebesar USD 123,6 juta dan sejalan dengan strategi transisi energi perusahaan. Pendapatan usaha juga turun 31% karena volume penjualan batu bara dan harga jual rata-rata yang menurun.

Rumor

Di Stockbit, terdapat diskusi mengenai potensi masuknya proyek waste-to-energy (WTE) dan ekspektasi peningkatan laporan keuangan TBS Energi Utama di masa mendatang. Pengguna berspekulasi bahwa ini akan menjadi katalis yang mendorong harga saham kembali ke level yang lebih tinggi. Rumor ini terkait dengan strategi perusahaan yang memang gencar berinvestasi di pengelolaan limbah.

Beberapa pengguna di Stockbit mengaitkan volatilitas IHSG dan saham seperti TOBA dengan memanasnya kembali perang dagang antara Amerika Serikat dan China. Ada spekulasi bahwa pasar akan terus bergejolak selama beberapa minggu ke depan hingga ada kabar baik terkait ekonomi Indonesia atau penyelesaian konflik tersebut.

Ikhtisar

Sekilas

Buffett Indicator

6.5/10Warren Buffett biasanya mencari perusahaan dengan model bisnis yang mudah dipahami, memiliki moat (keunggulan kompetitif) yang kuat, manajemen yang kompeten, dan valuasi yang menarik. Untuk TOBA, transisi dari batu bara ke energi terbarukan dan kendaraan listrik menunjukkan visi jangka panjang manajemen yang relevan dengan keberlanjutan. Ini adalah langkah strategis yang positif, namun juga melibatkan investasi besar dan risiko di bisnis yang relatif baru bagi perusahaan. Tingkat hutang yang relatif tinggi (DER 1.23x-1.9x) dan kerugian bersih akibat divestasi aset PLTU pada semester I-2025 mungkin menjadi perhatian bagi Buffett yang cenderung menghindari perusahaan dengan profil keuangan yang terlalu berisiko. Namun, pertumbuhan pesat di segmen energi hijau menunjukkan potensi moat di masa depan. Perusahaan ini bergerak dalam sektor yang transformatif, yang mungkin kurang sesuai dengan preferensi Buffett untuk bisnis yang 'membosankan' namun stabil. Skala 1-10, TOBA mungkin berada di tengah ke atas karena visi jangka panjang yang kuat dan diversifikasi yang relevan, tetapi valuasi dan profil risiko selama transisi memerlukan pengawasan ketat yang mungkin membuatnya tidak menjadi pilihan utama Buffett secara langsung, kecuali jika ia melihat nilai intrinsik yang sangat undervalued di tengah transformasi ini.

Prospek Jangka Pendek

Prospek 1 Tahun

Dalam satu tahun ke depan, prospek TOBA sangat positif karena transformasi bisnis yang berkesinambungan menuju perusahaan energi berkelanjutan. Divestasi aset batu bara dan fokus pada kendaraan listrik, energi baru terbarukan (EBT), dan pengelolaan limbah selaras dengan tren global dan visi 'TBS2030'. Konsensus analis memberikan target harga rata-rata sekitar 2119-2123 IDR, menunjukkan potensi kenaikan signifikan dari harga saat ini. Proyeksi ini didasarkan pada pertumbuhan bisnis non-batu bara yang kuat dan peningkatan profitabilitas di masa mendatang.

Gabung Newsletter kami — update rutin, ringkas, langsung ke email.

Login cepat dengan Google, bisa berhenti kapan saja.

Ada pertanyaan tentang data ini, apakah cocok untuk portofolio Anda atau apa risiko/peluang yang ada? Tanyakan kepada robot kami.

Informasi di situs web ini hanya untuk tujuan informasi. Ini bukan nasihat keuangan. Kami sangat menyarankan Anda membaca penafian lengkap kami sebelum menggunakan informasi apa pun di situs ini. Penggunaan Anda atas situs ini menandakan persetujuan Anda terhadap ketentuan tersebut.