Apakah Anda ingin diberi notifikasi jika kami memiliki analisis baru, berita, atau rumor tentang saham ini? Klik di sini:

PT Artha Mahiya Investama Tbk (AIMS.JK) Analisis Saham

Diperbarui: tuesday 23 december 2025

Tip: mulai ketik nama perusahaan untuk melihat saran. Tekan Enter atau klik Buka untuk membuka halaman analisisnya.

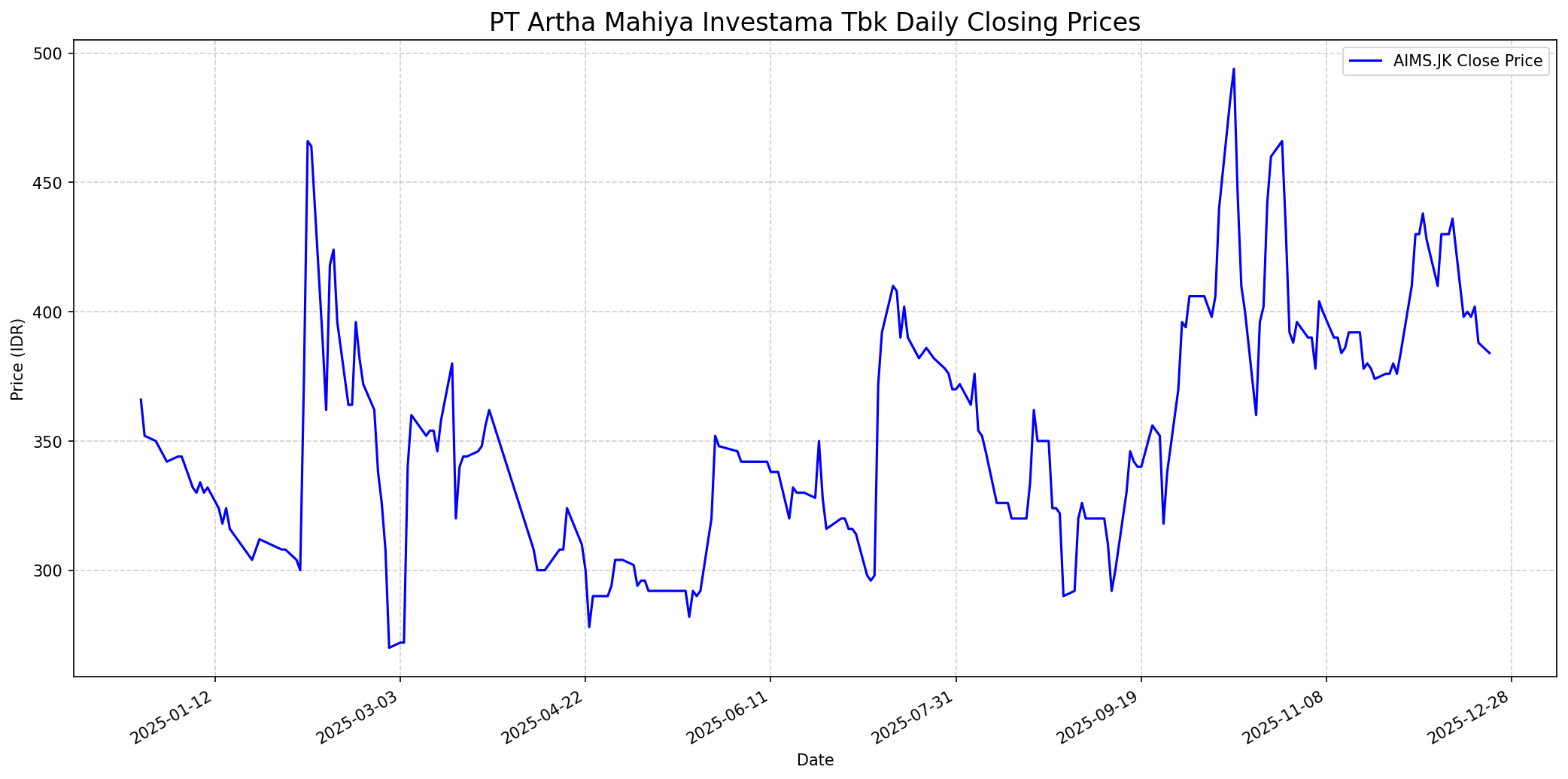

Grafik Saham

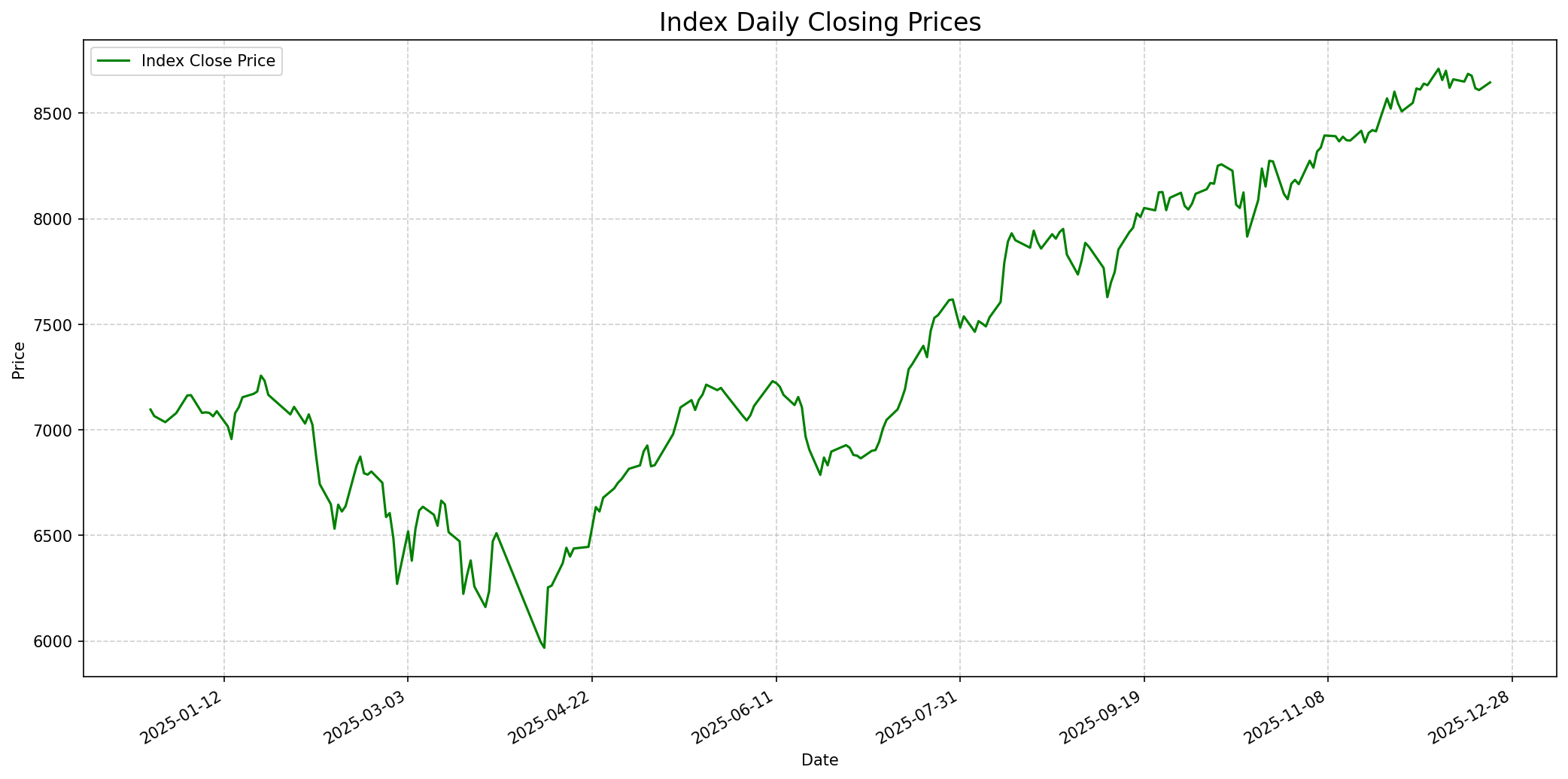

Grafik Indeks

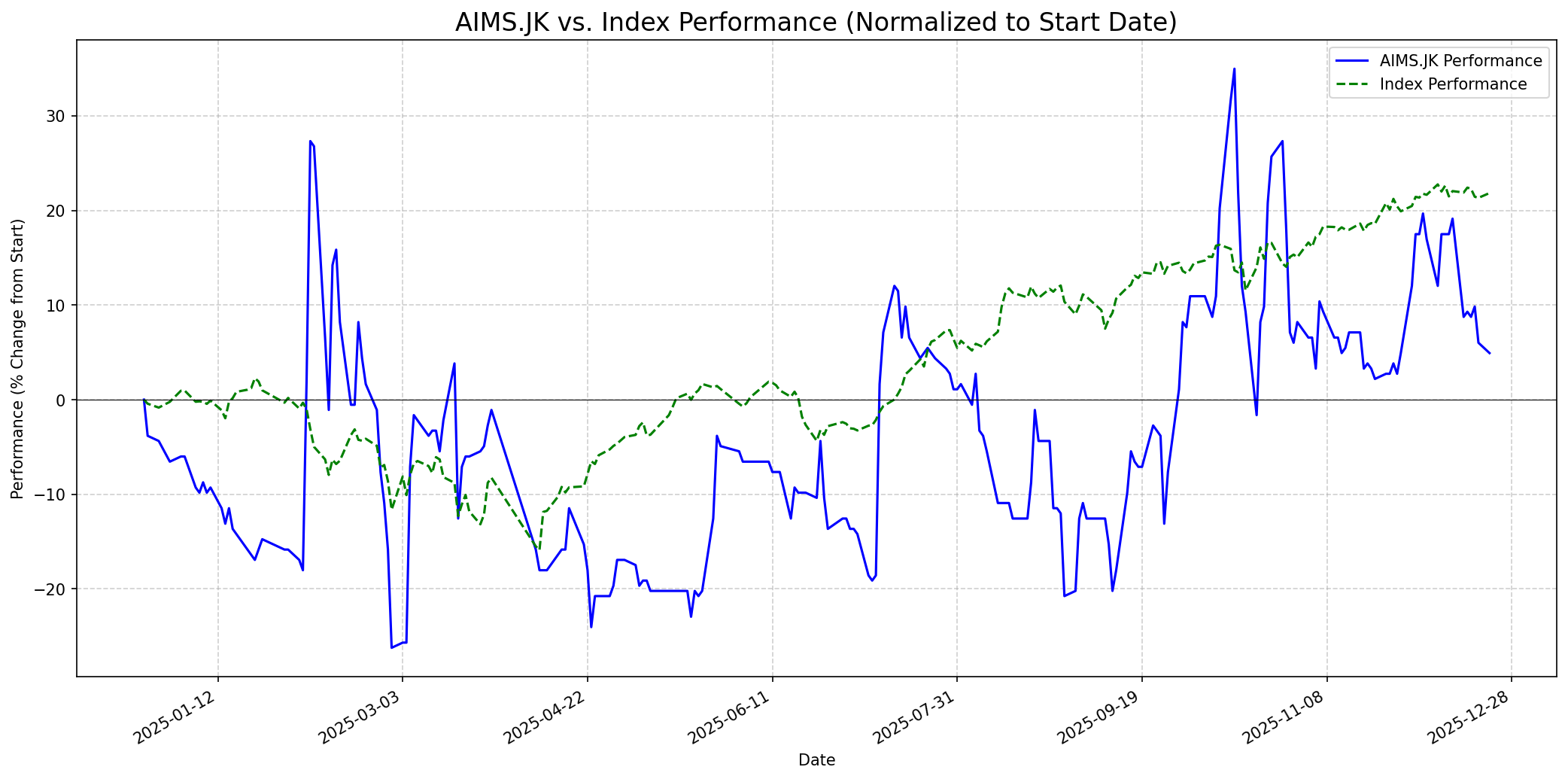

Grafik Relatif

Ringkasan

Sentimen Stockbit

Skor: 40

Sentimen Investing.com

Skor: 35

Kinerja Tahun Lalu

Status: Underperformed

Outlook

1 Minggu

Target: 380

Vs Indeks: In-line

1 Bulan

Target: 370

Vs Indeks: Underperform

1 Tahun

Target: 350

Vs Indeks: Underperform

Berita Terbaru

PT Artha Mahiya Investama Tbk (AIMS) mengumumkan divestasi 20,72% saham oleh pemegang saham mayoritas kepada PT Delta Wibawa Bersama (DWB). Manajemen menyatakan langkah ini tidak memengaruhi operasional dan merupakan bagian dari dinamika perusahaan terbuka, serta diharapkan memperkuat posisi perusahaan untuk aspirasi jangka panjang.

AIMS menegaskan komitmen transformasi bisnis dalam RUPST 2025, dengan fokus pada penguatan struktur holding dan kelanjutan aksi korporasi Hak Memesan Efek Terlebih Dahulu (HMETD) pada semester I 2025. Dana HMETD akan digunakan untuk mengakuisisi entitas anak di sektor daur ulang limbah yang ramah lingkungan.

PT Artha Mahiya Investama Tbk (AIMS) memutuskan untuk mengubah haluan bisnis dari industri batu bara ke industri gaya hidup, mengintegrasikan olahraga, makanan & minuman (FnB), dan media. Perseroan akan melakukan rights issue untuk mendanai rencana ini.

Bursa Efek Indonesia (BEI) kembali mengingatkan investor terkait saham AIMS yang masuk dalam pantauan karena terindikasi mengalami aktivitas perdagangan tidak biasa atau Unusual Market Activity (UMA).

Rumor

Terdapat diskusi di media sosial mengenai kemungkinan 'backdoor listing' untuk AIMS, namun hal ini tampaknya tidak terjadi atau belum terwujud, seperti yang diindikasikan oleh komentar investor di forum saham. Rumor semacam ini dapat menciptakan volatilitas harga saham jangka pendek.

Ikhtisar

Sekilas

Buffett Indicator

1.0/10Warren Buffett cenderung berinvestasi pada perusahaan dengan model bisnis yang mudah dipahami, memiliki keunggulan kompetitif yang berkelanjutan (moat), manajemen yang kuat, rekam jejak profitabilitas yang konsisten, tingkat utang yang rendah, dan valuasi yang menarik. PT Artha Mahiya Investama Tbk (AIMS.JK) saat ini tidak memenuhi sebagian besar kriteria tersebut. Perusahaan sedang mengalami transformasi bisnis besar-besaran dari batu bara ke industri gaya hidup dan daur ulang, yang membuat model bisnisnya menjadi kurang stabil dan mudah diprediksi dalam jangka pendek. AIMS juga menunjukkan kerugian yang konsisten selama tiga tahun terakhir dan memiliki rasio utang terhadap ekuitas yang sangat tinggi (1.203,57%), menunjukkan fundamental yang lemah dan leverage yang berlebihan. Perusahaan belum memiliki 'moat' yang jelas di sektor barunya, dan valuasi saham saat ini (P/B 568,93) sangat mahal. Oleh karena itu, Warren Buffett kemungkinan besar tidak akan merekomendasikan pembelian saham ini karena tidak sesuai dengan filosofi investasinya yang berorientasi pada nilai, stabilitas, dan pertumbuhan yang dapat diandalkan.

Prospek Jangka Pendek

Prospek 1 Tahun

Untuk periode satu tahun, prospek AIMS sangat bergantung pada keberhasilan transformasi bisnis ke sektor gaya hidup dan daur ulang, serta kemampuan perusahaan untuk mencapai profitabilitas yang berkelanjutan. Saat ini, fundamental menunjukkan kerugian dan utang yang tinggi. Jika transformasi berhasil dan akuisisi memberikan kontribusi pendapatan yang signifikan seperti yang diproyeksikan manajemen (Rp 56 miliar per tahun dari daur ulang), maka ada potensi kenaikan. Namun, risiko eksekusi sangat tinggi. Mengingat rekam jejak finansial yang buruk dan sifat spekulatif dari transformasi ini, tanpa bukti nyata perbaikan, saham ini diperkirakan akan terus berkinerja buruk dibandingkan indeks dan mungkin mengalami penurunan nilai jika target-target tersebut tidak tercapai. Valuasi saat ini juga terlihat mahal relatif terhadap kinerja.

Gabung Newsletter kami — update rutin, ringkas, langsung ke email.

Login cepat dengan Google, bisa berhenti kapan saja.

Ada pertanyaan tentang data ini, apakah cocok untuk portofolio Anda atau apa risiko/peluang yang ada? Tanyakan kepada robot kami.

Informasi di situs web ini hanya untuk tujuan informasi. Ini bukan nasihat keuangan. Kami sangat menyarankan Anda membaca penafian lengkap kami sebelum menggunakan informasi apa pun di situs ini. Penggunaan Anda atas situs ini menandakan persetujuan Anda terhadap ketentuan tersebut.