Apakah Anda ingin diberi notifikasi jika kami memiliki analisis baru, berita, atau rumor tentang saham ini? Klik di sini:

PT Berdikari Pondasi Perkasa Tbk (BDKR.JK) Analisis Saham

Diperbarui: tuesday 23 december 2025

Tip: mulai ketik nama perusahaan untuk melihat saran. Tekan Enter atau klik Buka untuk membuka halaman analisisnya.

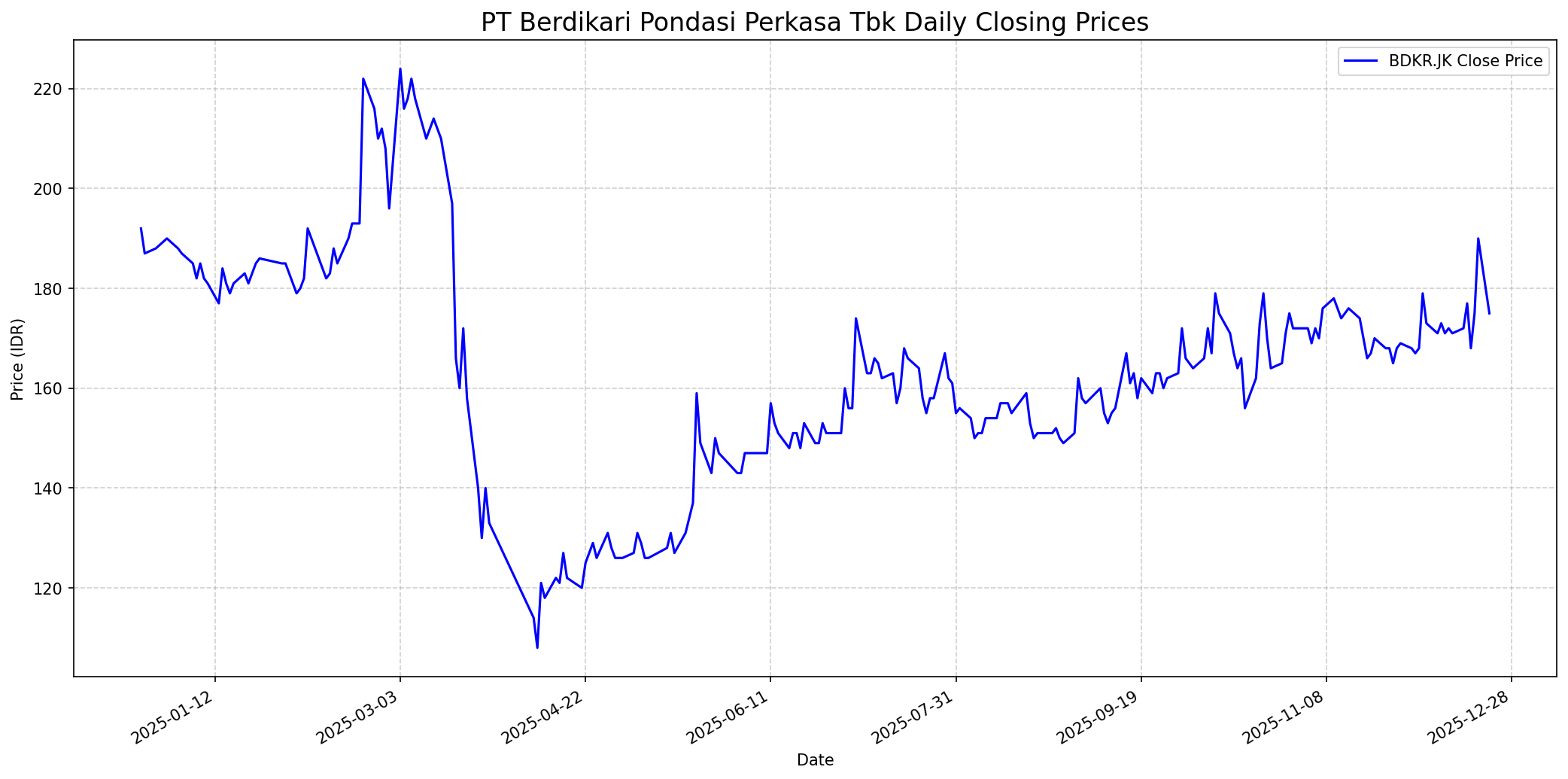

Grafik Saham

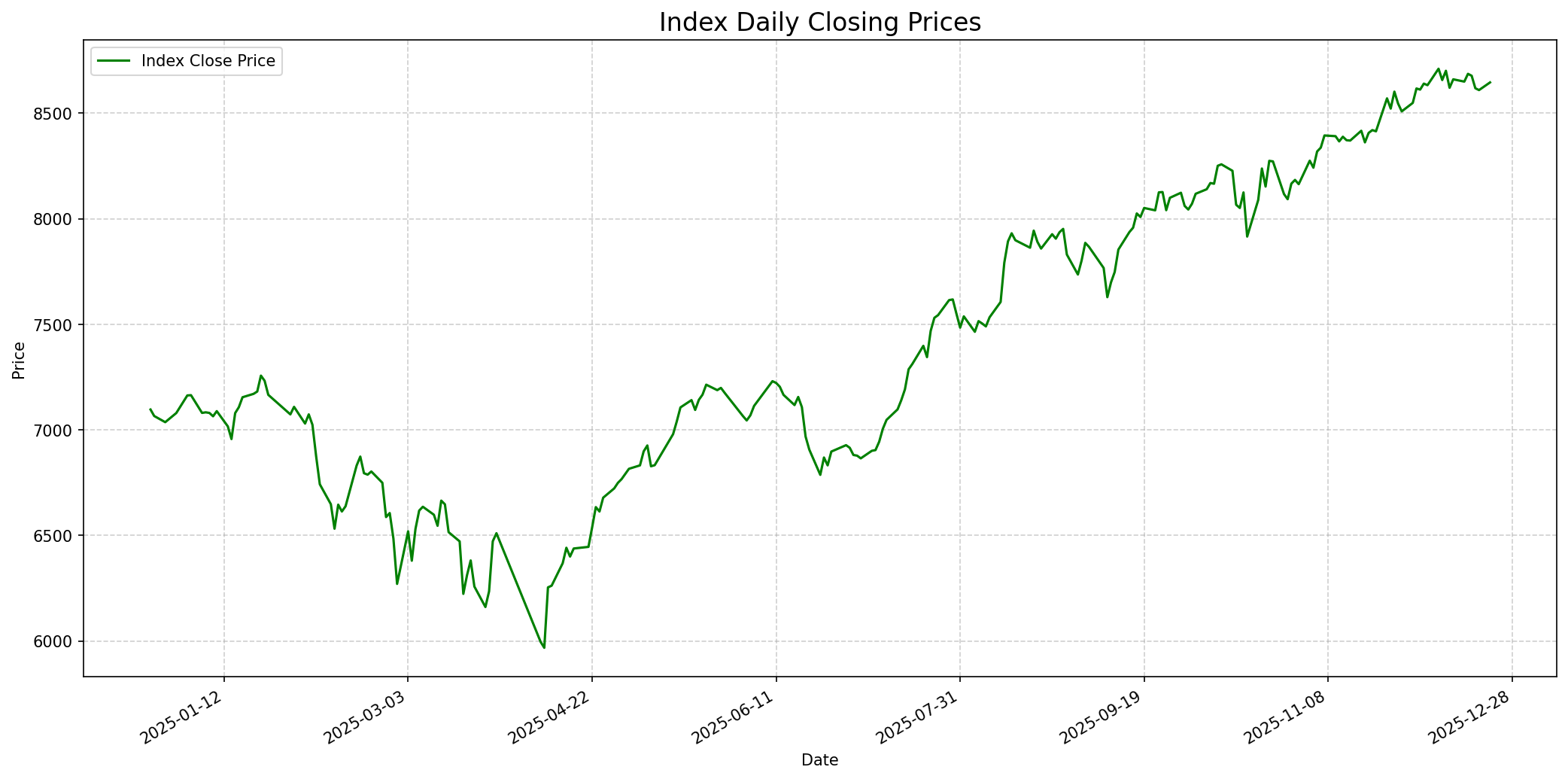

Grafik Indeks

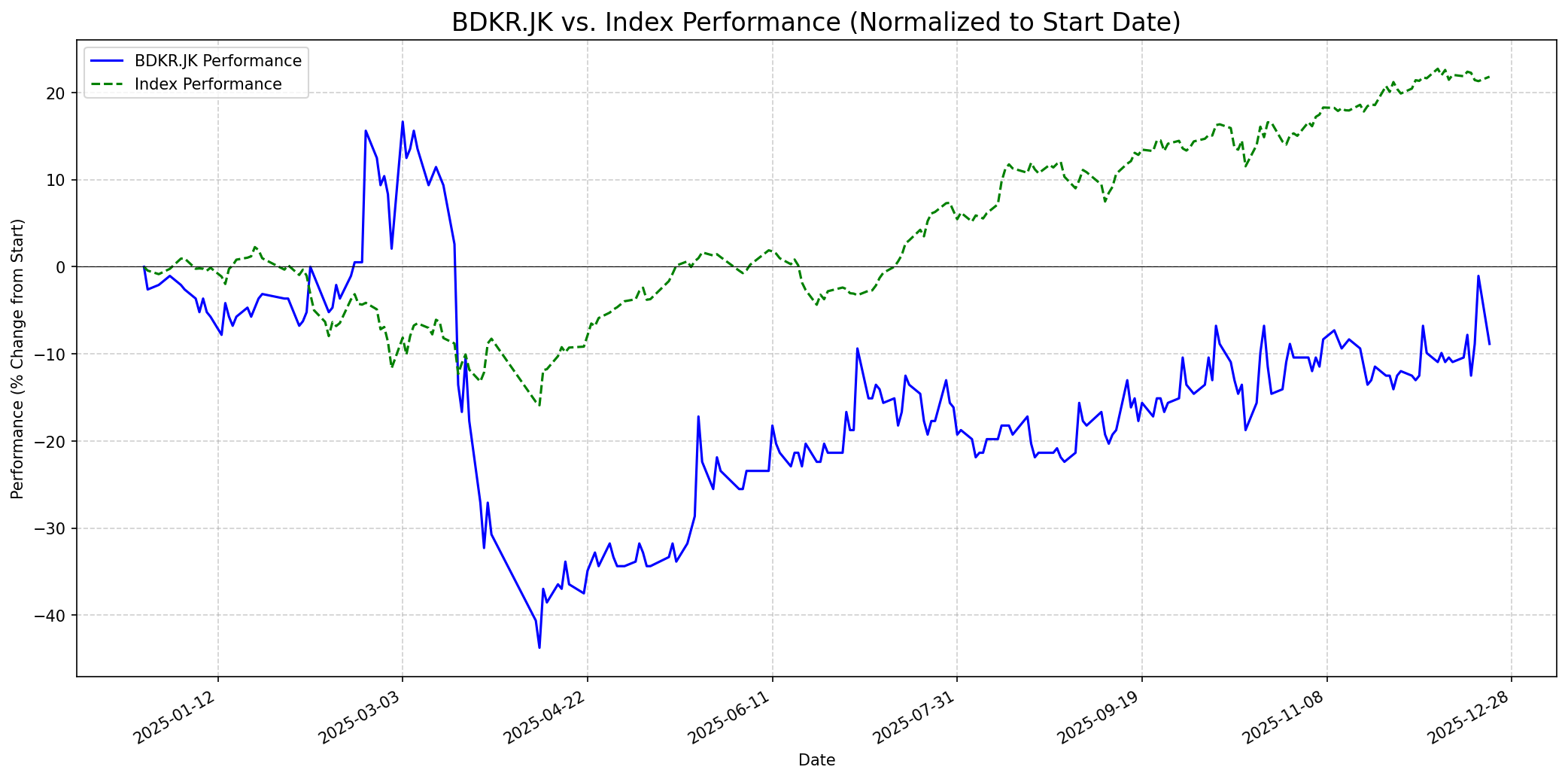

Grafik Relatif

Ringkasan

Sentimen Stockbit

Skor: 40

Sentimen Investing.com

Skor: 50

Kinerja Tahun Lalu

Status: Underperformed

Outlook

1 Minggu

Target: 195

Vs Indeks: Outperform

1 Bulan

Target: 205

Vs Indeks: Outperform

1 Tahun

Target: 220

Vs Indeks: In-line

Berita Terbaru

PT Berdikari Pondasi Perkasa Tbk (BDKR) menjalin kerja sama operasi (KSO) dengan PT Masterpancang Pondasi untuk proyek-proyek konstruksi skala besar, terutama di kawasan Indonesia Pomalaa Industry Park (IPIP) Kolaka, Sulawesi Tenggara. Kolaborasi ini bertujuan memperkuat posisi BDKR dalam pembangunan kawasan industri berbasis hilirisasi sumber daya alam, khususnya nikel dan bahan baterai EV.

BDKR berhasil mengantongi kontrak baru senilai Rp336 miliar hingga awal September 2025, dengan lebih dari 60% berasal dari sektor swasta. Namun, kinerja keuangan semester I 2025 menunjukkan penurunan pendapatan signifikan (-19,72%) dan laba bersih (-68,31%) karena proyek yang tertunda dan perubahan jadwal. Perusahaan optimistis dapat menopang target kinerja tahun ini melalui langkah-langkah strategis.

Saham BDKR mengalami penurunan harga kumulatif yang signifikan pada November 2024, anjlok 21,03% pada 15 November 2024 dan 82,93% dalam sebulan terakhir. Bursa Efek Indonesia (BEI) melakukan suspensi perdagangan saham BDKR pada 18 November 2024 sebagai bentuk perlindungan investor.

Ikhtisar

Sekilas

Buffett Indicator

3.0/10Warren Buffett cenderung berinvestasi pada perusahaan dengan model bisnis yang mudah dipahami, memiliki keunggulan kompetitif yang kuat (moat), manajemen yang rasional, dan kinerja keuangan yang konsisten serta dapat diprediksi. Meskipun bisnis BDKR di bidang konstruksi pondasi relatif mudah dipahami, perusahaan menunjukkan volatilitas harga yang tinggi, kinerja keuangan yang tidak konsisten (penurunan laba bersih Q2 2025), dan rasio P/E negatif. Meskipun ada kemitraan strategis yang menjanjikan, ini merupakan prospek pertumbuhan baru yang belum terbukti secara konsisten dalam laporan keuangan. Selain itu, ada ketidakjelasan mengenai kebijakan dividen perusahaan. Faktor-faktor ini, ditambah dengan kurangnya liputan analis, kemungkinan besar akan membuat Warren Buffett enggan merekomendasikan saham ini karena tidak memenuhi kriteria stabilitas, prediktabilitas, dan keunggulan kompetitif jangka panjang yang ia cari.

Prospek Jangka Pendek

Prospek 1 Tahun

Dalam satu tahun ke depan, kinerja BDKR diperkirakan akan selaras dengan indeks. Meskipun kemitraan strategis di IPIP Kolaka menawarkan prospek pertumbuhan jangka panjang di sektor industri yang berkembang pesat, tantangan kinerja keuangan sebelumnya (penurunan pendapatan dan laba bersih Q2 2025) dan volatilitas harga saham (termasuk suspensi pada November 2024) menunjukkan adanya risiko. Potensi untuk menembus level tertinggi 52 minggu di Rp234 ada, terutama jika proyek baru memberikan kontribusi yang signifikan terhadap pendapatan dan keuntungan perusahaan. Target harga Rp220 mencerminkan harapan akan pertumbuhan yang stabil dari proyek-proyek baru, namun tetap konservatif mengingat riwayat kinerja yang tidak konsisten dan kurangnya konsensus analis formal.

Gabung Newsletter kami — update rutin, ringkas, langsung ke email.

Login cepat dengan Google, bisa berhenti kapan saja.

Ada pertanyaan tentang data ini, apakah cocok untuk portofolio Anda atau apa risiko/peluang yang ada? Tanyakan kepada robot kami.

Informasi di situs web ini hanya untuk tujuan informasi. Ini bukan nasihat keuangan. Kami sangat menyarankan Anda membaca penafian lengkap kami sebelum menggunakan informasi apa pun di situs ini. Penggunaan Anda atas situs ini menandakan persetujuan Anda terhadap ketentuan tersebut.