Apakah Anda ingin diberi notifikasi jika kami memiliki analisis baru, berita, atau rumor tentang saham ini? Klik di sini:

PT Trisula Textile Industries Tbk (BELL.JK) Analisis Saham

Diperbarui: tuesday 23 december 2025

Tip: mulai ketik nama perusahaan untuk melihat saran. Tekan Enter atau klik Buka untuk membuka halaman analisisnya.

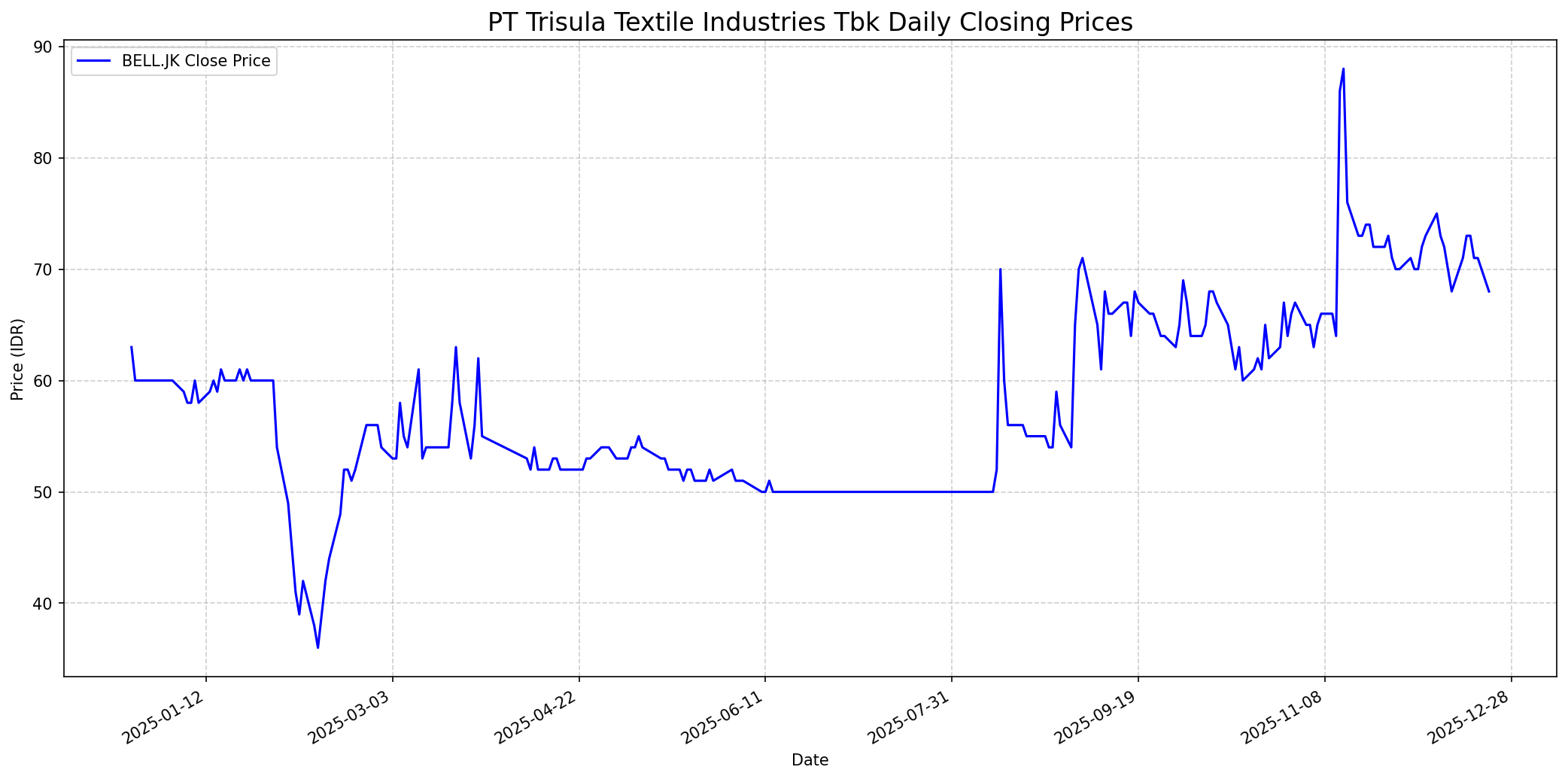

Grafik Saham

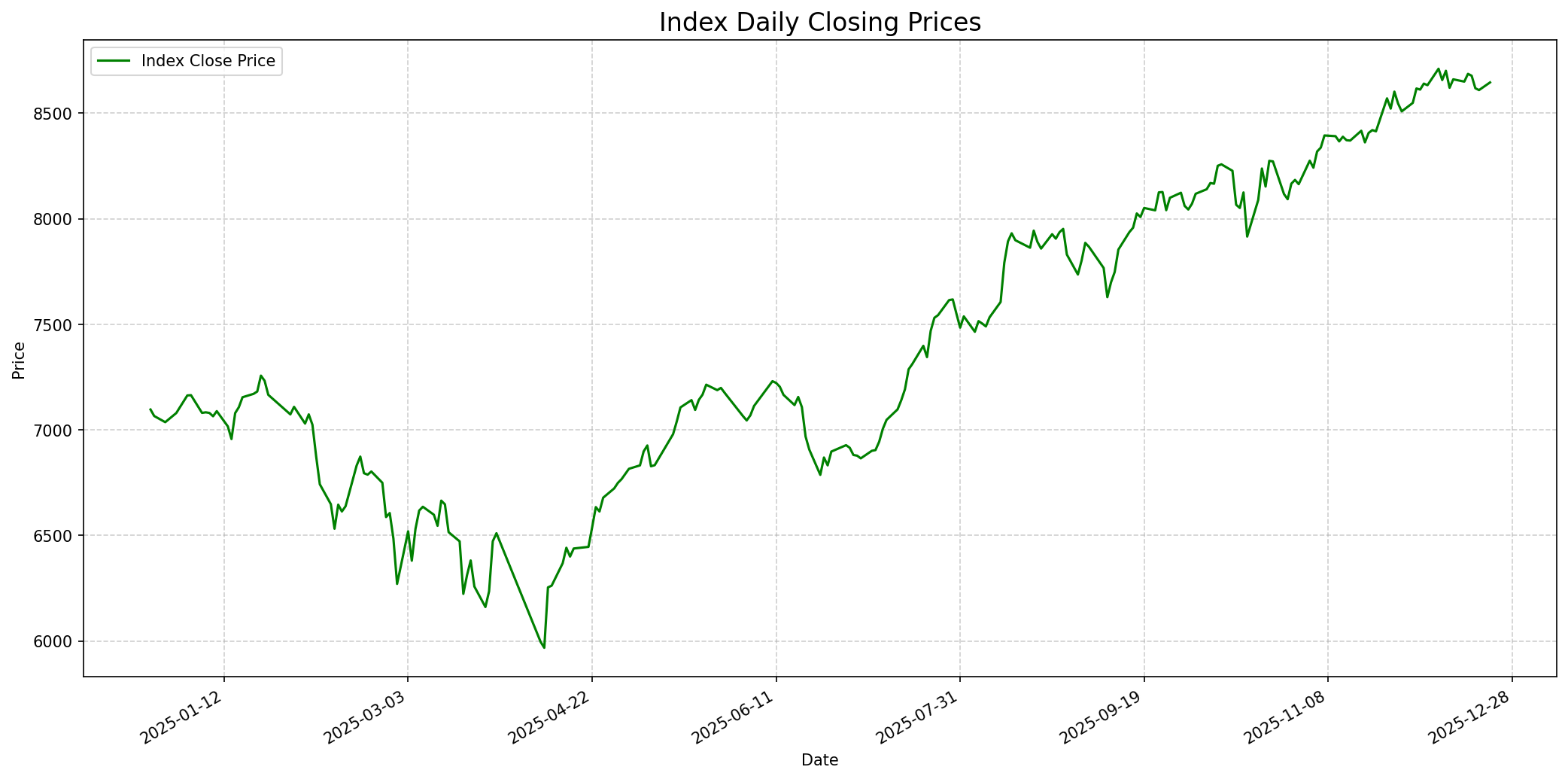

Grafik Indeks

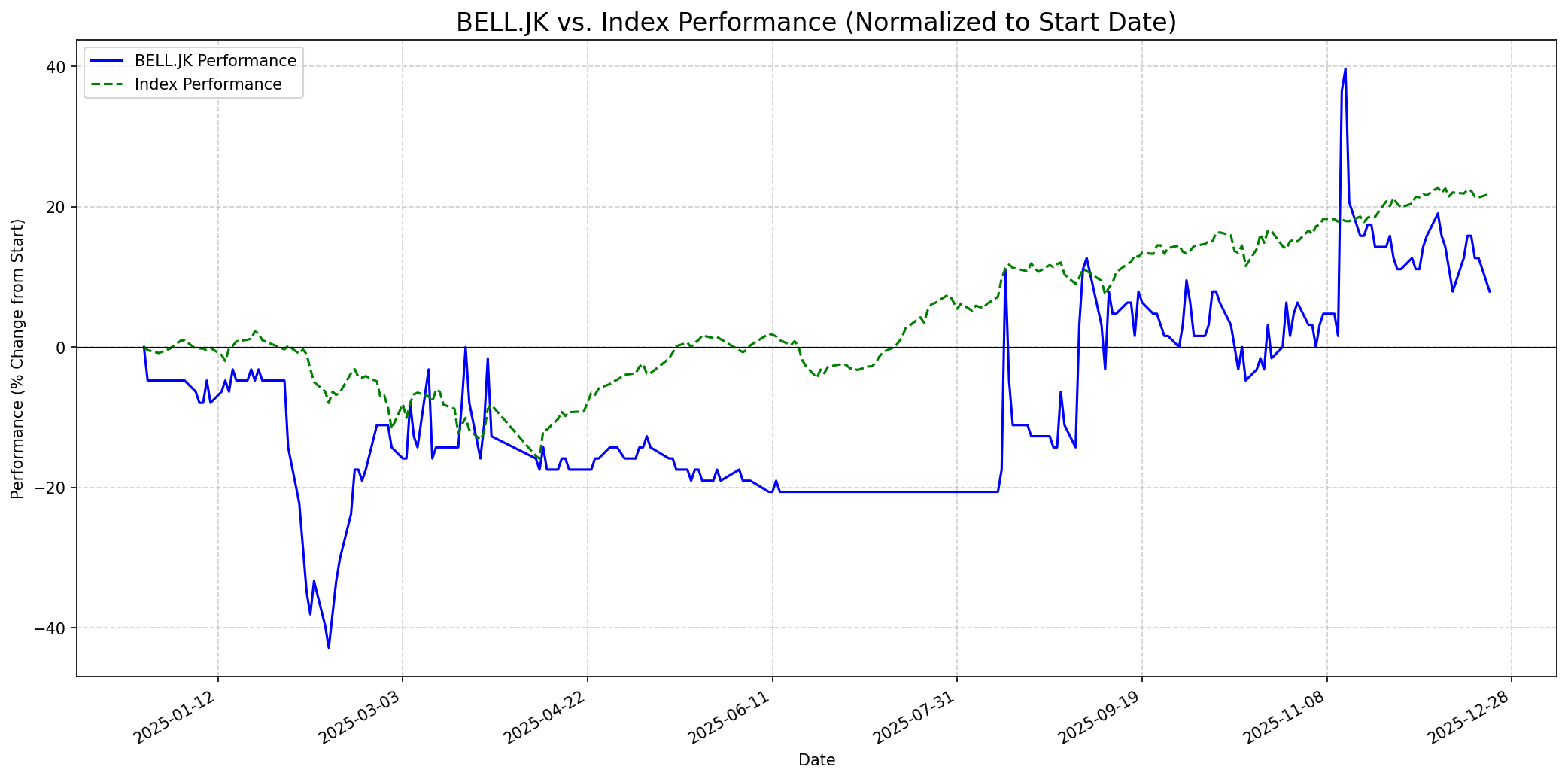

Grafik Relatif

Ringkasan

Sentimen Stockbit

Skor: 50

Sentimen Investing.com

Skor: 50

Kinerja Tahun Lalu

Status: Underperformed

Outlook

1 Minggu

Target: 70

Vs Indeks: In-line

1 Bulan

Target: 75

Vs Indeks: In-line

1 Tahun

Target: 89

Vs Indeks: Outperform

Berita Terbaru

Pada tahun 2024, PT Trisula Textile Industries Tbk berhasil mempertahankan pertumbuhan dan profitabilitas melalui inovasi yang terarah dan berkelanjutan. Inisiatif ini meliputi pengembangan produk baru, pengelolaan produksi yang fleksibel, percepatan waktu penyelesaian, digitalisasi, efisiensi energi, dan penerapan prinsip ESG. Perusahaan juga mendirikan Trisula Innovation Centre sebagai pusat riset dan pengembangan terintegrasi, serta memperluas sinergi melalui anak perusahaan baru (PT Trimas Bellindo Aparel Manufaktur), diversifikasi produk, dan ekspansi titik penjualan ritel.

Sebuah laporan keterbukaan informasi telah dirilis mengenai meninggalnya salah satu anggota Komite Audit PT Trisula Textile Industries Tbk (BELL). Informasi lebih lanjut mengenai dampak atau detail spesifik tidak tersedia dalam ringkasan ini.

Ikhtisar

Sekilas

Buffett Indicator

6.0/10Warren Buffett cenderung mencari perusahaan dengan 'moat' yang kuat, pendapatan yang konsisten dan dapat diprediksi, utang rendah, dan valuasi yang wajar. Untuk BELL.JK, beberapa faktor positifnya adalah rasio utang terhadap ekuitas yang sehat (0.65 kali modal) dan perusahaan telah mencetak laba positif selama 3 tahun berturut-turut. Perusahaan juga berfokus pada inovasi dan diversifikasi produk, yang bisa menjadi potensi 'moat' di masa depan. Estimasi nilai intrinsik Buffett yang menyebut saham ini undervalued di Rp 89 juga merupakan poin menarik. Namun, profitabilitas yang masih kurang (ROE 2.88%, NPM 1.52%) dan PBV yang menunjukkan overvalued (1.85) mungkin menjadi perhatian bagi Buffett. Bisnis tekstil juga bisa menjadi industri yang sangat kompetitif dan siklis, yang mungkin tidak selalu sesuai dengan preferensi Buffett untuk bisnis yang sangat stabil dan mudah dipahami dengan keunggulan kompetitif yang jelas. Secara keseluruhan, ada elemen yang menarik tetapi juga ada kekhawatiran terkait profitabilitas dan potensi 'moat' yang belum sepenuhnya terbukti kuat.

Prospek Jangka Pendek

Prospek 1 Tahun

Dalam satu tahun ke depan, BELL.JK memiliki potensi untuk mencapai target harga 89 IDR, sejalan dengan estimasi nilai intrinsik Buffett yang menunjukkan saham ini undervalued. Meskipun profitabilitas saat ini kurang optimal, fokus perusahaan pada inovasi, ekspansi, dan keberlanjutan pada tahun 2024, termasuk pembentukan Trisula Innovation Centre dan diversifikasi produk, dapat mulai membuahkan hasil dalam jangka panjang. Jika perusahaan berhasil meningkatkan efisiensi dan profitabilitas secara substansial, ini dapat mendorong harga saham melampaui kinerja indeks secara keseluruhan.

Gabung Newsletter kami — update rutin, ringkas, langsung ke email.

Login cepat dengan Google, bisa berhenti kapan saja.

Ada pertanyaan tentang data ini, apakah cocok untuk portofolio Anda atau apa risiko/peluang yang ada? Tanyakan kepada robot kami.

Informasi di situs web ini hanya untuk tujuan informasi. Ini bukan nasihat keuangan. Kami sangat menyarankan Anda membaca penafian lengkap kami sebelum menggunakan informasi apa pun di situs ini. Penggunaan Anda atas situs ini menandakan persetujuan Anda terhadap ketentuan tersebut.