Apakah Anda ingin diberi notifikasi jika kami memiliki analisis baru, berita, atau rumor tentang saham ini? Klik di sini:

PT Sentul City Tbk (BKSL.JK) Analisis Saham

Diperbarui: tuesday 20 january 2026

Tip: mulai ketik nama perusahaan untuk melihat saran. Tekan Enter atau klik Buka untuk membuka halaman analisisnya.

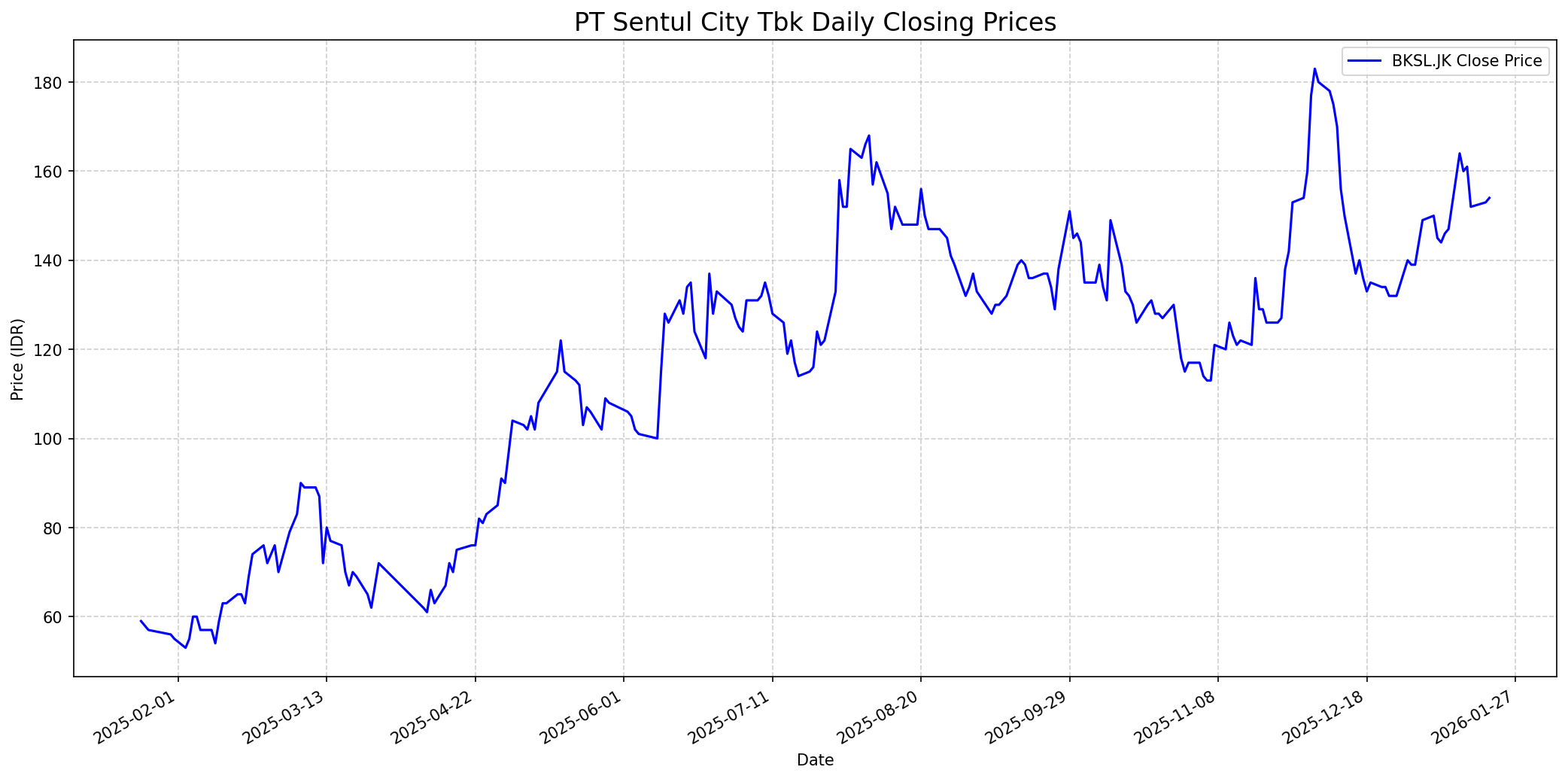

Grafik Saham

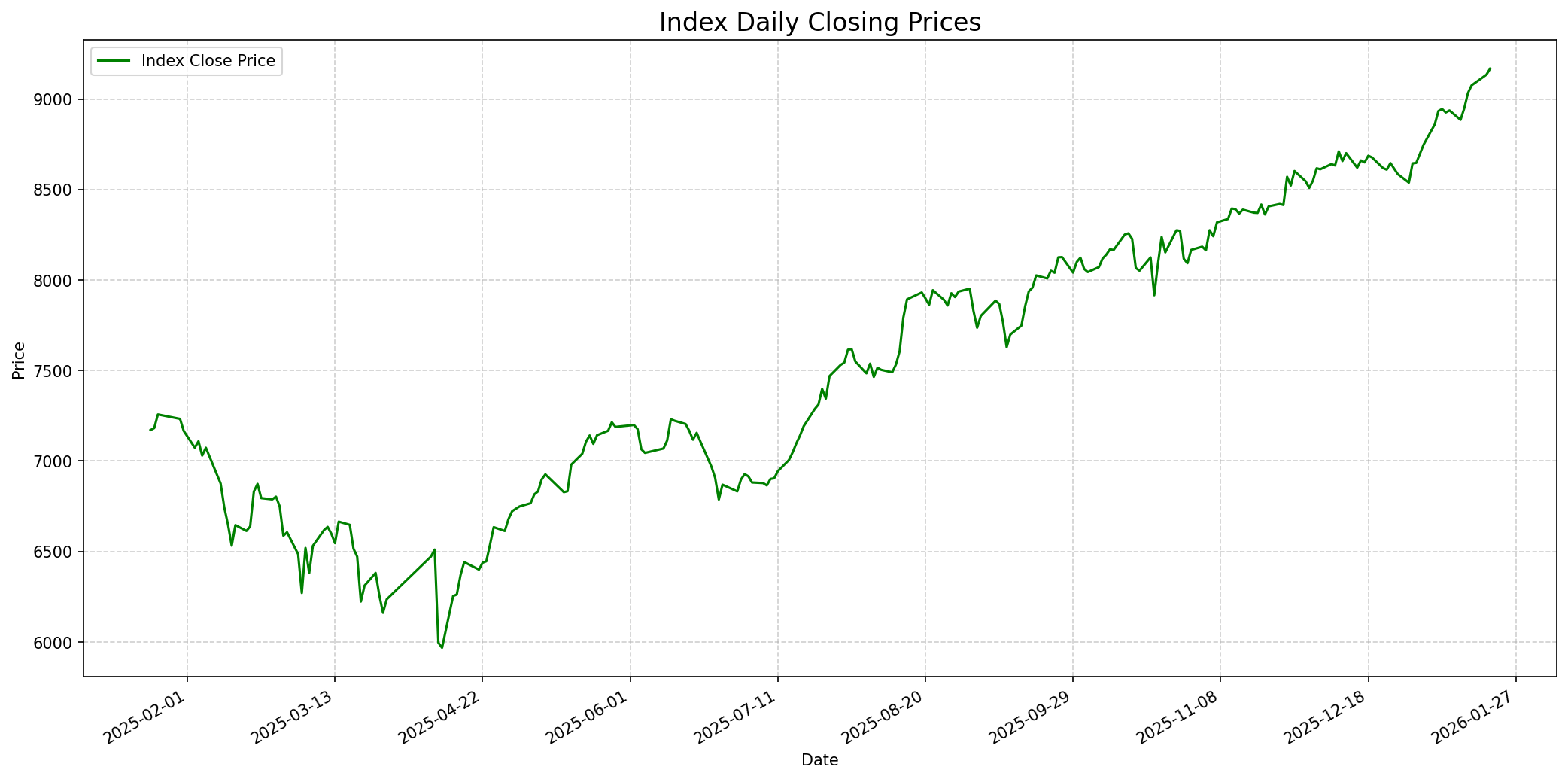

Grafik Indeks

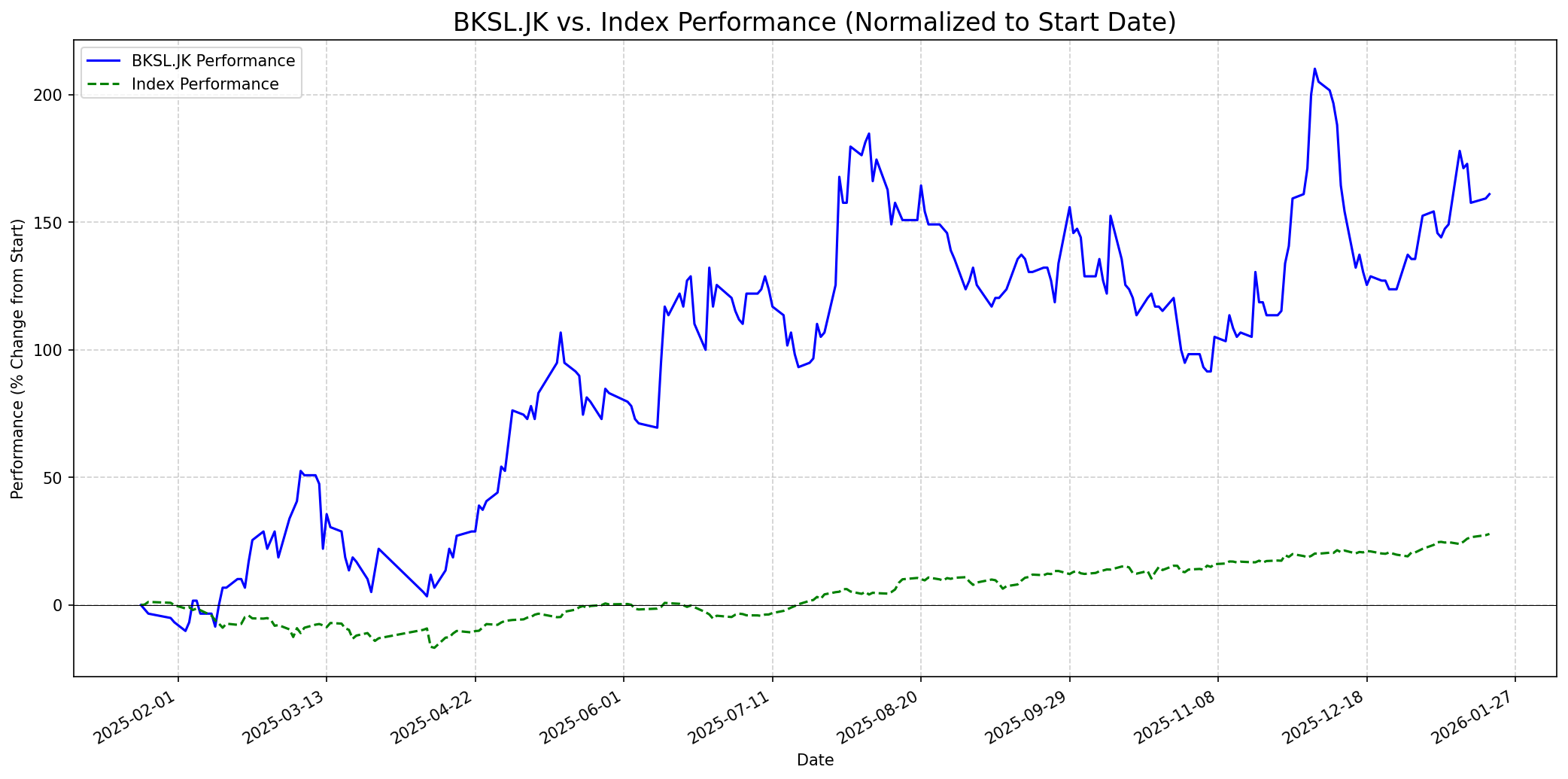

Grafik Relatif

Ringkasan

Sentimen Stockbit

Skor: 78

Sentimen Investing.com

Skor: 25

Kinerja Tahun Lalu

Status: Outperformed

Outlook

1 Minggu

Target: 160

Vs Indeks: Outperform

1 Bulan

Target: 185

Vs Indeks: Outperform

1 Tahun

Target: 220

Vs Indeks: Outperform

Berita Terbaru

PT Sentul City Tbk (BKSL) menyelenggarakan program sosial ke-125 di Desa Cadas Ngampar, menyalurkan bantuan sembako kepada lansia, anak yatim piatu, dan warga kurang mampu. Kegiatan ini merupakan bagian dari komitmen CSR perusahaan untuk memperkuat hubungan dan kepedulian sosial dengan masyarakat sekitar. Meskipun positif untuk citra perusahaan, dampaknya terhadap kinerja saham diperkirakan netral.

Saham PT Sentul City Tbk (BKSL) mencatatkan net buy yang signifikan dari investor asing pada sesi I perdagangan 8 Januari 2026, menguat 4,17% di harga Rp 150. Total 1,24 miliar saham BKSL ditransaksikan. Hal ini menunjukkan minat investor asing yang meningkat terhadap saham BKSL, berpotensi mendorong kenaikan harga lebih lanjut.

Analisis ini menyoroti potensi BKSL untuk meledak di awal 2026 karena lonjakan kinerja, terutama jika dicatat dalam laporan keuangan 2026. Akuisisi lahan oleh Genting Malaysia senilai Rp2,05 triliun disebut sebagai 'Game Changer' yang dapat menghasilkan capital gain besar dan meningkatkan EPS secara drastis, menyebabkan potensi undervaluation ekstrem. Peningkatan konektivitas kawasan Sentul City juga mendukung monetisasi lahan.

Saham BKSL menunjukkan tanda-tanda pemulihan setelah koreksi tajam. Analis melihat fase ini sebagai transisi krusial, dengan potensi rebound relevan seiring meredanya tekanan jual. Ini menandakan optimisme pasar terhadap pembalikan arah saham BKSL di tahun 2026.

PT Sentul City Tbk (BKSL) mencatat pertumbuhan pendapatan yang solid sebesar Rp836,98 miliar hingga Kuartal III 2025, meningkat 96,28% secara tahunan (yoy). Kontribusi terbesar berasal dari penjualan hunian tapak, apartemen, komersial, dan lahan siap bangun. Perusahaan juga menyiapkan produk hunian dan area komersial baru untuk dirilis pada tahun 2026. Ini menunjukkan kinerja operasional yang kuat dan prospek positif di masa mendatang.

Ikhtisar

Sekilas

Buffett Indicator

6.5/10Warren Buffett cenderung berinvestasi pada bisnis yang mudah dipahami, memiliki keunggulan kompetitif yang tahan lama (moat), manajemen yang baik, utang rendah, dan menghasilkan pendapatan yang konsisten. BKSL memiliki beberapa poin menarik bagi Buffett, seperti cadangan lahan yang sangat besar dan strategis, kemitraan yang kuat, dan rasio utang terhadap aset yang sehat (0,11). Margin keuntungannya juga lebih tinggi dari rata-rata industri. Namun, laba bersih tahun 2024 yang menurun drastis dari 2023, meskipun diikuti oleh pertumbuhan kuat di Q3 2025, menunjukkan inkonsistensi yang mungkin menjadi perhatian bagi Buffett yang mencari stabilitas. Selain itu, meskipun akuisisi lahan Genting (Rp2,05 triliun) akan memberikan keuntungan besar, ini merupakan 'one-time windfall profit' dan Buffett lebih menyukai pendapatan operasional yang konsisten. Industri real estat juga dapat bersifat siklis, yang mungkin kurang menarik bagi Buffett yang mencari bisnis yang sangat stabil. Meski demikian, potensi undervaluation berdasarkan analisis RNAV oleh Samuel Sekuritas bisa menjadi daya tarik. Secara keseluruhan, BKSL memiliki beberapa atribut yang disukai Buffett, namun inkonsistensi pendapatan baru-baru ini dan sifat siklis industri real estat mungkin membuatnya sedikit ragu.

Prospek Jangka Pendek

Prospek 1 Tahun

Untuk satu tahun ke depan, target harga BKSL diperkirakan mencapai Rp 220. Prospek jangka panjang didukung oleh cadangan lahan BKSL yang sangat besar di lokasi strategis, peningkatan infrastruktur di sekitarnya, serta kemitraan dengan merek-merek besar. Pasar properti Indonesia sendiri diproyeksikan akan tumbuh stabil pada tahun 2026, didorong oleh pertumbuhan ekonomi dan permintaan yang terus meningkat, terutama untuk perumahan. Samuel Sekuritas telah memberikan target harga Rp 200 dengan potensi upside 125% berdasarkan diskon RNAV, sementara analisis teknikal menunjukkan target Fibonacci hingga Rp 234 dan Rp 266. Perusahaan juga menyiapkan produk hunian dan area komersial yang akan dirilis pada tahun 2026, mendukung pertumbuhan berkelanjutan.

Gabung Newsletter kami — update rutin, ringkas, langsung ke email.

Login cepat dengan Google, bisa berhenti kapan saja.

Ada pertanyaan tentang data ini, apakah cocok untuk portofolio Anda atau apa risiko/peluang yang ada? Tanyakan kepada robot kami.

Informasi di situs web ini hanya untuk tujuan informasi. Ini bukan nasihat keuangan. Kami sangat menyarankan Anda membaca penafian lengkap kami sebelum menggunakan informasi apa pun di situs ini. Penggunaan Anda atas situs ini menandakan persetujuan Anda terhadap ketentuan tersebut.