Apakah Anda ingin diberi notifikasi jika kami memiliki analisis baru, berita, atau rumor tentang saham ini? Klik di sini:

PT Bank Maspion Indonesia Tbk (BMAS.JK) Analisis Saham

Diperbarui: tuesday 23 december 2025

Tip: mulai ketik nama perusahaan untuk melihat saran. Tekan Enter atau klik Buka untuk membuka halaman analisisnya.

Grafik Saham

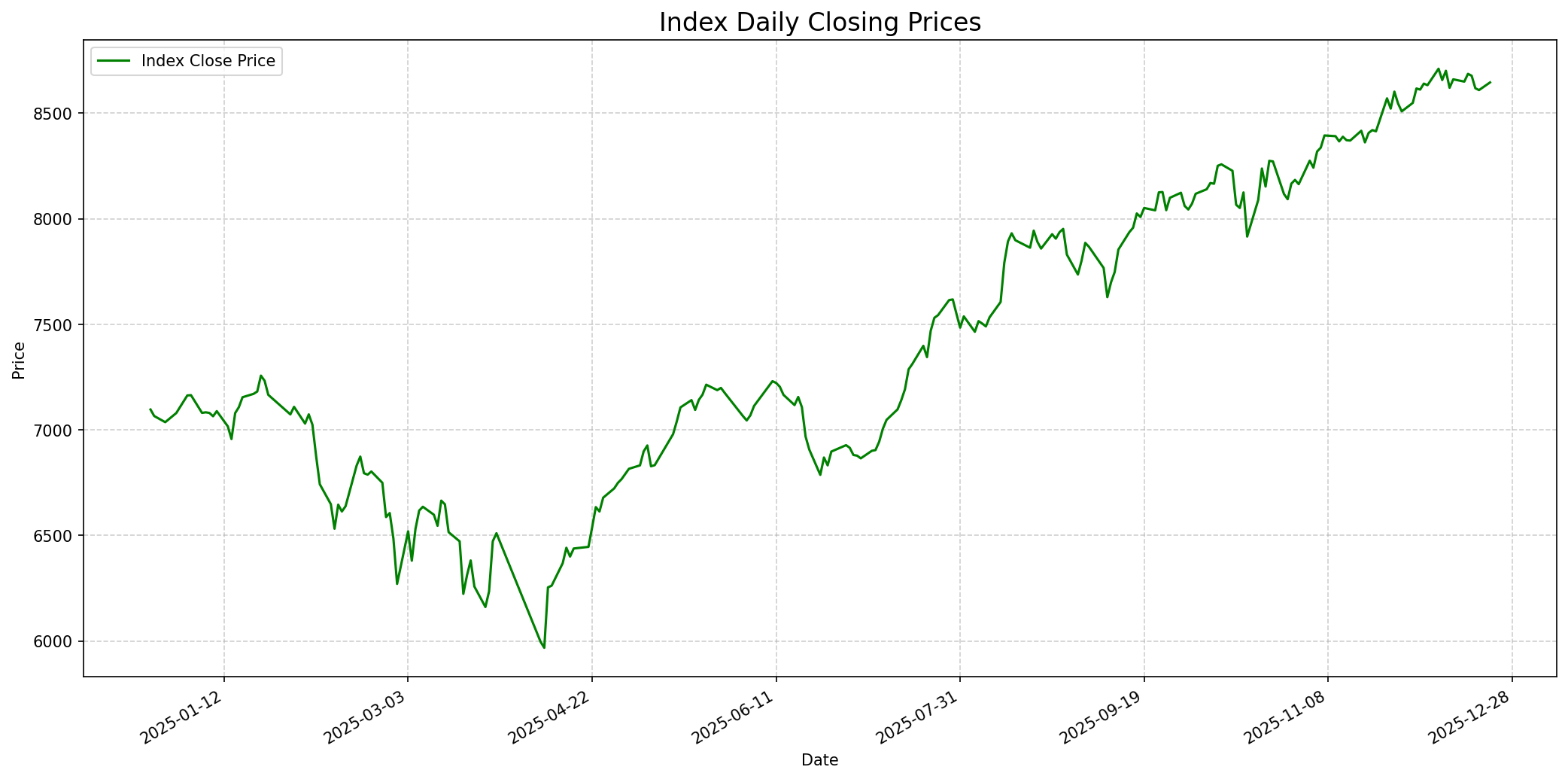

Grafik Indeks

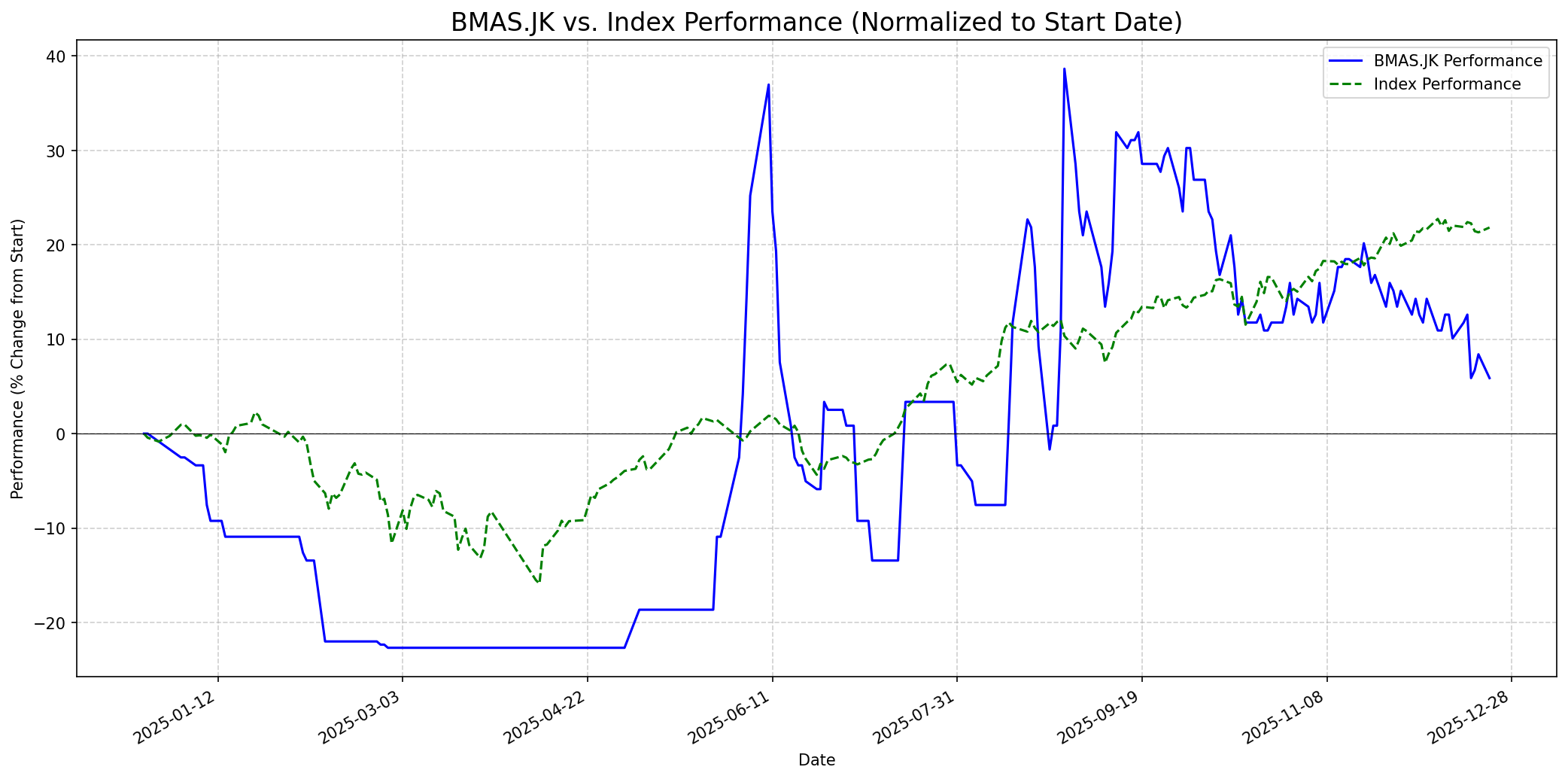

Grafik Relatif

Ringkasan

Sentimen Stockbit

Skor: 50

Sentimen Investing.com

Skor: 20

Kinerja Tahun Lalu

Status: Underperformed

Outlook

1 Minggu

Target: 620

Vs Indeks: Underperform

1 Bulan

Target: 600

Vs Indeks: Underperform

1 Tahun

Target: 750

Vs Indeks: Outperform

Berita Terbaru

Fitch Ratings telah merevisi prospek Bank Maspion Indonesia menjadi positif. Perubahan prospek ini dapat mengindikasikan peningkatan kepercayaan terhadap stabilitas keuangan dan potensi pertumbuhan bank di masa mendatang, yang berpotensi menarik investor baru dan meningkatkan harga saham.

PT Bank Maspion Indonesia Tbk akan mengadakan Rapat Umum Pemegang Saham Luar Biasa (RUPSLB) pada 9 Desember 2025 untuk membahas perubahan susunan pengurus. Perubahan manajemen dapat membawa arah strategis baru atau ketidakpastian jangka pendek, tergantung pada individu yang ditunjuk dan rencana mereka.

Bank Maspion melaporkan laba per saham (EPS) sebesar Rp0.38 untuk kuartal ketiga 2025, meningkat dibandingkan Rp0.28 pada kuartal yang sama tahun 2024. Peningkatan laba ini menunjukkan perbaikan kinerja keuangan bank secara kuartalan.

Iis Herijati telah mengundurkan diri dari jabatannya sebagai Direktur Bank Maspion. Perubahan dalam jajaran direksi dapat mempengaruhi strategi operasional dan arah perusahaan, sehingga investor perlu memantau perkembangan lebih lanjut mengenai penggantinya.

Laba bersih Bank Maspion dilaporkan turun 50% menjadi Rp25,03 Miliar per Juni 2025 (Q2 2025) secara tahunan. Penurunan profitabilitas yang signifikan ini merupakan sinyal negatif bagi kinerja keuangan bank dan dapat menekan harga saham.

PT Bank Maspion Indonesia Tbk (BMAS) sedang dalam proses uji tuntas dengan calon investor strategis, termasuk satu investor asing dari Jepang, untuk memenuhi ketentuan free float publik 7,5%. Masuknya investor strategis dapat meningkatkan modal, memperkuat tata kelola, dan meningkatkan likuiditas saham.

Ikhtisar

Sekilas

Buffett Indicator

3.0/10Warren Buffett cenderung berinvestasi pada bisnis yang mudah dipahami, memiliki keunggulan kompetitif yang kuat (moat), manajemen yang kompeten, pendapatan yang stabil dan dapat diprediksi, serta dihargai secara wajar atau undervalued. BMAS, sebagai bank regional, beroperasi di sektor yang didominasi oleh bank-bank besar di Indonesia, sehingga keunggulan kompetitifnya relatif lemah. Bank ini menunjukkan pendapatan yang tidak stabil dan saat ini tidak profitabel, dengan kerugian bersih pada tahun 2024 dan laba yang menurun di awal 2025. Meskipun ada upaya untuk menarik investor strategis dan perubahan manajemen, ini juga menimbulkan ketidakpastian. Rasio Debt/Equity sebesar 2.45 juga tidak ideal untuk kriteria Buffett yang cenderung konservatif. Dengan fundamental yang tidak stabil dan kurangnya keunggulan kompetitif yang jelas, kecil kemungkinan Buffett akan merekomendasikan pembelian saham ini.

Prospek Jangka Pendek

Prospek 1 Tahun

Dalam satu tahun ke depan, BMAS memiliki potensi untuk Outperform jika katalis positif terealisasi. Masuknya investor strategis Jepang untuk memenuhi persyaratan free float dapat membawa suntikan modal dan keahlian baru. Selain itu, Fitch Ratings yang merevisi prospek bank menjadi 'Positive' menunjukkan adanya pandangan optimis terhadap fundamental jangka panjang. Jika bank berhasil mencapai target pertumbuhan pinjaman dan DPK yang ambisius untuk tahun 2024 dan meningkatkan profitabilitas, harga saham bisa rebound signifikan, mendekati atau melampaui level tertinggi 52 minggu sebelumnya. Namun, keberhasilan ini sangat bergantung pada eksekusi strategi dan perbaikan kinerja keuangan yang berkelanjutan.

Gabung Newsletter kami — update rutin, ringkas, langsung ke email.

Login cepat dengan Google, bisa berhenti kapan saja.

Ada pertanyaan tentang data ini, apakah cocok untuk portofolio Anda atau apa risiko/peluang yang ada? Tanyakan kepada robot kami.

Informasi di situs web ini hanya untuk tujuan informasi. Ini bukan nasihat keuangan. Kami sangat menyarankan Anda membaca penafian lengkap kami sebelum menggunakan informasi apa pun di situs ini. Penggunaan Anda atas situs ini menandakan persetujuan Anda terhadap ketentuan tersebut.